「老株株」が「新興勢力」へ:デルからノキアまで、AIはいかに旧来のインフラを再評価するか?

- 核となる見解:AI相場は、モデルやGPUの希少性に焦点を当てる段階から、大規模インフラ建設フェーズへと移行しつつある。この変化により、デルやノキアなど、システム統合、ネットワーク接続、ストレージ提供の能力を持つ老舗テクノロジー株が、AIデータセンターのチップから実装に至る複雑なプロジェクトを請け負える存在として、市場でAIインフラの主要プレイヤーとして再評価され始めている。

- 重要要素:

- バリュエーションロジックの転換:市場の関心がAIの「想像力」から受注、収益、提供能力へと移行し、デル(AIサーバー受注額244億ドル)、HPEなどのシステムインテグレーターが恩恵を受けている。

- ネットワーク接続の価値が顕在化:AIクラスターの拡大に伴い、Corning(光通信収入は前年同期比36%増)、ノキア(NVIDIAから投資を受ける)、シスコ(データセンター向けスイッチ受注が40%超増加)などは、光ファイバーや無線ネットワークなどの重要な接続インフラを提供する存在として再評価されている。

- ストレージ需要の爆発的増加:AIモデルのトレーニングやデータアーカイブは、ストレージに対する大きな需要を生み出している。Western Digital(売上高は前年同期比45%増)などのHDDメーカーが提供する大容量製品は、コスト優位性からコールドデータストレージの領域で価値を取り戻しつつある。

- 再評価の検証基準:真の再評価には、明確な受注と収益の実現、経営陣による通期業績見通しの上方修正、そして短期的な在庫補充ではなく、持続可能で健全な利益の質への転換という3つの条件を満たす必要がある。

- 二重の性質を持つナラティブ:今回の再評価は、市場のノスタルジーや単純な投機によるものではなく、AIが導入サイクルに入ったことで、インフラセクター全体の価値が体系的に見直されている現象である。ただし、この恩恵がすべての「老舗テクノロジー株」に均等に分配されるわけではない。

1年前に、もし誰かが「デル、ノキア、シスコ、コーニング、ウエスタンデジタルといった企業がAI取引で再び注目の的になる」とあなたに告げたら、あなたはおそらく「その人はちょっと状況が分かっていないのでは」と思っただろう......

何しろ、長い間、市場がAIについて語るとき、最初に思い浮かぶのは通常、エヌビディア、ストレージ、光モジュール、電力、データセンターだった。これらはGPUに十分に近いか、もしくは計算能力拡大の最もホットな領域に直接位置していた。それに比べて、デル、ヒューレット・パッカード・エンタープライズ(HPE)、ノキア、シスコ、コーニング、シーゲイトといった老舗テクノロジー企業は、「成長が遅い」「ストーリーが古い」「バリュエーションに弾力性がない」といったレッテルを貼られることが多かった。

しかし、皮肉なことに、過去にはそれほど魅力的に見えなかったこれらの老舗テクノロジー株が、最近非常に好調なパフォーマンスを見せており、市場は再び彼らについて議論し始めている。

市場もすぐに適応し、適切な説明の仕方を見つけた。すなわち、AIがモデルのパラメータから実際のデータセンターへと移行するにつれ、市場は当然、納品能力とインフラ能力を持つ企業を再び探し求めるようになる。これが、デル、HPE、ノキアなどが再び注目される理由である。

では、これは本当の産業の再評価なのか、それとも市場が老舗テクノロジー株に一時的にかぶせた新しい物語に過ぎないのか?

一、AI相場のシフトチェンジ:なぜ老舗テクノロジー株が再評価されるのか?

過去数年、AI取引の最も中心的な筋書きは非常に明確だった。それは、まずモデルを見て、次に計算能力を見る、というものだ。

これも理解しやすい。最強のモデルを持ち、最も多くのGPUを獲得できる者が、市場から最も直接的なプレミアムを得られる。この段階では、投資家はAIの想像力、計算能力供給のギャップ、そしてエヌビディアのような中核的な恩恵を受ける企業に最も積極的に投資した。

しかし、問題はAIが最終的には発表会やモデルのパラメータだけにとどまらないことだ。モデルを訓練するにはデータセンターが必要であり、推論を大規模に実現するにはサーバー、ネットワーク、ストレージ、電力が必要であり、企業が実際にAIを利用するには、完全なITアーキテクチャとデリバリー能力が必要である。

言い換えれば、AIは1つのGPUだけで解決できる問題ではなく、一連の複雑なシステムエンジニアリングであり、これこそが老舗テクノロジー企業が再評価される出発点である。

以前、市場がDellを見るとき、考えたのはPCや従来のサーバーだったかもしれない。HPEを見るときは、企業向けハードウェア。Nokiaを見るときは、5G機器の古いストーリー。Ciscoを見るときは、従来のネットワーク機器。Corningを見るときは、ガラスや光ファイバー素材。Western DigitalやSeagateを見るときは、ハードディスクの周期株だった。

これらのレッテルは間違ってはいないが、AIインフラの建設サイクルにおいて、彼らの役割は変化している。AIデータセンターを建設するには、ラックマウントサーバー、液冷、ストレージ、ネットワークスイッチ、光ファイバー接続、データ管理、電力関連設備、エンタープライズ向けデリバリー能力が必要となる。AIクラスターが大きくなればなるほど、システム統合、ネットワーク伝送、ストレージ容量、運用保守能力に対する要求は高まる。

したがって、この再評価の本質は、市場が突然ノスタルジーに浸ったわけでも、老舗企業が一斉にAIに便乗したわけでもない。AIが受注、収益、デリバリーの段階に入った後、市場が「誰が本当にAIインフラを構築できるのか」を再び探し始めたのである。

これらの企業は必ずしも最も魅力的ではないが、共通の強みがある。過去数十年にわたって築き上げてきた顧客、チャネル、サプライチェーン、デリバリーの経験、そしてインフラ能力が、AIの大規模展開段階で再び価値を持つようになったのである。

つまり、AIは「古い資産」を「新しい需要」の中に置き、再評価しているのである。

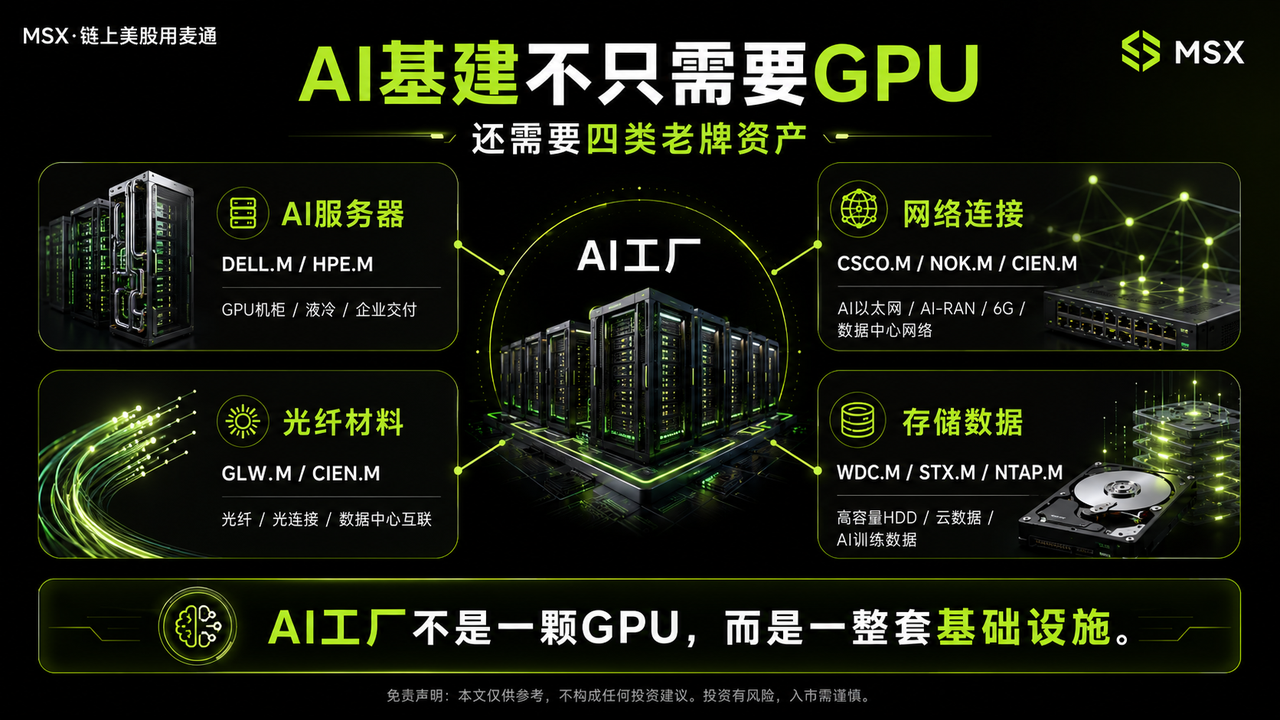

二、サーバー、ネットワークからストレージへ:老舗テクノロジー株がAIインフラチェーンに組み込まれる

全体的に見ると、今回AIによって再評価されている老舗テクノロジー株は、おおまかに三つのラインに分けられる。サーバーとシステム統合、ネットワークと接続、ストレージとデータ管理である。

最初のラインは、サーバーとシステム統合である。

Dellはその中でも最も典型的な例である。最新の四半期決算で、Dellは非常に力強い数字を発表した。FY27第1四半期の売上高は438億ドル、AI受注は244億ドルに達し、161億ドルのAIサーバー収益を確定した。同社はさらに、FY27通年のAIサーバー収益見通しを600億ドル、通年の売上高見通しの中間値を1,670億ドルに引き上げた。

このデータが重要なのは、市場がDellを見る目が変わったからだ。以前は、投資家はDellをPCサイクル、従来のサーバー、エンタープライズハードウェア需要といった観点で見ていた。しかし今、市場はDellをAIファクトリー建設におけるゼネコンとなり得るかどうかで見始めている。

Dellの強みは、GPUを自社で製造することではなく、サプライチェーン、デリバリー能力、エンタープライズ顧客、サーバーシステム設計、そしてエヌビディアエコシステムとの連携能力にある。AIサーバーは、GPUを1つ販売して終わりではない。ラックに搭載され、ネットワーク、電源、液冷システムに接続され、クラウド事業者やエンタープライズ顧客に引き渡される必要がある。

Dellが食い込んでいるのは、まさにこのチップからシステムへの実装という局面であり、HPEのロジックも類似している。

HPEは最新の決算発表後、株価が急騰した。その核心的な理由もまた、AIインフラへの旺盛な需要にある。同社の第2四半期の売上高は106億8,000万ドルで前年同期比40%増加。クラウド・AI関連事業の収益は77億1,000万ドルに達し、FY2026通年の成長見通しを上方修正した。さらに重要なのは、HPEがJuniperの買収によるネットワーク能力を加えたことで、従来のサーバー会社ではなくなり、「AIネットワーク+エンタープライズインフラ」プラットフォームとしての側面が強まっている点だ。

したがって、DellとHPEの再評価のロジックは、「彼らがエヌビディアになる」というものではなく、AIファクトリー建設において非常に重要なシステムインテグレーターになりつつある、という点にある。

二番目のラインは、ネットワークと接続である。

AIインフラの中でも最も見過ごされがちな要素の一つが、接続である。計算能力は孤立して存在しない。データセンター内部では高速な相互接続が必要であり、データセンター間では光ファイバー接続が必要であり、AIアプリケーションがエッジや端末に普及すれば、さらに強力な通信ネットワークとワイヤレスインフラが必要となる。AIの訓練と推論の規模が拡大するにつれ、ネットワークと接続はもはや脇役ではなく、計算能力の効率性を左右する重要なインフラとなる。

これが、Corning、Nokia、Ciscoが再び市場で議論される理由でもある。Corningは非常に典型的な例だ。従来の意味でのAIチップ株ではないが、その光ファイバー、光接続、光通信材料は、まさにAIデータセンター拡大の重要な構成要素となっている。

同社のQ1 2026の中核売上高は43億5,000万ドルで、前年同期比18%増加。うち光通信事業の売上高は18億4,600万ドルで、36%増加した。同社はまた、Gen AI製品の需要と新たな大手ハイパースケーラークライアントとの長期契約が成長の重要な原動力であると述べており、AIデータセンターにはGPUだけでなく、計算能力を実際に接続するための基礎的な材料も必要であることを示している。

Nokiaのストーリーは、従来の5G機器から、AI-RAN、6G、AIネイティブワイヤレスネットワークへと拡大している。エヌビディアはNokiaに10億ドルを投資すると発表しており、両社はAI-RANおよび5Gから6Gへの移行を推進するために協力する。このシグナルは重要である。なぜなら、将来のAIトラフィックはデータセンター内に留まらず、スマートフォン、自動車、ロボット、AR/VRなどのエンドユーザー向けシナリオにも浸透するからだ。AIアプリケーションがエッジやモバイルネットワークへと拡散し続ける限り、通信インフラ企業は新たな物語の余地を得ることになる。

Ciscoのロジックはどちらかというとデータセンターネットワークに偏っている。同社のFY2026第3四半期の売上高は158億ドルで、前年同期比12%増加。データセンター向けスイッチの受注は前年同期比で40%以上増加した。知っておくべきは、AIクラスターにおいて、ネットワークは単なる接続線ではなく、データ転送効率、計算能力利用率、クラスターの安定性に影響を与える重要な要素だということだ。

これらの企業に共通するロジックは、AIが大規模に展開されるほど、ネットワークと接続の価値が高まるという点である。

三番目のラインは、ストレージである。

このラインは過去2ヶ月間で市場に広く知られるようになった。すなわち、AIには計算能力だけでなく、ストレージも不足している。かつて市場が最も注目していたのはHBM、DRAM、NANDだったが、現在では大容量HDDも再び視野に入っている。なぜなら、AIモデルの訓練、推論ログ、動画データ、エンタープライズデータ、コールドデータのアーカイブは、より大きなストレージ容量の需要を生み出すからである。

Western Digitalはその代表格の一つだ。同社の最新四半期の売上高は45%増の33億4,000万ドルとなり、市場予想を上回る次四半期の売上高見通しを示した。さらに重要なのは、市場がその大容量ハードディスクの需要が主にAIとクラウドデータセンターからのものであることに注目している点だ。Seagateも同様で、大容量ニアラインハードディスクで恩恵を受けており、データセンター顧客の割合がますます高まっている。

もちろん、AIの時代において、すべてのデータを最も高価な高速ストレージに保存する必要はない。大量のコールドデータ、訓練データ、ログデータ、動画データ、アーカイブデータは、依然としてコストパフォーマンスの高い大容量ハードディスクを必要とする。したがって、WDCとSTXの再評価のロジックは「ハードディスクが突然復活した」というものではなく、AIによるデータ爆発がストレージを再び必須の需要に変えたという点にある。

三、真の再評価とは何か?

しかし、老舗テクノロジー株がAIによって再評価されることは、すべての老舗企業が無条件で強気になる価値があることを意味するわけではない。

ここで最も重要な違いは、一部の企業は実際にAIインフラチェーンに組み込まれているが、他の企業はただAIという新しい名札を貼っているだけかもしれないという点だ。

したがって、ある企業が真に再評価されているかどうかを判断するには、少なくとも三つの基準を見る必要がある。

- 第一に、受注と収益の実現があるか:例えば、DellのAI受注とAIサーバー収益、HPEのクラウド・AI関連事業、Corningの光通信収益、Ciscoのデータセンター向けスイッチ受注、WDCの大容量ハードディスク需要などは、単なるAIストーリーよりもはるかに重要である。

- 第二に、業績見通しの上方修正があるか:AIが発表会や製品紹介だけに留まるなら、株価は上昇した後に再び下落しやすい。しかし、経営陣が通年の売上高見通し、事業成長見通し、または主要製品の出荷見通しを積極的に上方修正するならば、AI需要は単なる短期的なセンチメントではなく、企業の成長曲線を変えつつある可能性を示している。これが、市場がデルやHPEのような企業を再評価する理由でもある。

- 第三に、利益の質が追いついているか:老舗ハードウェア企業の最大の問題は、常に粗利率と周期性であった。AIサーバーの収益成長が速くても、利益の弾力性が必ずしも高いとは限らない。ストレージ価格の上昇も、短期的な需給ミスマッチに過ぎない可能性がある。ネットワーク機器の受注増加も、持続的な利益に転換できるかどうかを見極める必要がある。

真に良い再評価とは、収益成長、受注の可視性、利益の質がすべて同時に改善することである。

もし収益が増えても粗利率が極度に圧迫されていたり、需要が単なる短期の在庫補充サイクルに過ぎなければ、バリュエーションの再評価は限定的なものとなる。市場が最終的に買うのは「老舗企業が新しいストーリーを語った」という事実ではなく、「古い資産に新しい需要が加わり、新しい利益を生み出せるかどうか」である。

これこそが、今回の「老木に新たな花が咲く」現象で最も注目すべき点である。AIはすべての従来型テクノロジー企業を再び成長株に変えるわけではない。それは、インフラの重要なポイントに真に位置し、AI需要を受注、収益、利益に変換できる企業だけを選別するのである。

最後に

客観的に見て、AI相場は現在、「誰のモデルがより強いか」「誰がより多くのGPUを持っているか」という問題だけではなくなっている。真の変化は、AIが実際の建設段階に入りつつあることにある。

AIデータセンターがますます多く建設されるにつれ、サーバー企業は再評価されるだろう。計算能力クラスターがますます複雑になるにつれ、ネットワーク企業は再評価されるだろう。データセンターがより多くの光ファイ