火币成长学院|TradFi深度研报:加密与传统金融的融合浪潮

- コア見解:TradFiの暗号化は概念実証からプロダクトマトリックス段階へと移行しており、永久先物契約、トークン化資産などの経路を通じて伝統的金融をオンチェーンに取り込み、市場規模は急速に成長しているが、コンプライアンスと流動性リスクが依然として中心的な課題である。

- 重要な要素:

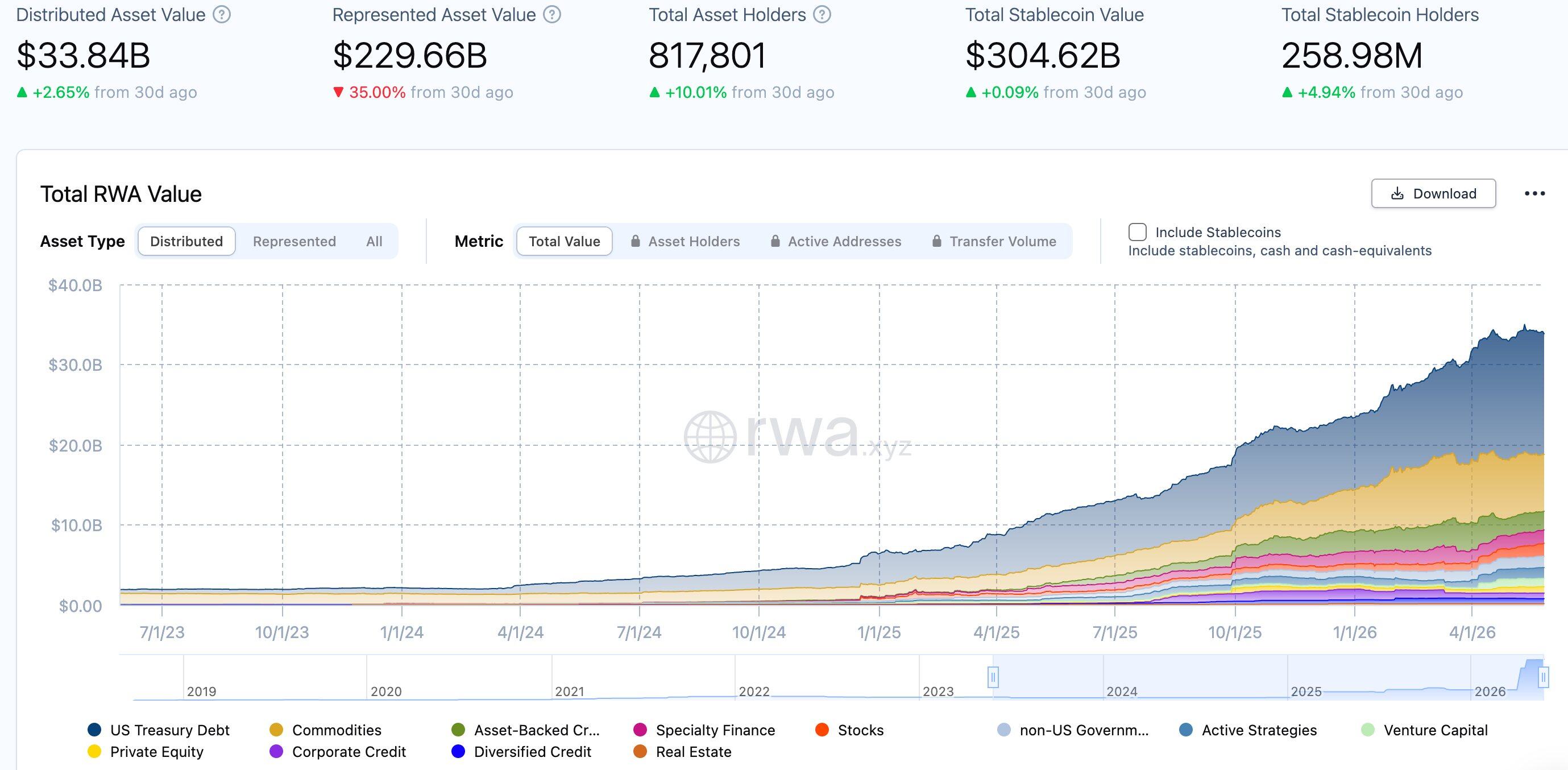

- RWA市場のTVLは2026年5月に310~340億ドルに達し、1年前と比較して約3倍に増加。RWAパーペチュアル(永久先物)の2026年第1四半期の取引高は5248億ドルに達し、2025年通年を上回った。

- BlackRockのBUIDLファンドは運用資産総額(AUM)23億ドルでトークン化国債分野のリーダーの地位を確立。フィデリティやUBSなどの伝統的なカストディ機関も参入し始めている。

- Coinbaseは2026年3月に米国株パーペチュアルを発表。HTXはNVDA、AAPLなどの主要米国株パーペチュアルを上場し、年中無休のオンチェーン取引を推進。

- トークン化株式の時価総額は200万ドルから4億8600万ドルへと200倍以上に増加。BCGは2030年までにトークン化資産市場が16兆ドル規模に達すると予測。

- 主なリスクには、規制の断片化(SECの曖昧な姿勢など)、流動性のミスマッチ(デリバティブと現物の深度の不均衡)、スマートコントラクトの脆弱性、カストディの信用リスクが含まれる。

- 革新トレンドには、パーペチュアルマトリックスの拡大、許可型DeFiプールの台頭、MiCAなどの規制枠組みの明確化、機関投資家向けインフラの成熟が含まれる。

- 投資家の参加経路には、TradFiパーペチュアルの直接取引、RWAプロトコルトークン(ONDOなど)への投資、取引インフラを提供する取引所プラットフォームへの戦略的投資が含まれる。

一、TradFiの定義と暗号世界の進化ロジック

TradFi、すなわちTraditional Finance(伝統的金融)とは、暗号の文脈において、株式、債券、コモディティ、外国為替、ETFなどの伝統的金融資産を、トークン化または合成資産の形で暗号市場に導入し取引することを特に指します。

この概念は2026年に初めて現れたわけではありませんが、その発展は3つの明確に異なる段階を経てきました。

第一段階は2020年から2022年の「合成資産実験期」です。当時、Mirror ProtocolやSynthetixが先駆けてチェーン上の合成米国株を発表し、FTXやバイナンスは認可証券会社との提携を通じてトークン化株式取引サービスを提供しました。しかし、2022年のFTX破綻事件と世界的な暗号規制の厳格化により、ほとんどのトークン化株式事業は停止を余儀なくされ、この段階は業界の整理で終結しました。

第二段階は2023年から2024年の「国債先行期」です。FRBの積極的な利上げ環境下で、MakerDAOなどのDeFiプロトコルは米国国債を基礎となるRWA資産として活用し始め、ブラックロックは2024年3月にBUIDLファンドを立ち上げ、初期シード資金1億ドルが数ヶ月で10億ドル規模を突破し、ウォール街の大手が正式に参入したことを示しました。

第三段階は、2025年下半期以降現在に至る「全資産加速期」です。トークン化株式が再び成長曲線に乗り、MyStonksは米国のSTOコンプライアンス登録を完了し、Backed Financeは9つのチェーン上で実資産に裏付けられたxStocksを発行、フィデリティやUBSなどの伝統的なカストディアンが関与し始めています。さらに重要なのは、暗号取引所が単にトークン化資産を上場するにとどまらず、TradFi無期限先物商品を直接立ち上げ、米国株、金、国債などの伝統的資産をデリバティブの形で年中無休のチェーン上取引エコシステムに導入していることです。

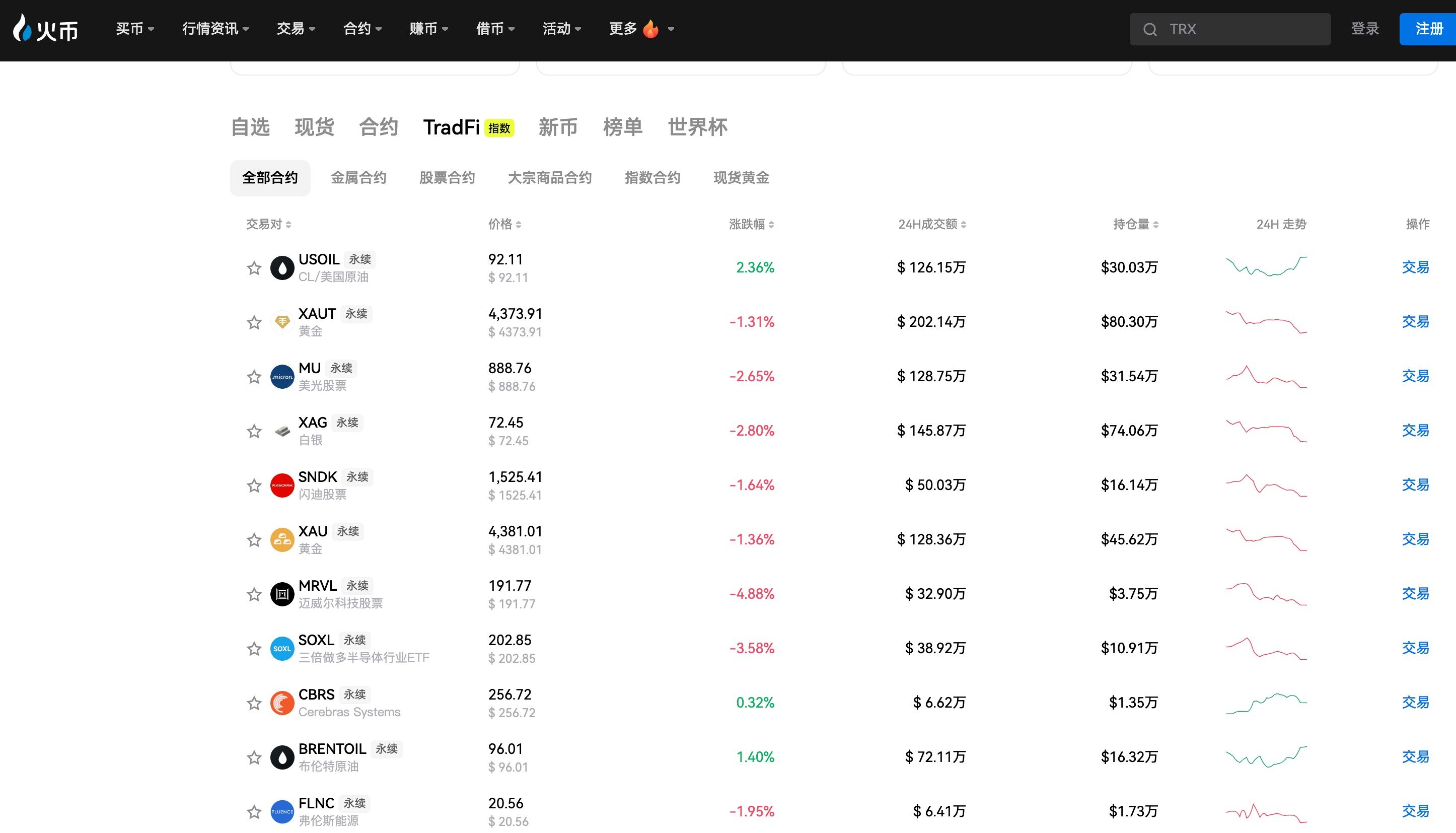

HTXは暗号業界の老舗プラットフォームとして、この段階で先駆けてTradFi無期限先物商品ラインを展開し、NVDA、AAPL、MSFT、META、SPYなどの主要な米国株銘柄を入口として、暗号ユーザーにチェーン上のエコシステムを離れることなくグローバルなコア資産を取引する新たな経路を提供しています。

この進化の内在的論理は、暗号市場が新たな増加資金とユーザー層を必要としており、伝統的金融資産が世界の75兆ドルの株式市場、130兆ドルの債券市場を結ぶ最も効果的な架け橋であることにあります。HTXにとって、TradFi資産の導入は、暗号ネイティブプラットフォームから全資産取引プラットフォームへの戦略的アップグレードを意味します。

二、市場構造と競争構図

現在のTradFi暗号化市場は、3つの主要なトラックが並行して発展する競争構図を示しています。

第一のトラックは「実資産トークン化」(Tokenized Real Assets)であり、ブラックロックBUIDL、Ondo Finance、Backed Finance、MyStonksが代表的です。特徴は、資産がチェーン上でERC-20トークンとして存在し、基礎となる実資産と1:1で対応し、認可を受けたカストディアンによって管理される点です。このうちブラックロックBUIDLは23億ドルのAUMでトークン化国債トラックの絶対的リーダーであり、トークン化国債サブ市場の約25%から30%のシェアを占めています。Ondo FinanceのOUSGは数十億ドル規模に成長し、Backed FinanceのxStocksは9つのチェーン上で稼働し、KYCは不要だがホワイトリストによるアクセスが必要です。

第二のトラックは「TradFiデリバティブ無期限先物」(TradFi Perpetuals)であり、2026年で最も急成長しているサブ分野です。Coinbaseは2026年3月に米国株無期限先物を発表し、非米国ユーザーを対象に、Apple、Microsoft、NVIDIA、Teslaなどの個別株、およびSPY、QQQなどのETFをサポートし、個別株は最大10倍、ETFは最大20倍のレバレッジ、USDC決済、年中無休取引を特徴としています。HTXもNVDA、AAPL、MSFT、META、SPYなどのTradFi無期限先物を上場し、ユーザーにUSDTで決済されるグローバルな米国株デリバティブ取引サービスを提供しています。HyperliquidはHIP-3プロトコルを通じてRWA無期限先物分野で28.6%の市場シェアを占めています。RWA無期限先物の2026年第1四半期の取引量は5,248億ドルに達し、すでに2025年通年(3,130億ドル)を上回りました。

第三のトラックは「TradFi統合取引インフラ」であり、伝統的資産と暗号資産の統一取引インターフェースの提供を目指します。一部のトッププラットフォームはMT5などのサードパーティシステムを介して差金決済取引(CFD)を提供しており、また自社開発の指数型無期限先物商品で複数の伝統的資産を束ねて指数として取引するプラットフォームもあります。

市場データを見ると、トークン化RWA市場は2026年5月時点でTVLが310億~340億ドルに達し、1年前の約110億ドルから約3倍に増加しました。トークン化された金は14.3億ドルから55.5億ドルへと289%増加し、トークン化株式は200万ドルから4.86億ドルへと200倍以上増加しました。BCGは2030年までに世界のトークン化資産市場規模が16兆ドルに達し、世界GDPの約10%を占めると予測しています。マッキンゼーはより保守的に約2兆ドルと見積もっています。楽観的予測であれ保守的予測であれ、現在の市場規模と長期的な潜在力の間には、依然として数十倍から数百倍の成長余地があります。

三、中核的リスク分析

TradFiの暗号化は有望ですが、直面するリスクも無視できません。これらのリスクは投資家にとって潜在的な落とし穴であると同時に、プラットフォーム運営者が慎重に管理すべき中核的な課題でもあります。

まず、コンプライアンスと規制リスクは、現在最大の不確実性の源泉です。トークン化証券は本質的に有価証券の発行に該当し、各国の証券法を遵守する必要があります。米国SECのチェーン上証券に対する規制姿勢は依然として曖昧な領域にあり、Coinbaseの米国株無期限先物が非米国ユーザーのみを対象としていること自体が、規制環境の複雑さを反映しています。国境を越えた規制の断片化は、同じトークン化資産が司法管轄区によって全く異なるコンプライアンス要件に直面する可能性があることを意味し、グローバルに運営する暗号取引所にとって継続的なコンプライアンス上の課題となっています。HTXがTradFi無期限先物を展開するにあたり、地域ごとの規制の違いによる運用上の複雑さに直面する必要があります。

次に、流動性リスクです。RWA無期限先物の第1四半期の取引量は5,248億ドルに達しましたが、トークン化現物株式の総時価総額はわずか4.86億ドルであり、現物とデリバティブの間の流動性の深さには著しい不均衡が存在します。この構造的な流動性ミスマッチは、極端な相場環境下で価格が大きく乖離し、トレーダーの強制清算リスクを高める可能性があります。さらに、米国株の取引時間と暗号市場の年中無休の取引モードとの間のずれは、非取引時間帯における価格発見を不十分にし、スリッページや異常な変動のリスクを増大させる可能性があります。

第三に、スマートコントラクトとテクノロジーリスクです。トークン化資産はスマートコントラクトの正確な実行に依存しており、いかなる契約の脆弱性も資産の損失につながる可能性があります。ブラックロックBUIDLなどの機関向け商品はSecuritizeなどのコンプライアンスプラットフォームが技術サポートを提供していますが、DeFiプロトコルレベルのトークン化資産は、契約監査の不十分さやオラクル操作などのリスクに依然として直面しています。

第四に、カストディと決済リスクです。実資産のトークン化には、信頼できるカストディアンが裏付けとして必要です。カストディアンに信用リスク(FTX事件の再現など)が発生した場合、トークン保有者は基礎となる資産を償還できない状況に直面する可能性があります。現在の主流のソリューションはフィデリティやUBSなどの伝統的カストディアンを採用していますが、チェーン上のトークンとチェーン外の資産との間の法的対応関係は、多くの司法管轄区で明確な判例によってまだ支持されていません。

第五に、為替リスクと金利リスクです。TradFi無期限先物は通常USDTまたはUSDCで決済されますが、原資産は米ドル建てであり、為替変動は非米ドルユーザーの実際の収益に影響を与える可能性があります。同時に、FRBの金利政策の変更は米国株の動向に直接影響を与え、それがTradFi無期限先物の価格変動に波及する可能性があります。

四、革新トレンドとトラックの機会

TradFi暗号化トラックは、4つの主要な革新トレンドを示しており、これらのトレンドはHTXなどの暗号取引所に戦略的な成長機会をもたらしています。

トレンド1は、無期限先物商品マトリックスの急速な拡大です。Coinbaseが先駆けて米国株無期限先物を発表した後、ますます多くの暗号取引所が米国株無期限先物商品ラインに参入しており、対象銘柄は当初の5~10の優良株から、半導体ETF、暗号関連株、セクター別テーマETFなどへと拡大しています。HTXはすでにNVDA、AAPL、MSFT、META、SPYなどの契約を上場しており、将来的にはより多くのTradFi銘柄をカバーし、完全な米国株コア資産取引マトリックスを構築することが期待されます。競争構図から見ると、いち早く完全なTradFi商品マトリックスを確立できる取引所は、ユーザー獲得と取引手数料収入においてファーストムーバーアドバンテージを得ることになるでしょう。

トレンド2は、機関投資家向けインフラの成熟です。ブラックロックBUIDLの1億ドルのシード資金から23億ドルのAUMへの急速な拡大、そして新たに2つのトークン化ファンドを申請し商品ファミリー化への移行は、ウォール街のトップクラスの機関によるトークン化への長期的なコミットメントを示しています。フィデリティやUBSなどの伝統的カストディアンの参加、SecuritizeなどのコンプライアンスプラットフォームによるKYC、ホワイトリスト、チェーン上の発行と償還のワンストップサービスの提供は、機関の参入障壁を低下させています。Franklin TempletonのBenjiファンドは2021年の開始以来継続的に運営されており、Ondo FinanceのOUSGは数十億ドル規模に成長しており、機関向けトークン化商品ラインは初期段階を形成しています。この機関化のトレンドは、TradFi暗号化が「周辺的な実験」から「主流のアロケーション」へと移行しつつあり、機関資金とチェーン上資産を結び付ける入口としての暗号取引所の価値が高まることを意味します。

トレンド3は、許可型DeFiプール(Permissioned DeFi Pool)の台頭です。これは2026年のRWA分野で最も注目すべき構造的革新です。機関がパブリックチェーン上にKYC/AMLホワイトリスト制のDeFi流動性プールを作成し、適格な参加者間で年中無休のトークン化国債取引を可能にすると同時に、スマートコントラクトによる自動化されたコンプライアンスチェックを実現します。このモデルは、DeFiのコンポーザビリティと効率性の利点を保持しつつ、規制上の投資家適格性要件を満たすものであり、機関の大規模参入のための重要な橋渡しと見なされています。

トレンド4は、規制枠組みの段階的な明確化です。EUのMiCA規則は2026年7月に全面施行され、米国のGENIUS法案は2025年3月に公布されました。世界で72の司法管轄区が暗号資産の規制枠組みを確立し、58カ国がFATFトラベルルールを採用しています。規制の確実性は「グレーゾーン」から「明確なルール」へと移行しており、これはTradFi暗号化の長期的な発展に制度的な保証を提供します。HTXにとって、規制の明確化は、政策の突然の転換による事業中断リスクを心配することなく、より自信を持ってTradFi商品ラインの構築にリソースを投入できることを意味します。

五、参加戦略と投資ロジック

投資家にとって、TradFi暗号化トラックは複数層の投資参加経路を提供します。

第一層は、TradFi無期限先物取引への直接参加です。HTXなどのプラットフォームはすでに米国株無期限先物を上場しており、投資家はUSDTを証拠金として、年中無休でNVDA、AAPL、SPYなどの銘柄をレバレッジ取引できます。この経路の利点は、取引の敷居が低く、従来の証券会社口座を開設せずにグローバルなコア資産を取引できることですが、無期限先物の資金調達率の変動や強制清算リスクに注意する必要があります。特に、米国株の取引時間と暗号市場の年中無休モードとのずれは、非米国株取引時間帯の価格発見を不十分にし、取引リスクを高める可能性があります。

第二層は、RWAトラックのプロトコルトークンへの投資です。Ondo Finance(ONDO)はトークン化国債トラックのリーディングプロトコルとして、そのトークンの価値はチェーン上の国債規模の成長と正の相関関係にあります。CentrifugeなどのRWAインフラプロトコルも注目に値します。

第三層は、TradFi取引インフラを提供する暗号取引所への投資です。TradFi無期限先物の取引量が爆発的に増加し、2026年第1四半期に5,248億ドルに達したことで、TradFi商品を上場する取引所は取引