Gate 機関週報:BTC ボラティリティ上昇、LST 全セクター反落

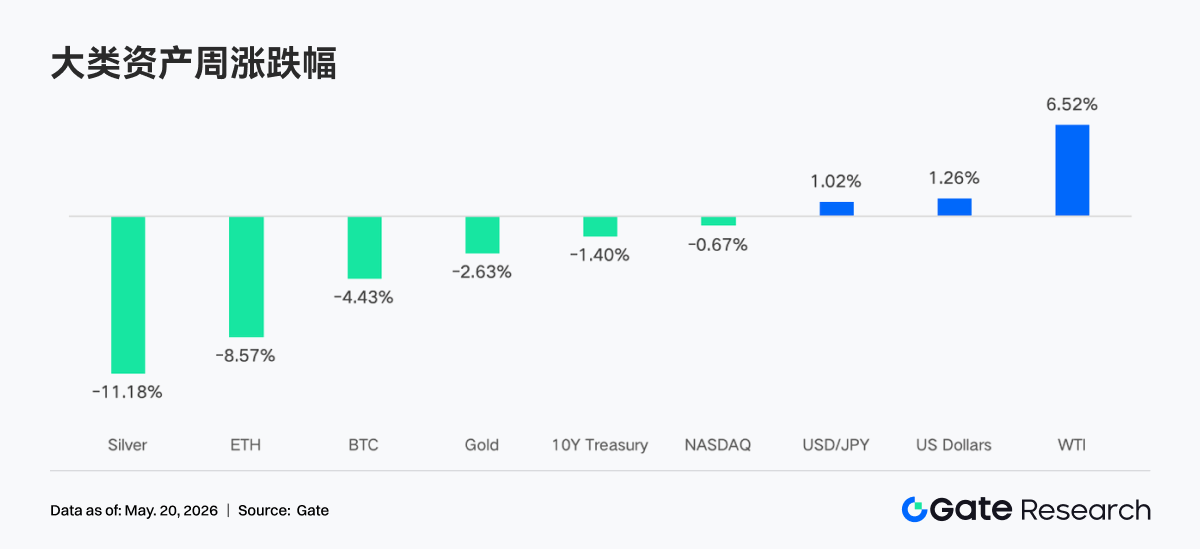

- コア見解:先週は、予想を上回る米CPIデータ、米中協議の進展不足、およびホルムズ海峡情勢のエスカレーションの影響を受け、市場のリスク選好度が急激に反転した。これにより米国株は上昇から反落し、BTCとETHのETFはそれぞれ約9.96億ドル、2.55億ドルの純流出を記録した。デリバティブ市場はレバレッジ解消フェーズに入り、BTCの資金調達レートはマイナスに転じ、オプションの保護需要が高まっており、市場はマクロ政策の道筋を再評価している。

- 主要要素:

- マクロ環境の急変:米4月CPIは前年同月比3.8%上昇と予想を上回り、米10年国債利回りは4.58%まで上昇。中東の地政学リスクが重なり、リスク資産は圧迫された。

- ETF資金の流出:BTC ETFの週間純流出額は約9.96億ドル、ETH ETFの純流出額は約2.55億ドル。機関投資家の資金は防御的な資産配分にシフトしたが、全体のAUMは依然として歴史的高水準にある。

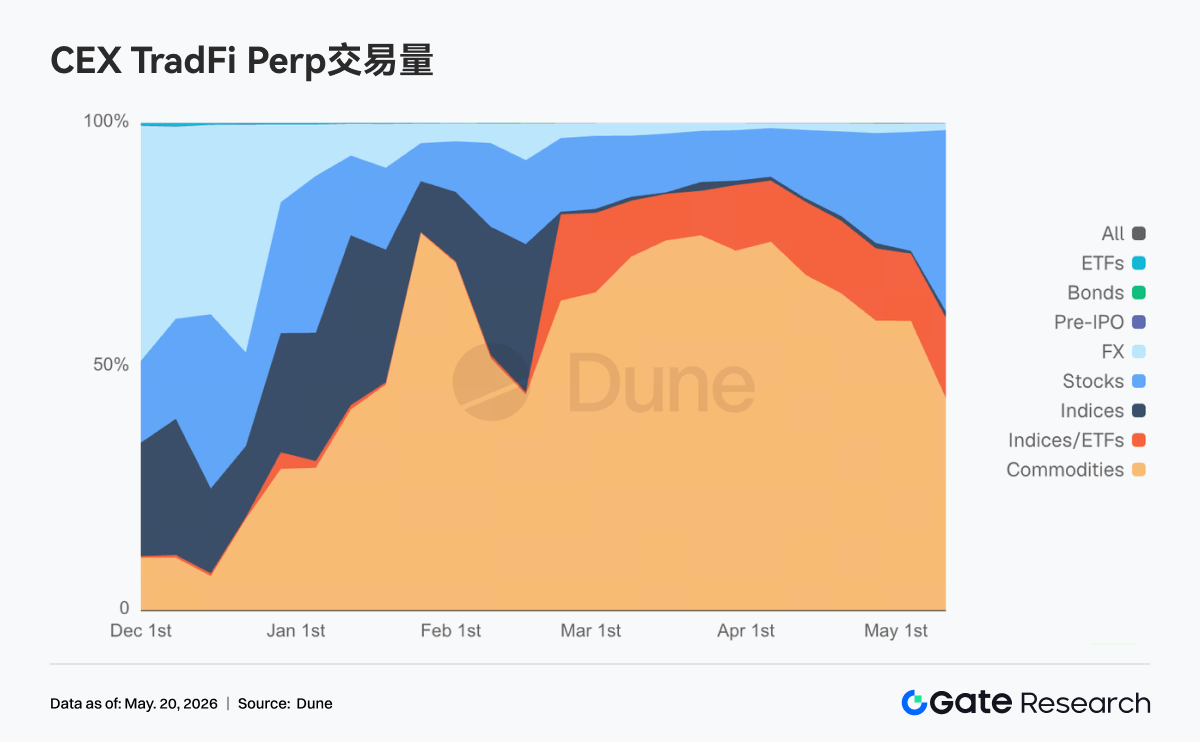

- 伝統的金融の主導:TradFiのオンチェーンおよびCEXデリバティブ取引は引き続き金などの安全資産が主導。株式関連取引の割合は、米国株の変動拡大後に約30%まで回復した。

- オンチェーンレンディングのレバレッジ解消:Aaveメインネットのレンディングは2週連続で縮小。ETH側のLSTセクターのTVLは約10%減少し、資金はPlasmaなどの新興チェーンへ移動している。

- デリバティブのリスク価格設定:BTCの資金調達レートはプラスからマイナスに転じ、OIは25.5B付近まで減少。各期間の25D Skewは深いマイナス圏となり、DVOLの中心は41以上に上昇し、下振れリスクの価格設定が強まっている。

- Gate機関の逆境での成長:機関投資家の現物市場シェアは前月比10%増加。フルマージンレバレッジレンディング規模は10%増加。コア取引システムのレイテンシーは91%改善された。

要約

• 先週の市場環境は明らかに逆転した。米国の4月CPIが予想を上回り、米中協議では実質的な進展がなく、ホルムズ海峡の緊張が再び激化したことで、米国債利回りは上昇し、リスク資産は調整局面に入った。S&P500とダウ平均は史上最高値を更新した後、金曜日に大幅に反落し、市場はウォーシュ体制下のFRBの政策経路を再評価し始めている。

• BTC ETFは週間で約9.96億ドルの純流出、ETH ETFは約2.55億ドルの純流出となり、前週から明確に弱含み、機関マネーは一時的に防御姿勢へと転換した。しかし、BTCおよびETH ETFのAUM全体は依然として史上最高水準を維持している。

• TradFiオンチェーンおよびCEXデリバティブ取引は引き続き金などの避難資産が主導し、米CPIの予想上振れと地政学リスクにより金関連の無期限先物契約の出来高が拡大した。一方、株式およびハイテク株関連の取引比率は回復し、マクロ要因による値動きの特徴が強まっている。

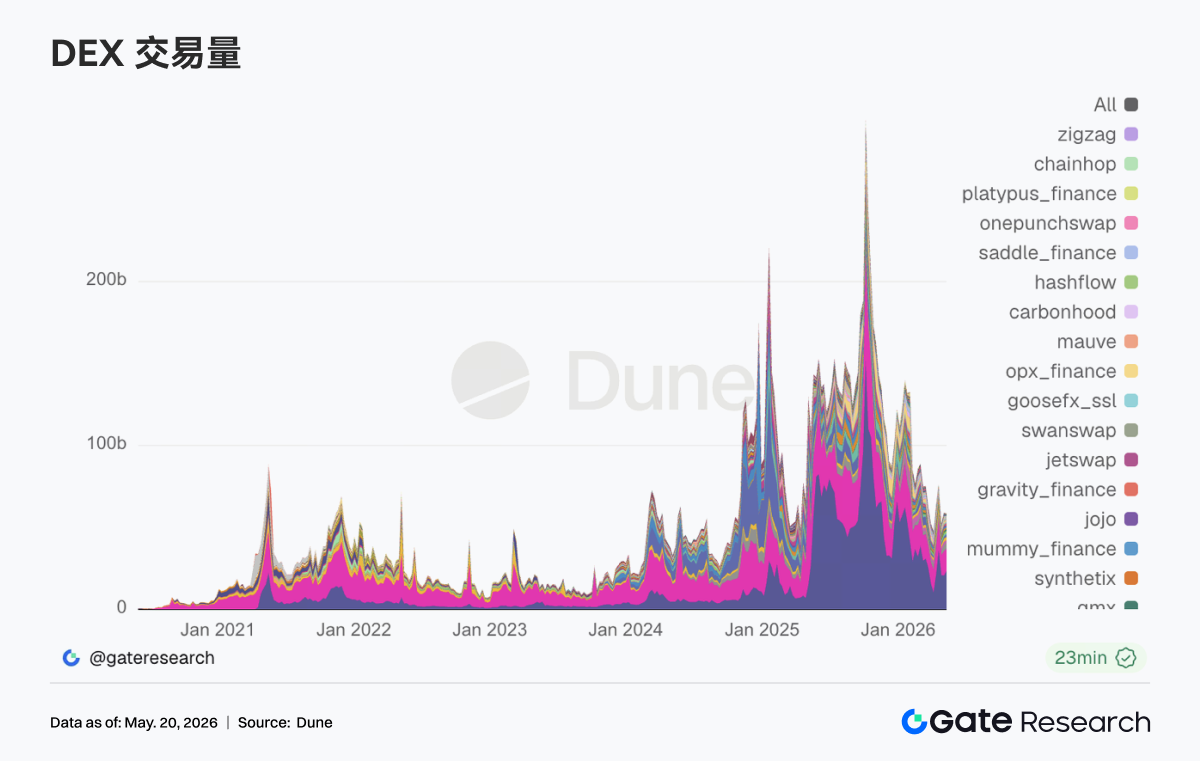

• オンチェーン流動性は引き続きPancakeSwap、RaydiumなどのトップDEXに集中し、ディープな流動性とステーブルコインスワッププロトコルは明確に減少した。ステーブルコイン市場は、コンプライアンス、決済、銀行チャネルとしての性質がより強い米ドル建て資産に偏っている。

• AaveメインネットでのレンディングとLSTセクターは後退し、ETHおよびSolanaサイドのレバレッジ需要は同時に冷え込んだ。同時に、Plasma、MegaETHなどの新興チェーンが構造的な資金移動を引き続き引き受けている。

• デリバティブ市場はレバレッジ解消フェーズに入っている。BTCの資金調達率はプラスからマイナスに転換し、OIは低下を続け、Putの取引比率と25D Skewのマイナス幅は同時に拡大し、DVOLの中心は振れながら上昇している。これは市場が下方リスクとボラティリティに対するプライシングを明確に強めていることを示している。

• Gate機関の現物市場シェアは逆風の中で上昇し、前月比10%増加した。全額担保レバレッジレンディングの規模は週間で10%増加した。Spot SBEは6月の稼働開始を予定しており、CrossExの主要取引所における注文・キャンセル所要時間は16.6msから1.5msへと91%改善された。

1. 市場フォーカスの解説

先週、市場環境は急激に逆転した。予想を上回るインフレデータと政策不確実性の高まりが、リスク資産の上昇に挑戦状を突きつけた。木曜日、米国株は史上最高値を更新し、S&P500は初めて7,500ポイントを超えて取引を終え、ダウ平均は50,000ポイントの大台を回復した。しかし、金曜日には大幅に下落し、市場はインフレと政策環境を再評価した。まず、火曜日に発表された4月のCPIデータは予想を上回り、総合インフレ率は前年同月比3.8%上昇と、市場コンセンサス予想の3.7%および前月比0.6%上昇を上回った。次に、水曜日と木曜日の米中二国間協議では実質的な政策の進展は見られなかった。第三に、地政学的緊張が再び激化し、金曜日にホルムズ海峡で軍事衝突が再発し、緊張緩和プロセスが悪化する可能性への懸念が強まった。

金利市場はこれに強く反応した。フェデラルファンド先物価格が大きく調整され、市場はより引き締め的な政策を織り込み始め、10年物米国債利回りは週間で28ベーシスポイント上昇し4.58%となり、2025年9月以来の高水準となった。ドル/円はドル高を受けて上昇を続けた。市場は緩和期待を後退させ、さらなる引き締めの可能性を織り込み始めた。パウエル時代は先週金曜日に正式に終焉を迎え、ジェローム・パウエルFRB議長の任期は5月15日に満了し、ケビン・ウォーシュが週末に後任として宣誓就任した。ウォーシュは6月16日~17日のFOMC会合を主催する。この会合では更新された経済見通し要旨と改訂されたドットプロットが公表される予定であり、市場が初めてウォーシュ体制下の政策見通しを正式に評価する場となる。

2. 流動性分析

2.1 BTC ETF規模の拡大継続

先週、BTC ETF市場は明確な資金流出基調を示した。週明けの5月11日には約2,720万ドルの純流入を記録したものの、その後市場センチメントは急速に弱まった。5月12日と5月13日にはそれぞれ約2.332億ドルと6.304億ドルの多額の純流出が見られ、機関マネーがリスク資産からの撤退を集中させていることが示唆された。総合すると、先週のビットコインETFの累計純流出額は約9.955億ドルと、100億ドル近くに達した。前週(5月4日~5月8日)の約6.23億ドルの純流入と比較すると、市場のリスク選好は明らかに逆転し、機関投資家は総じて利益確定と一時的な回避行動を強めている。

ETH ETF市場も圧力を受けている。先週、ETH ETFは複数の取引日連続で純流出を記録し、週間累計純流出額は約2.552億ドルとなった。これは前週の約7,049万ドルの純流入とは対照的である。これは、マクロの不確実性と市場のボラティリティ拡大を背景に、ETH資産も資金の減少の影響を受けており、全体的なセンチメントは従来の市場予想を下回っていることを示している。

• AUM全体:5月14日時点で、BTC ETFの累計純流入額は約586.3億ドル、運用資産残高(AUM)は約1,077.5億ドルに達している。ETH ETFの累計純流入額は約119億ドル、AUMは約134.5億ドルである。短期的な資金フローに変動が見られるものの、ETF全体の規模は依然として史上最高水準を維持しており、機関の配分需要に根本的な逆転は起きていないことを示している。

• 機関の動向:先週は資金の二極化が顕著であった。BTC ETFでは、BlackRock傘下のIBITが週間で約3.171億ドルの純流出となった一方、Morgan Stanley傘下のMSBTは約3,910万ドルの純流入と逆風下で増加し、一部の機関が構造的なポジション調整と低水準での配分を進めていることを反映している。ETH ETFでは、BlackRock傘下のETHBが小幅な純流入を記録した一方、ETHAでは大規模な資金流出が見られ、市場が商品ごとの流動性、手数料体系、長期的な配分価値を異なる形で評価していることが示された。

2.2 TradFi流動性

• TradFi Perp DEX:先週、Perp DEXにおけるTradFi資産の取引構造は「商品主導、指数補完、株式回復」というパターンを続けた。取引比率で見ると、コモディティが依然として絶対的な中心であり、週全体の比率はおおむね45%から65%の範囲で推移した。3月~4月のピーク時からはやや低下したものの、オンチェーンTradFiデリバティブ取引の主要な流動性源であり続けている。その中でも、金関連資産が取引の中心であり、市場がインフレの再燃、地政学リスクの高まり、米ドル金利期待の変動を背景に、引き続き避難資産とマクロ取引テーマを選好していることを反映している。一方、株式資産の比率は先週明確に回復し、以前の10%未満の低水準から約30%近くまで再び上昇した。これは、米国株のボラティリティが再び拡大する中、オンチェーンユーザーのハイテク株、米国株指数、AI関連コンセプトの取引需要が回復していることを示している。現在のオンチェーンTradFi Perpユーザー構造は、依然として高ボラティリティ、高レバレッジを好む暗号資産ネイティブのトレーダーが中心であり、伝統的なマクロマネーの全面的な移行ではない。

• TradFi Perp CEX:先週、CEX TradFi無期限先物市場全体の取引活況は高水準を維持したが、構造的には「貴金属主導、株式補完、その他セクターは低調」という特徴が明確に見られた。TradFi Perpの日次出来高分布を見ると、金などのMetals資産が依然として絶対的な中心であり、ほとんどの取引日の出来高は3億~7億ドルの範囲で推移し、一部の高ボラティリティ期間には100億ドルを超えることもあった。3月中旬から下旬には150億ドルを超える一時的なピークも見られたが、先週の全体的な出来高は以前の極端な高値からは低下したものの、2月初旬の水準よりは明らかに高く、避難とマクロ取引の需要が依然として旺盛であることを示している。ペース的には、5月第2週に出来高が再び明確に拡大した。特に米CPIの予想上振れ、中東の地政学リスクのエスカレーション、米ドル金利期待の変動を背景に、金関連の無期限先物契約が資金の主要な取引対象となった。同時に、株式資産の取引も回復しており、これは米国株指数やハイテク株のボラティリティによる短期的な取引需要をより反映している。全体として、現在のCEX TradFi Perp市場は、以前の単なる暗号資産ベータ取引から、より強いマクロ主導とクロスアセット配分のロジックへと徐々に移行している。

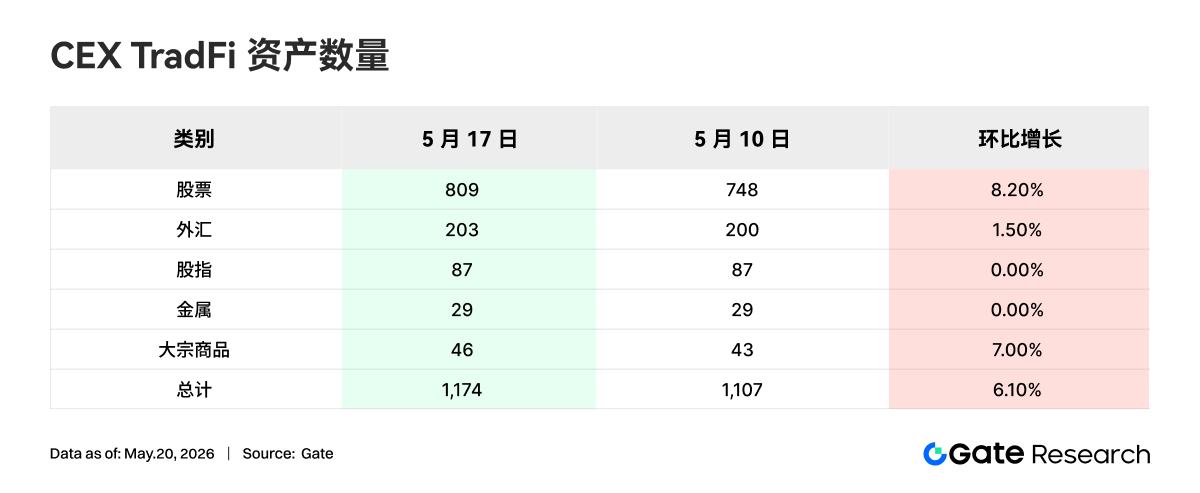

• CEX TradFi資産数:先週、CEXのTradFi資産カテゴリー数はさらに拡大した。3つの主要CEXにおけるTradFi資産(TradFiおよびCFDセクターのみ、無期限先物除く)の総数は1,107から1,174に増加し、前月比6.10%増加した。特に株式類の増加が最も顕著で、748銘柄から809銘柄へと8.20%増加した。このうち、Gateが3つのCEXの中で最も高い成長率を示し、株式類TradFiは前月比62銘柄増加し、伸び率は16.71%に達した。

• TradFiオーダーブックデプス:TradFi取引高が最も高いXAUTを選び、そのオーダーブックのデプス(Delta)を分析した。先週、XAUTオーダーブックの流動性は「避難資金の一時的な流入後に弱含む」という特徴を示した。5月6日から5月12日にかけて、XAUTの価格は総じて4,700ドル付近の高値圏で揉み合い、複数回にわたり大規模なプラスのDelta流入が見られた。特に5月12日頃には280万ドル近い流動性の純増加があり、米CPIの予想上振れと中東の地政学リスクの高まりを背景に、資金が短期的に金関連資産に集中し、避難的な配分を行ったことを示している。しかし、5月13日以降、市場構造は明らかに逆転し、オーダーブックでは連続して大規模なマイナスのDeltaが発生し、1回あたりの流出規模は200万ドルを超えた。XAUT価格も同時に4,650ドルを下回り、4,520~4,550ドルの範囲まで下落した。これは、初期の避難資金が段階的に利益確定を始めたことを反映している。注目すべきは、5月15日から5月17日にかけて、価格が弱含みを続けた一方で、オーダーブックには中規模のプラスのDeltaが連続して蓄積されたことだ。これは、一部の資金が低水準での買い支えを試み始めており、市場が一方的な流動性引き揚げ段階にはないことを示している。全体として、現在のXAUTは「避難センチメント冷却後の高値圏でのリバランス」段階にあると言え、短期的な値動きは、FRBの利下げ期待、米ドル金利の経路、ホルムズ海峡情勢などのマクロ変数に引き続き大きく依存するだろう。

3. オンチェーンデータの洞察

3.1 主要DEXの出来高はPancakeSwapに集中、但し垂直プロトコル間の二極化は進行

PancakeSwapは前週比で約12%回復した。BNBチェーンサイドの現物取引に伴うフローは、機関と個人投資家が共鳴する主戦場となっている。Uniswapは前週比で約7%低下した。AerodromeはBase上で前月比約+3%成長した。Solanaサイドの活況は依然として続いており、構造的には高取引件数と中程度のドル建て取引高に偏っている。その中でRaydiumは前週比で約12.6億増加した一方、Meteoraはほぼ横ばいだった。オンチェーン取引件数が多いことは、Memeやルーティング関連の取引が完全には沈静化していないことを示している。Fluid、Curveなど、より深い流動性とステーブルコインスワップに特化した垂直型DEXプロトコルは、今週、出来高が明確に減少した。

3.2 コンプライアンス型・決済型ステーブルコインが相対的に優勢、合成米ドル建て銘柄の変動が拡大

USDTとUSDCが支配的な中、第2グループのPYUSD、RLUSD、EURC、USDGなど、決済、カストディのコンプライアンス、銀行チャネルに密接したステーブルコインは、ストックの成長率においてDAIなどの従来型のオンチェーン米ドル建てステーブルコインを上回っている。USDeは今週顕著に拡大しており、収益型および合成米ドル建て資産に対する、ボラティリティ