六巨头诸神之战:13F 美股持仓全景,顶级机构开始互为对手盘?

2026年第1四半期、6大ファンドの巨人たちがポジションチェンジを行った結果が明らかになりました。

周知の通り、毎年5月中旬は、世界の米国株市場において最も注目すべき時間枠の一つです。この時期になると、各機関投資家は米国証券取引委員会(SEC)に13F書式を提出し、前四半期末時点での保有状況を開示しなければなりません。13F自体にはタイムラグがあり、通常四半期終了後45日以内に提出されるため、「リアルタイムで真似をする」には適しませんが、機関投資家が前四半期に市場のメインテーマをどのように再解釈したかを観察するには非常に適しています。

そして、2026年第1四半期の13Fにおいて最も重要な変化は、特定の株が誰に買われたかでも、ある巨額投資家が何かを売却したかでもなく、ウォール街のトップ資金間のコンセンサスが崩れ始めたことです。

過去数年間、米国株市場には非常に明確な共通のストーリーがありました。それは、「マグニフィセント・セブン」を買い、AIを買い、プラットフォームのリーダーを買い、質の高いテクノロジー株を買う、というものです。資金の方向性には前後がありましたが、概ね同方向でした。しかし、今回は違います。同じAlphabet(グーグル)でも、あるファンドは積極的に買い増し、別のファンドはほぼ空売りしました。同じアマゾンでも、完全に売却したファンドと、引き続き大量保有するファンドがいます。同じマイクロソフトでも、新たに中核的なポジションを構築するファンドと、直接売却するファンドがいます。従来型のSaaSはブリッジウォーター・アソシエイツによって大幅に清算されましたが、AIハードウェアやコンピューティング基盤インフラは別の資金によって集中的に買われています。

これは、彼らの「AIのお金が最終的にどのレイヤーに流れるのか」「どの企業の堀(モート)がAIによって再評価されるのか」「どのバリュエーションが将来を先取りしすぎているのか」という判断が、明らかに分裂し始めていることを示しています。

従って、今回の13Fは単なる保有銘柄のリストではなく、まるでウォール街のカウンターパーティマップのようなものです。

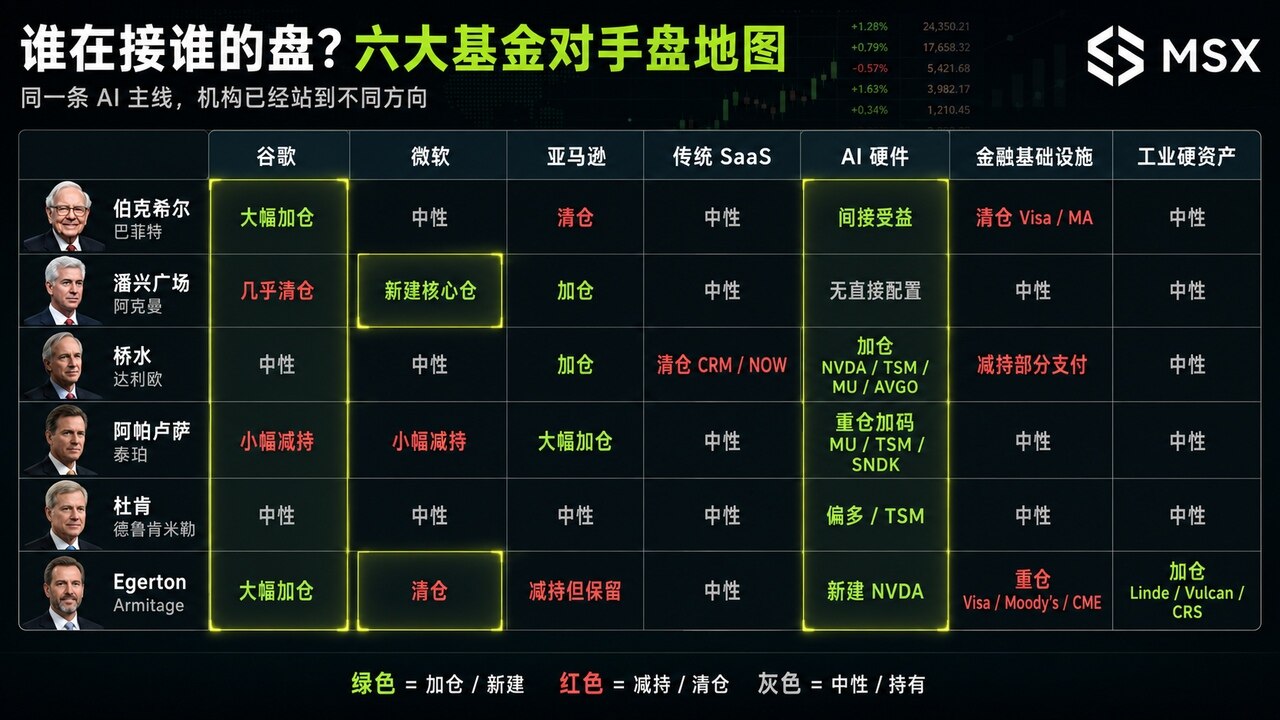

一、最も核心的な変化:コンセンサスが「何を買うか」から「誰が誰のポジションを引き継ぐか」へ

今回の13Fで最も注目すべき明確なトレンドは、機関投資家がAI関連銘柄の内部で、すでに互いにカウンターパーティとなっていることです。

過去の米国株機関投資家の取引は、大きな川の流れのように、方向性は皆似通っており、ただポジションの大きさやタイミングが異なるだけでした。現在は、まるで分岐点のようです。誰もがAIがメインストーリーであることを知っていますが、もはや誰も同じストーリーに対して同じバリュエーションを支払おうとしません:

- グーグルを買う人は、それが割安で、キャッシュフローが強く、YouTubeと検索に依然として堀があると見ているからです;グーグルを売る人は、AI検索がその最も中核的なビジネスモデルを直接破壊する可能性があると見ているからです;

- マイクロソフトを買う人は、AzureとエンタープライズAIの入り口としての確実性が高いと見ているからです;マイクロソフトを空売りする人は、市場がすでに過剰なAIプレミアムを織り込んでいると見ているからです;

- アマゾンを買う人は、AWSが依然としてAIクラウドへの設備投資の中核プラットフォームであると見ているからです;アマゾンを売る人は、ポートフォリオにこのような高バリュエーションのプラットフォームリスクを負う必要がなくなったからです;

- セールスフォースやサービーナウから逃げる人は、従来型SaaSの仲介業者としての価値がAIによって圧迫されていると見ているからです;エヌビディア、TSMC、マイクロン、サンディスクを買う人は、どのAIアプリケーションが勝者になろうとも、その前にまず基盤となるハードウェアが購入されなければならないと見ているからです;

つまり、今回の13Fの核心は「AIを買うこと」ではありません。

そうではなく、AIが統一された概念として崩壊しつつあり、機関投資家はそれをプラットフォーム層、アプリケーション層、ハードウェア層、産業設備投資層、金融手数料徴収層に分解し、再評価し始めているのです。

まずは、各ファンドの動きを詳細に見ていきましょう。

1. バークシャー・ハサウェイ:ポスト・バフェット時代における新たな路線の策定

客観的に見て、2026年第1四半期は、バークシャー・ハサウェイがポスト・バフェット時代に入ってから初めての完全な観察期間と言えるでしょう。

そして、この13Fで最も興味深い点は、一見矛盾する二つの行動を同時に行っていることです。ポートフォリオを大幅に簡素化する一方で、グーグルを大幅に買い増しているのです。

公開報道によると、バークシャーは第1四半期にAlphabetの保有を大幅に増やし、同時にデルタ航空、メイシーズなどの新規ポジションを構築し、Amazon、Visa、Mastercard、UnitedHealthなどの複数の保有銘柄を売却しました:

- Amazon、Visa、Mastercardを売却したことは、過去に優れたビジネスモデルと思われていたものをすべて保持し続けるつもりはないことを示しています;

- グーグルを買い増したことは、テクノロジーから距離を置いたわけではなく、テクノロジーの中でバークシャー伝統の美的感覚に近い資産、すなわちキャッシュフローが強く、バリュエーションが高すぎず、十分な議論の余地はあるが、根幹のビジネスが完全に否定されていない資産を探していることを示しています;

これこそが、グーグルが今回の13Fにおける最大の意見相違点となった理由です。バークシャーが買ったのは「AIストーリー」ではなく、市場によって再び疑問視されているキャッシュフローの巨人であり、同社は「グーグルの堀(モート)は依然として価値がある」という立場に立っています。

2. パーシング・スクエア:アックマンがバフェットの反対側に立つ

バークシャーが今回のグーグルの最大の買い手の一角であるならば、アックマンは最も典型的なカウンターパーティと言えるでしょう。

パーシング・スクエアの第1四半期における最も衝撃的な動きは、Alphabetをほぼ全売却し、代わりにマイクロソフトの新規ポジションを構築したことです。アックマンは公開の説明で、マイクロソフトは株価調整後のバリュエーションがより魅力的であり、Azure、Microsoft 365、エンタープライズAIの長期的な成長可能性は依然として強いと強調しました。言い換えれば、彼はテクノロジー・エクスポージャーをグーグルからマイクロソフトに切り替えたのです。

これはバークシャーと非常に対照的です。結局のところ、バークシャーはグーグルの検索、YouTube、クラウド、広告のキャッシュフローの強靭さに着目し、アックマンは生成AIによる検索入り口の破壊リスクに着目したのです。

一方はグーグルが過小評価されていると考え、他方はグーグルの堀(モート)が再評価されていると考えています。率直に言えば、アックマンはAIを放棄したわけではなく、グーグルはこのAIトレードにおいて最も勝率の高いカードではないと判断したのです。

3. ブリッジウォーター・アソシエイツ:ダリオがソフトウェアを売り、ハードウェアを買う

ブリッジウォーター・アソシエイツの13Fは常に複雑です。単一企業の判断だけでなく、マクロ経済に基づく資産配分を行うからです。

しかし、今回のブリッジウォーターの方向性は非常に明確です。すなわち、従来型ソフトウェアを売り、AIハードウェアを買うということです。

公開された13Fの追跡調査によると、ブリッジウォーターは第1四半期にセールスフォースから撤退し、エヌビディア、TSMC、アマゾンなどのAIハードウェアおよびインフラ関連銘柄へと明確にシフトしました。一部の市場報道では、TSMCが今四半期のブリッジウォーターの重要な新規ポジションの一つとなり、セールスフォースが主要な撤退対象となったことも言及されています。この流れは非常に重要です。

これは、ブリッジウォーターが単にテクノロジーに強気なのではなく、テクノロジーセクター内で産業連鎖の切り替えを行っていることを示しています。過去10年間、従来型SaaSは最も快適なビジネスモデルの一つでした。サブスクリプション収入、顧客の定着率、高い粗利益、優れたキャッシュフロー。しかし、AIの出現後、従来型SaaSのバリュエーションロジックは再評価され始めています。

大規模言語モデルが自動的にコードを生成し、プロセスを自動化し、エンタープライズソフトウェアの一部の機能を代替できるようになれば、従来型SaaSの中間層としての価値は圧縮されます。今回ブリッジウォーターが行ったのは、テクノロジー株からの撤退ではなく、「ソフトウェアの仲介業者」から「AIのハードカレンシー」への避難と見る方が正確でしょう。

エヌビディア、TSMC、マイクロン、ブロードコム、オラクル、アマゾンといった資産は、演算能力、半導体受託生産、メモリ、ネットワーク、クラウド、インフラを代表しています。これらの共通点は、どのAIアプリケーションが最終的に勝者となろうとも、基盤となる設備投資の多くは、おそらくまずこれらのセクターを通過しなければならないということです。

一言でまとめると、ブリッジウォーターはAIのコンセプトを買っているのではなく、AIのために必然的に使われるお金を買っているのです。

4. アパルーサ・マネジメント:テッパーが賭けるのは「誰も避けて通れないハードウェア」

デイビッド・テッパーのアパルーサ・マネジメントも、第1四半期に非常に強い方向性を示しました。

公開報道によると、アパルーサは第1四半期にアマゾンとウーバーを大幅に買い増し、航空株からは撤退し、サンディスクを新規に追加しました。同時に、マイクロン、TSMCなどの半導体およびAIハードウェア関連の資産へのエクスポージャーを引き続き増やしました。

テッパーの論理はブリッジウォーターと似ており、非常に直接的です。AIの最終的な勝者が誰であろうと重要ではない。まずは、すべての勝者が購入せざるを得ないものを買うのだ:

- マイクロンはHBMとメモリを代表します;

- TSMCは先端プロセスと受託生産能力を代表します;

- サンディスクはストレージチェーンを代表します;

- アマゾンはAWSクラウドインフラを代表します;

これらは純粋なAIアプリケーションストーリーではなく、AI軍拡競争におけるハードウェア、クラウド、インフラです。もちろん、よく見るとブリッジウォーターの考え方と重なる部分もありますが、テッパーの方がより集中しており、より攻撃的です。

つまり、ブリッジウォーターがマクロ配分的な「ハードウェア増、ソフトウェア減」であるのに対し、テッパーはAIの演算能力サイクルがまだ終わっていないという見方に直接賭けており、実際に受注とキャッシュフローを得るのはハードウェアとインフラのチェーンであると見ています。

一言でまとめると、テッパーが買っているのは、スコップを売る人々、しかも演算能力のボトルネックに最も近い場所でスコップを売る人々であるのです。

5. デュケイン・ファミリー・オフィス:ドラッケンミラーのシグナルは「最もホットな場所を追わない」

ドラッケンミラーのデュケイン・ファミリー・オフィスは、これまで見てきたファンドとは少し異なります。

これは今回の最も典型的なAIハードウェアの大口買い手ではありませんが、その意義は、別の機関投資家の考え方、すなわち最も混雑している場所に長く留まらない、というスタンスを代表している点にあります。

実際、ドラッケンミラーは過去にエヌビディア、パランティア・テクノロジーズなどの人気AIコンセプト株を減らしたり売却したりしており、同時にTSMCなどより上流の産業チェーン関連株に注目し続けています。公開報道によれば、デュケインのようなマクロトレーディング型の資金は、長期保有ではなく、迅速な調整を特徴としています。

これは今回の13Fのメインストーリーと完全に一致しています。市場がAIアプリケーションのバリュエーションをコンセンサスとして過熱させている時、真に敏感なマクロ資金は、より上流、より基盤、より割安なセクターへと移動し始めているのです。

一言でまとめると、彼は最も人が多い場所には立たず、市場がまだ完全に価格設定していない場所へ先回りするということです。

6. エガートン・キャピタル:マイクロソフトを空売りし、グーグル、エヌビディア、産業ハード資産を買う

エガートン・キャピタルは、AIだけでなく、金融インフラや産業ハード資産も購入しました。さらに重要なのは、マイクロソフトを売却し、アックマンの反対側に立ったことです。

公開された13Fの追跡調査によると、エガートン・キャピタルの第1四半期の13Fポートフォリオは約90億ドルで、上位5銘柄はVisa、Alphabet、ムーディーズ、リンデ、カーペンター・テクノロジーでした。同時に、エヌビディア、リンデ、デボン・エナジー、カナディアン・ナチュラル・リソーシズなどを新規購入または買