Gate 機関週報:BTC のショートスクイーズが減速、Aave の資金レートが正常化

- コア見解:先週の市場は、地政学的リスク回避から景気のソフトランディングと利下げ期待を織り込む方向へと移行しました。BTC は ETF への継続的な資金流入により 82,000 ドルを突破しました。TradFi のオンチェーン取引は金などのマクロ資産が主導しましたが、資金は主要 DEX と規制準拠型ステーブルコインに戻り始めており、リスク選好の回復を示す一方で構造的な慎重さも見受けられます。

- 主要要素:

- BTC ETF の週間純流入額は 6 億 3,160 万ドルで、うち IBIT が 5 億 9,630 万ドルと大半を占めました。ETH ETF の純流入額は 7,030 万ドルで、ETHA が牽引しマイナスからプラスに転じました。

- TradFi 永久取引の構成において、貴金属は依然として約 60% 以上を占めていますが、CEX 上の株式資産の数は 4 月末と比較して 25.9% 増加し、マクロ取引テーマに加えて米国株指数への関心が高まっています。

- オンチェーン資金は Uniswap、PancakeSwap などの主要 DEX に還流しています。ステーブルコイン取引は規制準拠型およびクロスチェーン決済資産にシフトしており、Circle はフランスの MiCA 認可を取得し、USDC を Injective に統合しました。

- Aave は依然として rsETH インシデントの影響を消化中で、レンディング規模は縮小しています。しかし、新興パブリックチェーンの MegaETH が新規融資需要の一部を吸収しており、Aave は成長の焦点をユーロ建てステーブルコインと新興チェーン市場に移行しつつあります。

- BTC デリバティブ市場では、「マイナスのファンディングレートと高値圏での揉み合い」というショートスクイーズ構造が見られます。建玉(OI)は急上昇後に低下し、価格上昇に追随しておらず、上昇の勢いは主にショートポジションの決済によるもので、新規のレバレッジを伴う買い上がりではないことを示しています。

- BTC オプションの取引量は突破局面で集中して拡大した後、沈静化しました。インプライド・ボラティリティは上昇後に低下し安定しており、市場は高値圏でのレンジ相場観測期間に入り、短期的な方向性の価格付けはまだ十分に行われていません。

- 5 月の Gate 機関向け現物取引高は前月比 14.54% 増、先物取引高は同 18.10% 増となりました。CrossEx は 3 週連続で取引高と預かり資産が過去最高を更新し、取引所間裁定取引の需要が拡大を続けています。

要約

• 先週の市場は「戦争回避」から「ソフトランディング+利下げ期待」取引へと移行した。中東和平案が前向きなシグナルを発し、AI・ハイテク企業の好決算を受けてナスダックは週間で4.70%上昇。BTCはETFへの継続的な資金流入を背景に82,000ドルを突破した。

• BTC ETFは週間で6.32億ドルの純流入を記録。IBITが機関資金の流入を牽引した。一方、ETH ETFは純流出から純流入に転じ、ETHAが主要な増加源となり、機関投資家のセンチメントが明らかに改善した。

• TradFiのオンチーン取引は金や原油などのマクロ資産が主導。株式・ETF関連取引の割合は回復を続けている。CEXのTradFi資産数は引き続き拡大しており、特に株式の伸びが顕著である。

• オンチーン資金は主要なDEXと流動性の高いDeFiプロトコルに再び還流。UniswapとPancakeSwapが中核的な受け皿となっている。ステーブルコイン市場は、コンプライアンス、決済、クロスチェーン機能に優れた米ドル建て資産に偏っている。

• AaveはrsETH問題の影響をなお消化中であり、レンディング市場は軟調。MegaETHやPlasmaなどの新興プラットフォームが新たな資金の受け皿となり始めており、SolanaエコシステムのLSTがリスク選好の回復から最初に恩恵を受けている。

• デリバティブ市場は「マイナスの資金調達率+高値圏でのもみ合い」構造を継続。BTCのショートスクイーズは一段落した。オプション取引高とインプライド・ボラティリティはブレイクアウト局面で拡大した後、再び冷え込んでいる。

• 5月のGate機関投資家向け現物取引高は前月比14.54%増、先物取引高は同18.10%増。CrossExは3週連続で取引高と預かり資産残高が過去最高を更新。Gate Institutional Circleアムステルダム大会は準備段階に入っている。

1. 市場フォーカス

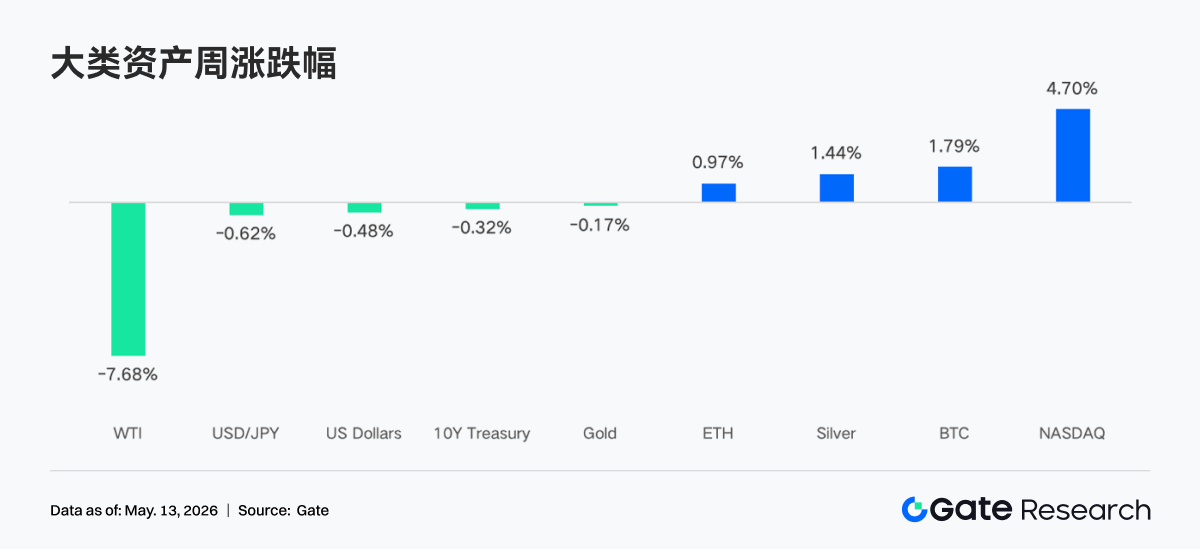

米国は実質的な進展をもたらす和平案を提示した。その内容は、イランのウラン濃縮活動停止、制裁の段階的解除、ホルムズ海峡関連の制限撤廃など14項目に及ぶ。関係筋によると、紛争勃発以来、双方が合意に最も近づいた瞬間だという。市場はこのニュースに好意的に反応した。さらに、ハイテク・AI企業を中心とした様々なセクターの好調な決算も相まって、ナスダック指数は週間で4.70%急上昇し、最近の高値を更新した。一方、地政学的リスクは金・銀の下支えとなったものの、供給途絶懸念の後退により原油価格が大幅に下落(WTIは週間で7.68%下落)したことでインフレ期待が沈静化し、金の上値は限定的だった。仮想通貨分野では、ビットコインがスポットETFへの継続的な資金流入と市場流動性の改善に支えられ、82,000ドルの節目を着実に突破した。為替市場では、米連邦準備制度理事会(FRB)のハト派的な姿勢を受けてドル指数が下落し、円の小幅な反発を支えた。

石油危機の影響を受けたものの、最新の労働市場データは改善傾向を示している。3月と4月の非農業部門雇用者数は2カ月連続で増加し、約1年ぶりの高水準を記録。これにより、今年に入ってからの民間部門の月間平均雇用者増加数は約9万人に達した。同時に、失業率は2025年のピークから低下し、4月の最新データでは4.3%と前年並みとなった。総じて、市場は週初の「戦争パニック」から、「経済のソフトランディング」と「FRBの利下げ余地」に対する楽観的な見方へとシフトしている。

2. 流動性分析

2.1 BTC ETF規模の拡大継続

先週のBTC ETFは、週前半の3営業日で純流入が続いたものの、後半の2営業日で純流出に転じる「強く開き弱く閉じる」パターンとなった。BTC ETFの週間純流入総額は6億3,160万ドルと、前週から大幅に増加し、市場センチメントは総じて強気だった。ETH ETFの週間純流入総額は7,030万ドルと、前週から明確に改善し、純流出から純流入に転じた。

• 運用資産残高(AUM)の概況:5月8日時点で、BTC ETFの総資産純額は約1,067億7,000万ドル、過去の累計純流入額は594億ドルを超える。ETH ETFの総資産純額は約136億ドル、過去の累計純流入額は約121億ドルで、ETF純資産がイーサリアムの時価総額に占める割合は約4.94%である。BTC ETFの規模は拡大を続けており、IBIT単体のAUMは約669億ドルに達し、BTC ETF市場全体の約66%を占め、その規模は多くの伝統的なコモディティETFを上回る。

• 機関投資家の動向:今週の資金フローは銘柄間で明確な差異が見られた。IBITは週間で5億9,630万ドルの純流入と断トツであり、機関投資家のポートフォリオにおけるその支配的地位を再確認させた。ARKBが5,310万ドルで2位となり、一部の機関投資家が高ベータ戦略商品への関心を依然として維持していることを示した。対照的に、FBTCの週間純流入は5,220万ドルにとどまり、木曜と金曜には2日連続で多額の流出を記録し、その合計は約2億2,660万ドルに達した。これは、フィデリティの商品に対する機関投資家のスタンスがより慎重であることを示唆している。GBTCは構造的な流出を継続し、週間で6,230万ドルの純流出となった。ETH ETFに関しては、ETHAが1億10万ドルの純流入でトップだった。一方、FETHは木曜の単日で6,230万ドルの流出が響き、週間では3,220万ドルの純流出を記録。二大主要ETH商品の間でパフォーマンスに明確な差が生じている。

2.2 TradFi流動性

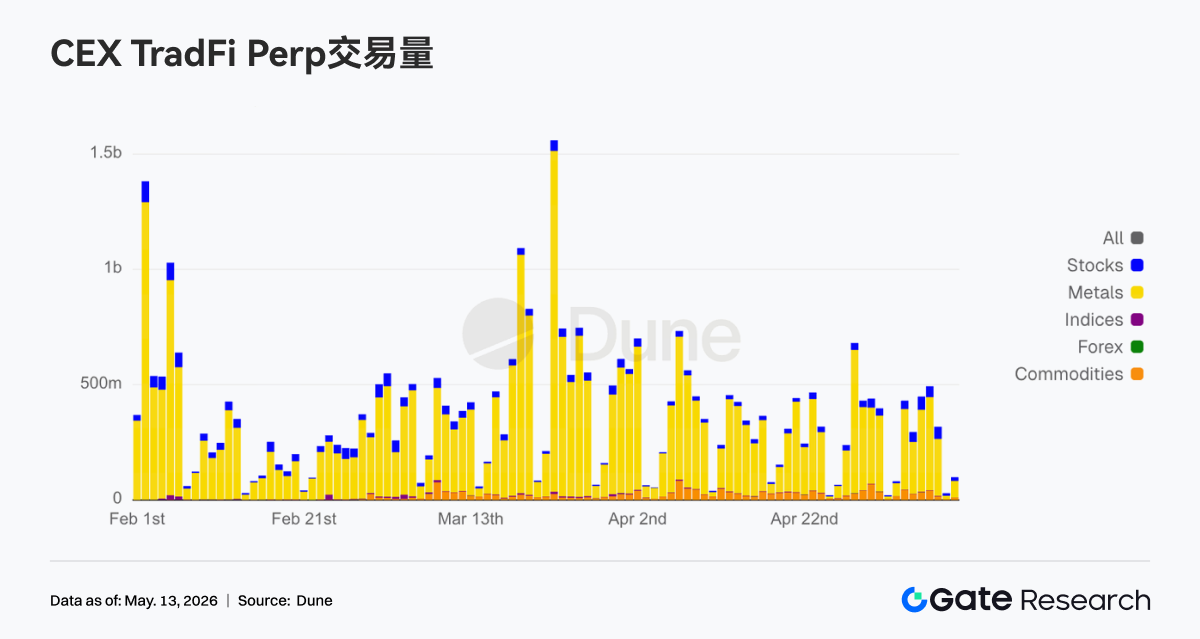

• TradFi Perp DEX: 先週のTradFi Perp DEXの取引構造は、コモディティが依然として絶対的な中心であり、その割合は約60%以上で推移した。金や原油などのマクロ資産が依然としてオンチーンのTradFi取引需要を支配していることを示している。地政学的リスクとリスク回避ムードが高まり続ける中、資金は明らかにボラティリティが高く、より直接的なナラティブを持つコモディティ資産に引き寄せられている。同時に、Indices/ETFsとStocksの各セクターの割合は安定して回復しており、一部の資金が米国株指数やETF関連の取引機会に再び参加し始めていることを反映している。FXやBondsなどの伝統的なマクロ資産の割合は引き続き低位で推移している。全体として、現在のTradFi DEXの取引選好は「マクロ取引」のテーマに依然として強く集中しており、オンチーン資金のリスク選好は低ボラティリティ資産へと明確にはシフトしていない。

• TradFi Perp CEX: 過去1週間、CEXのTradFi先物取引高は総じて高値圏でのもみ合いとなり、金などの貴金属資産が引き続き圧倒的な支配的地位を占めた。貴金属セクターは依然として取引高の大部分を占めており、リスク回避とマクロ取引資産への参加熱意が依然として旺盛であることを反映している。同時に、株式セクターの取引高は安定しており、資金が引き続き米国株指数とハイテク株のボラティリティ機会に関心を持っていることを示している。コモディティ全般は、原油価格の変動に伴い、一時的に出来高が増加した。総じて、現在のCEX TradFiの取引構造は依然として金を中核としており、マクロイベントとリスク回避需要が引き続き市場のリスク選好を支配している。

• CEX TradFi資産数: 過去1週間で、CEXにおけるTradFi資産クラスの数はさらに拡大した。3つの主要CEXにおけるTradFi資産(TradFiおよびCFDセクターのみ。先物は除く)の総数は956から1,107へと増加し、4月末比で15.80%増加した。特に株式が最も顕著に増加し、594銘柄から748銘柄へと、4月末比で25.90%増加した。Gateの株式TradFiは4月末比で104銘柄増加し、増加率は38.95%に達した。

• TradFi板の厚み: TradFi取引高が最も高いXAUTを選択し、その板の厚み(デルタ)を分析した。過去1週間、XAUTの板構造は「価格上昇、売り厚増加」という明確な特徴を示した。5月4日から5日にかけて、板デルタは一時100万ドルを超えるプラスを連続して記録し、買いのイニシアチブが顕著に高まったことを示した。しかし、価格は一時的に4,500ドル付近まで下落し、安値圏での強い買い支えを反映した。5月6日以降、金価格が4,700ドル超へと急上昇するにつれ、板デルタは持続的なマイナスに転じ、1時間あたり150万ドルを超える流動性流出が複数回発生した。これは高値圏での売り注文が顕著に増加し、一部の資金が積極的に利確またはヘッジを開始したことを示している。それにもかかわらず、XAUTの価格は総じて高値圏でのもみ合いを維持しており、金のようなリスク回避資産に対する市場の配分需要は依然として堅調であることを示している。現在、板構造は前期の「積極的な買いによる上昇」から、「高値圏での売り圧力と資金の買い支えの攻防」段階へと徐々に移行している。短期的には、4,650ドル付近での流動性サポートが維持されるかどうかに注目する必要がある。

3. オンチーンデータ分析

3.1 資金が主要DEXへ還流、取引の中心は厚い流動性を持つプラットフォームへ

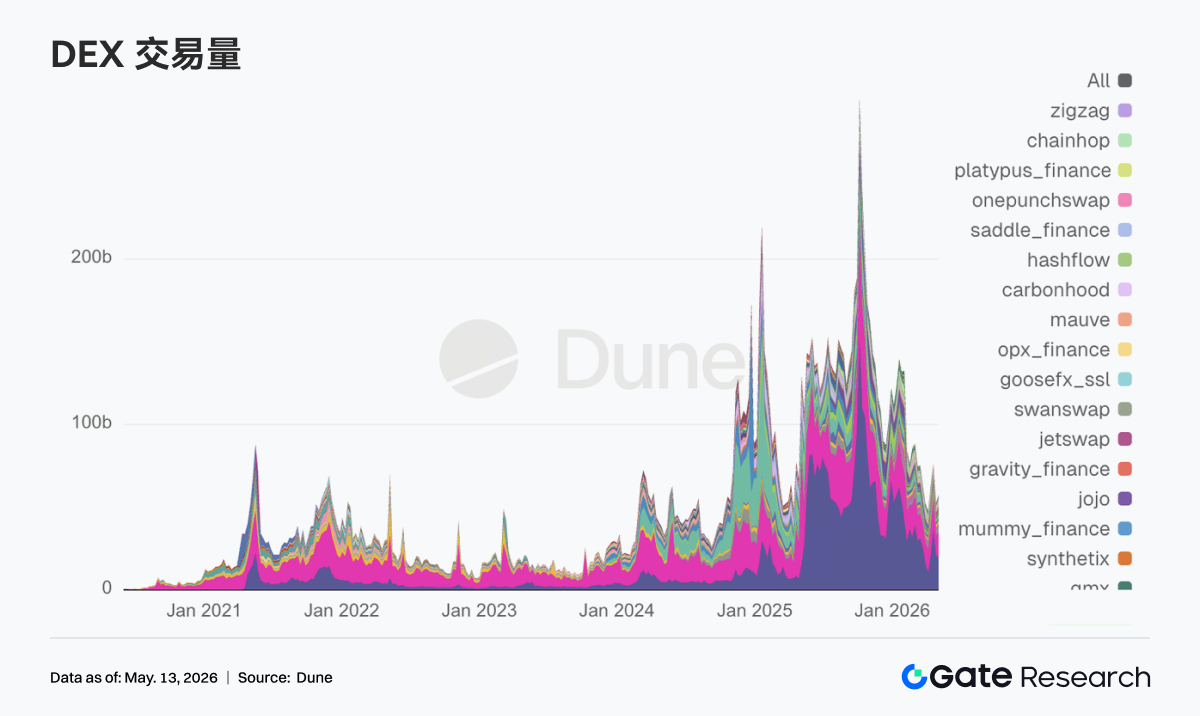

5月第1週のDEX相場は、明確な「ホームグラウンド回帰」の様相を呈した。首位はPancakeSwapだったが、増加資金はUniswapやAerodromeのような、より厚い流動性を持つ取引所に高い比重を与えた。Solana側も勢いを失っておらず、MeteoraやRaydiumは依然として活発であり、取引は前週までのように単一のMemeテーマに依存するものではなかった。ビットコインが重要な心理的節目を再び上回った後、市場全体のリスク選好が再燃し、DEXの取引高もより活発な状態へと戻った。注目すべきは、Grayscaleが今週のDeFiファンドの四半期リバランスでAerodromeを除外し、Ethenaの配分を増やした一方、Uniswapを最大のウェイトとして維持したことだ。これは、機関資金が依然として成熟した流動性プロトコルを優先し、その後で新しいナラティブ方向性を選別していることを示している。

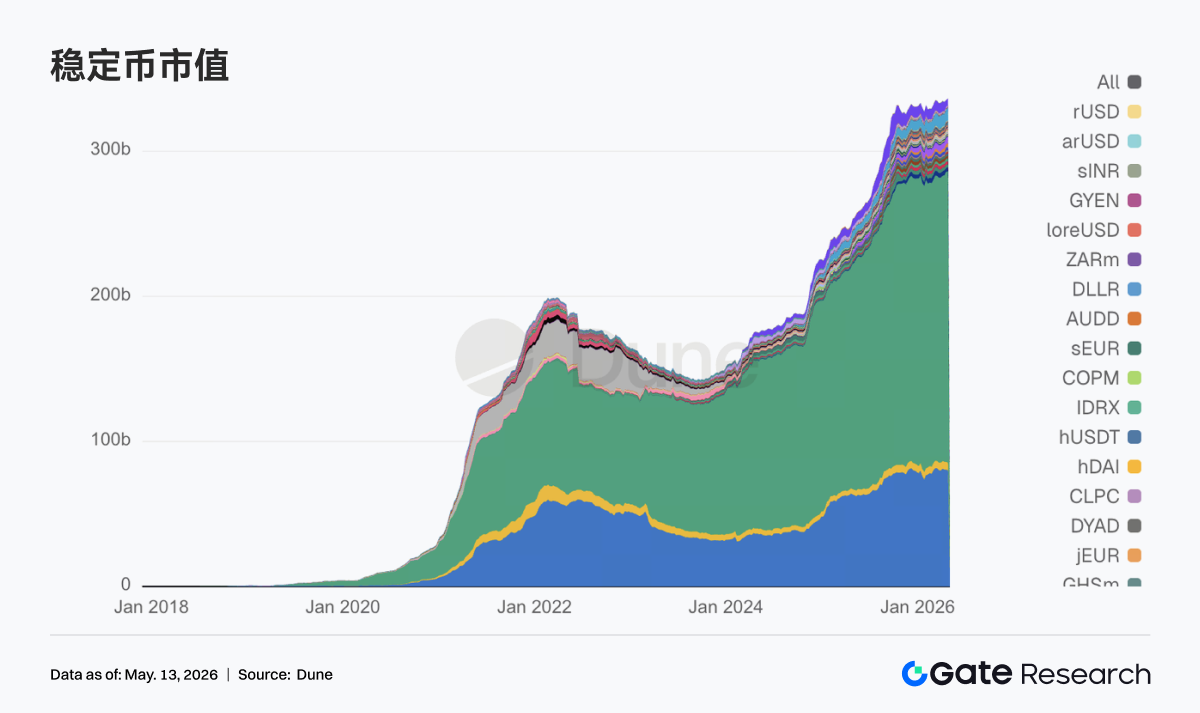

3.2 市場の注目が、決済可能・コンプライアンス対応・クロスチェーン対応のステーブルコイン資産に回帰

二大ステーブルコインUSDTとUSDCに加え、今週は決済型、コンプライアンス型、DeFiの担保や清算に直接使用できるステーブルコインがより上位にランクインし、収益重視型や実験的な性格の強い銘柄の人気は低下した。この変化は政策の方向性と呼応している。ロイター通信は、上院がステーブルコインの報酬・利回り条項に関する重要な妥協に達したと報じた。これを受け、市場は次なる規制枠組みに最も適合するステーブルコインはどれかを再評価し始めた。特筆すべきは、Circleが今週、現実世界、規制、エコシステムの橋渡しに積極的に関与したことだ。5月4日にフランスでMiCA関連の許可を取得し、翌日にはGENIUSルールに関する意見を提出、5月7日にはUSDCとCCTPをInjectiveに統合した。これらは、コンプライアンスに準拠した流通とクロスチェーン決済という軸に沿った着実な前進である。

3.3 ETH LSTの主要銘柄は安定、Solana側がリスク改善を先取り

イーサリアム側の主要プロトコルは、一方的な力強い回復からはまだ一歩距離を置いている。Lido自体はやや抑制的であり、Rocket PoolとStakeWiseは比較的堅調だ。むしろ、Solana側のLSTの方が市場のリスク選好改善を先に捉えており、SanctumやJupiter Staked SOLといった資産への資金の流れ込みがより積極的で、資金は高い弾力性を持つステーキング資産を再び評価しようとしている。同時に、Lidoは今週、Web3SOC認証を取得し、機関投資家のデューデリジェンス、ガバナンスの透明性、セキュリティフレームワークの強化という軸を引き続き推進しており、機関資金におけるスローバリューの優位性をさらに強固なものにしている。

3.4 AaveはrsETH問題の後遺症をなお消化中、MegaETHが新たな融資需要を取り込む

Aaveの貸出データは今週も、rsETH問題の