Meme を装ったレバレッジ契約、alt.fun は本当のイノベーションなのか、それとも偽りのニーズなのか?

- コア見解:alt.fun は Hyperliquid エコシステムにおける新しいタイプの Meme 発行プラットフォームであり、Meme トークンをレバレッジトークンに連動させることで、「Meme で遊ぶ + レバレッジ契約を開く」という二重の体験を実現する。しかし、その仕組みは原資産の同質化やコミュニティコンセンサスの欠如といったボトルネックに直面しており、今後の発展は限定的である。

- 主要要素:

- alt.fun のプラットフォーム仕組みは、Pump.fun とレバレッジトークンを組み合わせたようなものである。ユーザーが Meme トークンを作成または購入すると、プラットフォームは BounceTech 上で対応するレバレッジトークン(例:HYPE の3倍ロング)を同時に鋳造する。トークン価格は売買の勢いと原資産のパフォーマンスの両方に影響される。

- トークンの卒業(HyperSwap V2 への移行)に必要な時価総額の閾値は 9000 ドルであり、購入または原資産の上昇によって達成可能である。しかし、レバレッジの減衰や急激な価格変動(いわゆる「刺し込み」)によりトークン価値がゼロになる可能性があり、一方向の相場にのみ適している。

- 現在、このプラットフォームには卒業したトークンがわずか 41 種類しかなく、時価総額が100万ドルを超えるのは ALT(HYPE の5倍ロング)と STONKS(S&P 500 の5倍ロング)の 2 つのみである。ユーザー数は約 1000 名、原資産はわずか 14 種類であり、トークンの同質化が深刻である。

- 核心的な問題点は、Meme トークンにコミュニティコンセンサスが欠如していることである。投資家はストーリーや文化ではなく価格予想に基づいて購入するため、波及効果を生み出しにくい。また、ユーザーは自分でレバレッジトークンを発行することでプレミアムを回避することも可能である。

オリジナル|Odaily 星球日報(@OdailyChina)

著者|Golem(@web3_golem)

先週、Hyperliquid エコシステム内の新しい Meme 発行プラットフォームである alt.fun が、多くの Meme プレイヤーの注目を集めました。ローンチからわずか1週間で、その代表的なトークンALTの時価総額は最高880万ドルに達しましたが、現在は価格が落ち着き、時価総額は670万ドル近辺で推移しています。

alt.fun の斬新さは、Pump.fun と Hyperliquid を組み合わせたような点にあり、ユーザーはMeme を楽しみながら、同時に先物契約の興奮も味わえます。

alt.fun プラットフォームのメカニズム紹介

具体的には、alt.fun で発行される各 Meme トークンの裏側には、Hyperliquid 上に対応する契約ポジションが紐づいています。

Pump.fun と同様に、どのユーザーでも alt.fun プラットフォームを通じて HyperEVM 上でワンクリックで Meme コインを発行できます。トークン価格は依然としてボンディングカーブの影響を受け、発行される Meme トークンの総供給量は10億ドルです。トークンの75%が販売されると、トークンは「卒業」に成功し、HyperSwap V2 流動性プールに移行します。

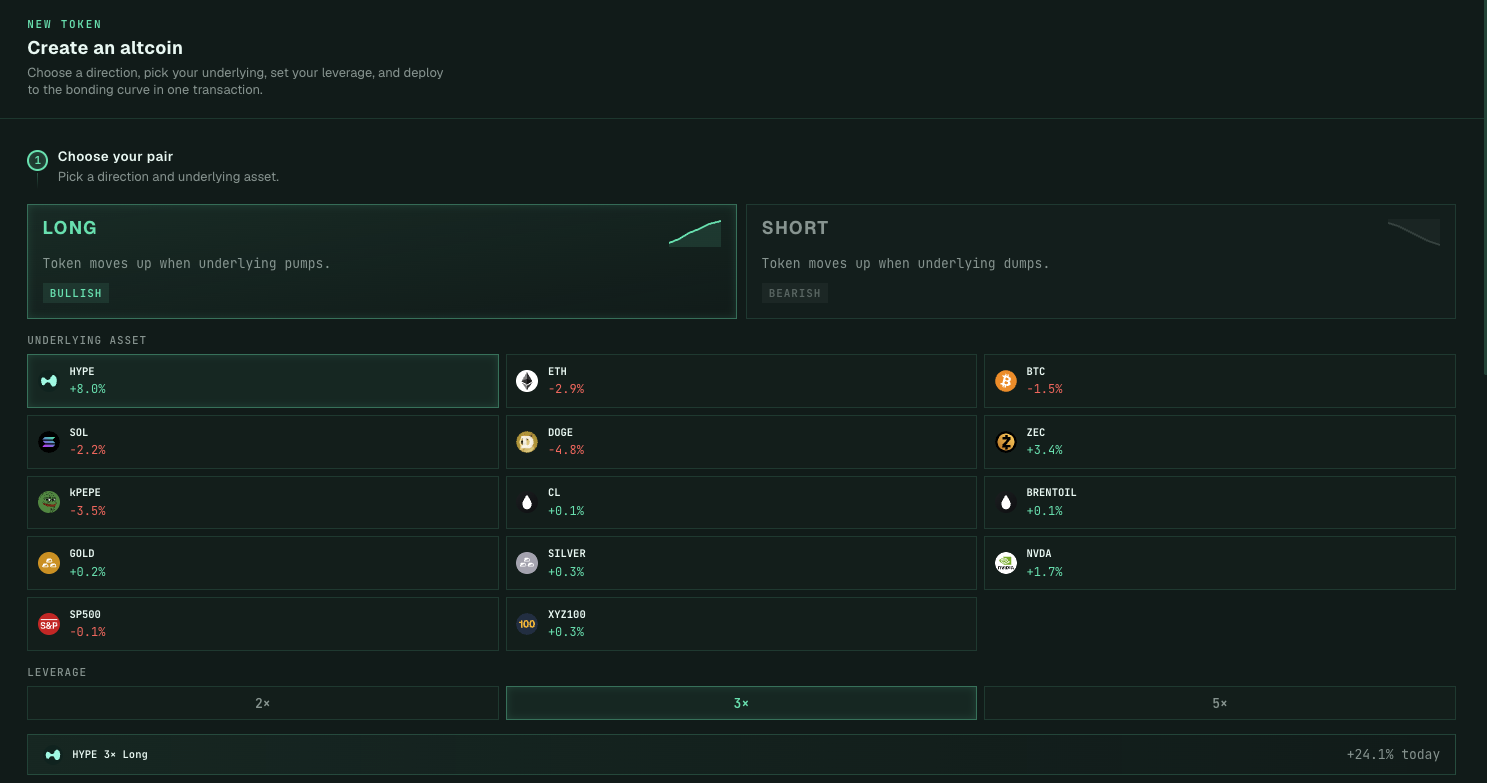

Pump.fun との違いは、alt.fun でトークンを作成する際、ユーザーはさらに原資産を選択し、制限されたレバレッジ倍率(2/3/5倍)でショート/ロングを行える点です。トークン作成と同時に、プラットフォームは BounceTech(Odaily注:Hyperliquid上の無許可レバレッジトークンプラットフォーム)上で対応する数のレバレッジトークン(LT)を鋳造し、ユーザーに送信します。このレバレッジトークンは、Hyperliquid上で開設された永久先物ポジションに対応しています。例えば、あるユーザーが HYPE の3倍ロングをベースにトークンを作成した場合、実質的に受け取るのは HYPE の3倍ロングのリターンを追跡するレバレッジトークンです。

下図のように、現在 alt.fun では、トークン作成時にユーザーは14種類の原資産から選択できます。同様に、プレイヤーがこのプラットフォームの Meme コインを購入すると、プラットフォームは BounceTech 上で対応するレバレッジトークンを鋳造し、プレイヤーが売却するとこのプロセスは逆転し、レバレッジトークンは償還され、ユーザーは対応する USDC を受け取ります。

このレバレッジトークンを原資産として包装し、再販売するモデルは、従来の金融において先物やオプションなどのデリバティブの特定のリスクエクスポージャーを証券化する(例えば、ナスダックの3倍ショートETF、原油の5倍ショート商品など)のと類似しています。alt.fun プラットフォームはこのプロセスにおいて、ユーザーに代わってレバレッジトークンの背後にある長期ポジションを管理する、資産管理会社のような役割を果たします。

このような金融商品の価格は、基本的に純資産価値に連動しますが、alt.fun プラットフォームで発行されるトークン価格は同時に Meme コインのボンディングカーブメカニズムの影響も受けるため、このプラットフォームの Meme コインの卒業パターンや価格決定方法は単一ではありません。

二重の卒業パターンと価格決定方法

これは、alt.fun プラットフォーム上のトークン価格が2つの要因、すなわち「売買市場のセンチメントの影響」と「原資産のパフォーマンスの影響」を受けることを意味します。これで、alt.fun プラットフォームのスローガン「誰も買わなくても、あなたのトークンは上昇する(Your token pumps even when nobody's buying)」の意味が理解できるかもしれません。

例えば、ユーザーが HYPE の3倍ロングをベースにトークンを作成し、初期資金として20ドル(プラットフォーム規定の最低購入額)を投入したとします。その後、HYPE が10%上昇した場合、誰もそのトークンを購入していなくても、ユーザーのポジション価値は30%増加して26ドルになります。

この二重の価格決定メカニズムに基づき、alt.fun プラットフォームのトークン卒業パターンも1つだけではありません。具体的には、トークンの卒業条件は時価総額が9000ドルに達することですが、これは本質的にレバレッジトークンの価値を計算したものです。トークンの購入によって卒業できるだけでなく、トークン自体が原資産の上昇により時価総額が9000ドルに達した場合も、無事に卒業できます。したがって、トークンが卒業基準に達するかどうかは、多くの場合、2つの価格メカニズムが組み合わさった結果です。

もちろん、理想的なのは、原資産の上昇がレバレッジトークンの上昇を牽引し、さらに Meme 市場のセンチメントが触媒となって、トークンが左足で右足を踏みながら螺旋状に上昇していくことです。しかし、一旦原資産が下落し、レバレッジトークンの価値が継続的に縮小すると、市場はパニック売りに陥り、トークン価格は瞬時に暴落する可能性もあります。

したがって、alt.fun のメカニズムはレバレッジ効果を効果的に発揮できますが、これは片方向の相場でのみ有効であり、ユーザーがトレンドを正確に捉える必要があります。原資産が値動きの荒い相場にある場合、ユーザーはさらにレバレッジの減衰損失を被ることになります。なぜなら、原資産価格が変動している場合、プラットフォームは強制決済を避けるために「リバランス」を行いポジションを管理する必要があるからです。これは、原資産が下落した後に再び上昇したとしても、レバレッジトークンはこの下落時にポジションを強制的に縮小したことによる損失が発生し、徐々に価値が目減りすることを意味します。

さらに、急激な価格変動(いわゆる「ピン刺し」)が発生した場合、プラットフォームが対応しきれず、レバレッジトークンの価値がゼロになる可能性もあります。

Meme か、Meme でないか

alt.fun プラットフォームの現在の卒業トークンは合計41で、時価総額が100万ドルを超えるトークンはわずか2つです。それぞれ、HYPEの5倍ロングをベースとするALTと、S&P500の5倍ロングをベースとするSTONKSです。総ユーザー数は約1000人強です。alt.fun はまだ初期段階にありますが、その現状から発展のボトルネックが見えてきます。

1つ目は、プラットフォームの原資産が少なすぎることです。現在のプラットフォームの14種類の原資産で計算すると、レバレッジトークンの組み合わせは最大でも84種類しかありません。alt.fun では、すでに同じ倍率で原資産をショート/ロングするレバレッジトークンが出現しています。例えば、現在最も時価総額の高いALTトークンは HYPE の5倍ロングをベースとしており、もう一つの過去最高時価総額(ATH)を記録したトークンも HYPE の5倍ロングをベースとしています。両者の違いはトークン名と作成時間だけで、他に差はありません。それならば、投資家はなぜ時価総額の低いATHを購入しないのでしょうか?

将来的に alt.fun がより多くの原資産をサポートする可能性はありますが、その核心的な課題は、Meme コインコミュニティのコンセンサスを集めることができない点にあります。

投資家が自ら Hyperliquid でレバレッジをかける代わりに、alt.fun プラットフォームでレバレッジトークンを購入する理由は、本質的にはより大きな価格レバレッジを得るためであり、プラットフォームがバックエンドでユーザーのポジションをリバランス管理してくれるため、個々のユーザーは「丸投げ」状態で、個別の清算リスクを気にする必要がないからです。

しかし、これが問題でもあります。投資家が alt.fun トークンを購入するのは、結局のところ、その原資産の将来の価格予想に基づいており、ナラティブ、市場の駆け引き、アテンションなどといった「実体のないもの」に基づいているわけではありません。しかし、これらの「実体のないもの」こそが、Meme の核心的価値を支えているのです。Meme が上昇したり、市場に認められたりするのは、背後に実質的な価値の裏付けや金融的な設計があるからではなく、より重要なのはコミュニティでの伝播性です。

Meme プレイヤーとして、私はレバレッジトークンに対して、特定の Meme コミュニティ文化に対するような愛情を抱くことは難しいと感じます。もし特定のレバレッジトークンの原資産に確固たる信念があるなら、既存のものを購入して不必要なプレミアムを負担するよりも、自分でレバレッジトークンを発行した方が良いでしょう。

したがって、alt.fun プラットフォームのメカニズムは斬新に見えますが、私の目には単なる機械的な革新に映ります。alt.fun が将来的に DeFi プラットフォームとしての発展に重点を置けば、まだチャンスはあるかもしれません。しかし、Meme 発行プラットフォームというこの分野に無理に進もうとするならば、その栄光は一瞬で終わる運命にあるでしょう。