Tiger Research: DeFiはもはや高金利を追わない。利付きステーブルコインこそが新たなインフラである

- コア見解:利付きステーブルコイン(YBS)市場は構造的な変革期にあり、資金は高利回りだがボラティリティの高い合成型商品(例:sUSDe)から、低利回りだが予測可能性が高く国債に裏付けられた商品(例:USYC)へと流れている。その原動力は、APYの追求から、資産の予測可能性と機関投資家による採用へとシフトしている。

- 主要な要素:

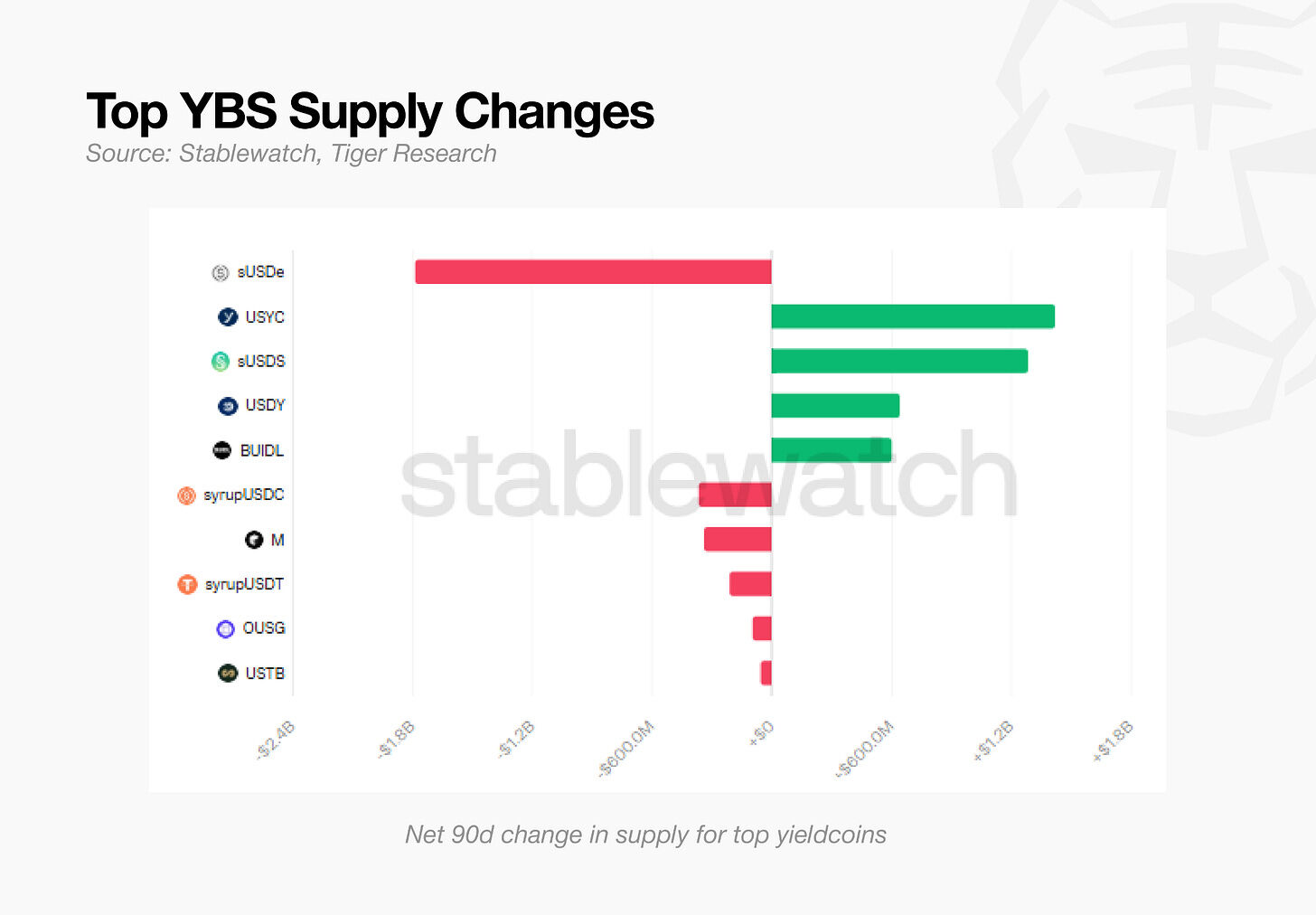

- 過去90日間で、sUSDeの供給量は49%(約18億ドル)減少したが、YBS全体のTVLは減少しておらず、資本はUSYC(14億ドル)とsUSDS(12億ドル)に流入しており、資金は市場から離脱するのではなく、セクター内で移動していることを示している。

- USYCとsUSDeの保有者ベースには大きな差がある。USYCの1ウォレットあたりの平均保有量はsUSDeの800倍であり、設計上、機関投資家に焦点を当てている。すでにバイナンスにデリバティブの担保として採用され、需要を押し上げている。

- 収益源の安定性が核心的な差異である。sUSDeのデルタニュートラル構造による収益は暗号資産市場の資金調達率に連動しており、変動が激しい(かつては47%から3%にまで低下)。一方、USYCの収益は国債に由来し、現実の金利に連動するため、より予測しやすい。

- S&Pグローバルは初めてDeFiプロトコル(Sky Protocol/USDS)にB-の信用格付けを付与すると同時に、USDeを1250%のリスクウエイト(バーゼルIIIに基づく)と評価し、機関投資家が予測可能性を重視していることを浮き彫りにした。

- Ethenaは構造的な制約に対応するため、2026年4月にUSDeの担保構造を改革し、純粋な合成型からハイブリッド型へと移行する。これにより、永久先物契約の割合を大幅に削減し、ステーブルコイン準備金、RWA、クレジットなどのカテゴリーを増加させる。

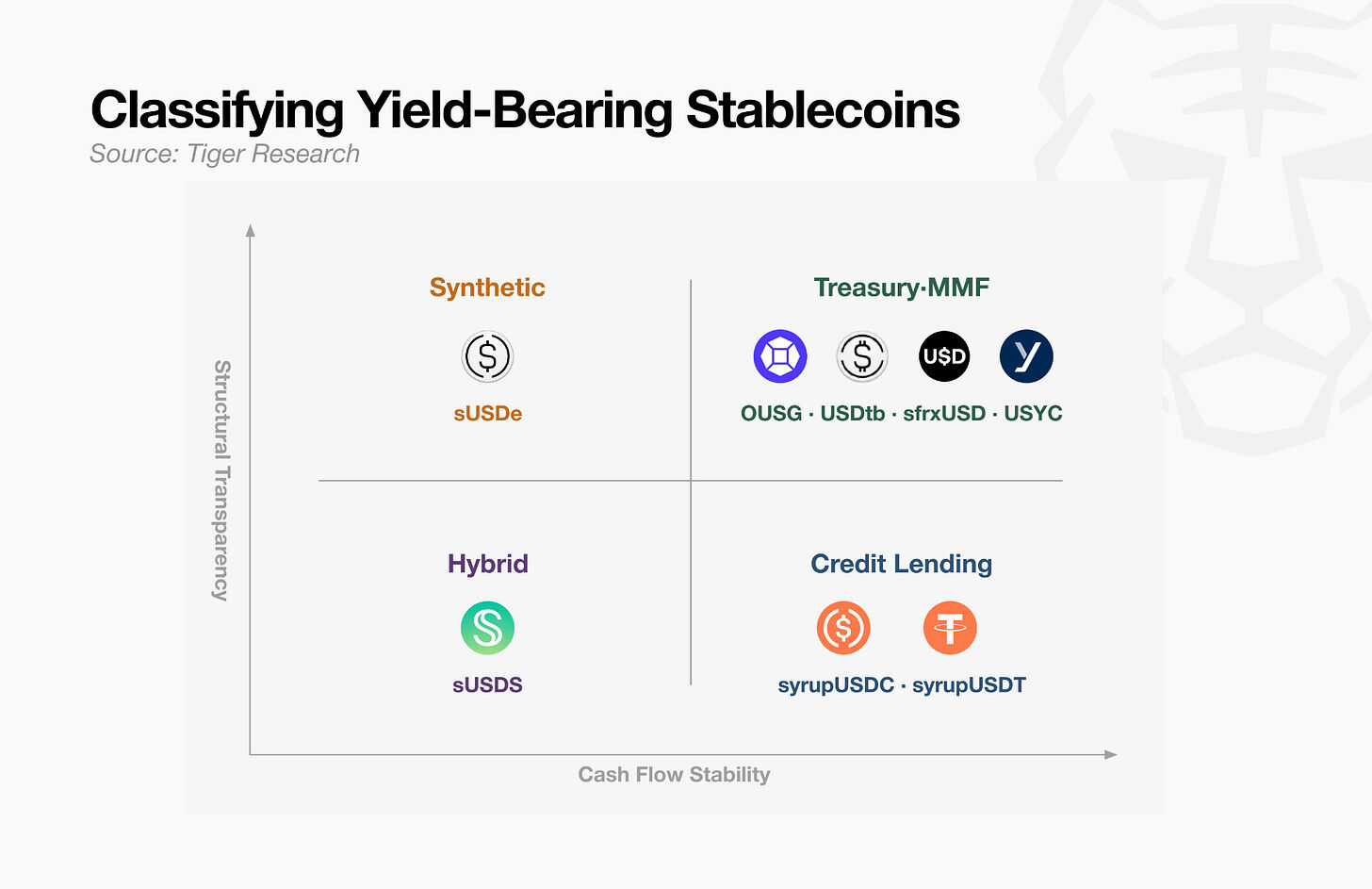

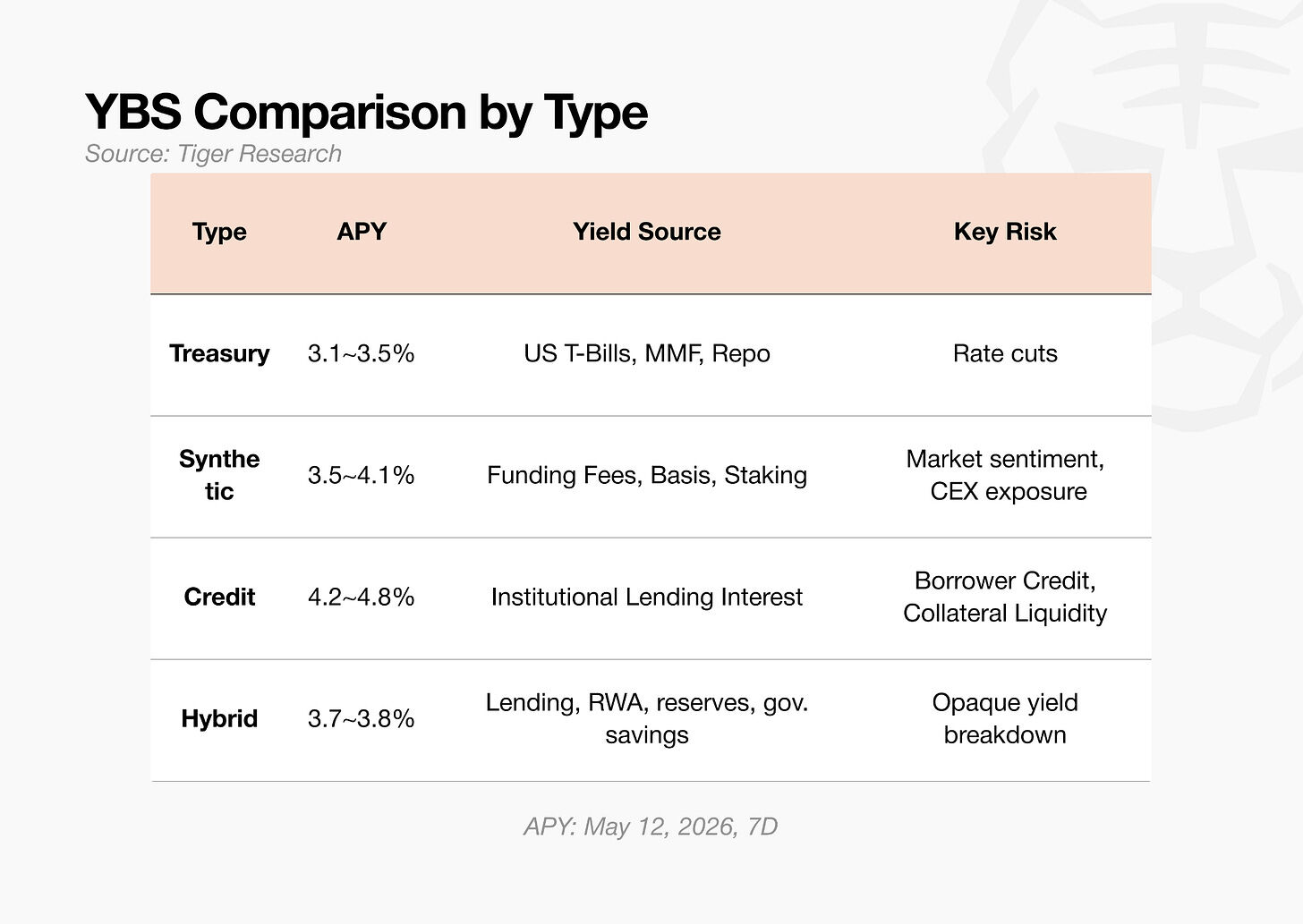

- YBS市場は、「収益率の安定性」と「収益源の検証可能性」に基づいて分類できる。国債に裏付けられたタイプが最も定量化しやすく、合成型は変動が大きく、クレジット型は検証が難しい。資金はより予測可能な国債裏付け型へと移動している。

- YBSは、ネイティブな暗号資産収益の生成から、従来の金融収益(例:国債)の「輸入」へと移行しつつある。これは分散化の理念と一見矛盾するように思えるが、安定したインフラが、インターネットがブロックチェーンを支えたように、上部構造のイノベーションを支えることになる。

本レポートは Tiger Research によるものです。DeFiは、収益を生み出す市場から、従来の金融から収益を輸入し分配する市場へと移行しつつあります。基盤が安定すればするほど、上部構造はより強固になります。

核心ポイント

- sUSDeの供給量が半減する一方で、資金は利回りの低いUSYCやsUSDSに流入しました。これは資本の撤退ではなく、選考基準の変化です。

- APYはもはや資産を分割する境界線ではありません。より重要なのは、担保、貯蓄商品、または準備金として採用されるかどうかです。

- S&PはUSDSに対してDeFiプロトコル史上初の信用格付けを付与すると同時に、USDeには1250%のリスクウェイトを付与しました。

- Ethenaは2026年4月に担保構造を全面的に改革し、合成モデルからハイブリッドモデルへと移行します。YBS市場で生き残るには、単一の収益源ではもはや十分ではありません。

- DeFiは、収益を生み出す市場から、従来の金融から収益を輸入し分配する市場へと移行しつつあります。基盤が安定すればするほど、上部構造はより強固になります。

sUSDe下落の背景にあったもの

利付きステーブルコイン(YBS)とは、米ドルにペッグされ、保有するだけで利息が発生するトークンです。USDCやUSDTが現金のようなものだとすれば、YBSは預金のようなもので、金利の上昇に伴って価値が増加します。

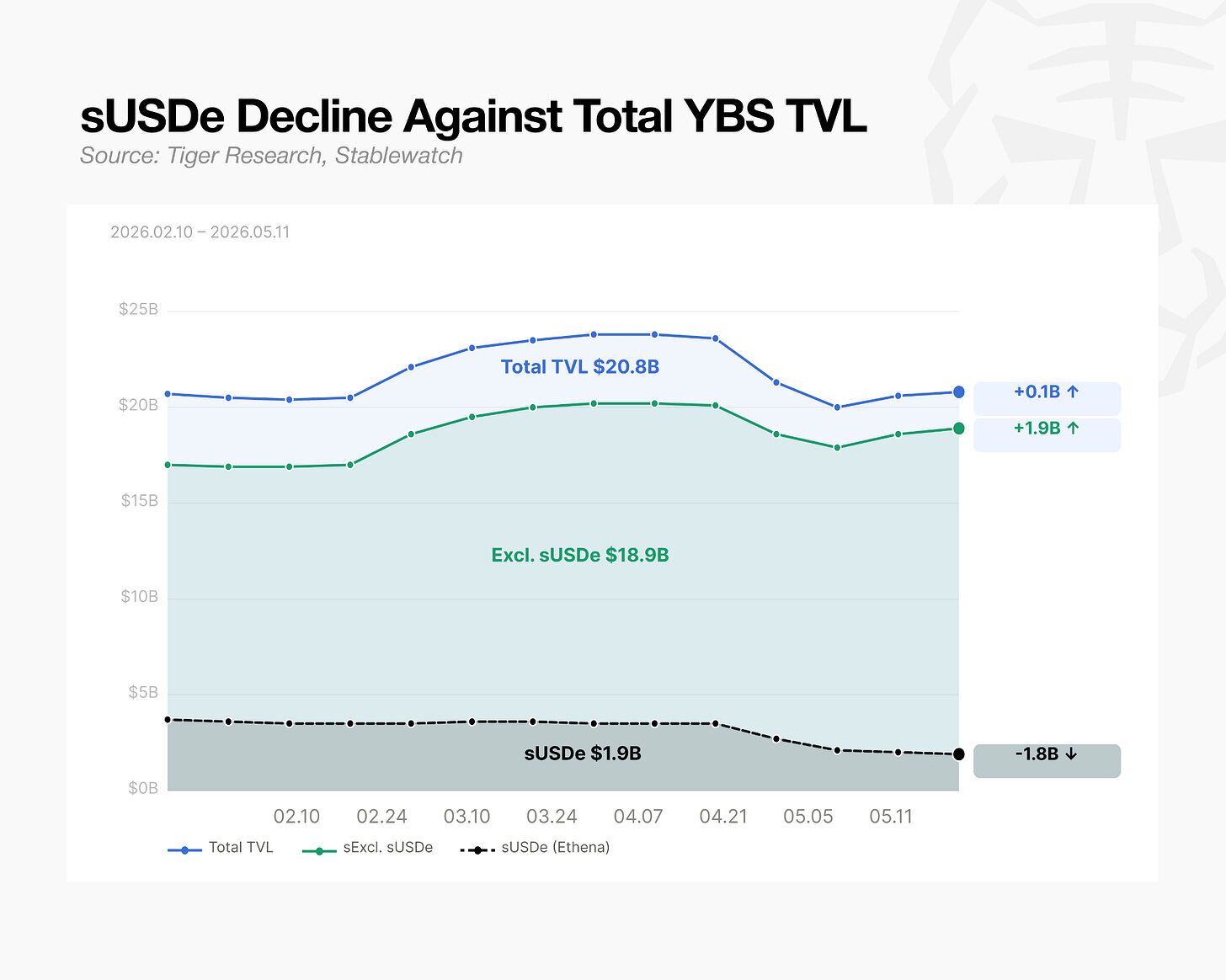

この市場で異例の変化が起きています。Ethenaの主力商品であるsUSDeは、かつてYBS市場の30%以上のシェアを占めていましたが、過去90日間で供給量が約18億ドル減少し、ピーク時から49%下落しました。ハッキングやプロトコルの故障は発生していません。

しかし、市場自体は縮小していません。同期間のYBSの総TVLは実際に上昇しました。90日間で、USYC(Circleの国債担保ステーブルコイン)には14億ドル、sUSDS(Skyのハイブリッドステーブルコイン)には12億ドルが流入しました。この2つの流入額を合計すると、sUSDeの減少額を上回ります。

資金の流れだけを見ても、異なるストーリーが見えてきます。資本は市場から撤退しているのではなく、同じ市場内でローテーションしているのです。

APYよりも重要なもの:保有者基盤と原資産

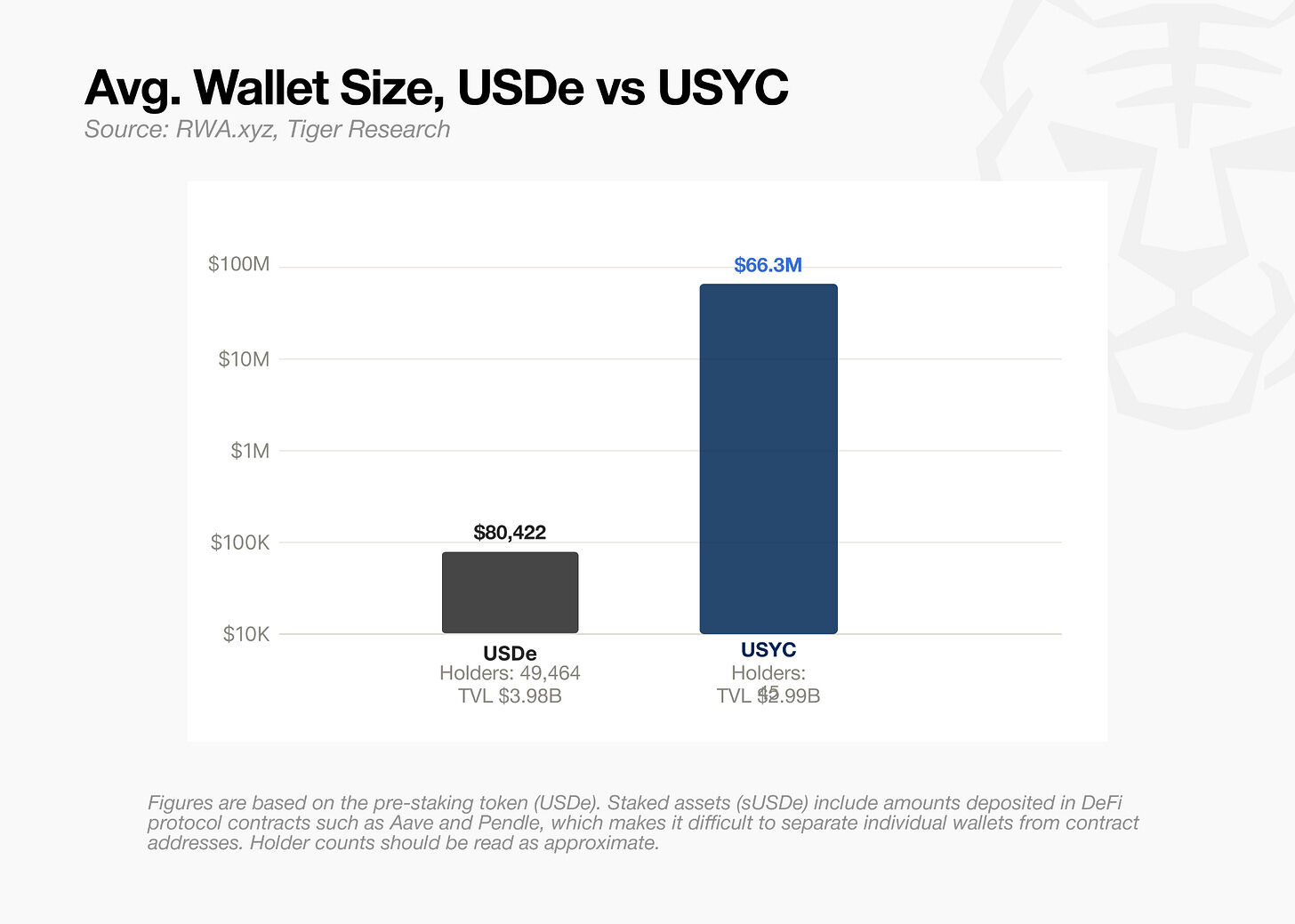

APYだけを見れば、資金が移動する理由はありません。30日ベースでは、USYCが約3%、sUSDSが約3.6%、sUSDeは実際にはそれより高い約4%です。利回りが原動力であれば、資金はsUSDeに集中するはずです。移転は利回りではなく、別の2つの要因、すなわち(1)保有者基盤、(2)原資産から生じているようです。

個人投資家と機関投資家

ウォレットあたりの平均保有量で計算すると、USDeの保有者はUSYCの保有者の約1/800です。大口の一括購入を除外すると、その差はさらに広がります。USYCは当初から大口資金のみを引き寄せるように設計されており、USDeは個人投資家に大きく依存しています。

USDeとUSYCは、保有者基盤において岐路に立っています。

USDeにとって、個人投資家と機関投資家の投資論点はともに利回りを中心としています。彼らはAPYを求めてやって来て、APYが低下すれば離脱します。USYCは異なる経路をたどります。すなわち、個人投資家は無視し、機関投資家による活用を中核としています。

USYCは適格投資家のみに開放されており、最低購入額は10万ドルです。2025年7月、Binanceはこれを機関向けデリバティブの担保として採用しました。トレーダーが最大手取引所で利付き資産を担保にできるようになれば、需要が生まれます。BNB Chainだけで25.4億ドルが発行されました。

デルタニュートラル vs RWA

USDeとUSDSの違いは、準備資産に起因します。機関投資家が求めるのは予測可能性、すなわち、収益がどのように生み出され、どのように変動するかが予測可能であることです。

USDeはデルタニュートラル構造で運用されています。一方には暗号資産担保、他方には永続契約のショートポジションがあり、価格変動を相殺します。収益は永続契約の資金調達率に連動します。2024年の強気相場では、sUSDeのAPYは47%を超えました。市場が横ばいに転じると、3%台に低下しました。数ヶ月の間に10倍以上の変動がありました。利回りは市場環境に応じて同期して変動します。

USDSは短期米国債とマネーマーケットファンドによって裏付けられています。利回りは現実世界の金利に連動します。2024年末のAPYは9%台でしたが、3%台に低下するまでに1年以上かかりました。

この差異は、S&Pの評価にも表れています。2025年8月、S&P GlobalはSky ProtocolにB-の信用格付けを付与しました。これはDeFiプロトコルに付与された史上初の信用格付けです。格付け自体は高くありませんが、重要なのはDeFiプロトコルが信用格付けを取得したという点です。

同じ報告書の中で、USDeには1250%のリスクウェイトが付与されました。その理由は「複雑な維持メカニズム」です。バーゼルIII(国際決済銀行BISが策定した銀行の自己資本比率規制の枠組み)に基づき、USDeは最高リスクの暗号資産クラスに分類されています。事故とは無関係に、sUSDeは機関のリスク委員会の承認範囲外に位置しています。

機関投資家にとって、予測可能性と利回りは同様に重要です。Ethenaは市況に応じてより高いリターンを提供できますが、機関のトレーディングデスクはそれを引き受けにくい可能性があります。

YBS市場の方向性

YBS資産は2つの軸に沿って分類されます。「利回りはどの程度安定しているか」と「収益源は検証可能か」です。4%のAPYは、常に同じ4%ではありません。リスクの種類は、誰が利息を支払っているかによって異なります。資金の大部分は、より予測可能な側へと移動しています。

国債担保型YBS(OUSG、sfrxUSD、USYC)は最も説明が容易です。

短期国債の利回りは、運用レイヤーを通じて発行体から保有者へと流れます。2026年5月時点での平均APYは3.1%から3.5%の間です。制約は、利回りが国債金利に連動することです。

合成YBS(sUSDe)は透明性の高い収益源を提供しますが、市場環境に敏感です。

永続契約の資金調達費が主な収入源です。利回りはオンチェーンで検証可能ですが、市場環境に応じて大きく変動します。APYは2025年9月に15%を超え、2026年5月12日時点の7日間基準では4%台でした。

クレジット型YBS(syrupUSDC、syrupUSDT)は、利回りの安定性は高いものの、検証可能性は低いです。

Maple Financeを通じて、ヘッジファンドやトレーディング会社が支払う利息が保有者に還元されます。4%台の固定金利構造は低ボラティリティを維持します。借り手の信用力や担保価値は外部から確認することが困難です。

ハイブリッドYBS(sUSDS)は、両極端の中間に位置します。

利回りは、Spark貸出手数料、RWAリターン、準備金管理、ガバナンスで設定された貯蓄率を混合したものです。7日間金利は3.6%で、sUSDeを下回ります。リスク面では、単一障害点がないことが助けになります。トレードオフとして、外部から収益構造を分解することが困難です。

この分類は、単一のパターンを指し示しています。Ethenaの合成モデルを除き、各カテゴリーは従来の金融からの収益源をオンチェーンに移行させています。

Ethenaは既に認識していた

Ethenaが自身の構造的制約を認識した最初の兆候は、USDtbのローンチでした。USDtbは、短期米国債を準備金とする国債担保型米ドルです。これは、資金調達率がマイナスに転じた際にUSDeのバッファーとして機能するように設計されました。

2026年4月、Ethenaはさらに踏み込み、USDeの担保構造を直接改革しました。Ethenaは永続契約のシェアを総担保の11%に削減し、新たなカテゴリー(ステーブルコイン準備金、DeFiレンディング、CLO、投資適格社債ファンド、短期クレジット)を追加しました。

Ethenaはまた、金の永続契約に基づくデルタニュートラル戦略をUSDeの担保に組み込む計画を検討しています。この構造は、BTCとETHに適用されているのと同じ手法を金(PAXG、XAUT)に適用するものです。リスク委員会は正式な審査を完了しています。

これはローンチ以来最大の構造的変更です。事実上、Ethenaは暗号資産のみで構築されたデルタニュートラル戦略ではもはや通用しないことを認めたことになります。

USDeとsUSDeは合成からスタートし、ハイブリッドへと進化しています。この移行により、YBS市場で競争力を維持するには単一の収益源ではもはや不十分であることが確認されました。

基盤を優先する

DeFiがネイティブに収益を生み出すのではなく、従来の金融から収益を輸入することは、分散型金融の理念に反するように思えるかもしれません。しかし、これはDeFiの終焉を意味するものではありません。

ブロックチェーンは分散型インターネットを構築しようとしましたが、結局はインターネットそのものの上で動作しています。インターネットがなければブロックチェーンはありません。ステーブルコインは米ドルを代替しようとしましたが、結局は米ドルの上で動作しています。そして、それらがDeFiの台頭を促進しました。従来の基盤が、その上の革新を妨げることはかつてありませんでした。

YBSも同じ道を辿ることができます。BUIDLは既にUSDtbの担保となっています。USDtbはUSDm(MegaETHネイティブステーブルコイン)の準備金となりました。新たなマネーレゴが、国債担保型YBSの上に積み上げられています。

国債担保型YBSがインフラストラクチャーとして定着するにつれて、利回りは圧縮され、原資産の範囲は狭まります。個々の資産から得られるアルファは継続的に縮小します。インターネットがインフラとなり、アクセスコストがゼロに近づいたように、YBSも同じ道を辿るでしょう。安定性と合成可能性は、利回りよりも重要になります。

インフラが成熟した後、その上に構築される実験は、より強固な基盤の上で実行できます。初期の合成ドルは、その原資産が不安定であったため、持続可能ではありませんでした。

初期のDeFi収益構造は砂の上に築かれていました。それらはアルトコインの価格、トークンインセンティブ、レバレッジ需要に依存していました。現在、検証された収益源が基盤を形成しつつあり、その上にオンチェーン金融構造が構築されつつあります。