AI牛市倒计时?华尔街科技老将:今年像1997/98 年,明年可能跌30-50%

原文作者:龍玥

原文來源:華爾街見聞

現在の相場は、1997~1998年を彷彿とさせる——ウォール街のテクノロジー界のベテランは、すでにAIブル相場のカウントダウンを始めている。

5月11日、インターネットバブル期に著名なチップアナリストであり、Niles Investment Managementの創設者であるDan Niles氏が『マスター・インベスター・ポッドキャスト』(The Master Investor Podcast)のインタビューに応じ、現在のAI相場に関する自身の見解を体系的に述べた。AIブル相場はまだ終わっていないが、2027年初頭に大幅な調整が起こると予測し、投資家は今から準備を始めるべきだと語った。

同時に、JPモルガンが56人の世界的な投資家を対象に行った調査では、54%が米国株式市場は今年または来年に30%超の調整を経験すると予想し、そのうち45%は2027年に発生すると考えている。これはDan Niles氏の見解と高度に一致している。

今は1997~1998年であり、1999年でも2000年でもない

Niles氏は、現在の相場を、多くの人が懸念する1999~2000年のバブルの頂点ではなく、1997~1998年に例えている。

その論理はこうだ。ChatGPTは2022年末にローンチされ、AIインフラ構築は現在4年目に入っている。一方、インターネット時代では、Netscapeブラウザが1994年に登場し、1997~1998年はまさに3年目、4年目にあたる。

1997年、タイの通貨危機が発生し、S&P500は年内に一時11%下落したが、年間では31%上昇して終えた。1998年、ロシアの債務不履行とLTCM(ロングターム・キャピタル・マネジメント)の破綻があり、S&P500の年内最大下落率は19%だったが、それでも年間では27%上昇した。

Niles氏は言う。「当時はインターネットインフラ構築という大きな背景があり、マクロ的なショックはすべて買い場だった。今日も同じだ。」

彼は、イラン戦争による原油価格の高騰は「人為的な出来事」であり、当時の通貨危機や債務不履行よりも解決が容易だと考え、今回も一時的な底値であると判断している。

エージェンティックAI:このブル相場をさらに押し上げる新たな燃料

Niles氏は、今年の相場の中心的な原動力を一言で言い表す:エージェンティックAI(Agentic AI)。

簡単に言えば、以前はChatGPTに質問すれば答えが返ってきた。これは「対話型AI」だ。

エージェンティックAIはそれとは全く異なる。Dan Niles氏は例を挙げる。「『これがWilfredだ。BBCのサイトからこのデータを、Bloombergからあのデータを、CNBCからさらに別のコンテンツを取得して、すべてを一つのExcelファイルにまとめてくれ』と指示できる。」この一連の操作には大量の同時呼び出しが必要であり、消費する計算リソース(トークン数)は対話型AIの10倍から100倍になる。

データはこれを証明している。2026年1月30日のOpen Claw(※おそらくOpenAIの何らかのエージェント製品)リリースの2ヶ月前、トークン成長率は約20%だった。リリース後2ヶ月で、トークン成長率は120%を超えた。

これは、ハイパースケールクラウドプロバイダーの設備投資(キャペックス)予想を直接押し上げた。年初の市場予想では2026年のキャペックス成長率は約30%だったが、第1四半期決算発表後には60%に上昇し、最新の決算発表後にはさらに70%に上昇した。

Niles氏の結論は、これは小さな変化ではなく、桁違いの飛躍であり、AI関連株の上昇を支えるには十分だというものだ。

ハードウェア構図の変化:CPUの復権、GPUへの圧力

エージェンティックAIのアーキテクチャ特性は、AIハードウェアの競争構図を静かに書き換えている。

大規模モデルの学習は同じ作業を繰り返すことであり、GPUが得意とする。対話型AIの推論もまだ許容範囲だ。しかし、エージェンティックAIは複数のアプリケーションを同時に調整し、複数のタスクを協調させる必要があり、本質的には「オーケストレーション」であり、これはCPUの得意分野だ。

Dan Niles氏は言う。「これまでは、おおよそGPU 8基に対してCPU 1基という比率だった。エージェンティックへの移行に伴い、この比率は1対1に近づくだろう。」

これは、IntelとAMDが恩恵を受け、NVIDIAは「限界的に株価パフォーマンスに影響を与える」ことを意味する。

しかし、半導体はすでに深刻な買われ過ぎ

Dan Niles氏は話を変える。短期的なリスクは無視できない。「短期的に見て、半導体の買われ過ぎの度合いは、2000年あるいは1995年の大暴落以前以来、最も深刻だ。これは間違いない。」

彼は特に、半導体ETFが年内に約70%上昇し、イラン戦争の衝撃でさえ押し下げることができなかったと指摘する。

しかし同時に、短期的な買われ過ぎは長期的なロジックの破壊を意味しないと強調する。エージェンティックAIによる計算需要は本物だ。彼は、Intelが短期的に15~20%下落するリスクを受け入れるつもりだ。なぜなら、年末までにはこの株はさらに上昇していると考えるからだ。

2027年、30~50%の調整はどこから来るのか?

Dan Niles氏はすでに次のサイクルに向けたシナリオを描いている。

エージェンティックAIの爆発的な成長は2026年1月30日に始まった。これに基づけば、2027年初頭には、成長は高い比較ベースと向き合うことになり、成長率は自然に大幅に減速する。その時、市場はどうなるのか?

「私は、これらの株は、その時点の高値から30%から50%下落する可能性があると考えている。」と彼は言う。

身近な参照例がある。2022年、「マグニフィセント・セブン」(Magnificent 7)は平均46%下落した。これは、パンデミック期のテクノロジー建設ブームが去った結果であり、その規模は現在のAIブームよりはるかに小さい。

もう一つの潜在的な引き金は、OpenAIだ。Dan Niles氏は、OpenAIとAnthropicを合わせると、ハイパースケールクラウドプロバイダーの受注残の約半分を占めると指摘する。両社の年間売上高は、2025年初頭の合計約70億ドルから、現在では合計約700億ドル(Anthropic約450億、OpenAI約240億)に近づいている。この成長は驚異的だが、この資金は他の企業の予算から捻出されなければならない。

「OpenAIの年末売上高がまだ200億ドルだった時点で、今後8年間に1.4兆ドルの設備投資を約束すると公言していた。資金はどこから来るのか?もしOpenAIに問題が生じれば、このプロセスは大幅に加速するだろう。」

また、流動性に関する構造的な圧力も指摘する。OpenAI、SpaceX、Anthropicなど企業のIPOが相次いで控えており、それぞれの評価額は1兆ドルを超える可能性がある。「この資金は他の場所から流れてこなければならない。ファンドマネージャーは大量の遊休資金を持っているわけではなく、他のものを売却しなければならない。」

3つのシグナルが同時に点灯:株式、原油、債券、そのうち一つは間違っている

Dan Niles氏が毎朝最初に行うことは、原油価格、債券利回り、株式市場を同時に見ることだ。

現在の組み合わせは彼に不安を与えている。株式市場は史上最高値を更新し、原油価格は年初来約60%上昇、米国10年債と30年債の利回りはともに年内の高値に達している。

歴史的に見て、過去12回の景気後退のうち10回では、原油価格の持続的な上昇が先行している。もし原油価格が90ドル付近で1~2四半期維持されれば、インフレが再燃し、消費者の購買力が損なわれ、その時点で株式市場の大幅な調整は不可避となる。マクドナルドの最近の決算では、低所得者層に圧力が見られ、既存店売上高が予想を下回った。こうしたシグナルが現れ始めており、懸念せざるを得ない。

また、次期FRB議長に指名されているケビン・ウォーシュ氏は利下げに前向きで、AIをデフレ要因と見なしていることに言及し、「短期的には市場を押し上げるポジティブな要因だ」と述べた。しかし、10年債や30年債の利回りが上昇し続ければ、市場のバリュエーションは本当の圧力を受けるだろうと警告する。彼の結論はこうだ。

株式、原油、債券、この3つのうち必ず一つは間違っている。そのうちの一つが再評価されるとき、市場に大きな混乱を引き起こす可能性がある。

彼のアドバイスはただ一言。「今は多額の現金を保有すべきだ。——3月末は積極的に市場に参入する良いタイミングだと考えていた。しかし、今は多額の現金を保有し、最終的な解決策に常に警戒を怠るべきだ。」

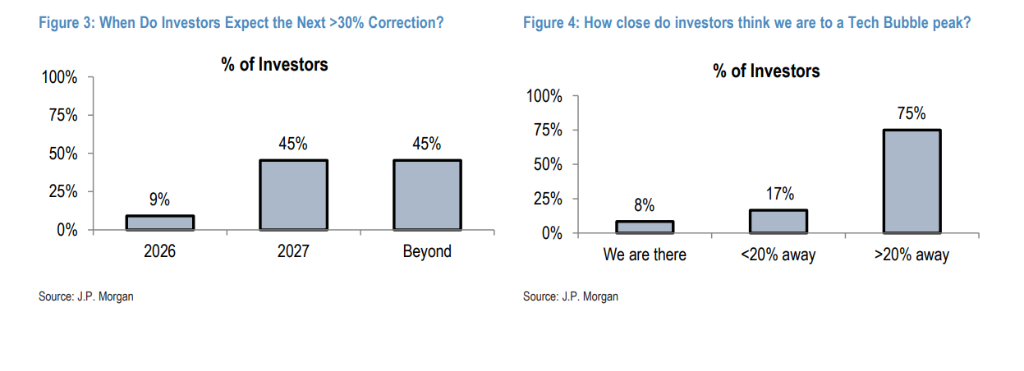

JPモルガン:54%の機関投資家が2027年の大幅調整を予想

Dan Niles氏の警告は、孤例ではない。

JPモルガンのグローバル市場ストラテジーチームが2026年5月12日に発表したロードショー報告書によると、アナリストのEduardo Lecubarri氏率いるチームはラテンアメリカの5都市を訪問し、56人の機関投資家と面談した。

報告書の主要データは以下の通り。

- 回答した投資家の92%は2026年の株式市場のリターンがプラスになると予想したが、誰一人として20%を超える上昇は予想しなかった。

- 回答した投資家の54%は、株式市場が2026年から2027年の間に30%を超える調整を経験すると予想した(うち9%は2026年、45%は2027年に発生すると予想)。

- 回答した投資家の75%は、テクノロジーバブルの頂点までまだ20%以上の上昇余地があると考えている。

- 地域配分に関しては、回答した投資家の欧州に対する見方は非常に一致している。100%が欧州をアンダーウェイト、100%が米国をオーバーウェイトとしている。

- 投資家が最も好むセクターは、テクノロジー、公益事業、産業の順だった。

これはDan Niles氏の「1998年ロジック」と高度に一致する。ブル相場はまだ終わっていないが、大幅調整のタイムテーブルは市場コンセンサスの中で静かに形成されつつある。

量子コンピューティング:可能性は大きいが、焦るな

インタビューの最後に、Dan Niles氏は量子コンピューティングについても語った。彼は確固たる長期的信者である。「私は量子コンピューティングの強い信奉者であり、いつかはそこに到達すると信じている。」しかし、彼はビル・ゲイツの名言を引用する。テクノロジーは短期的には過大評価されがちだが、長期的には過小評価されがちだ、と。

「最初のAIに関する論文が書かれたのは50年以上前だ。ChatGPTが登場したのはいつか?2022年末だ。量子コンピューティングもおそらく同じような道筋をたどるだろう。量子コンピューティングのIPOの到来は市場の注目を再び集めるだろうが、真に破壊的なアプリケーションが登場するには、大多数の人が考えるよりもずっと長い時間がかかるだろう。」

巨大テクノロジー企業の二極化:Googleが一騎打ち

ここ数週間の巨大テクノロジー企業の決算は、Dan Niles氏の判断をより明確なものにした。

Google Cloud:第4四半期の前年同期比成長率は48%だったが、最新四半期では63%に加速、15ポイント加速した。

AWS:24%から28%へ加速、4ポイント増加。最大手のクラウドプロバイダーとしては、これは立派な数字だ。

Microsoft Azure:38%から39%へ加速、ほぼ横ばいだ。

「これらの数字は、誰が実際に実行し、誰が市場シェアを奪っているかを教えてくれる。」とDan Niles氏は言う。

彼は直接結論を述べた。「今後3~5年、巨大テクノロジー企業の中で最も優れた投資先は誰か?明らかにGoogleだ。彼らは完全なテクノロジースタックを持っており、彼らに賭けるべきだ。何か劇的な変化が起こらない限り、彼らは勝者であり続けるだろう。なぜなら、彼らは何でも持っており、それを支える巨大なキャッシュフローがあるからだ。」

Googleの優位性は、自社開発の大規模言語モデル「Gemini」、自社開発のAIチップ(10年以上の歴史があり、3大クラウドプロバイダーの中で最も長い)、広告事業による強力なキャッシュフロー、そして世界のスマートフォンの75%以上をカバーするAndroidエコシステムにある。MicrosoftはOpenAIに依存しており、自社の大規模モデルを持っていない。AmazonのAI製品の認知度は限定的だ。

Metaの状況は比較的懸念される。Dan Niles氏は、Metaはパブリッククラウドを持たず、外部企業に余剰計算能力を販売できないと指摘する。また、自社開発ASICチップの進捗も遅れている。さらに重要なのは、今四半期、MetaのFamily of Appsのユーザー数が初めて前期比で減少したことだ。広告収益モデルの二つの成長エンジン(ユーザー数とユーザー単価)のうち、前者にすでに転換点が現れている。「これは懸念すべきことだ。」

Appleに関して、Dan Niles氏は、AI版Siriと折りたたみ式iPhoneの発売が買い替えサイクルを促進すると考えている。彼はiPhone 6を例に挙げる。画面サイズが4インチから5.5インチに拡大したことで、Appleの売上高成長率は7%から28%へと跳ね上がった。

柔軟であれ、貪欲になるな

Dan Niles氏は、自身の市場哲学を次の一言で締めくくっている。「柔軟であれ(Be