Distribution is king: Robinhood is devouring the prediction market.

- Core Thesis: By integrating event contracts (prediction markets) into its multi-asset trading platform, Robinhood is building a powerful distribution moat. This cross-selling strategy not only generates over $400 million in annualized revenue but also provides a significant competitive advantage over standalone platforms like Kalshi and Polymarket, with the potential to further capture value through its own clearing entity, Rothera.

- Key Points:

- Robinhood's prediction market business traded 12 billion contracts in nine months, recorded 8.8 billion in Q1 2026, and is on track for an annualized revenue of over $415 million.

- By integrating Kalshi's contracts, Robinhood distributed them to its 27.4 million funded accounts, contributing 50% of Kalshi's first-year volume, demonstrating immense distribution power.

- Robinhood is embedding event contracts within stock, crypto, and other asset pages, allowing users to execute cross-asset hedging on the same screen, transforming from a passive broker into an information pricing platform.

- Through its joint venture, Rothera, Robinhood acquired a CFTC-licensed clearinghouse, enabling it to self-list any event contract in the future and potentially doubling its economic take rate.

- Regulatory risk poses an existential threat to Kalshi and Polymarket, with over 60% of their revenue coming from sports contracts; Robinhood can mitigate this risk through asset class diversification.

- Model projections indicate that even under a bearish scenario, Robinhood's prediction market business could be worth $12 billion by 2028, far exceeding Kalshi's current valuation.

- Integrating prediction markets into a retail brokerage serves not only existing traders but transforms it into an information pricing tool for all other users—an advantage standalone platforms will find difficult to replicate.

原文著者:@Decentralisedco

原文翻訳:AididiaoJP、Foresight News

以前の記事で、HIP-4がどのようにして構造化商品をHyperliquidにもたらしたかについて考察しました。Robinhoodも同様の動きを見せており、最近予測市場に参入することでそれを実現しています。以下の表がその背景を提供します。

Fidelity、Schwab、Interactive Brokersは、予測市場が存在しなかった時代に成長しました。現物暗号資産でさえ、それらの総合商品のごく一部に過ぎません。対照的に、Robinhoodはより若い層にサービスを提供しており、彼らはスポーツイベントに賭けたり、半導体株に強気で、Solanaを頻繁に取引し、同時に先物市場で原油ポジションを保有したいと考えているかもしれません。「状況を監視する」中で育ったユーザー世代は、Robinhoodが同じリスク資産を提供できなければ、PolymarketやKalshiなどのプラットフォームに流れてしまうでしょう。

このリスクを軽減する方法の一つが、イベント契約の提供です。これらはバイナリー手段であり、「はい」か「いいえ」の結果で決済されます。各契約の価格は0ドルから1ドルの間で変動し、市場がイベントの発生確率をリアルタイムで反映します。あなたの判断が正しければ、契約は1ドルで決済され、誤っていれば0ドルとなります。ユーザーが参入する際のコストは、イベントが発生する確率そのものです。例えば、5月30日までにホルムズ海峡が開放されるという契約が0.60ドルであれば、それは市場の確信を示すシグナルです。大多数の人が何かが起こると確信していれば、そのイベントから利益を得る余地は小さくなります。

Robinhoodでは、これらの手段はヘッジ手段として機能します。ホルムズ海峡の開放に強気のポジションを取りつつ、原油価格にも強気のポジションを取ることができます。これは、海峡が開放されなければ、原油価格は高止まりすると仮定しているためです。

Robinhoodは2025年3月に初めて予測市場事業を開始し、KalshiEXを通じて顧客にルーティングサービスを提供しました。9ヶ月間で、ユーザーは120億もの契約を取引しました。そのうち、年間取引量の約70%が第4四半期に集中していました。2026年第1四半期には、Robinhoodはすでに88億のイベント契約を記録しています。

2025年には100万人以上のRobinhood顧客がイベント契約を取引しました。Robinhoodはこれらの市場を自ら立ち上げて流動性を構築するのではなく、Kalshiの予測市場を直接統合しました。Robinhoodは顧客にダッシュボードを提供することで流通レイヤーとして機能しています。インフラ全体は、少なくとも現時点では依然としてKalshiによって支えられています(これについては後で詳しく説明します)。

KalshiとPolymarketが市場を支配し、予測市場の総取引量の90%以上を占めています。RobinhoodはKalshiの契約を2,740万人の支払いユーザーに配布しており、これらのユーザーは株式、暗号通貨、先物、オプションなど、複数の資産クラスに投資しています。Kalshiは単なる予測市場プラットフォームであり、このような流通力には敵いません。

実際、RobinhoodはKalshiの初年度の取引量の50%を占めました。

Coinbaseはユーザーに株式、暗号通貨、先物、オプション(Deribitの買収による)の取引を許可していますが、予測市場は今年1月にようやく開始しました。対照的に、Robinhoodの予測市場事業は1年以上運営されており、年換算収益はすでに4億1500万ドルを超えています。Robinhoodの月間アクティブユーザー数もCoinbaseを大幅に上回り、1,350万人であるのに対し、Coinbaseは920万人です。

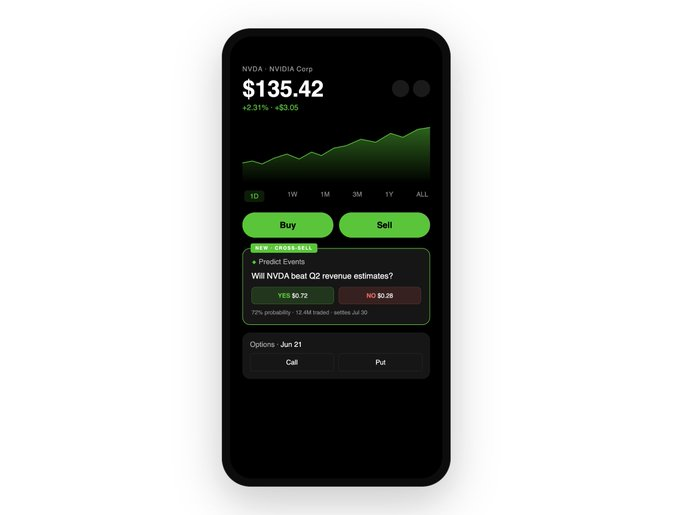

予測市場はRobinhood上でさらに進化する可能性があります。現在、それらはアプリ内で独立したハブとなっており、プラットフォームの他の部分と切り離されています。しかし、すぐに株式、オプション、暗号通貨などの資産とクロスリンクされるようになるでしょう。Robinhoodの株式トレーダーも、予測市場のイベント契約を直接購入できるようになります。

想像してみてください。Nvidiaの決算発表前にその株式ページを開くとします。そこには通常の情報、つまり株価とオプションチェーンが表示されます。しかし今では、その横にイベント契約も表示されます。「Nvidiaは第2四半期の売上高予想を上回るか?」この契約は0.72ドルで取引されており、市場が予想を上回る確率を72%と見ていることを意味します。あなたは市場がNvidia製品の需要を過小評価していると考えます。

この場合、Robinhoodはあなたに株式の購入、コールオプションの購入、または360ドルで500枚の「Yes」契約の購入を可能にします。あなたの判断が正しければ、140ドルの利益が得られます(1契約あたり0.28ドルの利益 × 500枚)。

Robinhoodはこれら3つの手段を同じ画面に表示するため、タブを切り替える必要はありません。

先に原油の例で示したように、これらの手段をポジションのヘッジに使用することもできます。Nvidiaが予想を上回ることに賭けつつ、株式を空売りして予測市場の賭けをヘッジすることができます。つまり、Robinhoodは1分もかからずに、同じ画面上でクロスアセットのヘッジ戦略を構築することを可能にします。

これまでのところ、株式取引ページへのこのような統合はRobinhoodにとって非常に効果的ですが、それでもまだ利益を逃していると言えます。Robinhoodが次のステップに進む準備をしているため、これはすぐに変わるでしょう。

より豊かな情報価格設定のコンテキスト

Robinhoodの堀は、ユーザーが最も必要とするタイミングと場所で、関連するすべての情報を提供することにあります。Coinbaseでビットコインを買い、Deribitでオプションを取引し、Robinhoodで株式を保有し、IBKRで原油先物を取引する時代は終わりました。ユーザーはコンテキストやプラットフォームを切り替えることを避けたいと考えています。

Robinhoodが予測市場をすべての資産ページに埋め込めば、受動的なブローカーから情報価格設定プラットフォームへと変貌を遂げます。価格やアナリスト評価に加えて、Robinhoodはその株式に関連するイベントのリアルタイム確率市場を提供します。イベント契約は、真剣に資金を投じている参加者のリアルタイムのコンセンサスを反映しています。これらの契約は、たとえユーザーが一度も予測市場契約を取引したことがなくても、より良い意思決定を支援します。

再びNvidiaを例に挙げましょう。株価はどの瞬間においても、基礎となる株式を保有する者の感情を反映しています。株式には、法的権利、株主報告書、アナリストへの質問、そして400年以上かけて形成された投資家保護の枠組みが伴います。しかし、ほとんどの場合、トレーダーはこれらを気にしないかもしれません。彼らが価格設定したい情報は、「Nvidiaが売上高予想を上回るかどうか」かもしれません。この場合、予測市場は(議論の余地はありますが)株価よりも優れた価格設定の情報源となり得ます。Robinhoodがデリバティブ、イベント契約、株式などのすべての手段を同じ屋根の下に統合しようとする試みは、まさにそのイベントを取引したいすべてのユーザーから価値を獲得するためのものです。

しかし、PolymarketやKalshiは何年も前からこれを行っています。Robinhoodの堀はどこにあるのでしょうか?なぜサードパーティの市場を自社のインターフェースに統合して収益を増やすだけではなく、これらの市場を自ら所有しようとするのでしょうか?クロスセルと取引量が、インセンティブをより明確に示しています。

クロスセルは規制上の堀でもある

2026年3月、スポーツ関連のイベント契約を連邦レベルで禁止することを目的とした2つの超党派法案が提出されました。州レベルでも法的な障壁が存在します。これはKalshiのようなプラットフォームにとっては存続の危機です。2025年の手数料収入の89%はスポーツ関連のイベント契約によるものだったからです。Polymarketの未決済建玉の約60%もスポーツ関連のイベント契約によるものです。

スポーツ契約が法的な挫折に直面した場合、KalshiとPolymarketが最も大きな打撃を受けるでしょう。この支配的なカテゴリーがなければ、200億ドルを超える評価額を支えることはできません。Robinhoodは当初、スポーツに重点を置いた市場からスタートしましたが、そのクロスセル能力により、収益を株式やマクロイベント(決算発表、FRBの決定、CPIデータ、雇用統計など)に多様化することができました。

Robinhoodにとって、スポーツは収益の一つに過ぎません。Kalshiにとって、スポーツカテゴリーはほぼ全てです。スポーツ関連市場に対する規制強化は、KalshiとPolymarketの200億ドルを超える評価額の主張に影響を与える可能性があります。Robinhoodは現在、Rotheraという合弁会社を通じて、バリューチェーンの中でより高い位置を占めています。

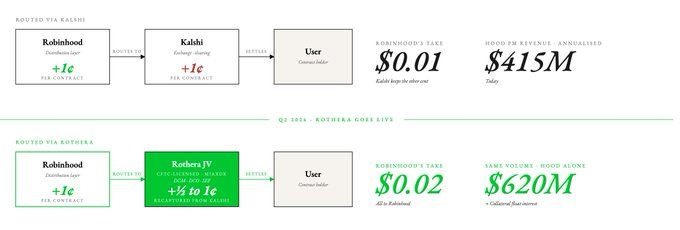

2025年11月、RobinhoodはRothera LLCという合弁会社を設立しました。この合弁会社はその後、CFTC認可の指定契約市場(DCM)、デリバティブ清算機関(DCO)、スワップ執行施設(SEF)であるMIAXdxを買収しました。これにより、イベント契約の経済モデル、管理権、所有権、清算および決済プロセスが根本的に変わりました。

Kalshiにイベント市場を依存していると、Robinhoodが予測市場に上場できる契約の種類が制限されていました。Rotheraにより、Robinhoodはいつでもあらゆるイベント契約を上場できるようになります。

経済的な観点から見ると、これはRobinhoodが現在Kalshiに渡している1セントを自ら獲得できるようになり、イベント契約の収益を倍増させる可能性を意味します。Robinhoodがその収益の半分を自社の事業体に取り込むことができれば、現在のイベント契約の手数料率に基づき、予測市場の収益は50%増加し、6億2000万ドルに達する可能性があります。

この合弁会社に対して楽観視できる理由があります。最新の四半期決算で、RobinhoodがRotheraへの投資を開始したことが明らかになったからです。2026年第1四半期の決算には、1,400万ドルの合弁関連費用が含まれていました。さらに小さな利点もあります。予測市場契約がRotheraを経由するようになれば、未決済建玉を支える担保がRobinhoodのバランスシートに計上され、利息収入が加わります。未決済建玉に対応する担保の規模が約1億ドルに達した場合、これにより年間約400~500万ドルの追加収入が期待できます。

すべての取引プラットフォームには単純な使命があります。トレーダーに可能な限り頻繁に資金を移動させ、取引ごとに少額の手数料を徴収するか、多額の遊休資本を預けさせて利息収入を保持することです。Robinhoodは後者の戦略を採用しているようです。

Robinhoodが予測市場を通じて実現するクロスセルの堀は、我々が以前HyperliquidがHIP-4イベント契約を通じて享受していると考えた堀と似ています。Hyperliquidの統一リスクエンジンは、現物、永久先物、展開市場、予測市場などのプリミティブを統合し、分散型市場における資本の効率的な利用を確保します。同じ論理が、中央集権型市場ではありますが、Robinhoodにも当てはまります。

Kalshiには、異なる資産クラスにわたるRobinhoodのような流通の堀はありません。単独の予測市場商品は、他のすべての取引商品に埋め込まれた予測市場よりもはるかに価値が低くなります。Coinbaseは予測市場に参入したばかりであり、Robinhoodの全資産スタックとイベント契約のワンスクリーン統合による優位性は、予測市場分野でCoinbaseよりも一歩先んじています。

数字で語る

Coinbase、Kalshi、Robinhoodの評価額を並べて議論する際、誰もが同じ質問に答えようとしています。各プラットフォームにおけるユーザーの生涯価値はいくらか、ということです。Kalshiのユーザーは少ないかもしれませんが、彼らが支払う手数料ははるかに高いです。同じユーザーであれば、RobinhoodがKalshiの流動性に匹敵するものをより低い手数料で提供できれば、完全にRobinhoodで取引するでしょう。

市場はすでにこの違いを認識しています。KalshiとRobinhoodの評価倍率は類似しており(ともに15倍)、Coinbaseの倍率は7.5倍と低くなっています。Kalshiにとって、予測市場は全収益を占めています。Robinhoodにとっては、わずか7%です。Coinbaseにとって、この数字はごくわずかです。

Rotheraが稼働すれば、Robinhoodは独立系予測市場プラットフォームのいずれよりも競争力のある価格設定が可能になります。Kalshiの手数料を引き下げ、利益率への打撃を吸収しても、成長を続けることができます。なぜなら、予測市場のユーザー一人ひとりが株式、オプション、暗号通貨の潜在的な顧客でもあるからです。Kalshiも黙ってはおらず、暗号通貨取引を開始する計画を進めており、まずは永久先物から始めると報じられています。しかし、予測市場からマルチアセットプラットフォームへと転換することは、予測市場をマルチアセット取引プラットフォームに統合することよりもはるかに困難です。

Robinhoodは10年以上かけて2,740万人の有料ユーザーを獲得し、深い流動性、マーケットメーカー、コンプライアンスインフラ、ユーザーの信頼を築いてきました。Kalshiはゼロから始めなければならないでしょう。

この事業の価値を理解する一つの方法は、Robinhoodの予測市場事業を切り離して独立させ、上場することです。仮にこれが4億1500万ドルのARRを持ち、同じ成長軌道にあるとしたら、どれだけの価値があるでしょうか?最も単純な答えは、Kalshiの15倍に相当する62億ドルです。しかし、他の条件が同じであれば、Robinhoodの収益ラインを持つKalshiの評価額ははるかに高くなるでしょう。

私たちは以下の仮定を用いて、今後3年間の推定モデルを構築しました。

- 契約量:ベースシナリオでは2028年に700億のイベント契約。これは今後2年間