AI基建三条线,谁先涨、谁最猛、谁还能追?

原文作者:Changan I Biteye 内容团队

昨年11月、孫宇晨(Justin Sun)は次のようなツイートを投稿しました:

この言葉を、単なるインフルエンサーの名言ではなく、産業判断として捉えて振り返ると、次のことが明らかになります:

これら3つのラインは、ほぼAI相場において最も現実的な収益経路でした。

もしあのツイートの後、米国株のストレージ関連銘柄を購入していたら、今日どのような結果になっていたでしょうか?

• マイクロン:+214%

• シーゲイト:+180%

• ウエスタンデジタル:+190%

• サンディスク:+552%

この記事では、この3つのラインに沿って詳しく見ていきます:

なぜAIは最初に半導体を好転させ、次にエネルギー不足を露呈させ、最終的にストレージ需要を長期的に押し上げるのか?この構造の中で、すでに上昇している資産はどれか?

一、半導体:AI爆発で最初に実現したのは、ストーリーではなく受注

AIで最初に加熱するのは、アプリケーション層ではなく、基盤となる計算能力です。

大規模モデルの訓練であれ、日常的な推論、エージェント呼び出し、マルチモーダル処理であれ、最初のステップは計算を実行することであり、これらの計算は最終的にGPU、HBM、高速インターコネクト、先端プロセスに依存します。

つまり、AI需要の増加は、後段のプロセスにすぐに波及するのではなく、まずより直接的な現実となります:

より多くのチップ、より強力なチップ、より高帯域幅のチップが必要

これが、AI需要が最初に半導体セクターに現れる理由です。

業界データはこの点を明確に示しています。2026会計年度ベースで、NVIDIAの売上高は前年同期比65%増加し、ハイエンドAIチップへの需要が依然として放出され続けていることを示しています。

🌟この分野の資産

コアコンピューティング層:エヌビディア(NVDA)、AMD、ブロードコム(AVGO)、TSMC(TSM)

国内コンピューティング層:Hygon Information Technology(688041.SH)、Cambricon Technologies(688256.SH)など。Hygonは国内のx86サーバーCPUを代表する企業の一つで、2024年の売上高は91.62億元、前年比52.4%増でした。

半導体装置層:ASML、アプライドマテリアルズ(AMAT)、ラムリサーチ(LRCX)。半導体露光装置大手ASMLの米国預託証券(ADR)価格は2026年初頭に史上最高値を更新、1月2日には1日で8%以上上昇し、2026年に入ってからの上昇率は27%に達しました。ラムリサーチは年初来30%上昇、アプライドマテリアルズは年初来28%上昇と、半導体装置大手3社の株価はいずれもS&P500指数を大幅にアウトパフォームしています。

🌟過去1年間のパフォーマンス

半導体セクターは、このAI相場で最も早く動き出し、上昇幅も最大の分野の一つです。エヌビディアはセクターのリーダーとして、2023年初頭以来の累積上昇率は1000%を超えています。装置関連銘柄は2026年初頭に最高値を更新し続けており、全体として強気の上昇サイクルにあります。シティグループは調査レポートで、世界の半導体装置セクターは「フェーズ2の強気上昇サイクル」を迎えると予測し、2026年の半導体株の主要テーマはASML、ラムリサーチ、アプライドマテリアルズにあると明確に述べています。

二、エネルギー:AIが拡大すると、ボトルネックは半導体から電力に移る

チップがどれだけあっても、電力がなければ動作しません。

チップを購入するのは始まりに過ぎません。大規模モデル、データセンター、推論サービスを長期にわたって実行するには、持続的な電力供給に加え、追加の冷却負荷にも対応する必要があります。従来のデータセンターのラックあたりの消費電力は通常5~15キロワットですが、AIデータセンターでは明らかに50~100キロワットに上昇しており、消費電力と冷却の負荷は桁違いです。 IEAの今年の分析によると、データセンターの電力消費は2030年までに約945 TWhに達し、現在の約2倍になると見込まれており、AIがその主な推進力となっています。米国エネルギー省も、データセンターの電力需要増加が地域の送電網に顕著な圧力をかけていると明確に述べています。

🌟この分野の資産

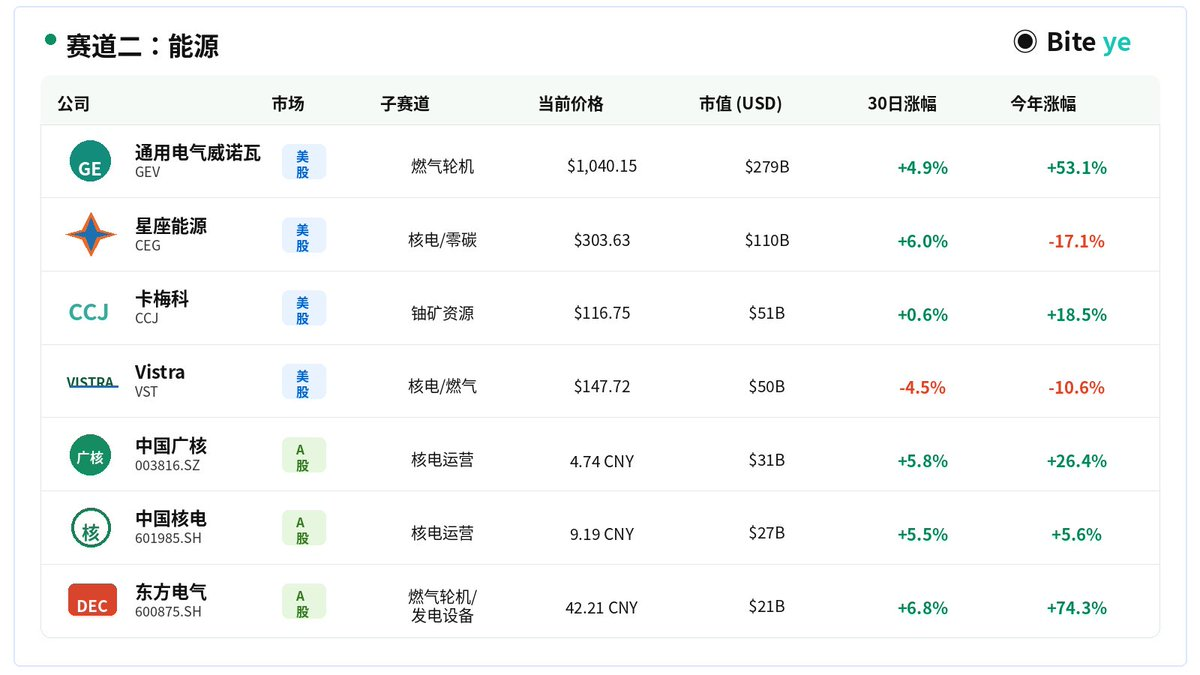

ガスタービン:GE Vernova(GEV):ガスタービンの受注が好調で、2025年通年の受注額は590億ドルに達し、受注残高は1500億ドルに増加しました。経営陣は2026年の売上高見通しを440億~450億ドルに上方修正しました。

独立系発電事業者:Constellation Energy(CEG):米国最大のゼロカーボン電力事業者で、原子力資産をテクノロジー大手との長期電力購入契約に直接結び付けています。Vistra(VST):原子力とガス資産の両方を保有し、2026年のEBITDA見通し中央値は2025年比で約30%増加しています。

ウラン資源:Cameco(CCJ):世界最大の上場ウラン鉱山会社で、原子力発電再稼働の恩恵を受ける上流企業です。

🌟過去1年間のパフォーマンス

GE Vernovaの株価は過去1年で167%上昇しました。52週安値は408ドル、最高値は1181ドルに達し、その間の上昇率は約2倍でした。Constellation Energyは2025年に史上最高値を更新した後、規制政策の変動により高値から約28%下落し、現在は比較的低い水準にあります。Vistraは全体的に強さを維持しており、データセンターとの長期電力供給契約が継続的に成立しています。エネルギーセクター全体は、従来のディフェンシブなポジションから、AIインフラの主要な受益分野として再評価されています。

三、ストレージ:最も見落とされがちだが、長期的に恩恵を受ける分野

ストレージにとって好材料となる中心的な論理は非常にシンプルです。AIは一度限りの呼び出しではなく、本質的にデータを継続的に処理、蓄積、呼び出すシステムだからです。

トレーニングでは大量のデータを読み取り、その過程でチェックポイントを保存し、推論ではモデルとキャッシュを呼び出し、RAGやエージェントは常に知識ベース、ログ、メモリを読み取る必要があります。

このように、AIがもたらすのは単なる「データ量の増加」ではなく、以下のことです:

• データの読み書きがより頻繁になる

• 呼び出しがよりリアルタイムになる

• 管理がより複雑になる

• データ移行とキャッシュへの負荷が大きくなる

さらに踏み込むと、GPUが高価になればなるほど、アイドル状態にしておくことはできません。そのため、業界はデータをより速く、より安定して計算リソースに供給する方法をますます重視するようになります。

つまり、AIが発展すればするほど、ストレージは単なる「データを保管する倉庫」ではなく、AIシステム全体の継続的な運用を支えるデータ基盤となるのです。

🌟この分野の資産

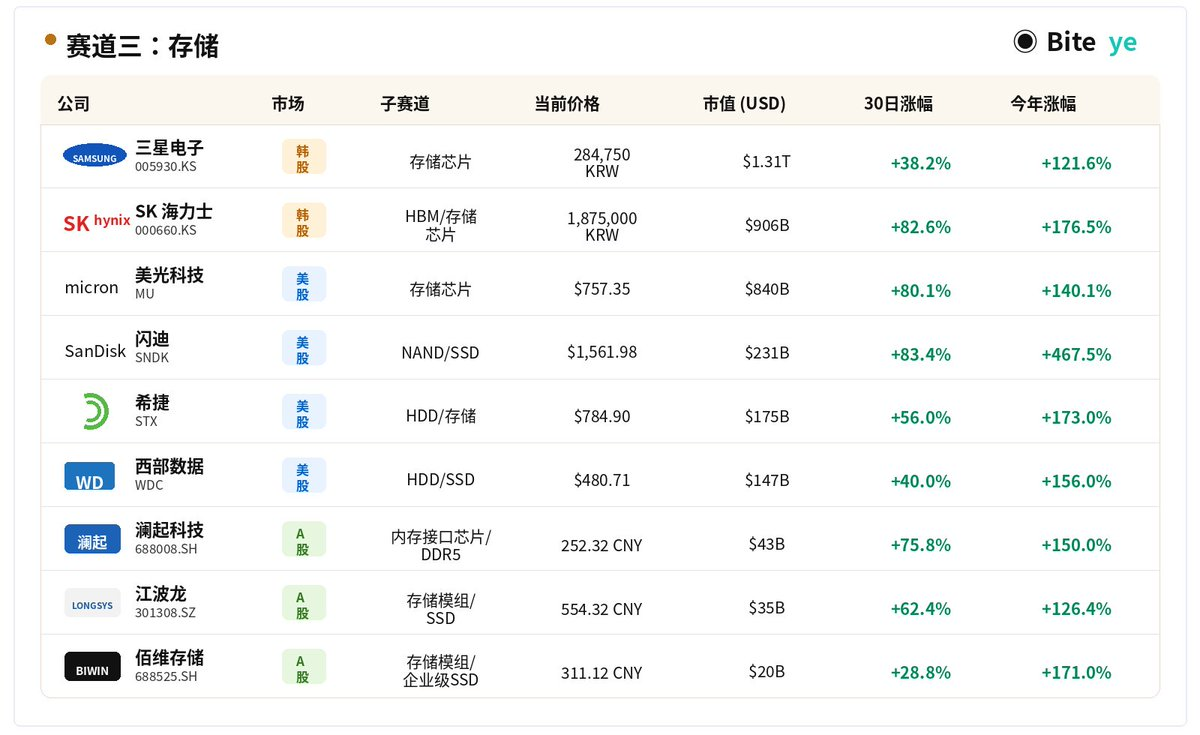

ストレージチップメーカー:SKハイニックス(000660.KS)、サムスン電子(005930.KS)、マイクロンテクノロジー(MU)

NAND / SSD / HDDメーカー:サンディスク(SNDK)、シーゲイト(STX)、ウエスタンデジタル(WDC)

国内ストレージ設計:GigaDevice、Puya Semiconductor、Zhongxin Semiconductor、Ingenic Semiconductor、Montage Technology、およびストレージモジュールメーカーのNetac Technology、Shannon Semiconductor、Longsysなど。

🌟過去1年間のパフォーマンス

2026年以来、ストレージセクターはAI関連産業チェーンの中で最も強いセクターの一つです。米国株では、AIインフラ投資と大容量ストレージ需要に牽引され、シーゲイト、サンディスク、ウエスタンデジタルはいずれも年内に大幅に上昇しました。ロイターは4月下旬、シーゲイトとウエスタンデジタルが年内に倍以上になったと報じ、サンディスクは年内に約350%上昇しました。ストレージチップメーカーも同調して上昇しており、マイクロンは今年に入って大幅に上昇しました。一方、SKハイニックスはHBMの不足と大手による生産能力の奪い合いの恩恵を享受し続け、第1四半期の売上高は前年同期比198%増、営業利益は同406%増となり、収益性がさらに強化されました。

最後に:最初に上がるのは半導体、次に埋めるのは電力、最後はストレージ

AIの第一波の実現は半導体、第二波のボトルネックはエネルギー、第三波の長期的な恩恵はストレージです。

ロジックが正しくても、それが絶好の買い場であるとは限りません。構造的な機会は存在しますが、無谋な高値追いをするものではありません。

本当に価値があるのは、熱狂そのものではなく、あなたが産業チェーンのどの層に位置しているかです。

免責事項:上記は産業チェーンの振り返りであり、投資アドバイスを構成するものではありません。特に一部の銘柄は2026年に入ってからすでに非常に大きく上昇しており、ロジックが正しくても、それが絶好の買い場であるとは限りません。