日本国債市場、全線「オンチェーン」へ

- 核心見解:2026年、日本銀行の決済機関と複数の金融機関が協力し、日本国債(JGB)をCanton Networkのチェーン上に移行する。これは伝統的金融インフラのブロックチェーンへの移行における重要な進展であり、世界的なソブリン債券担保の決済が、24時間365日、アトミックかつクロスチェーンでのリアルタイム決済時代に向かっていることを示している。

- 重要要素:

- JGBはアジアで最も重要な金融担保の一つであり、流通価値は9兆ドルを超える。しかし、従来の決済には複数層のカストディが必要で、東京の営業時間内にしか機能しないため、担保が「凍結」され、効率が低い。

- 米国のDTCCなどの機関は、すでにCanton Network上で米国債のトークン化を推進している。JGBがこれに追随しなければ、他の流動性の高いトークン化担保(米国債など)によって「トップ担保」の地位から押し出されるリスクに直面する。

- Canton Networkは、ソブリン債券に対する法規制順守、データプライバシー、アトミック決済といった極めて厳しい要件を満たすために選ばれた。クロスボーダーかつ24時間365日の、アトミックな担保と資金の同期移動をサポートする。

- オンチェーン担保は、直接担保として差し入れることで証拠金追加要求に対応できるようになり、強制売却の連鎖を減らす。アトミック決済は、レポ取引における「先渡し後受け取り」のリスクを排除し、日中エクスポージャーと資金調達コストを低減する。

- JGBが加われば、Canton Networkは米国、日本、欧州の三大ソブリン債券資産プールを統合し、SWIFTに類似したネットワーク効果を生み出す可能性がある。これにより、世界的な担保移動のデフォルトインフラとなる可能性がある。

原文作者:Vaidik Mandloi

翻訳・整理:BitpushNews

2025年8月のある土曜日、本来ならインターネット上のすべての暗号資産グループを熱狂させるはずの出来事が起こりました。バンク・オブ・アメリカ、シタデル・セキュリティーズ、DTCC、そしてソシエテ・ジェネラルが、週末にブロックチェーン上で米国債のレポ取引を即時決済したのです。

理解を助けるために説明すると、レポ取引は機関金融における最も基本的な取引の一つです。一方の当事者が政府債券を他方に売却し、翌日に買い戻すことを約束します。通常は短期のオーバーナイト資金を調達するために行われます。

これは金融システムの「パイプライン」です。銀行、ヘッジファンド、中央銀行は日々、流動性を管理するためにレポを利用しており、数兆ドルもの資金がこの市場を流れています。そして今回、史上初めて、このような取引が市場の営業時間外に、ブロックチェーン上でほぼ瞬時のアトミック決済として、世界最大級の金融機関が参加して実行されました。

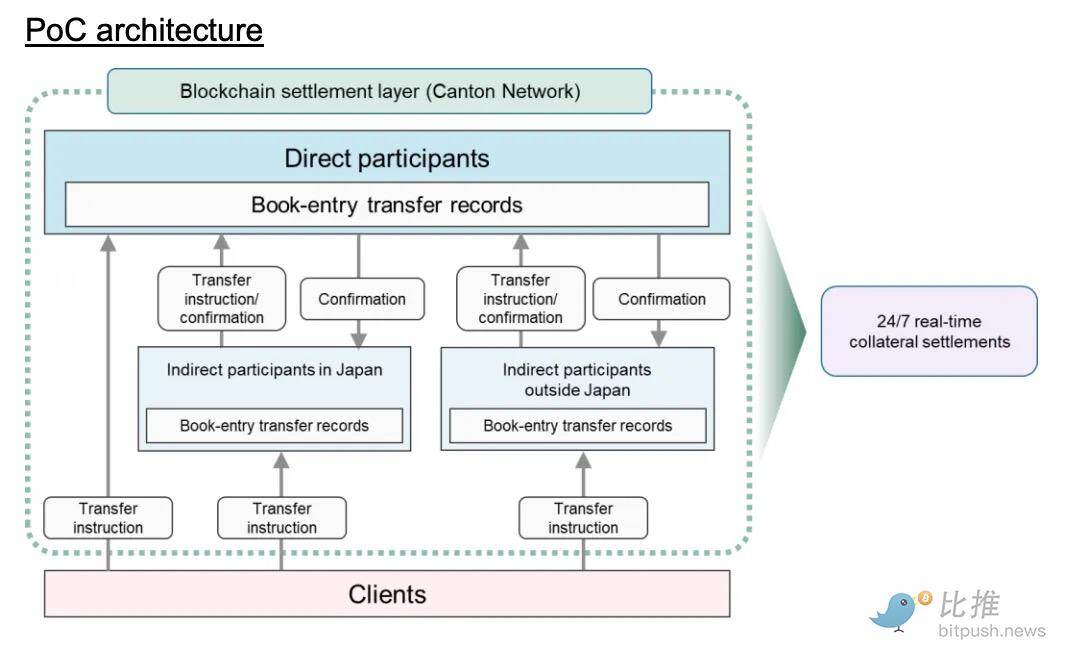

8ヶ月後の2026年4月20日、日本の中央清算機関であるJSCC、みずほフィナンシャルグループ、野村ホールディングス、そしてDigital Assetが、日本国債(JGB)を担保としてCanton Network上に移す概念実証(PoC)を開始しました。

JGBはアジアで最も重要な金融商品の一つであり、流通価値は9兆ドルを超え、この地域の機関市場で最も広く使用されている単一の担保資産です。アジア中の銀行やヘッジファンドがレバレッジポジションの担保を必要とする際、JGBが第一選択となることが多いのです。そして今、その担保システム全体がオンチェーンに移行しつつあります。

これは、おそらく2026年における最も重要なブロックチェーンニュースとなるでしょう。

この記事では、なぜJGBが最初にトークン化されるのに最も適した資産なのか、なぜCanton Networkがパブリックチェーンが個人投資家のトラフィックを争う中で機関投資家からの受注を獲得し続けているのか、そして「24時間365日」の担保決済がどのように世界中のトレーディングデスクを変えるのかを分析します。

なぜJGBなのか?なぜ今なのか?

何十年もの間、日本は円を世界の基軸通貨にしようと試みてきましたが、その願いが真に叶うことはありませんでした。現在でも、円が世界の外貨準備に占める割合は約4~6%に過ぎず、米ドル、ユーロ、さらには英ポンドにも及びません。

しかし、その過程で予期せぬことが起こりました。日本国債は、ユーロクリアの「担保ハイウェイ」(世界中の大手金融機関間で担保を移動させるためのインフラ)において、最も成長の著しい担保資産の一つとなったのです。JGBの外国人保有比率は約11.9%にまで上昇し、約144兆円が日本国外の機関によって保有されています。

機関金融において、担保は全てです。すべてのレバレッジポジション、すべてのデリバティブ取引、すべてのレポ取引には、高品質の資産による担保が必要です。JGBは世界第3位の経済大国に裏付けられており、実質的にデフォルトリスクが存在しない、世界的にも数少ない該当資産の一つです。シンガポールのヘッジファンドがレバレッジポジションを構築する際や、ロンドンの銀行がデリバティブエクスポージャーをカバーする際、JGBは頻繁に担保として使用されます。

暗号資産にとって最も重要なインフラの勝利は、伝統的金融内部で起きています。日本がかつて「通貨戦争」に勝利することはなかったものの、JGBはアジアの機関金融における運用インフラとしての地位を確立しました。

問題は、担保システム全体の運用方法が依然として1995年のままであることです。二つの機関間でのJGB担保の移転には、階層化された保有構造を経由する必要があります。頂点には日本銀行(BOJ)、次にほふり(日本の証券保管振替機構)、続いてカストディアン銀行、そしてサブカストディアン銀行が存在します。各層は個別に照合する必要があり、さらに東京の営業時間(日本時間 午前9時~午後3時頃)にしか稼働しません。

本来なら数秒で完了するはずの担保移転が、最終的には数日を要することになります。その数日間、これらの担保は「凍結」された状態にあります。ニューヨークのトレーディングデスクが午後10時にそれを使用する必要があっても、東京が目覚めるのを待たねばなりません。GFMA(世界金融市場協会)とボストン・コンサルティング・グループ(BCG)の共同研究では、ブロックチェーンによって世界中で滞留している1000億ドルの担保が解放される可能性があると推定されています。毎日1000億ドル相当のレポ取引を行う銀行にとって、トークン化による決済は運用コストだけでも年間1億5000万ドルから3億ドルの節約になります。

ここに日本を不安にさせる事実があります。アメリカはすでに動き出しているのです。

99兆ドルの米国証券を保管し、年間3.7 quadrillionドルの取引を処理するDTCCは、2025年12月にDigital Assetと提携し、Canton Network上で米国債のトークン化を開始しました。これは、米国証券インフラの中核が、24時間365日のトークン化決済へと移行しつつあることを意味します。

Broadridgeはすでに同一ネットワーク上で、毎日3540億ドルのトークン化された国債レポ取引を処理しています。JPモルガンのKinexysは、そのオンチェーン決済経路を通じて、累計で1.5兆ドルを超える取引額を処理してきました。米国債は急速に「いつでも利用可能で、いつでも移動可能な」担保資産へと変貌しつつある一方で、JGBは依然として東京の営業時間に閉じ込められています。

もしあなたがグローバルなファンドマネージャーで、午前2時に追証のための担保を提供する必要がある場合、即時決済可能なトークン化された米国債を選ぶか、それとも6時間後に東京が開くまで移動できないJGBを選ぶか。私は、あなたが毎回米国債を選ぶと確信しています。

この選択が何千ものトレーディングデスクに拡大されれば、JGBは「最優先担保」としての地位を失うリスクに直面します。これは、 sovereign bond がアジアの金融担保システムに深く組み込まれている国にとっては、存続に関わる問題でさえあります。JGBのオンチェーン試験に参加した4社は、プレスリリースで「緊急」という言葉を使用しました。米国インフラの進化のスピードを考慮すれば、同意せざるを得ません。

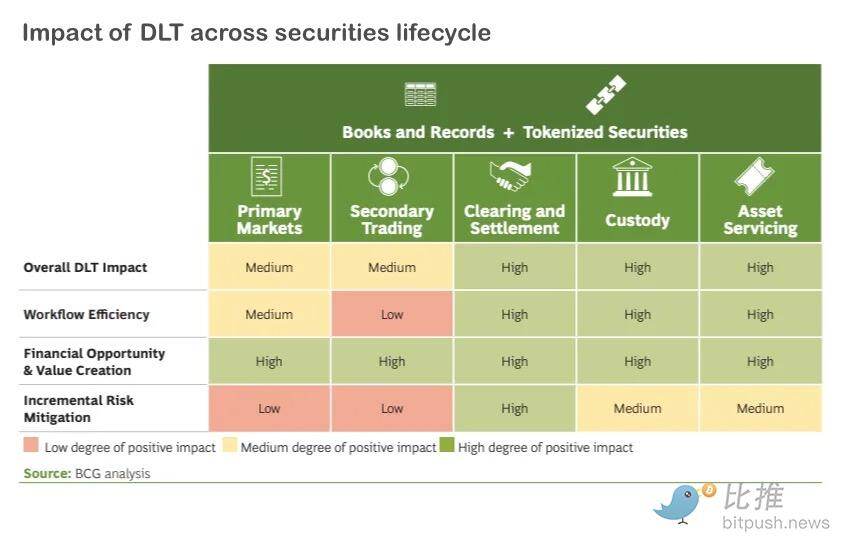

なぜCantonが勝利し続けるのか

日本のJSCCがJGB担保のためのネットワークを選択する際、彼らはCantonを選びました。これは、DTCC、Broadridge、JPモルガンがすでに使用しているチェーンです。その理由は、ソブリン債担保がネットワークに対して極めて厳しい要件を課すからです。

ソブリン債担保には、ほとんどのブロックチェーンが満たせない特定のニーズがあります。みずほ銀行がロンドンのカウンターパーティにJGB担保を移転する際、取引は日本の「簿記振替法」に準拠しなければなりません。ブロックチェーンの記録は、ほふりの公式記録と法的に同期している必要があります。

取引の各当事者(清算機関からカストディアン、取引相手まで)は、日本および国際証券法に基づき閲覧を許可されたデータのみを見ることができなければなりません。そして、プロセス全体はアトミック決済である必要があります。つまり、担保と支払いは同じ瞬間に移動しなければならず、そうでなければどちらも移動してはなりません。

これは極めて複雑な一連の制約条件です。Cantonが選ばれた理由は、そのアーキテクチャがまさにこれらの問題を解決するために設計されているからです。各機関は自身の台帳を運用し、機関間の取引は、各当事者が閲覧を許可されたデータのみを同期します。Digital AssetのDaml言語で書かれたスマートコントラクトは、各ステップで誰が何を見ることができ、誰が承認しなければならないかを規定します。

その結果、JSCC、みずほ、野村がCanton上でJGB担保の移転を行う際、清算機関は全体像を、みずほは自社の側面を、野村は自社の側面を見ることができ、誰も見るべきでないデータを見ることはできません。 Cantonは現在、世界で唯一、三大ソブリン債担保プール(米国債、日本国債、欧州国債)を国境を越えて、リアルタイムで、24時間365日、自由に移動できるネットワークです。他のネットワーク(パブリックかプライベートかを問わず)は、これに近づくことさえできません。

「24時間365日」の担保は何を変えるのか?

トークン化されたオンチェーン決済に関するほとんどの報道は、「より速い」という点で止まっています。しかし、速度は始まりに過ぎません。真の変革は、ストレス下でのシステムの動作パターンにあります。

2020年3月の新型コロナウイルス危機の際のことを考えてみてください。市場は暴落し、ボラティリティは急騰し、株式先物の当初証拠金は数週間で100%跳ね上がりました。追証の要求に応えられなかったファンドは、現金を調達するために資産を売却せざるを得ませんでした。

しかし、下落している市場で資産を売却すると価格がさらに押し下げられ、さらなる追証を引き起こし、さらに多くの売却を強いることになります。このフィードバックループは金融界で最も危険なダイナミクスの一つであり、2022年9月の英国LDI年金危機の際にも、もう少しでシステムを崩壊させるところでした。

24時間365日のトークン化決済がこれをどのように変えるか:

- 直接担保化: 現在、追証に直面した場合、ほとんどのファンドはまず資産を売却して現金を調達しなければなりません。オンチェーン担保があれば、ファンドはJGBや米国債を直接担保として差し入れることで要求を満たすことができ、現金に変換する必要はありません。「強制売却の循環」はそれによって弱まります。なぜなら、流動性を得るためだけに下落市場に資産を投げ売りする機関が減るからです。

- 「先払い後受け取り」問題の解決: 従来のレポ取引では、現金融資側が先に資金を送金し、その後で担保を受け取ります。このウィンドウ期間中、一方の当事者はエクスポージャーにさらされています。銀行はこの「日中エクスポージャー」をヘアカットや資金調達コストに織り込みます。

- アトミック実行: オンチェーンでのアトミック決済により、取引の両側(担保と現金)が同時に移動します。サンタンデール銀行は2024年12月にこれをテストし、JPモルガンのKinexys上で5000万ドルと5000万ユーロの日内レポを実行し、3時間後に自動的に決済しました。かつては複雑なサードパーティの設定やコミットメント・クレジットラインを必要とした日内レポが、今や日常的なものになりつつあります。

さらに重要なのは、2026年1月のCantonのデモンストレーションで、ロンドン証券取引所グループ(LSEG)がそのデジタル清算機関(DiSH)を取引に導入したことです。DiSHは、現金側としてステーブルコインではなく、トークン化された商業銀行預金を使用します。

これは、銀行が数十億ドル規模の取引を決済するためにUSDCを使用しないからです。USDCは民間の約束手形であり、「マネーグッド(完全に安全な資金)」ではありません。DiSHトークンは、規制対象銀行の実際の預金を表し、オンチェーンで24時間365日送金可能です。これにより、機関投資家採用の最後のピースである現金側の問題が解決されました。そして今、日本はJGBをこの同じインフラに接続しようとしています。

これが意味すること

JGBの試験が成功し、米国債がすでに稼働し、欧州ソブリン債もデモンストレーションされているなら、私の見方では、Cantonは次のSWIFTのようになりつつあります。

これは、世界で最も重要な担保を国境を越えて移動させるためのデフォルトのレイヤーとなりつつある単一のネットワークです。SWIFTと同様に、十分な数の機関が参加すれば、離脱はほぼ不可能になります。ネットワーク効果は複利的に作用します。 新たに参加するソブリン債の種類ごとに、既存参加者は利益を得、後発の競合他社は競争がより困難になります。

これは深思に値すると思います。私たちは暗号資産の分野で何年もかけて、非中央集権性について議論し、単一障害点を憂慮し、いかなる組織も軌道を制御できないシステムを構築してきました。そして今、歴史上最も重要なブロックチェーンの展開が、世界の金融を動かしているまさに同じ機関によって管理される、単一の許可型ネットワークに収束しつつあります。

これは良いことなのか悪いことなのか?それは、このすべての目的が何であると考えるかによります。目標が資本市場の効率性を高め、決済リスクを低減し、数千億ドルものロックされた担保を解放することであれば、それは確かに機能しています。目標が既存の金融機関の力を弱体化させることであれば、それはまったく逆の方向に進んでいます。かつての gatekeepers が、より高度なインフラに衣替えしただけなのです。

私は、これによってこの出来事が重要でなくなるとは思いません。単一のブロックチェーン上で、24時間365日、国境を越え、アトミックに決済される金融システムで政府債券の決済を完了することは、世界の金融の仕組みにとって真のアップグレードです。しかし、これが「どのような」アップグレードなのか、正直に説明する価値はあると思います。これは効率革命です。パイプラインは再構築されましたが、配管工は依然として同じ人々なのです。