段永平は底値買いで失敗か?CoreWeaveが一日で11%下落、千億ドルの受注残も1%の利益率のジレンマを隠せず

- 核心的な見解:AIクラウドサービスプロバイダーCoreWeaveの第1四半期決算は、売上高が倍増したものの赤字が拡大するという矛盾を示し、市場予想を下回った第2四半期のガイダンスが重荷となり、株価は一日で11.4%急落した。同社は、受注残高が約1000億ドル(強気派の論拠)に達する一方で、営業利益率がわずか1%、負債総額が250億ドルに上る(弱気派の論拠)という、大きな見解の相違に直面している。段永平氏は0.12%の小規模なポジションで、様子見の底値買いを試みている。

- 主要な要素:

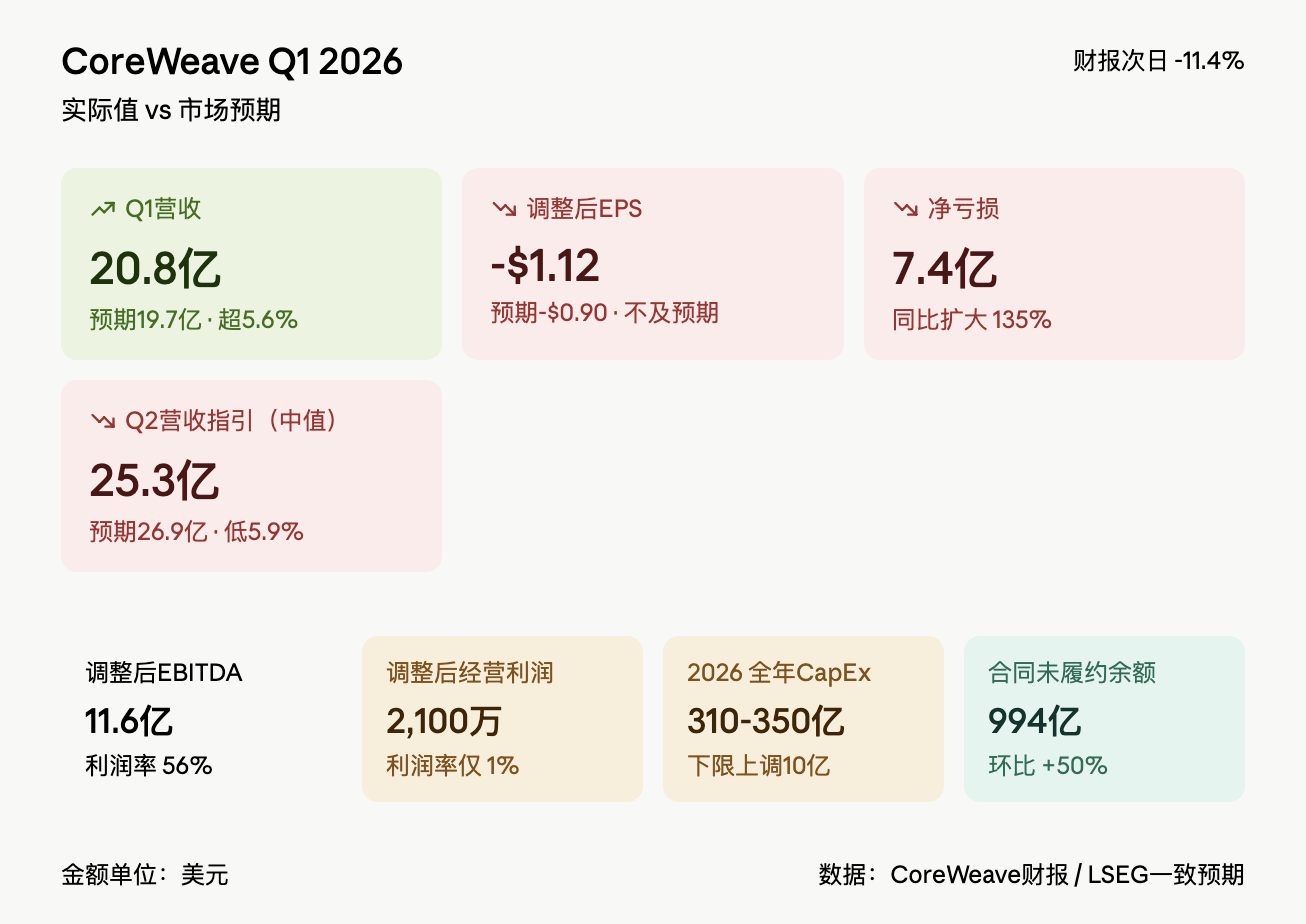

- 第1四半期の売上高は208億ドル(前年同期比+112%)だったが、純損失は7.4億ドルに拡大し、調整後の1株当たり損失は1.12ドルと予想を下回った。

- 第2四半期の売上高ガイダンスの中間値は253億ドルで、市場予想の269億ドルを大きく下回った。2026年の設備投資の下限は310億ドルに引き上げられた。

- 調整後の営業利益率はわずか1%で、技術・インフラ関連コストは前年同期比127%増の12.7億ドル、販売費は6倍以上に急増した。

- 強気派の材料:契約未履行残高(RPO)は994億ドルに達し、四半期ベースで約330億ドル増加。Anthropic、Metaなどの新規顧客を獲得し、エヌビディアは20億ドルの自社株を追加購入。

- 弱気派のリスク:総負債は約250億ドル、第2四半期の支払利息ガイダンスは6.5億~7.3億ドル。第1四半期の設備投資は68億ドルに達し、さらに増加傾向にある。

- インサイダー(CEO、共同創業者など)による売却が継続。段永平氏は第4四半期に0.12%のポジション(約2000万ドル)を構築し、同時にエヌビディアに大きく賭けている。

原文著者:深潮 TechFlow

5月8日、AIクラウドコンピューティングプロバイダーのCoreWeave(CRWV)は、1日で11.4%暴落し、114.15ドルで取引を終えた。これは、同社が昨年3月にIPOして以来、再びの「決算日下落」である。しかし、これまでとは異なり、今回の下落にはさらに際立ったコントラストが重なっている。バフェットの弟子として中国語圏で広く知られる段永平(ドゥアン・ヨンピン)が、2025年第4四半期にCoreWeaveに初めて約2000万ドルのポジションを構築したばかりなのだ。ポジションサイズと第4四半期の平均価格から推算すると、彼の買い付けタイミングは2025年12月のCoreWeaveの年間最安値圏に近い。

CoreWeaveは、現在の米国株式市場において最も意見が分かれるAI関連銘柄の一つである。一方には、1000億ドル近い受注残高と、NVIDIAと深く結びついた「ツルハシとショベルを売る者」というストーリーがある。他方には、規模が拡大するほど赤字が拡大するという財務の現実と、インサイダーによる継続的な現金化がある。第1四半期決算は、まさにプリズムのように、この意見の相違を鮮明に映し出している。

第1四半期決算:売上高は倍増も赤字拡大、第2四半期ガイダンスが評価額に打撃

CoreWeaveの第1四半期売上高は208億ドルで、前年同期比112%増、前期比32%増となり、LSEGの市場予想197億ドルを上回った。しかし、調整後1株当たり損失は1.12ドルと、予想損失0.90ドルを下回った。純損益は7.4億ドルの赤字に拡大し、前年同期の3.15億ドルから2倍以上となった。

実際に売りを誘発したのは、将来を見据えたガイダンスである。同社は第2四半期売上高を245億~260億ドルと予想し、中間値は253億ドルで、市場予想の269億ドルを大きく下回った。同時に、2026年通年の設備投資下限額は300億ドルから310億ドルに引き上げられ、CFOのニティン・アグラワル氏はその理由を部品価格の上昇に求めた。

利益構造の脆弱性が露呈した。第1四半期の調整後EBITDAは116億ドル(利益率56%)と一見好調に見えるが、調整後営業利益はわずか2100万ドルで、営業利益率は1%に圧縮された。これは、技術・インフラコストが前年同期比127%増の127億ドルに急増し、販売管理費が前年同期比6倍以上の6900万ドルに急増したことが原因である。収入は増えているが、コストはそれ以上に早く増えている。

CEOのマイケル・イントレイター氏は電話会議で、「我々はハイパースケールに達した」と強調した。同氏は、現在10社の顧客が10億ドル以上のコミットメント(消費契約)を結んでいると明らかにした。これは、2024年に売上の62%をマイクロソフト一社に依存していた状況から、集中リスクが大幅に改善されたことを示す。イントレイター氏はまた、CoreWeaveは2027年末までに年間売上高が300億ドルを超えると予想している。

強気派のストーリー:1000億ドルの受注残高、NVIDIAとの強固な連携

強気派の論理を支える核心は受注残高である。第1四半期末時点で、CoreWeaveの契約未履行残高(RPO)は994億ドルに達し、前期比で約330億ドル増加、前年同期比で約4倍となった。イントレイター氏は、第1四半期だけで400億ドルを超える新規契約を締結したと述べている。

顧客リストも市場の認識を再形成している。第1四半期には、新たにAnthropicが顧客として加わり、同社のClaudeシリーズモデルに計算能力を提供。Metaとは21億ドルのAIクラウド契約を締結。トレーディング会社のJane Streetは約60億ドルの受注を約束し、さらに10億ドルの株式投資を単独で実行した。NVIDIAは今四半期もCoreWeaveのA类普通株を20億ドル分購入しており、世界最大のGPUサプライヤーである同社は、CoreWeaveの投資家であり主要顧客でもある。この三重の関係性から、CoreWeaveはNVIDIAの「寵児」と呼ばれている。

資金調達面では、CoreWeaveは第1四半期に85億ドルの投資適格級HPC(ハイパフォーマンス・コンピューティング)担保付き繰延引出条件付きタームローン(DDTL)を完了し、金利は6%未満で、経営陣はこれを「初の試み」と称している。年初来、同社は総額200億ドルを超える社債および株式の資金調達を積み上げ、加重平均債務コストは約80ベーシスポイント低下した。S&Pグローバル・レーティングは同期間に、CoreWeaveの信用格付けの見通しを「安定的」から「ポジティブ」に引き上げた。

弱気派の論理:規模が大きくなるほど儲からず、債務の雪だるまは膨らむ一方

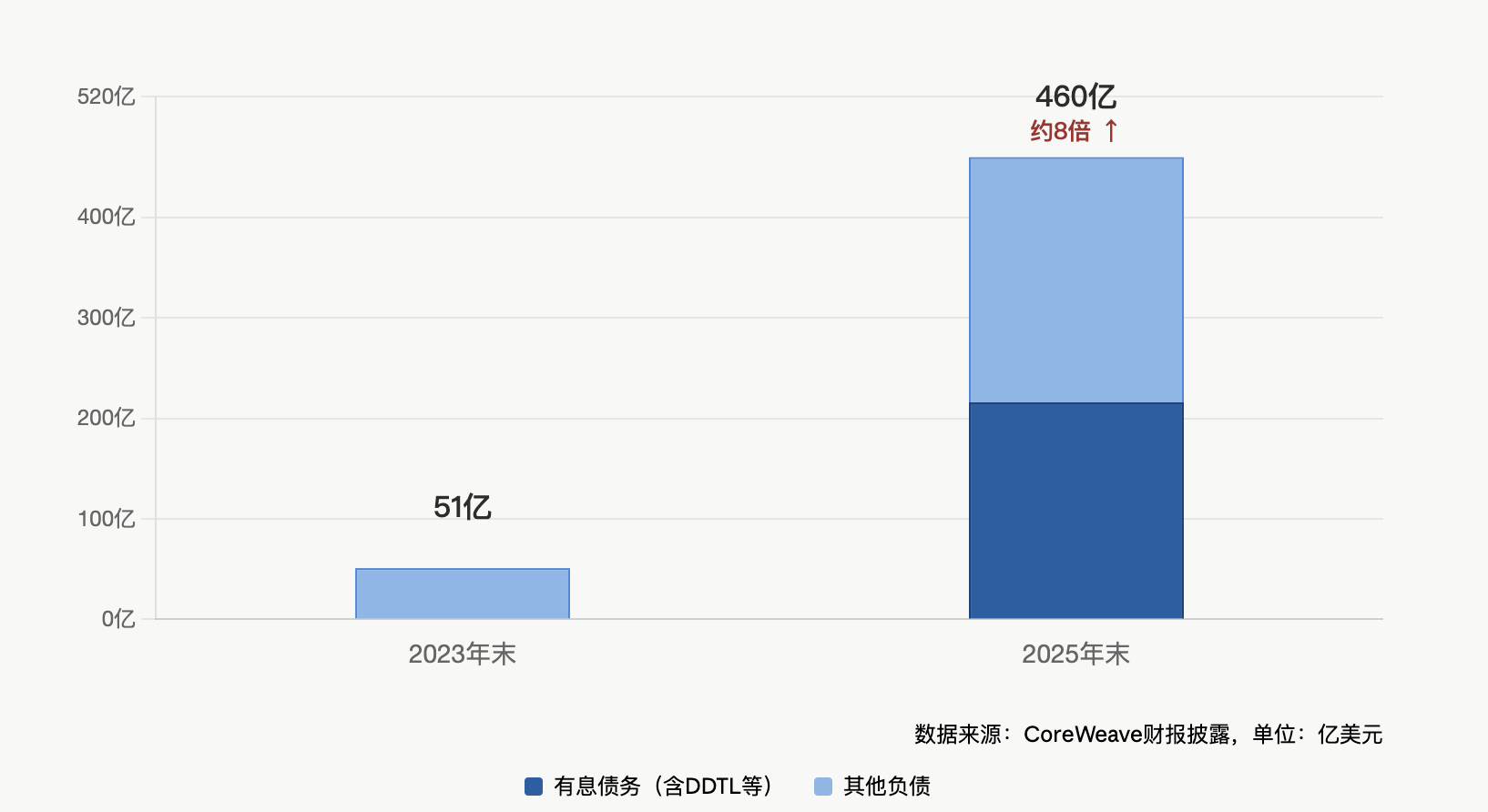

しかし、決算報告書の中の別の数字が不安を煽っている。第1四半期の設備投資は68億ドルに達し、同社は第2四半期の設備投資がさらに70億~90億ドルに上昇すると予想している。第2四半期の支払利息のガイダンス範囲は6.5億~7.3億ドルで、債務規模の急速な膨張を反映している。

総債務額はすでに驚異的な規模である。第1四半期末時点で、CoreWeaveの総債務額は約250億ドルに上る。この数字は、同社の現在の年換算売上高の規模に対して、レバレッジ比率が従来のクラウドサービスプロバイダーを著しく上回っていることを示す。モルガン・スタンレーのデータによると、2025年通年のCoreWeaveの社債による資金調達額は約118億ドルに達し、同期の株式による資金調達額約15億ドルを大きく上回っている。同社の中核的な拡大手段はDDTLであり、受注契約を担保に銀行から資金調達を行いGPUを購入するという、「まず契約を獲得し、その後資金調達する」モデルである。

最も鋭い疑問は利益の質に向けられている。経営陣は56%のEBITDAマージンを繰り返し強調するが、調整後営業利益率はわずか1%であり、技術・インフラコストを差し引いた「実質的な」粗利益率は約4%で、前期比および市場予想の両方で圧縮された。イントレイター氏は電話会議で、これは規模拡大に伴う一時的な現象であり、同社が1ギガワットの運用規模から急激に拡大する際、新たな生産能力が利益率を大幅に希釈する効果があると説明した。同氏はこれが「利益率の底」であり、今後四半期で徐々に回復すると約束した。

しかし、市場は現在、この約束に対して対価を支払う気はない。モルガン・スタンレーやジェフリーズのアナリストは肯定的な評価を与えているものの、CoreWeaveの株価はこれまで決算発表後に短期的な調整を見せており、今回の下落幅はこれまでの決算発表後で最も深いものの一つとなった。

インサイダーによる継続的な売却と、段永平の買い支えが鏡像を形成

決算発表の前後で、CoreWeaveのインサイダーによる売却のペースは止まらなかった。CEOのマイク・イントレイター氏は4月末に307,693株を売却。共同創業者のブライアン・ベンチュロ氏、チェン・ゴールドバーグ氏も売却記録がある。機関投資家のMagnetar Financialは先に3億ドル以上を売却していた。最新の開示によると、ある主要株主が最近さらに約120万株を売却した。

これは、段永平氏の第4四半期の買い建て行動と鮮明な対照をなしている。H&H International Investmentが2026年2月に開示した13F報告書によると、段永平氏は2025年第4四半期にCoreWeaveを29万9900株、初めて買い建てた。当時、同社の株価は高値から65%以上下落しており、市場はその負債構造に対する懸念がピークに達していた。

注目すべきは、CoreWeaveが段永平氏のH&H全体のポートフォリオに占める割合はわずか0.12%であり、「軽くポジションを試す」性質のものであることだ。同期間に段永平氏はNVIDIAを1110%以上大量に買い増し、Credo Technology(高速インターコネクト)とTempus AI(AI医療)を新規に買い建てており、これら3つのAI新規ポジションの合計比率は0.3%未満である。つまり、段永平氏の真の主力投資はNVIDIAそのものであり、CoreWeaveはAI計算能力チェーンの下流への小規模な拡張的なポジションに過ぎないように見える。

現在の重要な問い:転換点か、それとも罠か?

イントレイター氏は電話会議の質疑応答で、感情的な反問を投げかけた。「私は常々、誰もが株価という一本の木だけを見ていて、森全体を見逃しているように感じている。」

この言葉は、現在の強気と弱気の対立を正確に要約している。強気派が見る森は、1000億ドル近い契約残高、顧客基盤の多様化、NVIDIAとの三重の連携、信用格付けの引き上げである。弱気派が見る木は、1%の営業利益率、拡大する純損失、積極的な設備投資、売却を続けるインサイダーである。

CoreWeaveの株価は、年初来で依然として約80%上昇しており、IPO以来の上昇率は200%を超えている。しかし、ある銘柄の強気派の根拠が将来のストーリーであり、弱気派の根拠が現在の数字である場合、決算のたびにこれら二つのストーリーの修羅場となる。段永平氏は以前、方三文(ファン・サンウェン)氏のインタビューで次のように述べている。「AIは計算能力の質的変化によってもたらされた巨大な革命であり、その影響はインターネットや産業革命を超える可能性がある。現在、AIのバブルは明らかであり、9割の企業は淘汰されるだろうが、生き残った者は次世代の巨人になるだろう。」彼のわずか0.12%の軽いポジションは、それ自体がこの賭けの不確実性を認めているのである。

次の試練のポイントは明確である。第2四半期決算だ。もしその時点で営業利益率が経営陣の約束通りに回復しなければ、「森」のストーリーの信頼性は真のストレステストに直面することになるだろう。