「TACO」は時代遅れ、ウォール街で「NACHO」取引が台頭

- 核心的な見解:ウォール街の取引パターンは「TACO」(トランプが弱気になると予想)から「NACHO」(ホルムズ海峡の長期的な封鎖を見込む)へと移行。市場は高油価を構造的な常態と位置付け、一時的なショックではなく、デリバティブ市場を通じてその予測を検証している。

- 重要な要素:

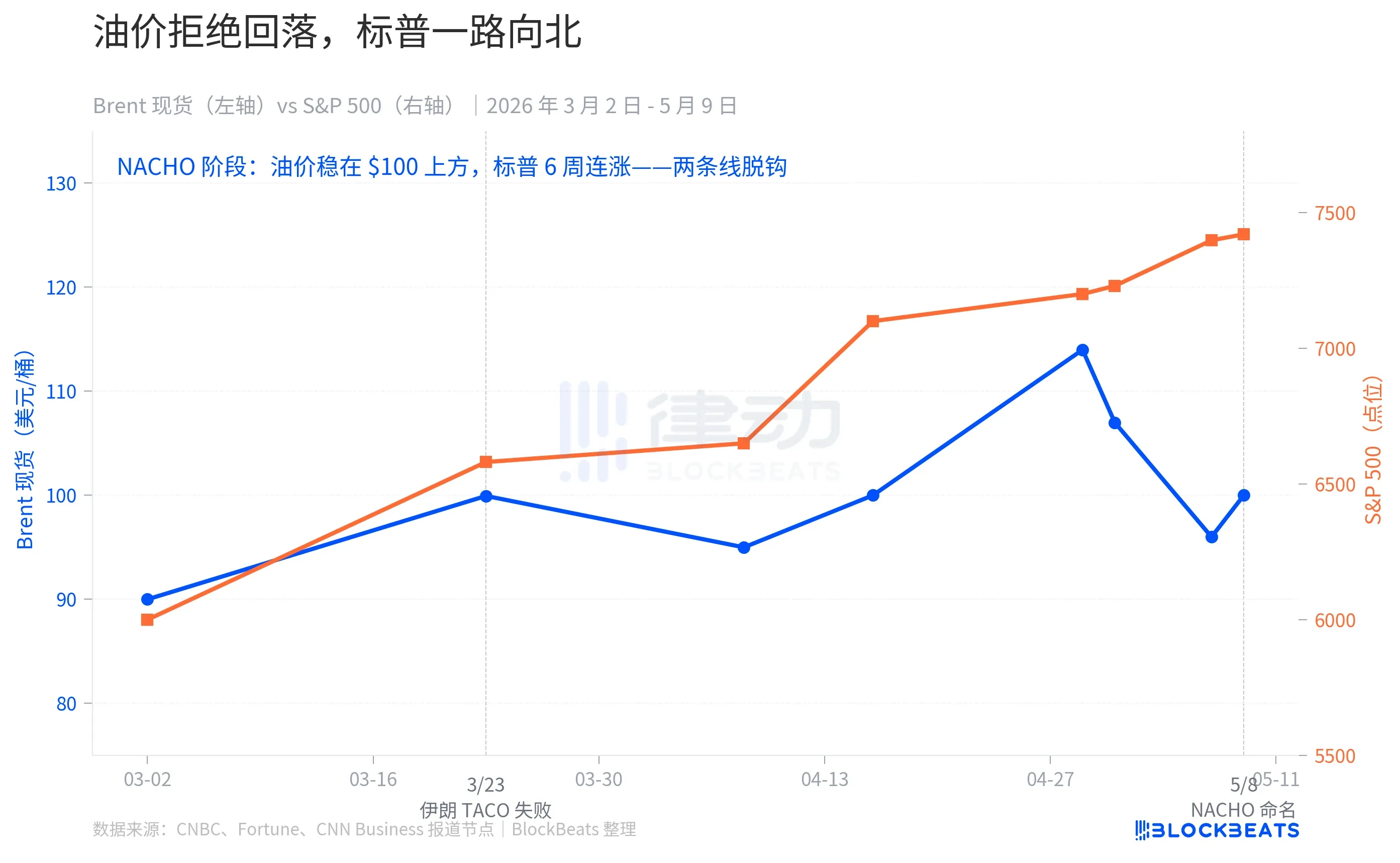

- 2月28日の米・イスラエルによるイラン空爆から5月初旬にかけて、原油価格は50%以上上昇。S&P500は史上最高値を更新したが、両者の動きは連動性を失い、市場がもはや株価上昇の前提条件として原油価格の下落を据えていないことを示している。

- 3月23日にトランプ氏が「停戦」を発表したが、イランが否定したことで効力を失い、これがTACOパターン終焉の臨界点となった。その後、停戦に関するヘッドラインが出ても、原油価格が戦前の基準値(67ドル)に戻ることはなかった。

- 3つのデリバティブ市場がNACHOを支持:ホルムズ海峡の戦争保険料率が船舶価値の1%~8%に急騰。ブレント原油の期近・期先スプレッド(2026年6月限と2030年12月限)は28.5ドルに達し、最も急峻なバックワーデーションを示す。市場は2026年のFRBによる利下げが年間ゼロ回と織り込んでいる。

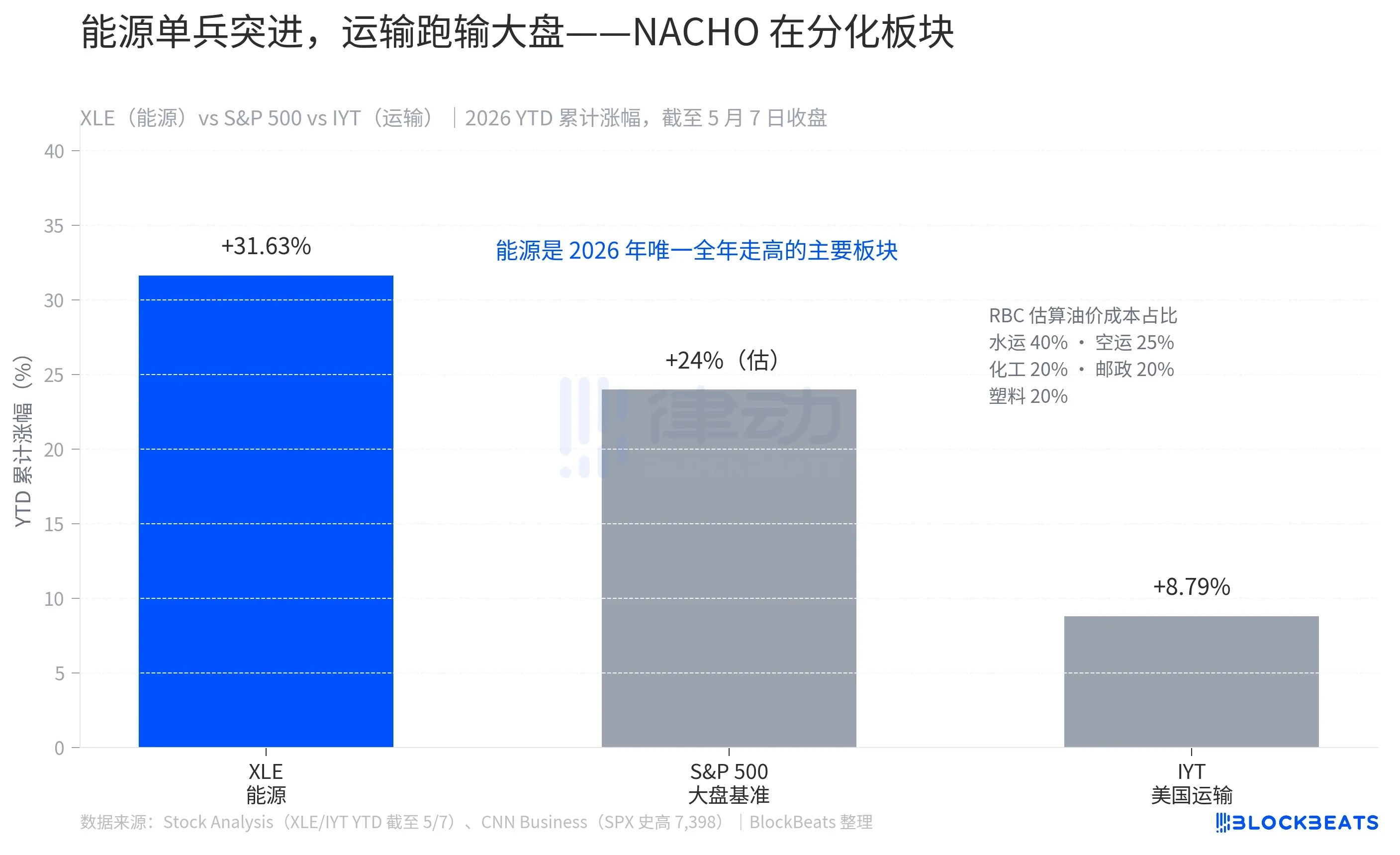

- 主要株価指数内でのセクター間格差:エネルギーセクターETF(XLE)は年初来31.63%上昇し、唯一のプラスセクター。運輸セクターETF(IYT)は8.79%の上昇にとどまり、市場全体を15ポイント下回り、高油価がコスト構造に直接的な打撃を与えていることを反映。

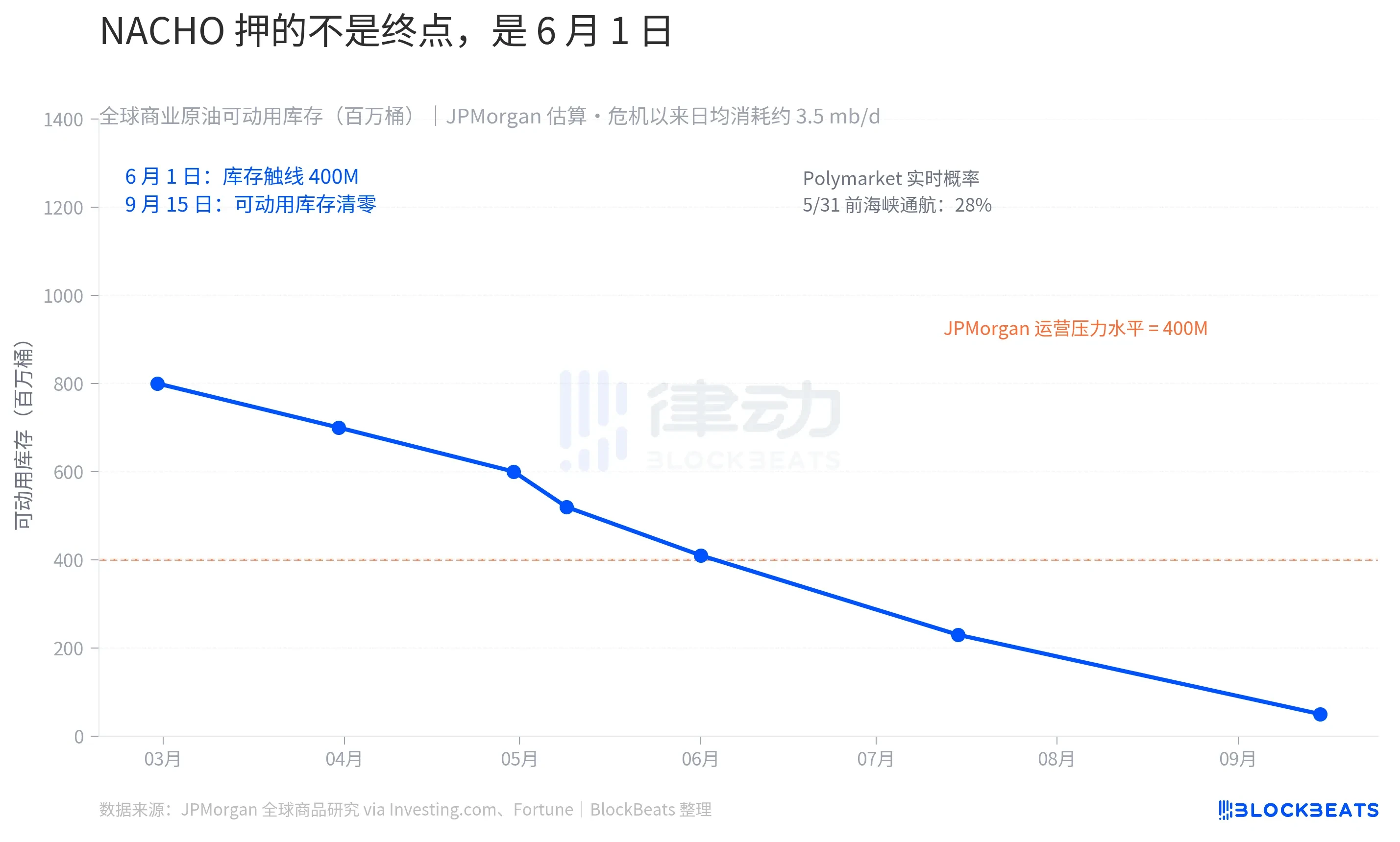

- NACHOには物理的な終着点が存在:JPモルガン試算では、世界の商業利用可能在庫は2億8000万バレルが既に使用され、残りは約5億2000万バレル。6月初旬には「業務圧力水準」に近づく可能性があり、欧州の航空燃料在庫は6月に23日分の警戒ラインを下回る可能性がある。

- 予測市場のデータも一致:Polymarketでは「5月31日までのホルムズ海峡正常航行」の確率は28%、「5月15日まで」は2%。アクティブなポジションは封鎖が6月まで続くと見込んでいる。

ウォール街では、「TACOトレード」は時代遅れになり、今では「NACHO」と呼ばれる新しい取引パターンが話題になっている。

2月28日の米国・イスラエルによるイラン空爆以来、ホルムズ海峡は未だに再開していない。現在、原油価格は戦前比で50%以上上昇し、FRBの2026年の利下げ予想は戦前の2回から現在の0回にまで圧縮されている。しかし同時に、S&P500は過去最高値を更新し、6週連続で上昇、2024年以来最長の連勝記録となっている。

ウォール街はこの一見矛盾した市場の状態をNACHOと名付けた。正式名称は「Not A Chance Hormuz Opens」、つまりホルムズ海峡再開の可能性は全くない、という意味だ。これはTACO(Trump Always Chickens Out、トランプはいつも弱気になる)の反対版である。TACOは「人が弱気になる」、すなわちトランプが危機的瞬間に後退するという賭けだった。NACHOは「事態が膠着する」、つまり今回のホルムズ海峡問題はトランプのTruth Socialへの投稿一つで再開できるものではないという賭けだ。

eToroの市場アナリスト、Zavier Wong氏はこの切り替わりを次のように表現する。「危機の大半の期間、停戦のヘッドラインが出るたびに原油価格は急落し、トレーダーは決して訪れることのない解決策に賭け続けていた。NACHOは、市場が高止まりする原油価格を一時的な衝撃ではなく、現在の市場環境そのものとして認識したことを意味する。」

4月初旬の二つの折れ線グラフ

3月23日はTACOモデルが機能しなくなった臨界点だった。その日朝、トランプ氏はTruth Socialでイランと「非常に良好で建設的な対話」を行ったと発表し、国防総省に対しイランのエネルギー施設への攻撃を5日間停止するよう命令した。S&P500先物は数分で安値から約4%反発し、市場は瞬時に1.7兆ドルの時価総額を増やした。ブレント原油は109ドルから92ドルまで下落した。

しかし、その後イラン政府は対話の存在を否定した。イラン国営メディアによると、ある「高級治安当局者」は、これは市場操作の手段であり、対話は行われなかったと述べたという。上昇分は2時間で半減し、S&P500の終値は+1.15%にとどまり、ブレント原油は99.94ドルに反発した。

過去14ヶ月で初めて、トランプ氏の「弱気姿勢」が市場に効かなくなった瞬間だった。理由は複雑ではない。TACOモデルにおける弱気姿勢は一方的なもので、一つの投稿で実現可能だった。しかし、3月23日の弱気姿勢にはイランの協力が必要だった。相手が協力しなければ、弱気姿勢は嘘に変わる。

この日以降、市場の行動は根本的に変化した。ブレント原油はその後6週間、戦前の水準である67ドルを一度も下回らず、5月の平均価格は依然として109.57ドルを維持している。その間、4月7日と8日の米国とイランの停戦合意、4月17日の原油価格の「開戦初期水準」への一時的回復、5月7日の米国とイランの合意間近の報道など、あらゆる「停戦ヘッドライン」があったにもかかわらず、原油価格は基準値に戻ることはなかった。

しかし、S&P500は上昇の一途を辿った。4月は月間で10%上昇し、2020年11月以来の最大の月間上昇率を記録、その間に7回の日中最高値を更新した。5月1日には取引時間中に7,230ポイントを突破、5月7日終値は7,398ポイントとなった。

二つの線は4月初旬に完全に連動性を失った。TACO時代には、それらは同じ方向に動き、脅威があれば原油価格とS&P500は下落し、弱気姿勢が出れば原油価格とS&P500は反発した。NACHO時代には、それらは二つの異なる言語を話している。原油価格は「ホルムズ海峡は閉鎖されたままだ」と言い、S&P500は「自分には関係ない」と言っている。

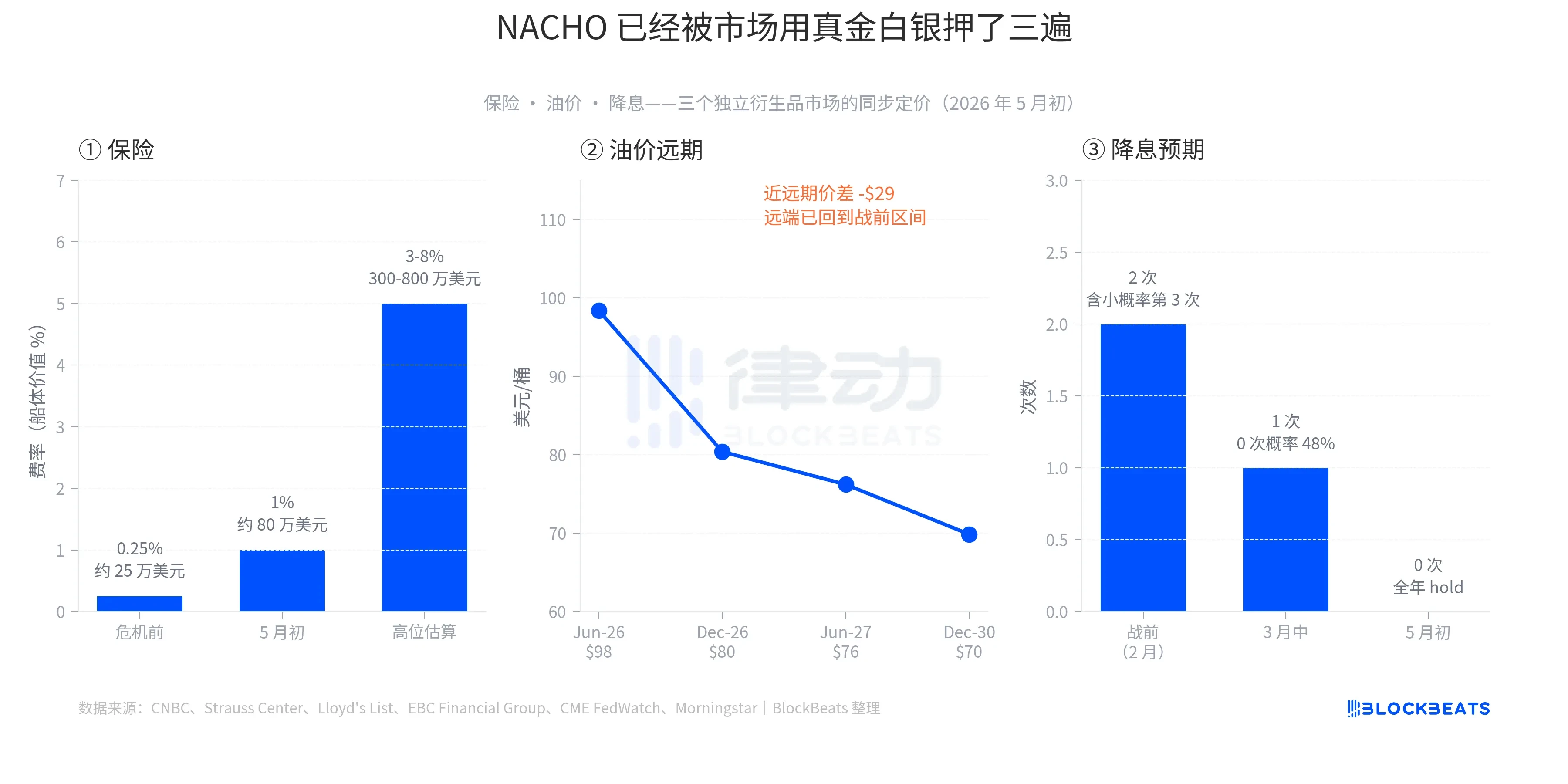

三つの市場、三つの反応

NACHOは単なる空論ではない。三つの独立したデリバティブ市場が、実際の資金を投じて同じ賭けをしているのだ。

第一層は保険である。Strauss Centerの過去のデータによると、ホルムズ海峡の戦争保険料率は、2003年の米軍のイラク侵攻時には船舶価値の3.5%まで高騰し、1984年のイラン・イラク戦争「タンカー戦争」のピーク時にはYanbu Prideタンカー攻撃後に7.5%に達した。今回の危機前のベースラインは0.125%から0.25%だった。5月初旬現在、この保険料率は1%台に達し、一部の保険種目では3%から8%にまで高騰している。

これを一隻の大型原油タンカー(VLCC)が一回通過する際の保険コストに換算すると、戦前の約25万ドルから、現在は80万ドルから800万ドルに跳ね上がっている。保険会社の仕事はリスクを価格設定することだ。この層の仮定が示す現実的な意味は、もし保険会社が保険を引き受けないなら、船主は無保険での通過リスクを負わないということであり、海峡の「物理的な開放」と「実際の航行可能性」は別物であるということだ。

第二層は原油価格である。5月初旬のデータによると、ブレント原油の2026年6月限は98.41ドル、2026年12月限は80.39ドル、2027年6月限は76.20ドル、2030年12月限は69.85ドルとなっている。直近月と2030年12月限の価格差は約28.5ドルで、過去5年で最も急峻な逆ざや(近期高・遠期安)構造の一つである。この曲線は非常に具体的なストーリーを物語っている。市場は現物が逼迫しているが、いずれ緩和され、遠期価格は戦前の60~70ドルのレンジに戻ると見ている。言い換えれば、高止まりする原油価格は終局ではなく、限界のある期間であるということだ。しかし、この期間はトレーダーがそれが突然終わると賭けるには十分長い。

第三層は利下げである。2026年2月初旬、市場はFRBが年間2回の利下げを行い、3回目の可能性は低いと予想していた。3月中旬に原油価格が高騰すると、予想は1回に圧縮され、利下げ0回の確率は48%に達した。4月29日、FRBは金利を3.50%~3.75%で据え置き、5月6日のCME FedWatchでは6月会合で据え置きとなる確率が70%となっており、2026年通年では市場はすでに利下げ0回を織り込んでいる。ヘッジファンド界のレジェンド、ポール・テューダー・ジョーンズ氏は、5月7日のCNBCのインタビューで「ウォッシュ氏にもFRBを利下げさせるチャンスはない」とまで語った。

三層すべてがすでにデリバティブ市場にその痕跡を残している。これは単なる物語ではなく、実際の資金が投じられた結果である。

二分された市場全体

NACHOの二つ目の見えにくい詳細は、それが市場全体の中で差別化された価格付けを生み出していることだ。

5月7日終値時点で、エネルギーセクターETF(XLE、ステート・ストリート傘下のエネルギー・セレクト・セクター・ファンド)の年初来上昇率は31.63%で、2026年に唯一年間を通じて上昇している主要セクターとなっている。同期間のS&P500の上昇率は約24%である。運輸セクターETF(IYT、iシェアーズ米国運輸ファンド)の年初来上昇率はわずか8.79%で、市場全体を15ポイント以上アンダーパフォームしている。

この格差はランダムではない。RBCキャピタル・マーケッツの推計によると、海運業界の運営コストの40%は燃料費であり、航空業界では25%、化学、郵便・宅配、ゴム・プラスチック各業界では20%を占める。もしあなたのビジネスのコスト構造において石油が主要な部分を占めるなら、NACHOはまさに直撃弾となる。

XLEの31.63%という数字は短期的な反発ではなく、8週間にわたって継続的に市場をアウトパフォームした結果である。IYTの8.79%という数字も単なる弱さではなく、市場全体の上昇に追随しつつ、原油価格の上昇によって利益が削られた結果である。市場は読者に対して、NACHOがどのようにオッズを計算しているかを明確に示している。運輸ETFが市場全体をアンダーパフォームしている度合いを見れば十分だ。

しかし、NACHOは無期限の賭けではない。非常に具体的な期限、6月1日が設定されている。

JPモルガンのコモディティ調査チームの推計によると、2026年初頭の世界の商業用原油在庫は約84億バレルだが、そのうち実際に使用可能なのは約8億バレルに過ぎず、残りはパイプラインの充填、タンク底在庫、最低限の最終需要地在庫など、システムの日常運転を維持するための部分である。今回の危機以降、すでに2.8億バレルが使用され、現在使用可能な在庫は約5.2億バレル残っている。JPモルガンは、「商業在庫は6月初旬に運転圧力水準に近づくと予想される」と述べている。

「運転圧力水準」は具体的な物理的概念である。JPモルガンは、「システムは石油が消滅することで崩壊するのではなく、流通ネットワークが十分な作業量を持たなくなることで崩壊する」と説明している。このラインを超えると、企業と政府が選択できる道は二つしかない。維持しなければならない最低在庫を切り崩すか(これはインフラ自体に損害を与える)、あるいは新たな供給を待つかである。もしホルムズ海峡が9月まで再開しなければ、OECD商業在庫はいわゆる「運営下限(operational floor)」にまで落ち込む可能性がある。Fortune誌の報道によると、欧州の航空燃料在庫は6月には23日分の供給閾値を下回ると予想されており、これは業界の重要な警戒ラインである。

予測市場のオッズは物理的な時計と同期している。Polymarketの5月9日のデータによると、「ホルムズ海峡が5月31日までに通常航行できる」確率は28%であり、5月15日までの確率はわずか2%である。この市場の992万ドルのアクティブなポジションは、少なくとも5月中はNACHOが有効であり続けることに賭けている。

市場はもはやトランプ氏の次のTruth Socialへの投稿を取引しているのではなく、ホルムズ海峡の6月初旬の在庫データを取引しているのである。