给iPhone造玻璃的公司,股价因为AI涨了5倍

5月6日午後、NVIDIAが投資を発表した。金額はそれほど大きくなく、5億ドルだ。しかし、契約書には、将来最大32億ドルまで増額できることが明記されていた。当日、コーニングの株価は14%上昇した。

さらに興味深いのは、この取引の構造である。コーニングがNVIDIAに発行した1800万株の株式証明書のうち、300万株の転換価格は0.0001ドルだった。つまり、この300万株は、ほとんどコーニングに贈与されたようなものだ。同じ午後、コーニングはニューヨークでの投資家向け説明会で、2030年までの売上高成長目標を400億ドルに引き上げた。

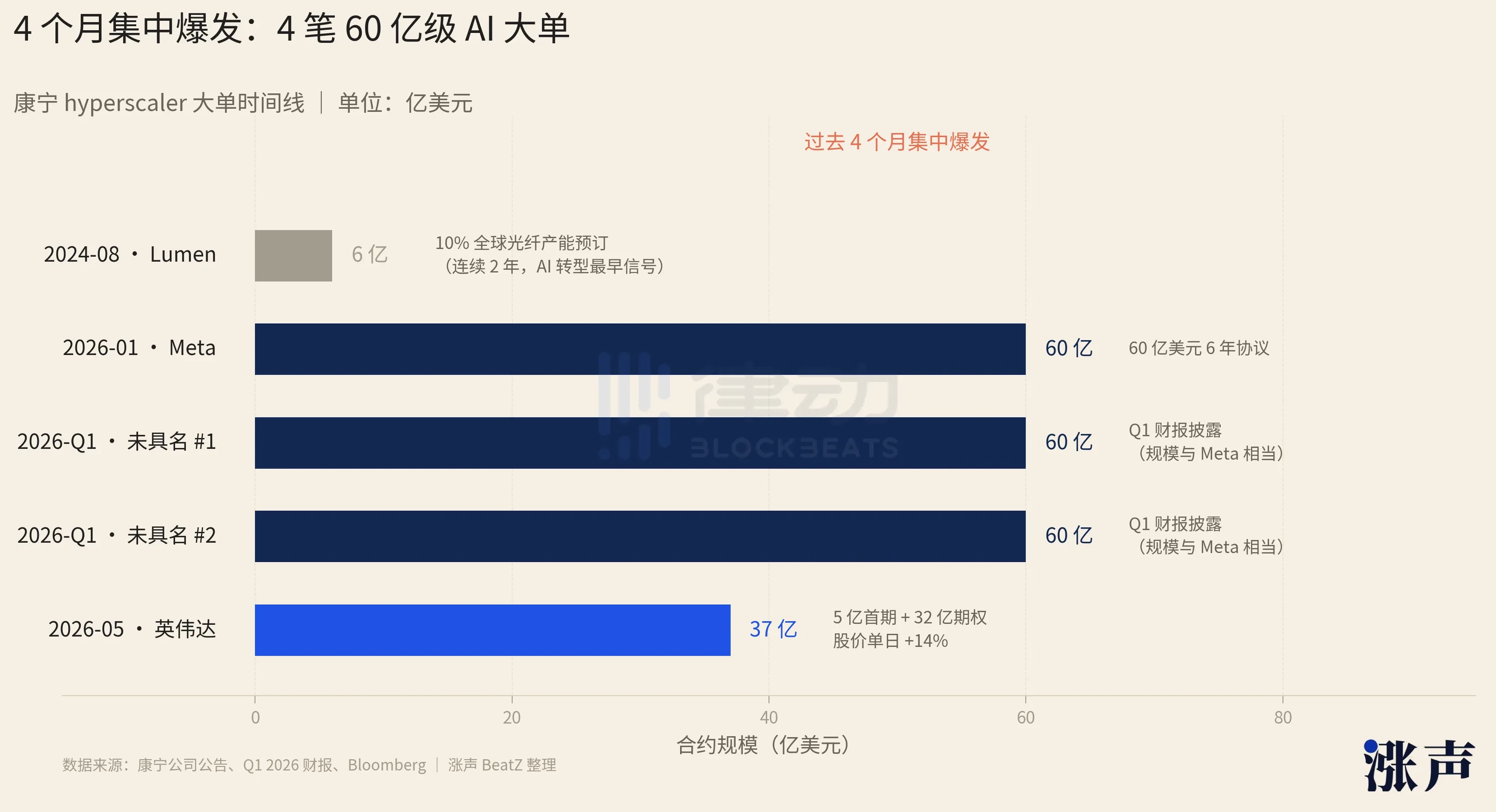

しかし、これらはここ数ヶ月のコーニングにおいて最も異常な部分ではない。この「iPhoneの画面用ガラスサプライヤー」の第1四半期決算報告書には、過去数ヶ月の間に、さらに2社の匿名企業がコーニングとそれぞれ60億ドルの複数年契約を結んだことが明記されている。「さらに」と言うのは、コーニングが先ごろMetaと同規模の契約を結んだばかりだからだ。

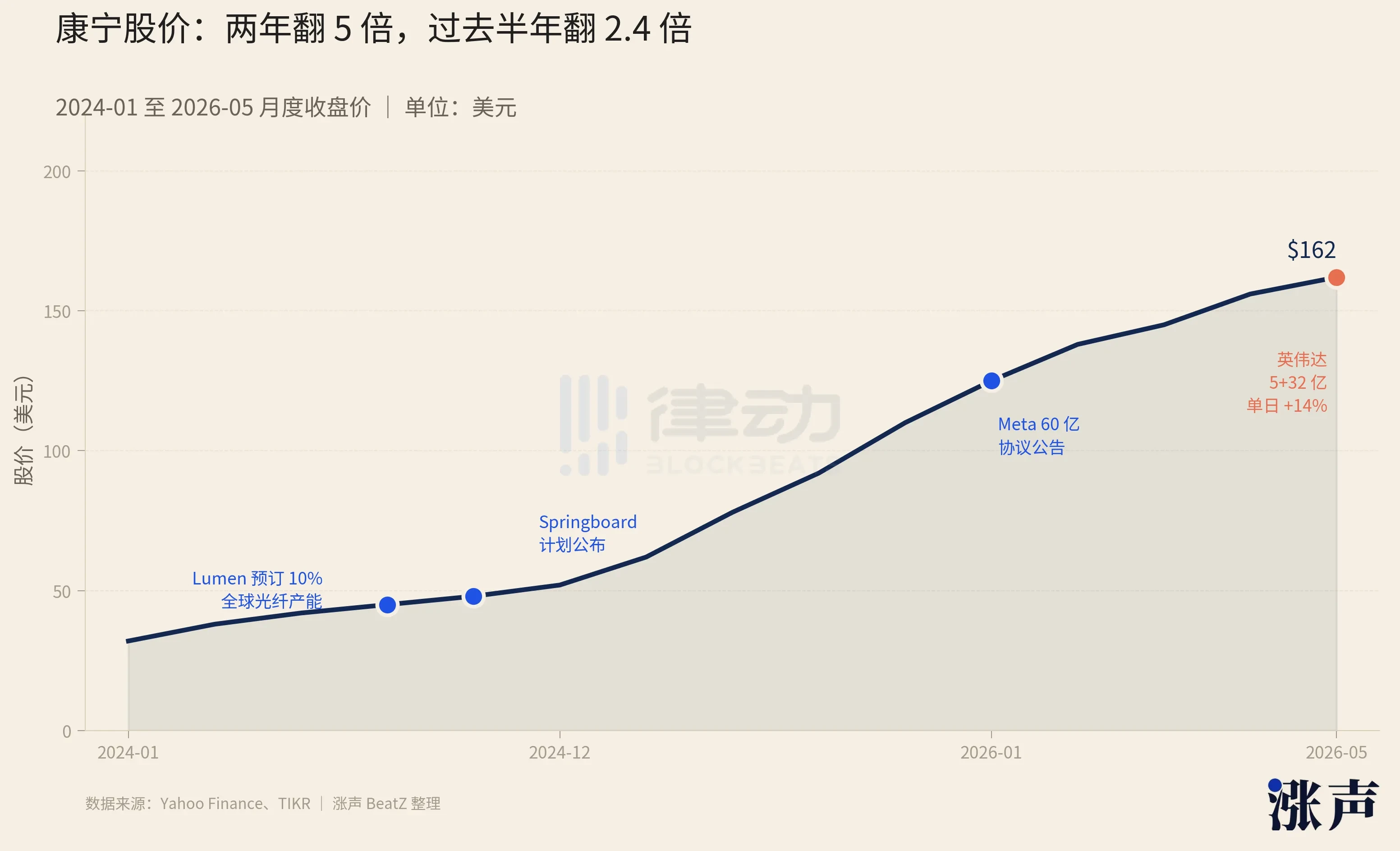

数えてみると、過去4ヶ月の間に、少なくとも4件の数十億ドル規模のAI大型契約が、この174歳のガラスメーカーに集中していることがわかる。過去6ヶ月で、コーニングの株価は140%上昇し、2年前と比較すると5倍に跳ね上がっている。

スマホ用ガラス販売から、AI工場のホットな存在へ

この記事をスマートフォンで読んでいるなら、あなたの画面を覆っているのは、ほぼ間違いなくコーニング製のガラスだろう。2007年の初代iPhone以来、コーニングのゴリラガラスは、世界中のハイエンドスマホ画面のデフォルトの選択肢となっている。しかし、「スマホ用ガラスサプライヤー」はコーニングの一面に過ぎず、最も儲かる分野というわけではない。

コーニング工場のゴリラガラス生産ライン、画像出典:Apple

1851年に設立された同社は、エジソンのために最初の白熱電球のガラスケースを製造し、1970年代にはゼロから低損失光ファイバーを発明、現代の光ファイバー業界全体を切り開いた。2007年のiPhone用ガラスは、同社にとって3度目の重要な事業転換点だった。そして現在、コーニングは4度目の転換期を迎えており、光通信が真の事業の牽引役となっている。

コーニングの光通信事業は50年以上の歴史を持つが、この事業の顧客構造はここ2年で完全に様変わりした。

長い間、コーニングの光ファイバーは主にAT&TやVerizonなどの通信事業者に販売されていた。これらの企業は、FTTHや4G・5G基地局の建設にこれらを使用していた。2009年、コーニングはEDGEと呼ばれるデータセンター向け配線ソリューションを発表し、データセンター事業者を正式に顧客リストに加えた。過去十数年にわたり、モバイルインターネットの爆発的普及、クラウドサービスの普及、そしてパンデミック時のリモートワークの急増に伴い、コーニングの光通信事業は安定して成長してきたが、売上高の大部分を占めるには至らなかった。

2022年11月、OpenAIはChatGPTを一般公開した。この瞬間から、世界中のデータセンターは、AIトレーニングという新しい計算タスクに向けて、物理インフラを再設計し始めた。そして、AIトレーニングに必要な光ファイバーの密度は、過去のどの時代にもなかったものだった。

最初の兆候は2024年8月に現れた。Lumenという米国の通信事業者が、コーニングの全世界の光ファイバー生産能力の10%を一挙に、2年連続で予約したのだ。これは、コーニングの事業がAI分野へ移行しつつあることを示す、最初の公的なシグナルだった。

2026年初頭までに、前述の4つの60億ドル規模の契約が集中的に発生した。コーニングはデータセンター事業者と15年間協力してきたが、「二次的な顧客」が「絶対的な主力」になったのは、ここ24ヶ月間のことである。

顧客構造の変化による直接的な効果は、コーニングの決算に表れている。2023年の通期売上高は前年比11%減と業界の低迷期にあったが、2025年には通期売上高が156億ドルに急増し、前年比19%増となった。今年の第1四半期には、売上高はさらに前年同期比18%増加した。最も顕著だったのは光通信事業で、通年で35%成長した。光通信が総売上高に占める割合は、2020年の30%から2025年には37%に上昇した。絶対値の変化はさらに顕著で、5年前の20億ドルから2025年には63億ドルへと3倍以上に増加した。

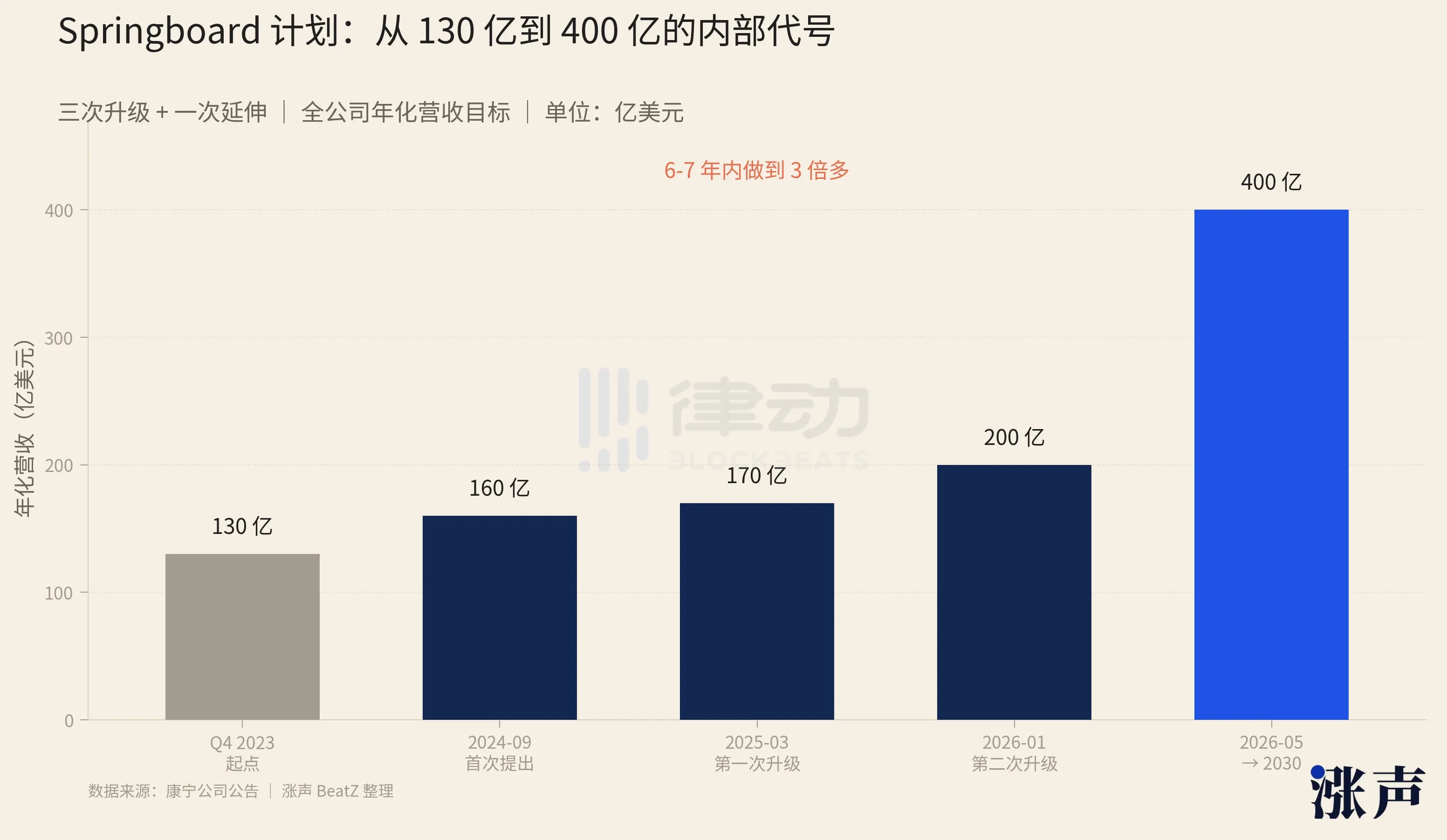

この「二次的な事業」から「牽引役」への飛躍は偶然ではなく、その背後にはCEOのウェンデル・ウィークスが主導する成長計画がある。この計画には「Springboard」というコードネームが付けられている。

2年前、コーニングはウォール街のアナリストから「退屈なガラスメーカー」と評され、成熟期で低成長の配当株に分類されていた。しかし、Springboard計画の実施から3年が経ち、コーニングの株価は2024年初頭の30ドル強から162ドルへと、2年間で5倍に跳ね上がり、そのうち過去6ヶ月間で140%も上昇した。ガラス工場は「AI革命の神経システム」へと変貌を遂げたのだ。

Springboardは2024年9月に初めて公表された。出発点は2023年第4四半期の年率換算売上高、約130億ドルだった。当初の目標は、2026年末までに年率換算売上高を30億ドル以上増やし、全体の営業利益率を20%にすることだった。

しかし、その後1年半の間に、この目標は3回連続で上方修正され、65億ドルまで引き上げられた。つまり、2026年末の年率換算売上高を200億ドル規模に押し上げるというものだ。5月6日にNVIDIAがコーニングに投資した後、同社は2030年の内部売上高目標を400億ドルに直接引き上げた。同時に、コーニングは2025年第4四半期に、20%の利益率目標を1年前倒しで達成した。

Springboard計画の鍵は「プレミアム」にある。同社の売上高は18%増加したが、1株当たり利益は46%増加し、利益の伸びは売上高の伸びの2.5倍となった。事業面では、コーニングは主に3つの具体的なことを行った。

第一に、既存事業の価格を強気に引き上げた。コーニングのディスプレイガラスは成熟した事業であり、長年成長していなかった。しかし、2024年末、コーニングはこのラインの価格を10%以上引き上げると同時に、2030年までの為替レートを固定した。その結果、このラインは円安環境下においても、年間9億~9.5億ドルの純利益を安定的に貢献し、純利益率は25%を維持している。

第二に、光通信製品のアップグレードである。2025年通期では、光通信の売上高は35%増加したが、純利益は71%増加した。つまり、光通信はより多く販売されただけでなく、1本あたりの光ファイバーから得られる利益も増加したのである。

第三に、遊休設備の稼働である。コーニングは大規模な新工場を建設する代わりに、過去の周期の低迷期に遊休化していた生産能力を再稼働させ、同社の総粗利益率を2024年の33%から2025年には36%に引き上げた。

もちろん、値上げが可能なのは、それを受け入れる人がいるからだ。製品のアップグレードでより多くの利益を得られるのは、アップグレードされた製品により多く支払ってもよいと思う人がいるからだ。Springboardがコーニングの利益成長率を売上高成長率より高くした理由は、顧客基盤にプレミアムを支払っても構わないという層が増えたことに本質がある。

誰もが光ファイバーを奪い合っている

AGI競争と受注需要により、すべてのデータセンター事業者は時間に対して極度の焦燥感を抱いている。

クラウド大手の主要なビジネスは、常に「企業へのITインフラのレンタル」だった。Netflix、Airbnb、Uberなど、モバイルインターネットの波に乗って登場した新興企業のトラフィックの大部分は「南北」方向だった。ユーザーが外部からアプリを開くと、リクエストがクラウド上のサーバーに送信され、サーバーがデータを返す。サーバー間の通信も時々行われるが、その量と頻度は高くない。このようなネットワーク構造は、物理的なインフラに対する要求がそれほど厳しくない。イーサネットで十分であり、銅線ケーブルで十分であり、通常の光ファイバーで十分である。このアーキテクチャは、クラウド大手自身が10年以上使用してきたもので、安定しており、収益を生み出していた。

ChatGPTの登場後、ゲームのルールは変わり始めた。

その後数年間で、ほとんどすべてのクラウド大手が自らトレーニングに乗り出すようになった。マイクロソフトはOpenAIの最大の計算能力提供者であり、AWSはAnthropicと緊密に連携し、アリババはQwenをトレーニングしている。クラウド大手の中核事業は、「企業へのITレンタル」から「世界へのAIトレーニング提供」へと変わり始めている。

しかし、この変化が物理インフラのレベルで引き起こす連鎖反応は、過去20年間に蓄積されたすべての常識を超越するものだった。

AIトレーニングのトラフィック特性は「東西」方向である。大規模モデルのトレーニングには、数万枚のGPUが同時に相互通信し、互いに計算した勾配を同期させる必要がある。1本のケーブルでも遅延が大きければ、トレーニング全体がそれを待つことになり、数万枚のGPUが「交差点で止められた車」のようになってしまう。そのため、東西方向のトラフィックに対する遅延と帯域幅の要求は、従来の南北方向のトラフィックよりも数十倍高い。

それまで、ほとんどのデータセンター内部の高速接続は銅線ケーブルが使用されていた。銅は安価で、設置が簡単で、性能が安定しており、データセンターのデフォルトの選択肢であった。しかし、AIトレーニングクラスターの幾何学的構造は、まさに銅線ケーブルが最も苦手とするものである。数万枚のGPUが数十のラックに分散して配置され、距離は十数メートルにも及び、銅線ではまったく接続できない。一方、光ファイバーにはこの点に関する距離の上限がない。

一夜にして、これまで十分だった疎なネットワークでは不十分になった。クラウド大手は光ファイバーを再敷設しなければならず、かつてないほど高密度に敷設する必要がある。

この再敷設の規模は、すでに彼らの設備投資に反映されている。2026年には、世界の6大クラウド大手の設備投資総額は6,000億ドルを超えると予想され、世界で運用中のハイパースケールデータセンターの数は1,297件に達し、2018年初頭の約3倍となる。2026年だけで、新たに追加されるデータセンターの数は150か所以上と見積もられ、関連するAIインフラ構築費は4,000億ドルを超える。

市場調査機関は、AIクラスターによる光ファイバーの総需要は、従来のクラウドサービスの10倍から100倍になると推定している。これこそが、コーニングが現在、4件の60億ドル規模の大型契約を獲得できる根本的な理由である。

データセンター間、ラック間のすべての光ファイバーは、ケーブルダクトと呼ばれるものの中を通らなければならない。これは通常、内径2~4インチのプラスチックまたは金属製の管で、地中に埋設されるか、ラック上を這わせる。これらのダクトには、一度敷設すると後から追加するのが非常に難しいという特性がある。都市間に新たなダクトを追加するには、新たな路線権を申請し、再び道路を掘り返す必要があり、年単位の時間がかかる。すでに稼働中のデータセンターにダクトを追加するには、停止と改修が必要で、月単位の時間がかかる。

地中に埋設されるケーブルダクト、画像出典:ネットワーク

コーニングがここ2年、AIデータセンター向けに特に取り組んできたことは、ダクトを追加することなく、既存のダクトにより多くの光ファイバーを収容できるようにすることである。

光ファイバー自体を細くすることに加えて、コーニングは光ファイバーの配列方法を、緩い「スパゲッティ状」から、巻き取り可能なリボン状に変更した。使用時には広げ、不使用時には巻き取って、ケーブル内に密に詰め込む。従来、2インチのダクトには1,000本強の光ファイバーしか収容できなかったが、コーニングの新しい設計では3,000本以上を収容でき、その数は2倍になる。4インチのダクトに6本のこのようなケーブルを並べると、20,000本以上の光ファイバーを収容でき、従来設計の6倍以上となる。

コーニングのロール状光ファイバー、画像出典:Corning

収容本数が増えるだけでなく、端末接続もより効率的になる。3,456芯のケーブルを従来の工法で接続するには200時間以上の作業時間が必要だが、コーニングのリボン状設計では40時間未満に短縮でき、ケーブルの準備時間も3割削減される。言うまでもなく、アメリカでは光通信エンジニアが不足しているのだ。

大規模なAI工場の建設において、1ヶ月の遅延は、大量のGPUの減価償却やトレーニングタスクの遅延を意味し、帳簿上では億単位の計算になる。数ヶ月の時間と数百万ドルの工事費を削減