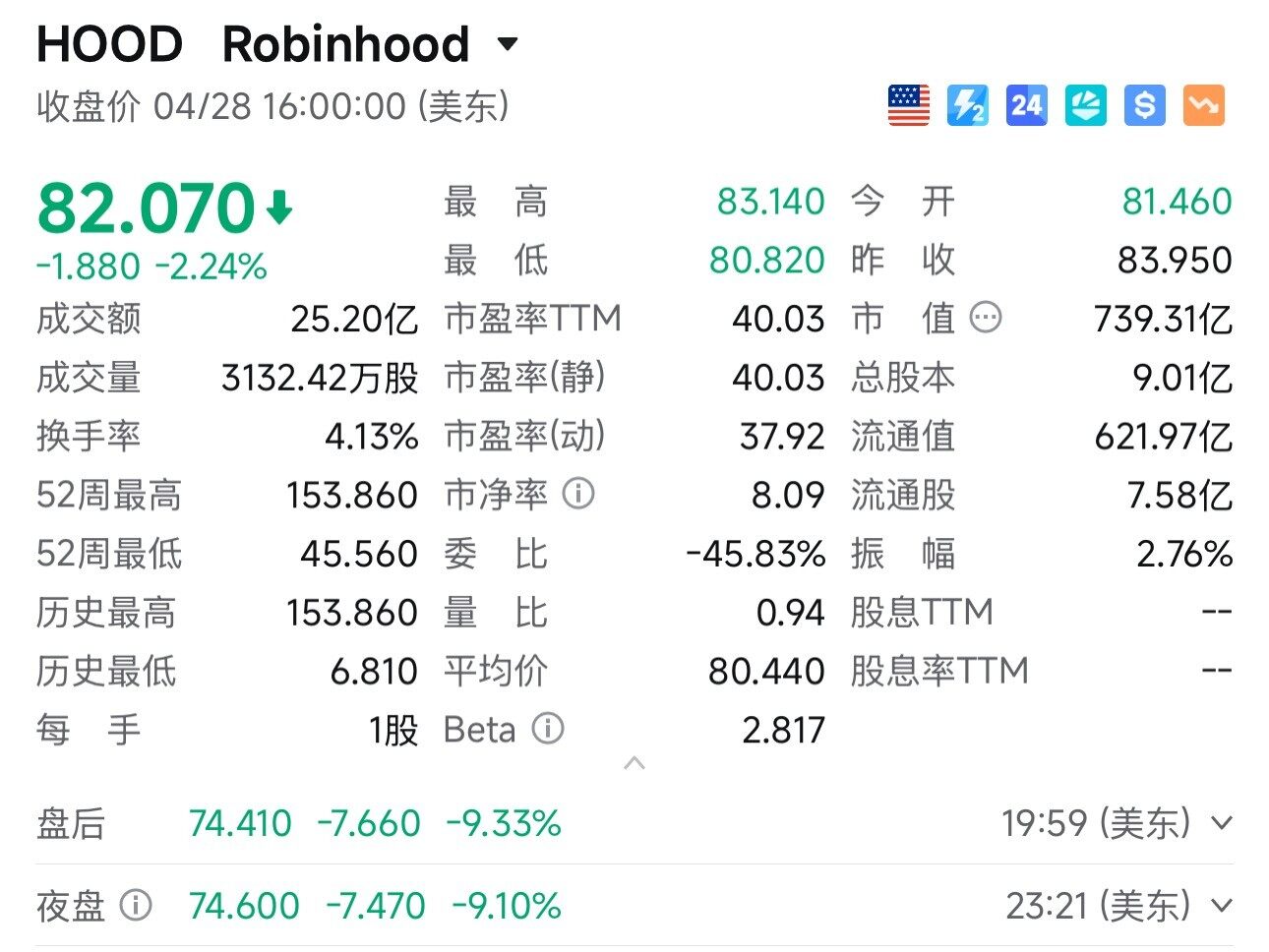

700億ドルの時価総額を誇るRobinhood、暗号資産取引収入でHyperliquidに敗れる

- 核心的な見解:Robinhoodの2024年第1四半期の暗号資産事業収入は、前年同期比で約47%減少し1億3400万ドルとなり、同期間に1億8000万ドルの収入を記録した分散型取引所Hyperliquidに及ばなかった。高額な「トランプ口座」プロモーション費用が原因で、Robinhoodの株価は時間外取引で約10%下落し、収益性の高いDeFiプロジェクトをどのように合理的に評価すべきかという議論を引き起こした。

- 重要な要素:

- Robinhoodの第1四半期の暗号資産取引収入は1億3400万ドルで、前年同期比47%減少。名目取引高は240億ドルで、同48%減少。

- Hyperliquidの同期間の暗号資産取引収入は約1億8000万ドルに達し、Robinhoodを上回った。ただし、両者とも収入は30%以上減少している。

- Robinhoodの第1四半期の純利益全体は3億4600万ドルである一方、Hyperliquidのプロトコル総収入は約1億9200万ドルと、推定利益はかなりの額(Robinhoodの半分以上)に上る。

- Robinhoodを第1四半期のデータで計算した株価収益率(PER)は50倍を超える一方、Hyperliquidは30倍未満である(FDVベースでは、その評価額は390億ドルに達する)。

- 議論の焦点:Hyperliquidに代表されるDeFiプロジェクトは規制が緩やかで、課税圧力がなく、レバレッジ制限もない。しかし、トークン保有者は株主としての権利を持たないため、評価が難しい。

原文著者:Eric、Foresight News

北京時間4月29日未明、Robinhoodは米株式市場の時間外取引後に第1四半期の財務状況を発表した。

Robinhoodの第1四半期の暗号資産関連収入は1億3400万ドル、アプリ内名目取引高は240億ドルで、前年同期比でそれぞれ47%、48%減少した。

暗号資産取引データは減少したものの、Robinhoodは他の分野でその穴を埋めた。第1四半期の同社の全体的な取引収入は前年同期比7%増の6億2300万ドルで、主にイベント契約収入が320%増加したことが牽引した。また、オプションと株式からの収入はそれぞれ2億6000万ドル、8200万ドルで、それぞれ8%、46%増加した。

全体として、Robinhoodの第1四半期の売上高は10億7000万ドルで前年同期比15%増、純利益は3億4600万ドルで同3%増となった。目を見張るような数字ではないが、全体的な一桁台の成長はまずまずの結果であり、特に株価上昇を牽引してきた暗号資産取引データがほぼ半減したことを考慮すれば、なおさらである。

しかし、Robinhoodの株価が時間外取引で約10%急落した真の原因は、「トランプ口座」のプロモーションにかけた巨額の支出にある。

Robinhoodは、第1四半期の支出が18%増加したと発表し、「トランプ口座」のプロモーションプランにはさらに1億ドルの追加投資が必要になると警告した。さらに、同社はこのような口座のために提供する契約はコストプラス方式に基づいているため、利益率が低いと述べた。

このいわゆる「トランプ口座」は、「大きくて美しい法案」の中で米国の子供たちのために設立された口座であり、Robinhoodが証券会社兼初期受託者を務めている。

一方の足を仮想通貨業界に踏み入れているこの会社について、CT(Crypto Twitter)の議論の焦点は株価や業績ではなく、かつてのネット証券の寵児が、暗号資産事業の収入でHyperliquidにすら及ばなかったことにある。

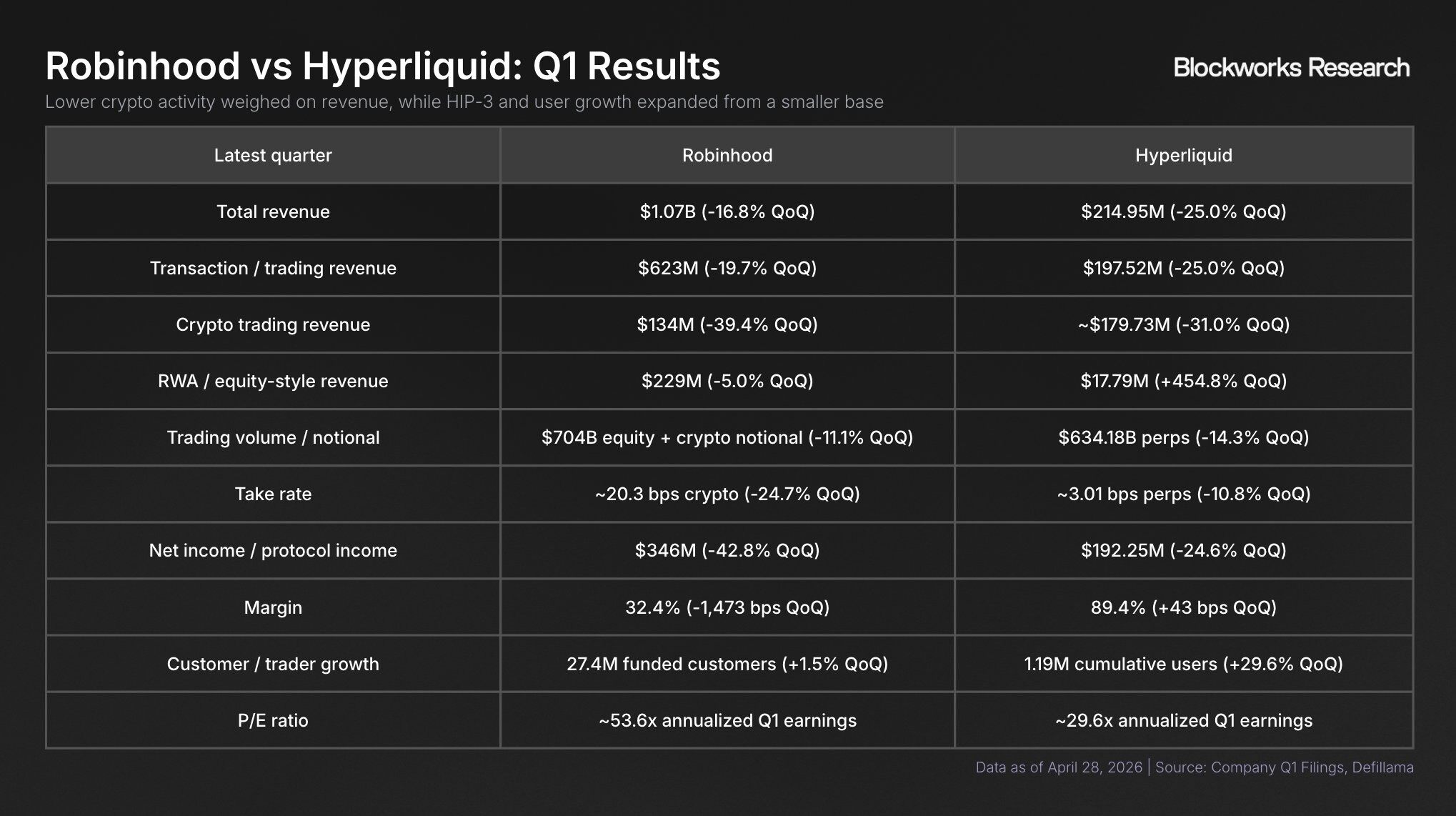

Xアカウント名「shaunda devens」のBlockworksのアナリストは、一枚の図でRobinhoodとHyperliquidのデータ比較を視覚的に示した。

事業が多角化しているため、多くのデータ間に高い比較可能性はない。しかし、暗号資産取引に関して言えば、RobinhoodとHyperliquidは第1四半期にいずれも30%以上の収入減少を記録したものの、Hyperliquidが暗号資産取引で得た収入は約1億8000万ドルに達したのに対し、Robinhoodはわずか1億3400万ドルだった。

全体的な利益では、Robinhoodの第1四半期の純利益は3億4600万ドルである一方、Hyperliquidのプロトコル総収入は約1億9200万ドルだった。Hyperliquidのコスト構造は不明だが、その数字が非常に高い可能性は低く、その純利益は少なくとも3億4600万ドルの半分以上に達する可能性がある。

X上の多くのHyperliquid支持者は、これに基づいてHyperliquidは著しく過小評価されていると主張する。Robinhoodのユーザー数はHyperliquidを大幅に上回り、手数料もHyperliquidより高い。

そのような状況下でも、Robinhoodの第1四半期データに基づく推定PERは50倍を超えているのに対し、Hyperliquidは30倍未満にとどまっている。

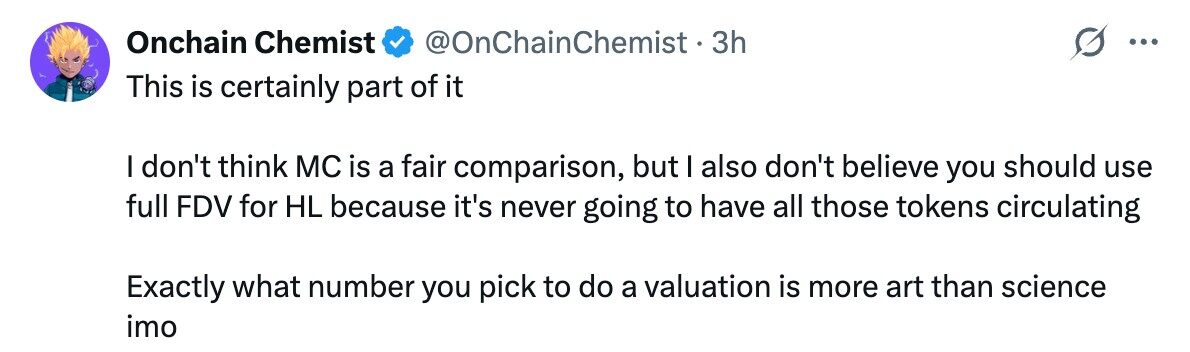

Blockworksの別の研究者はこれに対していくつかの疑問を呈した。HyperliquidのトークンのFDV(完全希薄化後時価総額)は390億ドルに達しており、この数字を使って計算すればすべてが合理的に見えると指摘した。

反対派は、FDVを使ってプロジェクトを評価するのは、Robinhoodが将来発行する可能性のある株式を使ってRobinhoodを評価するようなものだと主張する。また、Xアカウント名「オンチェーン化学者」というユーザーは、バリュエーションは常に科学ではなく芸術であると述べた。

オンチェーンプロジェクトをどのように評価するかは、常に議論に値する問題である。HyperliquidのようなDeFiプロジェクトは、オンチェーンプロジェクトの中でも評価が比較的容易な部類であり、株式市場の証券会社と類推することでおおよそのレンジを導き出せることも多い。しかし、それを「おおよそ」と表現するのは、詳細に検討することが難しいからに他ならない。

DeFiプロジェクトは規制が緩やかで、課税圧力がなく、レバレッジ比率の制限もない。ある意味で投機的な需要を満たしていると言えるが、このような投機的需要がどのような法則を示すのかは、現時点の市場ではプロジェクトの将来の収入を推定することが難しい核心的な理由である。

さらに、プロジェクトのトークンとプロジェクト自体の関係も、現時点では明確に定義されていない。Robinhoodの株式を購入すれば、ある意味で株主の一人にはなるが、Hyperliquidのトークンを購入しても、Hyperliquidプロジェクト自体に対する実質的な権限はほとんどないように思われる。

チェーンを用いて取引を決済することは、Web3が世界にもたらした大きな進歩の一つである。将来的には、Hyperliquidのように企業の収益力を超えるプロジェクトが次々と現れるかもしれない。しかし、これらの新興プラットフォームをどのように評価するかは、先に述べたように、科学ではなく芸術の問題であり続けるだろう。