近TGE、MegaETHエコシステムのDeFi攻略ガイド

- コア見解:MegaETH(MEGA)トークンは4月30日に上場予定で、低流通・高FDVの発行モデルを採用。その中核的な価値は、エコシステム内の資金ローテーション、メインネットエアドロップによるインセンティブ、そして独自の商業化モデル(ステーブルコイン収益による自社株買い)によって牽引されるが、アンロックによる売り圧力、マクロ市場の弱含み、エコシステム構造の不均衡などのリスクに直面している。

- 主要要素:

- MEGAトークンのプレマーケットFDVは約179億ドルだが、初期循環時価総額は約1.8億ドル(あるいはさらに低い6692万ドル)に過ぎず、流通量は極めて限られ、価格変動は激しくなる見込み。

- 原動力その1:TGE後、初期投資家による売却資金はエコシステム内でMemeコインやDeFiプロトコルなどにローテーションし、パブリックチェーン全体の活性化につながると予想。

- 原動力その2:総供給量の2.5%を占めるメインネットエアドロップは、新たな流動性を正確にインセンティブし、Aave+EthenaのUSDeコンビネーションを活用した「TVL成長→USDM拡大→米国債利回りによるMEGA買い戻し」という正のフライホイールを形成する計画。

- 過去のL2トークンは上場から12~18ヶ月以内に大半が価格を下回っており(ZKsyncは75%下落、Starknetは90%下落)、市場のコンセンサス評価額(約100億ドル)とプレマーケットの楽観的な価格設定には乖離がある。

- MEGAの3つの価値基盤:10ミリ秒のブロック確認、シーケンサー優先権オークション(硬直的需要)、そしてUSDMステーブルコイン収益に基づくセカンダリーマーケットでの自社株買いによる好循環。

- 主なリスク:マクロ弱気相場、大規模なアンロック(Fluffle及びチーム分)、単一シーケンサーによる中央集権化、高いKPIハードル、L2ストーリーの熱度低下、主要アプリKumbayaへの過度な依存。

- エコシステムアプリケーション面では、Cap(stcUSDのステーキング)、Kumbaya(USDe/USDm流動性)、World Markets(資金調達レート裁定取引)、Euphoria(クリックゲーム)などの主要または有望なアプリに注目することを推奨。

原文著者: Ignas | DeFi Research

原文翻訳: Saoirse, Foresight News

現在、十数以上のMegaMafiaエコシステムアプリケーションが正式にMegaETHメインネットで稼働しており、MEGA TGEは4月30日に正式に開始される予定です。MEGAのプレマーケットプレセール価格は0.179ドルで、総供給量100億枚を基に計算すると、完全希薄化評価額(FDV)は約179億ドルになります。

ただし注意点: プレマーケット価格は完全希薄化評価額を参照しており、実際の流通時価総額ではありません。トークン上場初期は、約10%のトークンのみが流通に入ります。一部の業界関係者によると、実際の流通比率はさらに低くなる可能性があります。したがって、MEGAの初日の実際の流通時価総額は約1.8億ドル、あるいはそれ以下になる可能性があります。

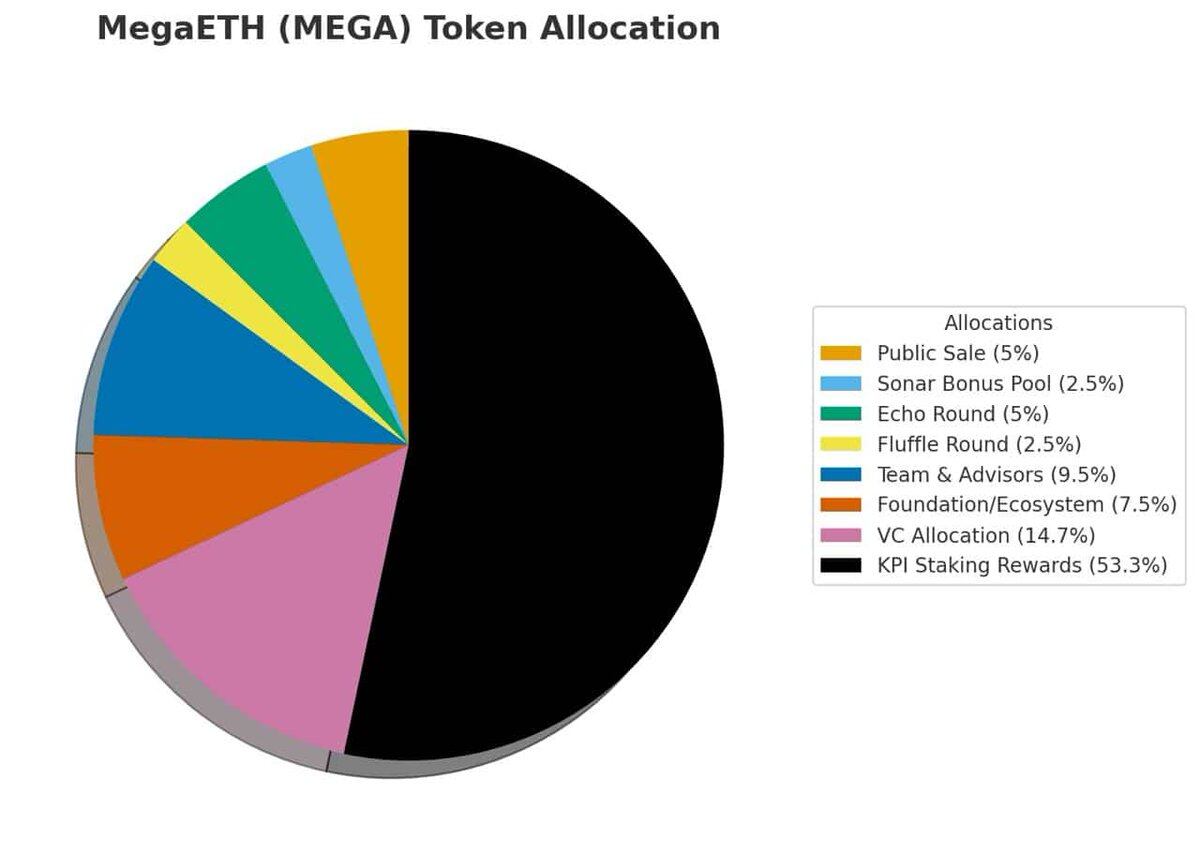

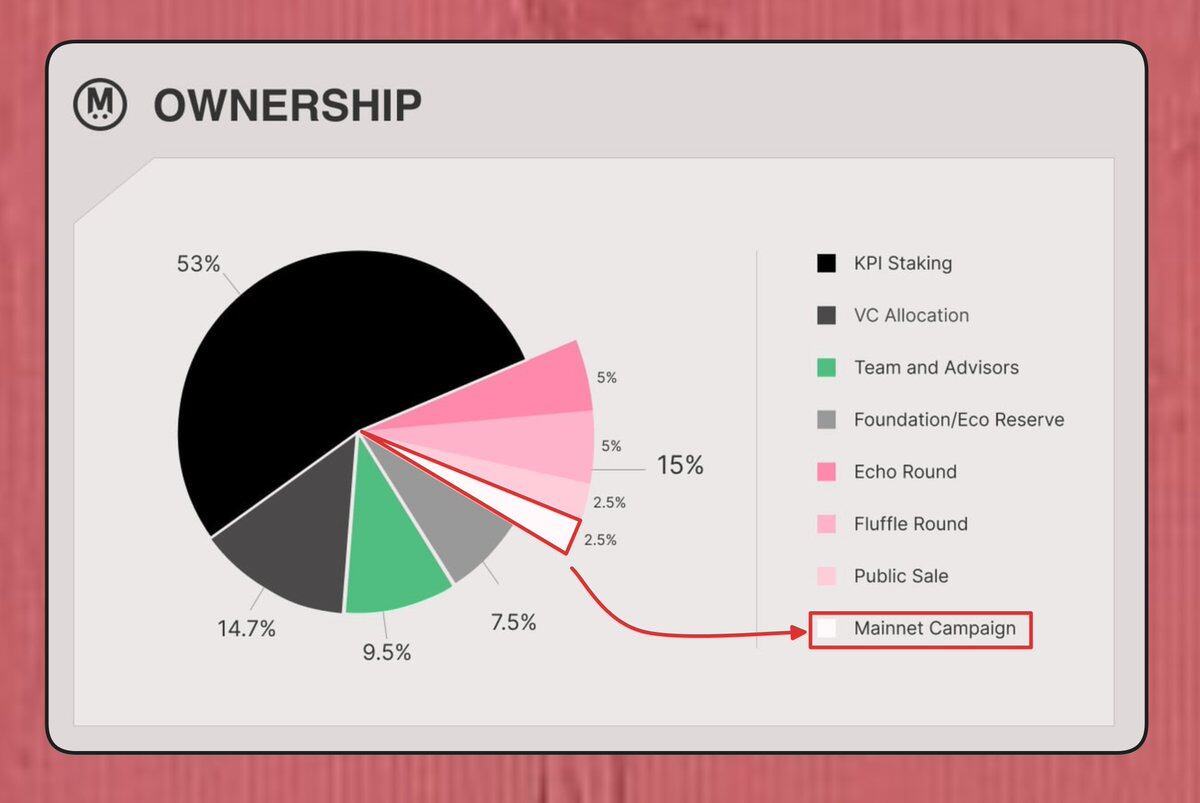

MegaETH(MEGA)トークン配分の円グラフ

今回のMEGA上場は、典型的な低流通・高完全希釈評価額の発行パターンであり、初期のオンチェーンプロジェクトの上場特徴を再現しています。ただし、プロジェクトは6ヶ月、12ヶ月という二つの主要なトークンアンロックの節目を設定しており、その時点での大規模なアンロックによる売り圧力が継続的にコイン価格を試し、短期的な市場の変動は著しく激化するでしょう。

MegaETHの発展を駆動する二つの核心的な力

核心的な原動力その一: MEGAトークン上場、新鮮な資金がエコシステムに流入

初期のMegaETHエコシステム参加者はトークンのアンロックを迎えます: Echo保有者は20%のシェアをアンロック、Fluffle保有者は50%のシェアをアンロック;ロックアップのない非米国地域のSonar Aソリューション保有者は多額のトークンエアドロップを受け取ります。本稿の著者もその中に含まれます。

市場は集中売却の波が発生すると予想しており、特にSonarの初期投資家です。このような参加者は、トークンが迅速に上場し現金化されることを当初期待していましたが、長期保有を余儀なくされ、TGE後に売却意欲が非常に強くなっています。

仮に集中した現金化が発生しても、売却資金のほとんどはパブリックチェーンから完全に撤退するわけではなく、むしろエコシステム内でローテーションします: Memeコインの購入、プロトコルへの流動性提供、Kumbayaでの文化系トークンの取引、FluffleシリーズNFTの購入、あるいはその時々のホットなナラティブ資産を追い求めることになります。

MEGAの上場初日の価格が高ければ高いほど、富の効果は強まり、エコシステム全体へのエンパワーメントと牽引効果はより顕著になります。逆に、上場後に大幅に暴落した場合、投機家の信頼を直接損ない、エコシステムの長期的な発展に不利です。

筆者は保有分の一部を少量売却し、資金を既に稼働しているエコシステムアプリケーション、ホットなナラティブセクター、Memeコインに分散する計画です。大多数のFluffle、Echo保有ユーザーも、同じように資産をローテーションする戦略を取るでしょう。数千人ものオンチェーン投機家が同時にポジション調整を行うことで、MegaETHチェーン全体に大量のオンチェーンアクティビティと資金の流れがもたらされます。

核心的な原動力その二: 2.5%のメインネットエアドロップ活動、エコシステムの成長力を増幅

公式が確認したところ、トークン総供給量の2.5%を占めるメインネットインセンティブエアドロッププログラムを開始します。プロジェクト側は、「インセンティブ活動を慎重に計画し、最適なタイミングで実施し、非効率な補助金を拒否する」と述べています。インセンティブメカニズムは、ユーザーが戦略を組み合わせ、複利で収益を増やせるよう、マルチレベルの連動型設計を採用し、単純なマイニングによる売り崩しパターンを回避します。

MegaETHは、業界でも数少ない、確立されたビジネスロジックを参考に運営されている暗号プロジェクトであり、ユーザーの生涯価値(LTV)と顧客獲得コスト(CAC)を正確に計算し、大多数のチェーンプロジェクトに見られる粗放な運営の欠点を排除しています。

インセンティブリソースは、一律に配布するのではなく、新たに追加される流動性に正確に集中します。既存の5000万ドルのストック流動性はすでに自然なマイニング収益を生み出しており、重複した補助金は不要で、これにより資金利用効率が向上します。

チームの主要メンバーの補強により、MegaETHの長期的な価値期待はさらに向上しています。以前に公式が計画していたチェーン上のコンポーザブルなレゴブロック的なプレイは、現在Aave(EthenaのUSDeと組み合わせて)、Brixなどのコアアプリケーションがすべて実現しています。エコシステムインフラが整備されるにつれて、エアドロップ活動の詳細は、おそらくTGE実施直後(5月中旬から下旬)に発表され、その際に多くのマイニングユーザーを引き付けるでしょう。

エコシステムのポジティブなフライホイールロジック:

マイニングユーザーがオンチェーンの預かり資産総額(TVL)を押し上げる → Aave+Ethenaの組み合わせを活用してUSDMの規模を拡大する → USDMが生み出す米国債収益がファンデーションによるMEGAの継続的な買い戻しを支える → 定常的な買い戻しが下値を支える買い注文を形成し、トークン価格を安定させる。

この成長サイクル全体が機能するかどうかは、完全にMEGAの上場パフォーマンスにかかっています。もし完全希薄化評価額が100億ドルを下回り、弱含みが続けば、エコシステムの熱気とプレイヤーの熱意は急速に冷え込むでしょう。

市場の複数評価と期待の相違

業界の機関やブロガーは、MEGA上場時の評価額について様々な予測を示しています:

- Eli5defiは5つの評価モデルによる計算から、加重完全希薄化評価額として120億ドルを算出;

- プレマーケット市場の楽観的な価格は約164億ドル;

- 予測市場Polymarketでは、一般的な評価額の予想はわずか100億ドル。

ファンダメンタルズを総合的に見ると、妥当な評価額はレンジの中間、より低い方に偏るべきでしょう。過去のL2セクターの傾向を参考にすると、すべての主要なレイヤー2ネットワークトークンは、上場から12〜18ヶ月以内に評価額が公募価格を下回っており、ZKsyncは75%下落、Starknetは90%急落しました。

複数の市場参加者の期待には明らかな矛盾があります: 現在のプレマーケット相場がKPIナラティブによって過剰に加熱しており、その後評価額が調整されるか、あるいは予測市場がMegaETHの実際の市場需要を過小評価しているかのどちらかです。

別のデータによると、MEGAの実際の初期循環供給量はわずか3.86%であり、対応する時価総額は約6692万ドルで、流通するコインは非常に希少です:

- VC、チーム、アドバイザーのシェア(24.2%): すべてロックされ、1年間のロックアップクリフ + 3年間の線形放出;

- KPIステーキングシェア(53%): 目標未達成の場合は永久ロック;

- エコシステム準備資金(7.5%): 名目上はアンロックされるが、チームが管理し、悪意のある売却は行われない;

- メインネットエアドロップシェア(2.5%): 6〜8ヶ月かけて段階的に放出。

このデータが正しければ、MEGAの初期時価総額は7000万ドル未満であり、一般的な予想である1.8億ドルを大きく下回ります。極度に希少な流通量は相場の変動を増幅させ、上昇も下落もより激しくなり、高いコンセンサスと低い流通量を持つHYPEトークンの相場ロジックに類似します。

従来のレイヤー2ネットワークとは異なり、MegaETHには独自の収益モデルがあります: シーケンサーの手数料でユーザーを搾取するのではなく、USDMステーブルコインの収益を通じて商業化を実現します。USDMはブラックロックの準拠した米国債商品の準備金による裏付けを受けており、生み出される安定した収益はすべて、セカンダリーマーケットでのMEGAの買い戻しに使用されます。

市場価格予想

- 楽観的な予想: ステーブルコイン収益、エコシステムインセンティブ、新しいアプリケーションの導入により、短期的なMEGAの価格は0.5〜1ドルに達する可能性があり、潜在的な上昇率は3〜6倍;

- 機関の視点: 6th Man Venturesのパートナーは、MegaETHはスーパーアプリエコシステムへと進化し、イーサリアムやSolanaなどの中立的なパブリックチェーンとは異なり、アプリケーションの収益を主要な原動力とし、垂直統合型の発展路線を取ると考えています。

MegaETHの中核的な差別化優位性

大多数のレイヤー2ネットワークトークンの価値は単一であり、手数料の支払いやオンチェーンガバナンスにのみ使用され、真の需要が不足しています。一方、MEGAは3つの中核的な価値基盤を持ち、安定した需要の基盤を形成しています:

- 極限のトランザクション速度: ブロック確認のレイテンシはわずか10ミリ秒で、Arbitrum(250ミリ秒)、Base/Optimism(2秒)、イーサリアム(12秒)を大幅に上回り、オーダーブック取引所や高頻度取引のシナリオに完璧に適合します。低レイテンシの優位性を持つ唯一のEVMエコシステムチェーンです。

- 近接シーケンサーオークションメカニズム: MEGA建てのシーケンサー優先アクセスオークションを導入。ミリ秒単位でのトランザクション割り込み権限を提供します。高頻度取引チームやマーケットメーカーは、優先的なパッケージング権を獲得するためにMEGAを継続的に競り落とす必要があり、長期的な硬直的需要を生み出します。

- ステーブルコイン収益による買い戻しサイクル: USDMの循環貸出メカニズムを活用して規模を急速に拡大し、5億ドルのストックKPI目標を目指します。取引手数料、超高速サービスプレミアム、米国債運用収益という3つの収益源と、複数のナラティブが協調してトークン価値を強化します。

エコシステムの既存リスクと懸念点

- マクロ相場の圧力: 仮想通貨市場全体が弱気ムードにあり、市場全体の弱さが優れたエコシステムの発展を阻害する可能性;

- アンロックによる売り圧力の懸念: Fluffleシェアは上場時に50%がアンロック+6ヶ月かけて段階的に放出、チームとVCは1年後に集中アンロック;

- 中央集権化の懸念: 単一シーケンサーアーキテクチャであり、中央集権的な運用リスクが存在;

- KPIハードルが非常に高い: 第3段階のKPIでは、3つのアプリケーションが30日間連続で1日あたり平均5万ドルの手数料を稼ぐ必要があり、中断すると評価がリセットされる;

- セクターへの疲労: L2レイヤー2ネットワークのナラティブへの熱意が衰え、ユーザーと資金の関心が低下;

- エコシステム構造の不均衡: トップのDEXであるKumbayaがネットワーク全体の預かり量の57%を独占しており、単一プロジェクトの変動がチェーン全体に影響を与える可能性;

- エコシステムプロジェクトの離脱: 革新的なアプリケーションAvonがMegaETHからの撤退を公式発表、トップの貸出プロトコルAaveは信頼の危機に直面。

歴史的な経験を総合すると、過去に多くのホットなナラティブプロジェクトが最終的に価値ゼロになりました。エコシステムインフラが整っていても、相場の弱含みやナラティブの崩壊リスクを完全に回避することはできません。

しかし、現在のオンチェーンマイニングコストは低く、ステーブルコインのスワップや循環貸出は操作が簡単で、エコシステムアプリケーションのエアドロップ期待も相まって、プレイヤーは総じてMEGAの安定した上場とエコシステムの熱気維持を期待しています。