```html 159の暗号プロトコル実測:Hyperliquid以外、買戻しメカニズムがあるトークンは全て損失

- 核心的見解:トークンのリターンを決める重要な要素は価値蓄積メカニズムそのものではなく、収入規模である。1日あたりの収入が50万ドルを超えるプロトコルの平均リターンは、収入のないプロトコルを上回り、市場が実際に評価しているのはメカニズム設計ではなくビジネスのファンダメンタルズであることを示している。

- 重要な要素:

- 能動的価値蓄積(49プロトコル)トークンの1年間の平均リターンは-55%、純粋なガバナンストークン(48プロトコル)は-65%だが、トッププロジェクトを除外するとその差は縮小する。

- 1日あたりの収入が最も高い五分位のプロトコルの平均リターンは+8%、最も低い五分位は-81%。収入規模はメカニズム分類よりも予測精度が高い。

- 買戻し・焼却カテゴリの平均リターンは-35%だが、Hyperliquid(+193%)を除外すると-56%に低下し、データが単一のプロジェクトに大きく影響されていることが分かる。

- 唯一プラスのリターンを記録したveモデルトークンAerodrome(+5%)はBaseエコシステムからの継続的な資金流入に依存しており、他のveトークンの下落率は-54%から-84%である。

- 混合カテゴリ(ポイントプログラム、RWA、memecoinなどを含む62トークン)の平均リターンは-71%。キャッシュフローの裏付けがないため、エアドロップのロック解除後に価格が崩壊する。

- データが存在する135のプロトコルのうち、過去1年間でリターンがプラスだったのはわずか5つで、リターンの中央値は-66%である。

原文作者:Connor King

原文编译:深潮 TechFlow

导读:本稿は159のプロトコルにおける6種類のトークン価値蓄積メカニズムを検証した結果、メカニズムの設計よりも収入規模の方が重要であることを明らかにしました。すなわち、1日あたりの収入が50万ドルを超えるプロトコルは平均+8%のリターンを達成したのに対し、最低の階層では-81%でした。さらに重要なのは、「勝利」に見えるメカニズムの多くは、上位プロジェクトを1~2つ除外するとすぐに反転してしまう点であり、これは投資家がトークンを選ぶ際の直接的な参考値となります。

我々は159のトークンにおける6種類の価値蓄積メカニズムのマッピングを実施し、どのメカニズムが実際にトークン保有者のリターンに結びつくかを検証しました。

暗号資産業界におけるトークン価値蓄積に関するナラティブは、大部分が誤りです。

研究設計

2週間前、我々は「2026年版 投資家向け広報(IR)とトークンの透明性」レポートを公開しました。その中で、暗号プロトコルの38%が能動的な価値蓄積を行っている一方、62%はトークン保有者に一切の価値を還元していないことが判明しました。

本稿はその補完分析です。我々は159のプロトコルからなるデータセットを入手し、各トークンを蓄積メカニズムごとに分類し、Artemisから1年間の価格パフォーマンスを取得しました。問題は、どのメカニズムが実際にリターンに結びつくかです。

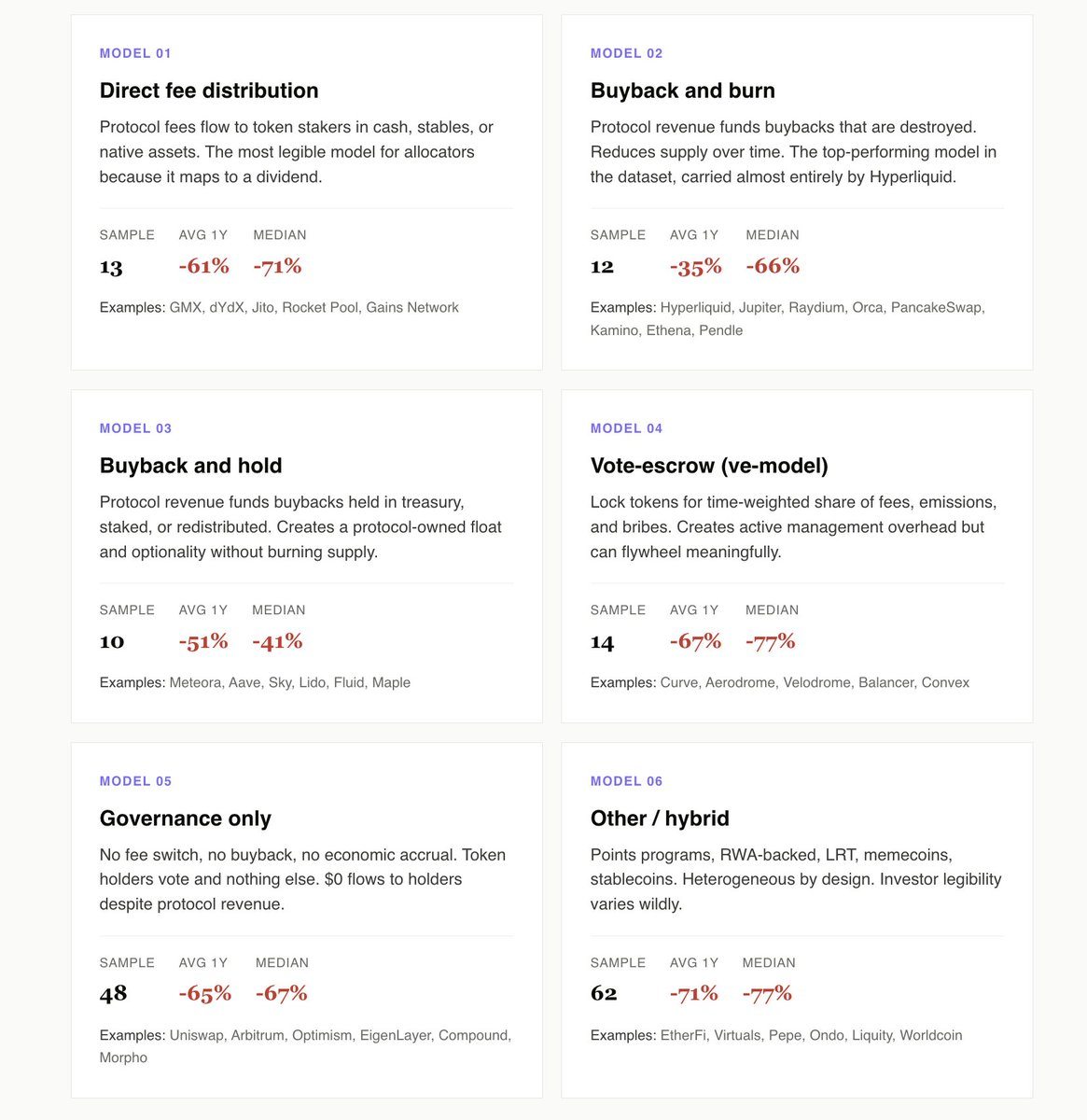

我々は6つのモデルを特定しました:直接手数料分配、買い戻し・焼却、買い戻し・保有、投票エスクロー(veモデル)、純粋なガバナンス、その他/ハイブリッドモデルです。

以下が我々の発見です:

能動的な蓄積は純粋なガバナンスを10ポイント上回る

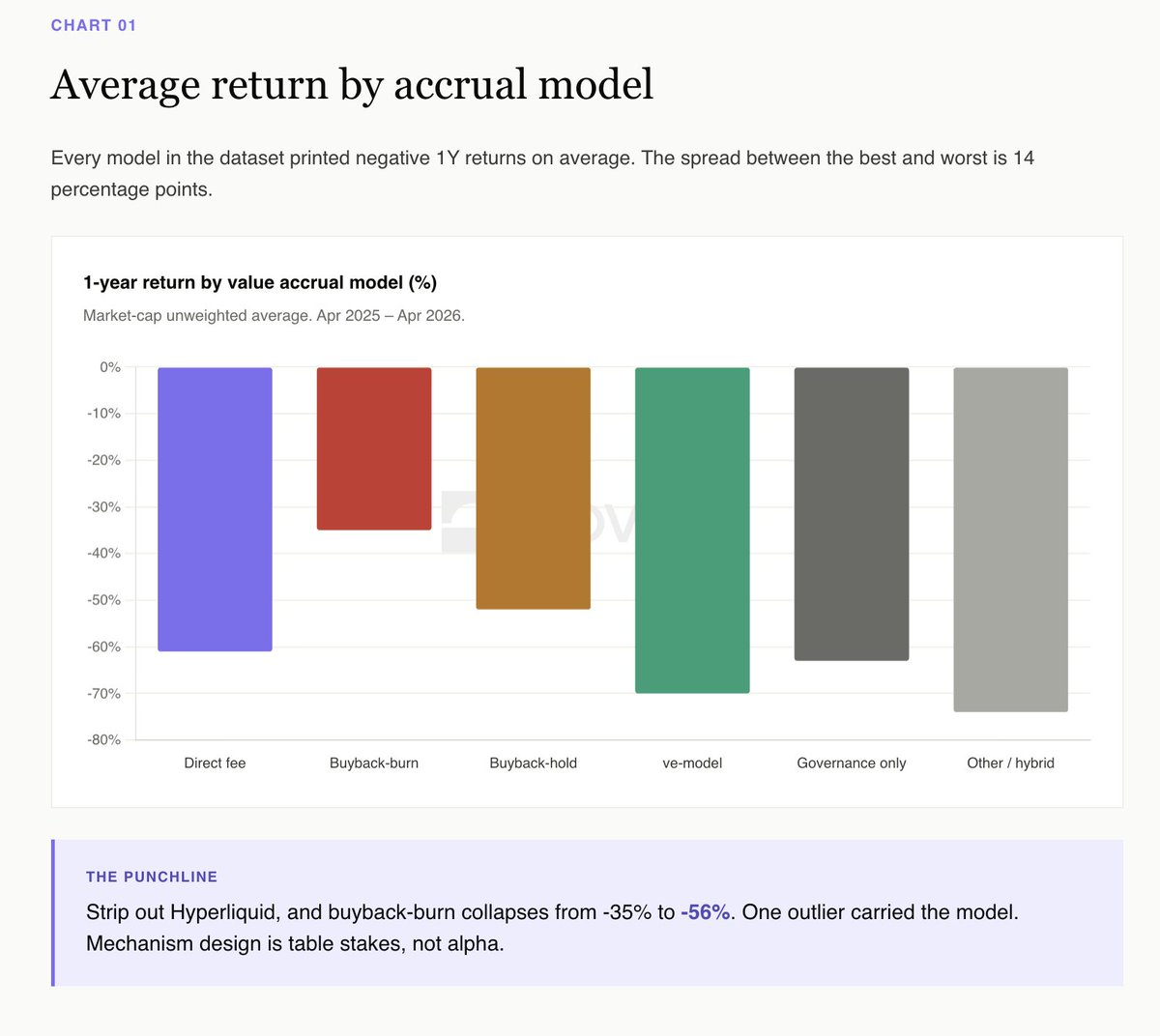

直接手数料、買い戻し・焼却、買い戻し・保有、veモデルを採用する49のプロトコルは、過去1年間で平均-55%のリターンでした。一方、48の純粋なガバナンスプロトコルは平均-65%でした。

Uniswap、Arbitrum、Morphoのように収益を生み出しながらトークン保有者に一切分配しない純粋なガバナンストークンに限定すると、その差はさらに広がります。これらのプロトコルは実際に収益を上げているにもかかわらず、トークン保有者には一銭も渡しません。機会費用はデータセットの中で最も顕著な部分です。

純粋なガバナンスは、上場企業が配当も自社株買いも行わないという投資家向け広報戦略に相当します。最終的なアロケーターは、もはやこれを継続企業として装うことをやめ、経営陣が目を覚ますオプションとして価格付けし始めています。

Hyperliquidは買い戻し・焼却カテゴリーそのもの

表面的なデータを見ると、買い戻し・焼却が今年勝利しています(平均-35%)。買い戻し・保有は2位(-52%)です。これは焼却の完全勝利に見えます。

しかし、Hyperliquidを除外すると話は逆転します。HYPEを除くと、買い戻し・焼却の平均は-56%、買い戻し・保有の平均は-52%になります。1つのトークンがカテゴリー全体を決定づけているのです。

Meteoraは最もクリーンな買い戻し・保有の事例です。1000万ドルの買い戻しプログラム、NovoraのIRスコア95/100、透明性のあるトレジャリー蓄積を備えています。今年は約40%下落しており、カテゴリー中央値を下回ります。透明性のあるトレジャリーで買い戻しトークンを保有することは選択肢を残し、可視的で監査可能な流通量を生み出します。焼却は選択肢を破壊し、マーケティングの見出しと引き換えにします。

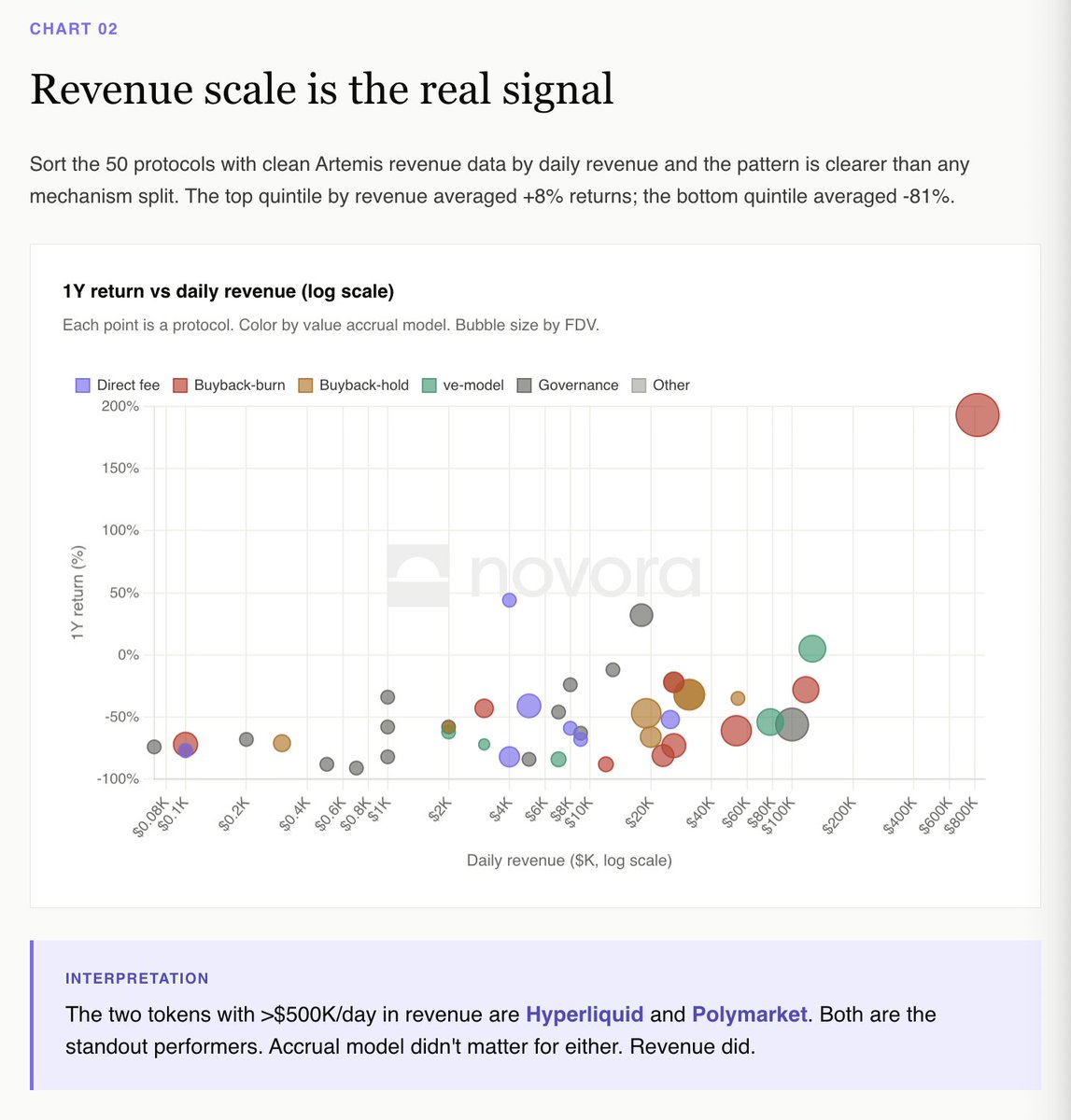

収入規模こそが真のシグナル

Artemisで明確な収入データを持つ50のプロトコルを1日あたりの収入で並べると、そのパターンはあらゆるメカニズム分類よりも明確です。

収入で最も高い五分位(上位20%)のプロトコルは平均+8%のリターンでした。最も低い五分位は平均-81%でした。

1日あたりの収入が50万ドルを超える2つのプロトコルは、HyperliquidとPolymarketです。両者ともデータセット内で際立ったパフォーマーです。それらの蓄積モデルは異なりますが、収入の軌跡は同じです。

dYdXのパラドックス vs Hyperliquidのパラドックス

直接手数料分配は、機関投資家にとって最も読みやすいモデルです。なぜなら、配当に明確に対応するからです。dYdXは教科書通りのバージョンを実行しています:取引手数料の100%をステーカーに、純収入の75%を買い戻しに割り当て、最高の投資家向け広報インフラを備えています。

dYdXは過去12ヶ月で82%下落しました。メカニズムは約束通り完全に機能していますが、ビジネスが機能していません。

Hyperliquidはその逆です。支援基金を通じた買い戻し・焼却(手数料の99%)、従来型の投資家向け広報インフラはゼロ、年間+193%です。

もしあなたがアロケーターなら、これはデータセットの中で最も明確な教訓です:あなたはプロトコル収入の一部を買っているのであり、もし収入が減ればトークンも下落します。メカニズムは必要条件であり、収入の軌跡こそが全てです。

veモデルは持続的なインセンティブ(賄賂)を必要とする

Aerodromeは、データセット内で唯一、1年間のリターンがプラス(+5%)だったveモデルトークンです。このメカニズムは、Baseエコシステムからの流入が賄賂市場を維持することに依存しています。

Velodrome、Curve、Balancer、そしてそれより小型のveフォークはすべて、-54%から-84%下落しました。veのフライホイールは有効ですが、フライホイールには継続的な新規資本が必要です。資本の流入が止まると、構造全体が崩壊します。

これはモデルに対する批判ではありません。veトークンは、純粋なプロトコルのファンダメンタルズへの賭けではなく、エコシステムへの資金流入に対するレバレッジド・ベットであるという認識です。

ハイブリッドカテゴリーは平均-71%

ポイントプログラム、RWA、LRT、ミームコイン、ステーブルコイン。62のプロトコル。データセット内で最も異質なカテゴリーです。平均1年リターン:-71%です。

これは、2024-2025年にリリースされたほとんどのプロジェクトの行き着く先です:EtherFi、Renzo、Puffer、Usual、Virtuals、AI16Z、LRT銘柄群全体、ミームコイン銘柄群全体。これらのトークンは、キャッシュフローメカニズムではなく、ナラティブとTGEエアドロップのトレードによって成り立っています。エアドロップのロックが解除されれば、価格を支えるものは何も残りません。

投資家にとっての可読性が根本的な問題です。アロケーターは、蓄積メカニズムが将来のナラティブに依存するトークンを引受けることができません。

全体像

蓄積モデル別の平均1年リターン:

買い戻し・焼却:-35%(Hyperliquidにより押し上げられており、HYPE除外時は-56%)

買い戻し・保有:-52%

直接手数料分配:-55%

純粋なガバナンス:-65%

投票エスクロー(veモデル):-67%

その他/ハイブリッド:-71%

実証的なパフォーマンスデータが得られた135のプロトコルのうち、過去1年間でプラスのリターンを達成したのはわずか5つでした。リターンの中央値は-66%でした。

これが意味すること

市場は優れたメカニズム設計にプレミアムを支払うことはありませんが、メカニズムがまったく存在しないトークンは罰します。

2025年における最も明確な実証的読み解きは次の通りです:価値蓄積は超過リターンを生み出さなかったが、収入がそれを生み出したのです。しかし、データセット内の48の純粋なガバナンスプロトコルは、メカニズム不在の代償を示しています。市場があなたのトークンに報酬を支払う選択肢と支払わない選択肢の間で選ぶとき、支払う方を選ぶのです。

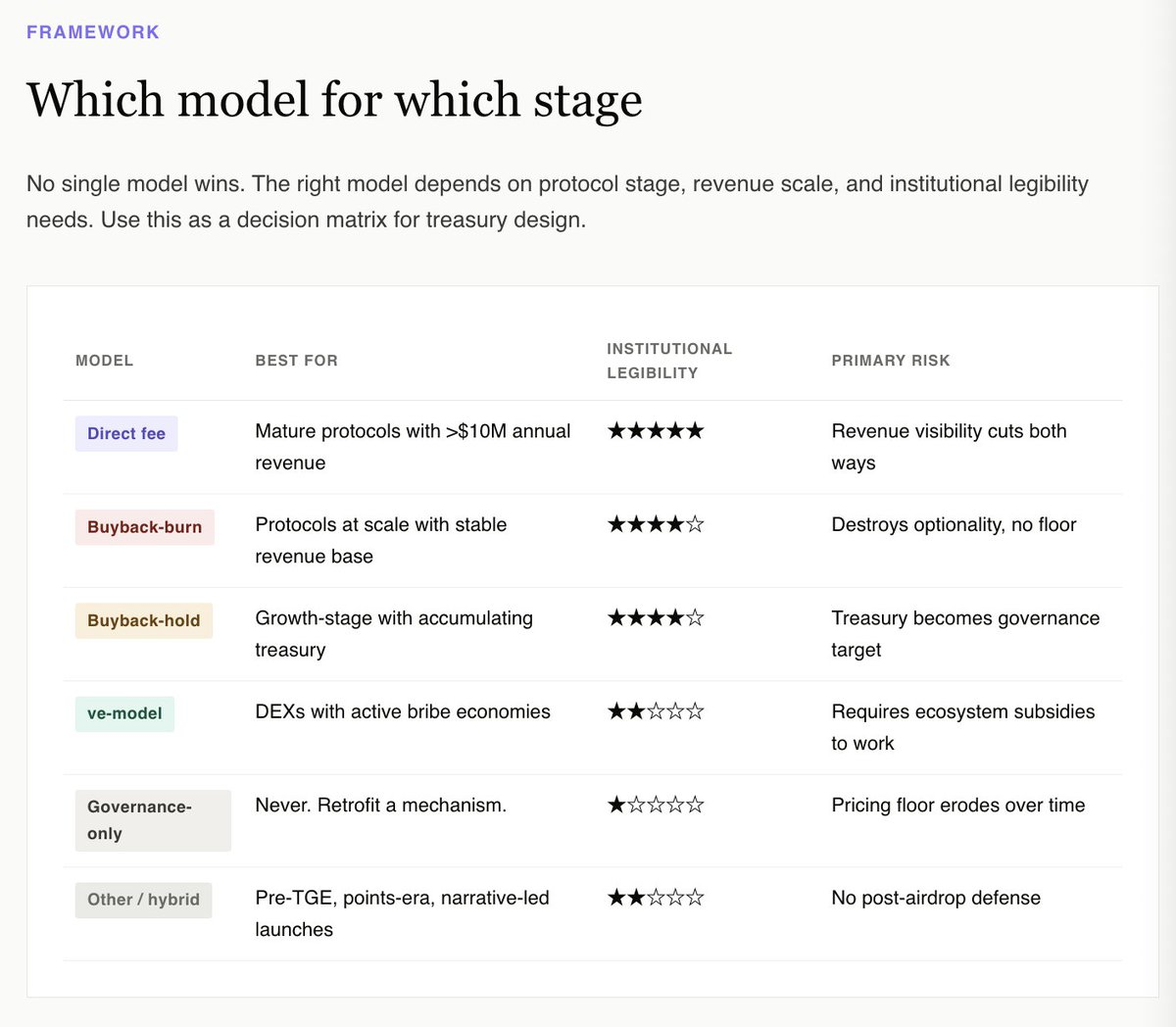

トレジャリーにとって正しい質問は、「どのメカニズムが上昇余地を最大化できるか」ではありません。データは、どのメカニズムも確実にはそれを達成できないことを示しています。正しい質問は、「どのメカニズムが、このトークンを機関投資家のファンダメンタルズ視点から見て投資可能に見せることができるか」です。

この視点は、純粋なガバナンスとハイブリッドカテゴリーを即座に除外します。そして、透明性のあるトレジャリー開示を伴う買い戻し・保有、規模化したプロトコルによる買い戻し・焼却(Hyperliquid)、成熟した収益生成プロトコルによる直接手数料分配、そして狭いレンジのDEXネイティブトークンについては、活発な賄賂市場と結びついたveモデルを選好します。

その他全てのトークン、特に過去24ヶ月間にリリースされた大多数のトークンに対して、正直な答えはこれです:次のアンロックが来る前にメカニズムを改装しなさい。まだ選択肢があるうちに。

全159プロトコルとフィルタリング可能なデータセットを含む完全なインタラクティブレポートはこちらで公開されています:

https://www.novora.co/research/value-accrual-2026.html

本文書は情報提供のみを目的としており、財務、投資、または法律上の助言を構成するものではありません。すべてのデータは2026年4月時点の公開情報源に基づき検証されています。Novoraは、本レポートで言及されているプロトコルとコンサルティング関係を有する可能性があります。投資判断を下す前には、必ずご自身で調査を行い、適格な財務アドバイザーに相談してください。