Arthur Hayes最新講演:AIデフレから戦時インフレへ、ビットコイン年末12.5万ドル強気予想

- 核心的見解:Arthur Hayesはビットコイン強気で、戦争やAIの影響はあるものの、FRB議長ウォッシュは真のタカ派ではないと考える。4月発効の新銀行規制ルールは数兆ドルの与信を解放し、ビットコインを年末に12.5万ドルへ押し上げる。

- 重要な要素:

- 戦争の影響は過大評価されており、原油先物の価格差はサプライチェーンに深刻な混乱がないことを示し、市場は短期的な出来事と見なしている。

- AIは知識労働者の失業を引き起こし、信用収縮を招く可能性があるが、その影響は戦争によるインフレ効果によって相殺される。

- ウォッシュは中立でややハト派寄りであり、そのバランスシート縮小は実質的に銀行との資産交換(準備金と国債の交換)であり、流動性を減少させるものではない。

- ウォッシュは財務長官と協調して国債発行に対応する必要があり、米国の財政支出が急増(国防予算1.5兆ドル)しているため、真のバランスシート縮小は不可能である。

- 4月1日に発効する「強化補完的レバレッジ比率(ESLR)」新規制により、銀行は準備金要件を引き下げることができ、約1.3兆ドルの融資余地が解放される。

- 戦争とAIにより、国防、資源採掘、AIインフラ向け融資需要が急増し、銀行乗数効果により約4兆ドルの資金が創出される可能性がある。

- 流動性指標はすでに底を打ち反転しており、Hayesはビットコインの年末目標価格を12.5万ドルと予想している。

原文出典:Bitcoin Magazine

原文整理:Felix, PANews

BitMEX 共同創業者アーサー・ヘイズ氏がビットコイン2026カンファレンスで講演。今回の講演でヘイズ氏は、なぜビットコインに強気なのか、なぜケビン・ウォーシュは人々が恐れるようなタカ派ではないのか、そして4月1日にひっそりと発効した銀行規制がどのようにして数兆ドルもの新たな信用を生み出す可能性があるのかを解説した。さらに、ヘイズ氏はビットコインの年末目標価格12万5000ドルを提示し、この目標を導き出した「戦時下の印刷」理論を説明した。

PANewsが今回の講演をまとめた。以下がその詳細である。

この数日間、私は印刷政策がどのように進化するかについて深く考え、AIの進展やイランの戦争状況も総合的に考慮し、今回の講演内容に至った。明らかに、私の見方はより強気に転じており、その理由をこれから説明する。

もちろん、現在進行中の戦争を無視することはできない。そのため、核心的な論点に入る前に、いくつかの前提を確立しなければならない。第一に、我々は核による破滅で死なないということ。核による破滅が起これば、いかなる投資も意味をなさなくなるため、この懸念はひとまず脇に置く。第二に、市場は今回の出来事を、それが何を意味するにせよ、ある種の「短期的な」出来事と見なすだろうということ。今こそ、貨幣創造と印刷、そしてそれがビットコインにとって何を意味するのかを考える時だ。

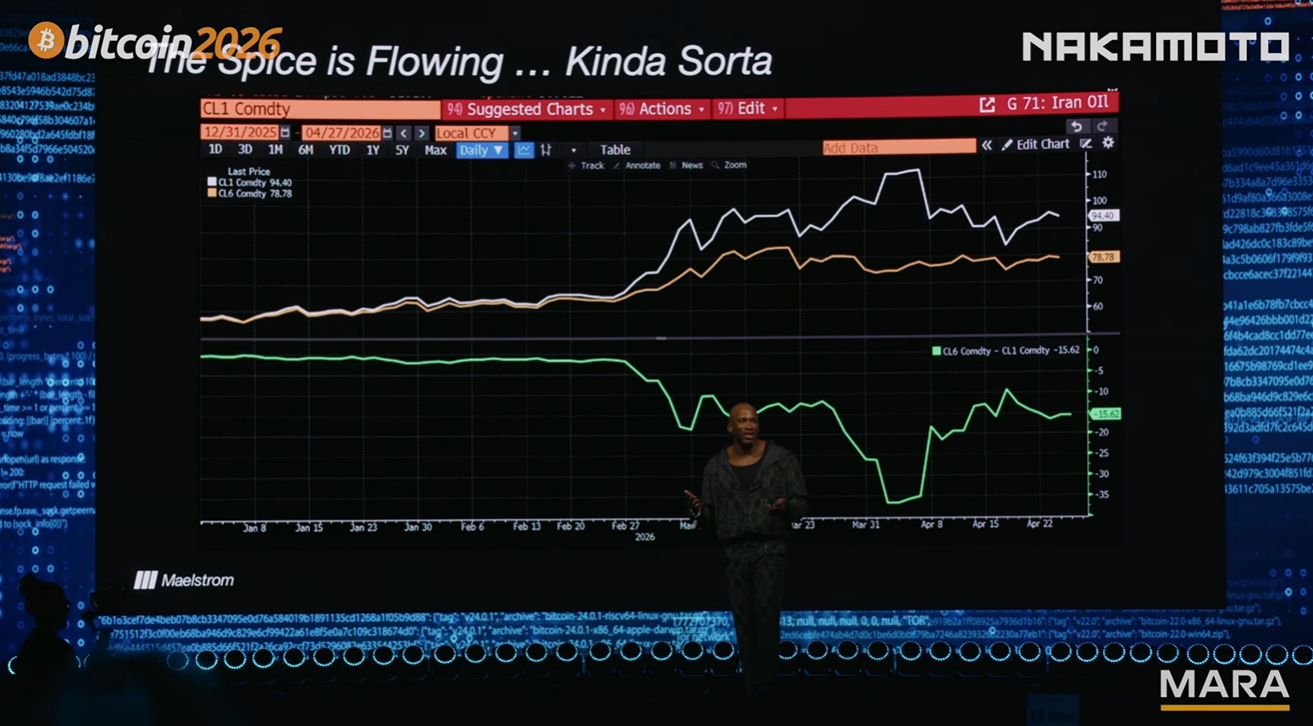

毎朝、私はブルームバーグのチャートを使って、戦争が自分のポートフォリオにどのような実際の影響を与えているかを分析している。このチャートは、WTI原油の6ヶ月先物契約と当月物契約の価格差を示している。私はトランプ氏やイラン側のプロパガンダ戦争など全く気にしていない。唯一気にしているのは、十分な商品と石油が海峡を問題なく通過しているかどうかだ。チャートから見ると、状況は改善しており、先物の期近価格が期先に向かって収束しつつあることを意味している。つまり、状況は悪いが、極限状態ではないということだ。だから、ひとまずそれを無視して、他のことについて考え続けることができる。

講演のたびに、私はいつも印刷について話している。約2週間前に発表した前回の記事から、私の考えは変化しており、中長期的には流動性がプラスに転じると考えている。したがって、ネガティブな側面から考えると、AIによるデフレが浮かび上がる。効率的で安価なモデルが知識労働を代替できるようになったため、多くの知識労働者が失業するだろうという議論が続いている。数ヶ月前、私はこれらの損失についての予想をまとめた記事を書いた。これは銀行システムに数千億ドルの損失をもたらす可能性があると考えている。

FRBに関しては、後ほど触れる。FRB議長候補のケビン・ウォーシュに対して市場は大きな懸念を示しており、彼がタカ派かハト派かについて憶測が飛び交っている。私は彼の発言を客観的に分析する。基本的に彼の発言は中立的であり、流動性に対して良いも悪いもない。ウォーシュを超タカ派のFRB議長と見なして恐慌状態にある市場関係者は、背後にあるシグナルを読み取れていない。最後に、銀行の商業貸出を見てみよう。なぜ商業銀行の貸出は増加するのか?なぜ米国および海外の戦争経済が、様々な兵器の生産および関連部品の生産に従事する人々への貸出を銀行に促すのか?さらに、銀行規制の変更により、銀行はバランスシートのレバレッジを高めることが可能になる。

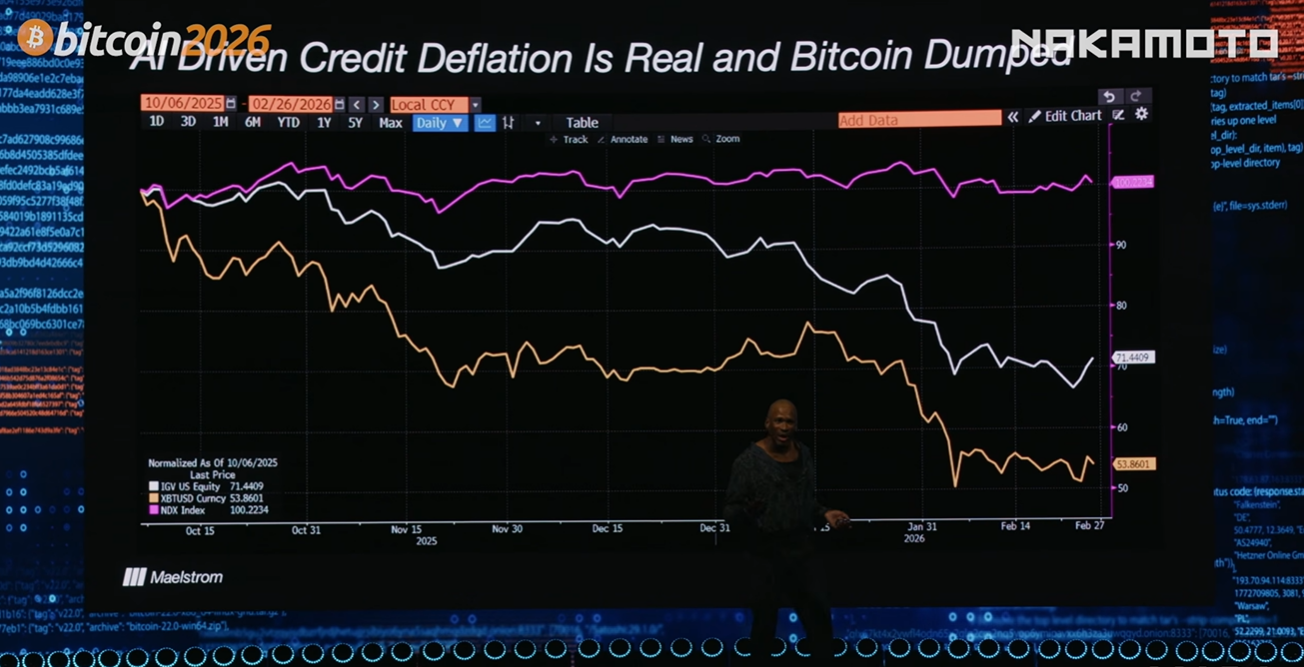

このチャートは昨年10月から注目しているもので、マゼンタ色の線がナスダック指数、金色の線がビットコイン価格、白色の線が米国ハイテク株ETFを示している。

現在、ほとんどの人、少なくとも機関投資家は、ビットコインの価格がナスダック指数に近づいていると考えており、過去4、5年の実際の動きもそうであった。しかし、昨年10月にビットコインが12万6000ドルの史上最高値を付けて以来、約50%下落している一方、ナスダック指数は横ばいを保っている。大型ハイテク株はまずまずのパフォーマンスだ。

しかし、打撃を受けたハイテク株を詳しく見てみると、それらはほとんどがSaaS企業であり、これらの企業がこれまで1万ドルなど法外な価格で提供していた製品を、現在AIが月額たった10ドルで実現している。これらの銘柄は大きな打撃を受けた。私はこれを、各国中央銀行が認識しておらず、十分なお金を印刷しておらず、ビットコインも影響を受けた、信用収縮イベントの予兆だと考えている。これは戦前の状況だ。このチャートのデータは2月28日までのものである。

もう一つの私の願いは、経理担当者や弁護士を全員解雇することだ。これにあまりにも多くの費用をかけすぎている。クロードにすべて任せられる日が待ち遠しい。これは、高給取りに融資を行っている人々にとって、非常に悪い影響を与えるだろう。これが基本的に、私のAIを新たなサブプライム危機と見なす見解であり、商業銀行システムにとって何を意味するかということだ。

この論調こそが、昨年10月から今年2月末の米イラン戦争勃発までの間、ビットコインが下落した原因だと考える。しかし、戦争が始まって以来、ビットコインのパフォーマンスは他の株式を上回り、ナスダックやSaaS株を凌駕している。ビットコインは現在、戦時下のインフレに注目していると考える。米国や他の多くの国々が戦時状態にあることを明確に認め、国防費が不足しており、より多くの爆弾を製造するためにより多くのお金を印刷する必要があるとしている以上、次に何が変わるのだろうか?

だから、ひとまずAIは脇に置いて、次にFRBについて話そう。今年1月、ケビン・ウォーシュがFRB議長に指名された時、市場はパニックに陥った。なぜなら、彼は2008年の金融危機以来、FRBの巨額なバランスシートに対して批判的であり、バランスシートの縮小と利下げを公言してきたからだ。

私の記事を読んだことがあるならば、私は常に貨幣の数量が価格よりも重要であると主張してきたことがわかるだろう。だから、私は短期金利がどうなるかよりも、バランスシートに関する彼の発言をより重視している。もし市場が、ウォーシュの就任によって市場のドル流動性が減少すると信じるなら、彼らはビットコインや他のリスク資産に対して弱気になるだろう。これが、最近メディアで見られる「就任予定の超タカ派FRB議長」という論調の背景にある。

これらの規則は、銀行がバランスシート上で資産を保有する方法と、そのために保持しなければならない資本金を制限することになる。しかし、私はそうはならないと考えている。FRBは本質的に、準備金、国債、レポ契約を商業銀行システムに移管し、新しい銀行規制ルールを通じてそれを実現すると考える。これらの規則は、銀行がバランスシート上で資産を保有する方法と、そのために保持しなければならない資本金を制限することになる。最後に、ウォーシュがFRBに与える影響を理解する上で最も重要なのは、彼が非常に重要な制約に直面していること、すなわち彼が財務長官スコット・ベッセントと緊密に協力し、FRBのバランスシートに対するいかなる操作も、ベッセントが数十億ドルもの国債を発行する能力を損なわないようにしなければならないということである。

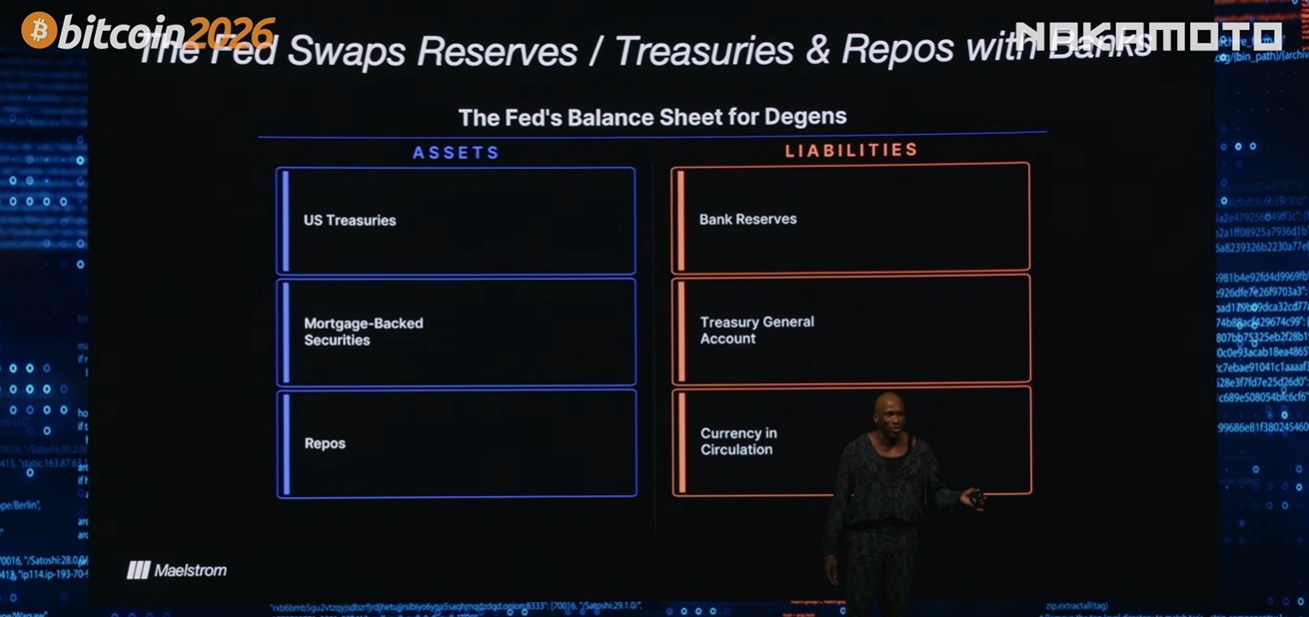

ここに非常にシンプルなバランスシートがある。具体的な数字は入れていない。一部の人にとっては複雑に感じられるかもしれないからだ。資産側には、国債、住宅ローン担保証券(MBS)、レポ契約が含まれる。これらは人々が国債購入の資金調達を支援するための手段である。負債側には、銀行準備金、財務省一般勘定、政府の当座預金口座、流通貨幣が含まれる。

基本的に、2008年から現在まで、FRBは銀行準備金の負債を増やし、銀行システムから資産を購入してきた。これらの資産には、国債、住宅ローン担保証券、レポ契約が含まれる。ウォーシュがバランスシートの規模が大きすぎると言う時、彼はFRBが過剰な量の債券を保有しており、それを縮小したいと考えていることを意味する。そのため、彼は債券を売却するかもしれない。しかし、これは市場に大きなショックを与えることになる。あるいは、現在示唆されていると考えられるのは、彼が米国の銀行システムと資産スワップを行うことだ。商業銀行のバランスシート、すなわちFRBの準備金も資産とみなされる。約3兆ドルあり、これらの準備金はすべてFRBのバランスシート上に存在する。その資金源には、貸出、預金、株主資本が含まれる。したがって、一定規模のバランスシートに対しては、それに対応する一定量の資本が必要となる。これが資本十分性比率と呼ばれるものである。つまり、FRBと銀行はスワップを行う必要がある。銀行は準備金を放出し、準備金への需要を減らし、それらの準備金を国債やレポ契約で代替する必要がある。

これはまさに、米国商業銀行システムの規制緩和によって推進されているものである。だから、米国政府の金融担当官が規制緩和について話すのを聞くたびに、彼らはこう言っていることになる。「我々は、銀行システムが我々の創出するすべての債務を吸収し、それをFRBのバランスシートから移し替えることを認めたい。」

最終的な目標は、米国商業銀行がFRBから貨幣創造のバトンを受け継ぎ、そのバランスシートの資産側に国債とレポ契約を、負債側に預金と株主資本を載せることである。このすべての鍵は、ドル流動性への純影響が中立であることだ。何も売却されておらず、何も購入されていない。これは単なるスワップ取引である。誰が何を保有できるかという点において、これは純粋に規制上の便宜的な措置に過ぎない。しかし結局、ウォーシュは、FRBのバランスシートを縮小することに成功したと皆に発表できる。しかし実際には、投資家である私たちにとって重要なのは、最終結果が何かということだけだ。最終結果は、何もない。

さらに、ウォーシュはベッセントと衝突することはない。彼らが以前にパウエルの顔写真を使っていた写真があるが、今度は顔をウォーシュに差し替えればいい。結局のところ、我々は38兆ドルの債務を発行しており、政府は資金を必要としている。FRBはその責務を果たし、人々がこれらの債務を購入できるよう市場を秩序立てるだろう。

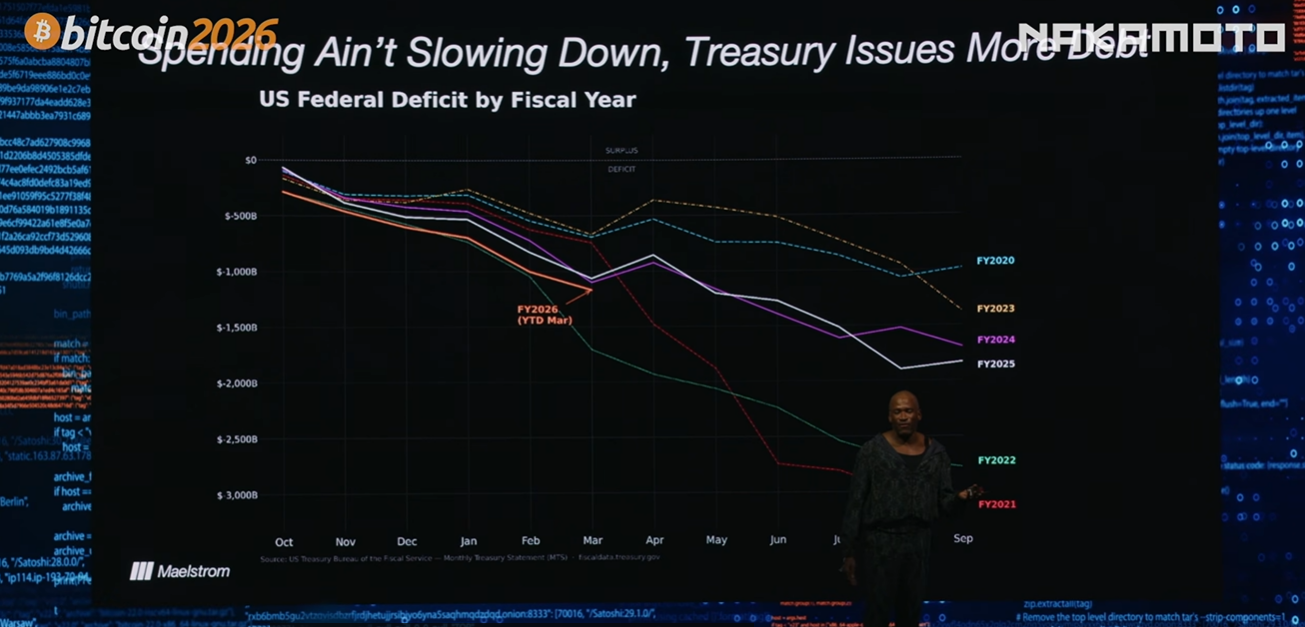

次に支出を見てみよう。これは本会計年度(10月から翌年9月まで)のチャートである。コロナ禍の時期から大統領任期を経て、現在の米国史上最大の平時赤字に至るまで、2026会計年度の赤字は2025会計年度をわずかに上回っている。さて、これらすべての要点は、米国財務省が支出を減らすことはないということだ。トランプ氏は大幅な支出削減を主張していない。昨年のDOGE計画はすでに忘れ去られている。今はすべて戦時支出だ。彼の新たな国防予算は前回より50%高い1.5兆ドルに上る。これは、財務省や政治家がFRBのバランスシート縮小を可能にするために一緒になって支出を減らそうとしているようには聞こえない。

したがって、FRBのバランスシート縮小に関するあらゆる議論は筋が通らない。なぜなら、政治家とその背後にある財務省は、債務の規模を拡大し続けているからだ。ここにもう一つチャートがある。誰がこれらの債務を購入しているのか?外国人による債務購入額は以前ほど多くない。私は、通常ヘッジファンドのベーシス取引に使用される国々を除外した。外国人が保有する25%の債務シェアはほぼ変わっていない一方で、債務総額は大幅に増加していることがわかる。これは、これらすべての債務を買い取るための、価格に敏感でない新たな買い手が必要であることを意味し、その買い手こそが米国商業銀行システムである。

銀行システムが債務保有量を増やせるのは、今年4月1日に発効したばかりの新たな規制、強化補完レバレッジ比率(ESLR)によるものである。この新規則により、銀行はバランスシート上の貸出やその他の項目を支えるために、以前よりも少ない準備金や他の種類の資産を保有することが認められる。つまり、JPモルガンやシティバンクのような大手銀行は、市場でより多くの国債やレポ債を発行し、FRBからロールオーバーを得ることができる。一方、米国経済の貸出エンジンである中小銀行は、建設・産業ローンの貸出額を増やすことができる。

S&Pグローバルは、今回のESLRによるバランスシート縮小が1.3兆ドルの新規貸出を生み出すと推定している。では、なぜ銀行に貸出需要が生じるのか?この分析に対する他のマクロ経済アナリストからの批判の一つは、銀行システムには需要がなく、十分な貸出を生み出していない、あるいは需要が不足していると彼らが考えていることである。しかし、絶好の需要源泉が存在する。それは米国国防総省である。彼らは特定の取引に株式を投入するだけでなく、生産の買取保証も行う。銀行は、企業がこのような保証付きの顧客(政府はお金を印刷できる)を持っているのを見て、彼らに融資を行う。また、爆弾製造に必要な重要資源を採掘する資源開発業者にも融資を行う。

最後に、すべてのAI資本的支出は現在、国家安全保障問題と見なされている。したがって、ハイパースケーラーがフリーキャッシュフローで債務ファイナンスを行うことができず、市場での資金調達を求める場合、彼らは巨大なバランスシートを持つ大手銀行が債務支援を提供する用意があることに気づくだろう。したがって、建設・産業融資を注意深く監視してほしい。週単位でFRBから関連情報を入手できると思う。

銀行貸出の利点は、その乗数効果が中央銀行貸出よりも高く、経験的に約3倍であることだ。我々は経験的にこれを観察してきた。これは、約4兆ド