AIインフラはQ1全体で上昇し、Q2に入り、誰が「高い評価」を維持できるのか?

- 核心的な見解:米国株のAI相場は、Q1の「全産業チェーン全体の上昇」から、Q2の「ファンダメンタルズ検証」段階に入った。市場の焦点は、漠然とした「データセンター拡張」への期待から、ネットワーク、光通信、ストレージ、電力、および設備製造などの細分化された分野における企業の受注、納品、利益、資本支出の実現能力を一つ一つ精査する方向へと移行している。

- 重要な要素:

- 相場の推移:Q1の資金は、AIデータセンター全体の拡張というロジックに基づき、ネットワーク(例:ANET.M)、光モジュール(例:LITE.M)、ストレージ(例:MU.M)、電力(例:VRT.M)、設備製造(例:LRCX.M)など、全産業チェーンの評価を押し上げた。

- Q2の分化ロジック:市場は高い期待に対して「帳尻合わせ」を始めており、各セグメントは同期上昇ではなく、ファンダメンタルズの実現度に応じて分化していく。

- 重要な検証指標:Q2の資金は、以下の5つの側面に特に注目している:新規受注の強さ、顧客集中度とそのペース、生産能力と納品能力、粗利益率の変化、そして超大規模クラウド事業者(Hyperscaler)の資本支出の具体的な投下先とその構造。

- 具体的な分野の注目点:ネットワークと光通信分野では受注の持続性を検証する必要がある。ストレージ分野では、AIが牽引する持続的な需要なのか、それとも周期的な反動なのかを区別する必要がある。電力、熱管理、設備製造分野は、明確な納品と生産拡大のペースにより大きく依存する。

- 市場の反映:MSXプラットフォームの資産プールは、AIインフラチェーン内部のローテーションを明確に反映しており、Q2以降、AEHR.MとAAOI.Mの弾力性が最も強く、年初来の上昇率が高いものにはSNDK.M、LITE.Mなども含まれる。

以前、MSXは総括版の展望「原油価格高騰、利下げ難航、セブンシスターズ停滞:Q2米国株の超過収益、どのメインラインに注目すべきか?」を発表し、Q2の全体的な市場のメインラインを体系的に整理した。この枠組みに沿って深く掘り下げると、Q1の米国株AI相場は、もはや「演算リーダーが上がるかどうか」という単純な話ではないことがわかる。

MSXリサーチの見方では、上がっているのはGPU周辺の数社だけでなく、データセンター全体である。サーバールームを拡張し、帯域幅を上げ、電力供給を補完し、液冷を導入し、生産能力を前倒しする必要がある。

したがって、Q2に入っても、メインラインは変わらないが、相場のリズムは変わる。

その中で、ネットワーク、光、ストレージ、電力、設備製造は依然としてメインライン上にあるが、今後の動きは単純に「AIインフラ」というチェーン全体でバリュエーションを引き上げるのではなく、受注、納品、利益、そしてキャピタル・エクスペンディチャー(設備投資)が期待に応えられるかどうかに注目するようになる。

期間別のパフォーマンスを見ると、Q2以降で最も弾力性が強いのはAEHR.MとAAOI.Mである。年初来(YTD)の次元では、AAOI.M、SNDK.M、AEHR.M、LITE.Mの上昇率がより上位にあり、AIインフラチェーン内部ですでに明確な分化が生じていることが直感的にわかる。

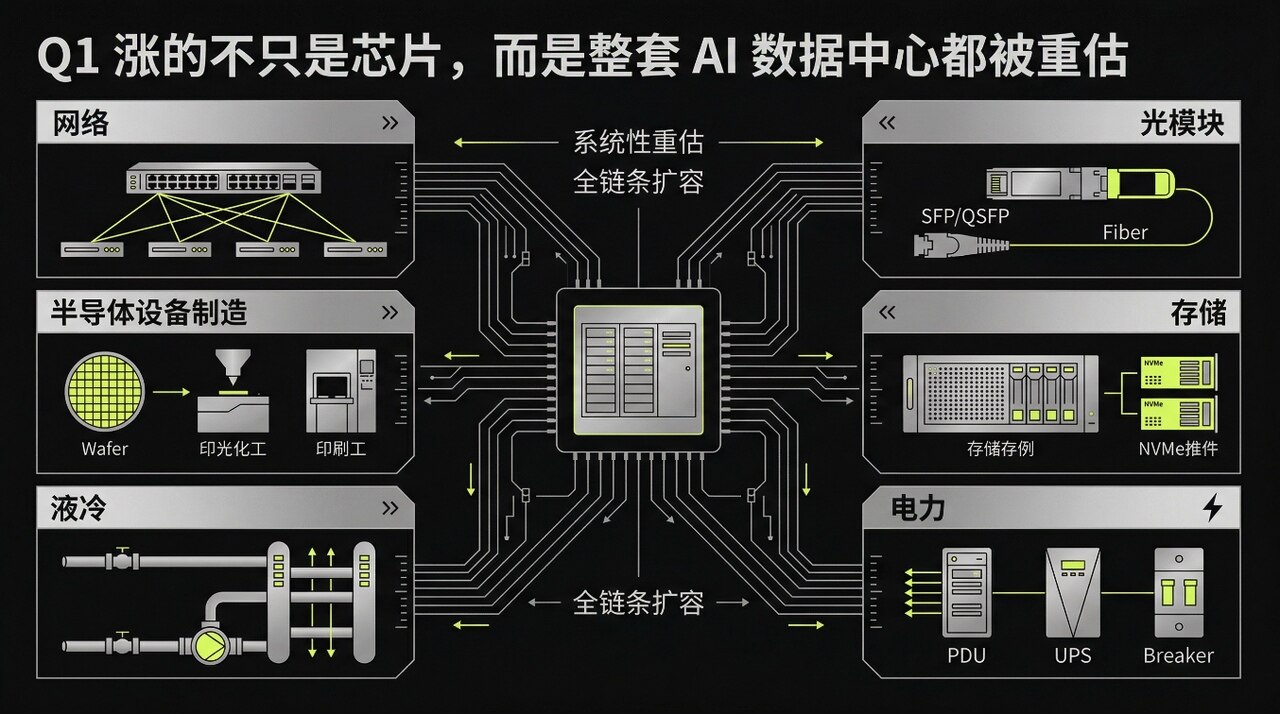

一、Q1で買われたのは特定の企業ではなく、データセンター全体の拡張だった

Q1のこの波の相場で最も明らかな点は、資金が買い進むにつれて、もはや単一のチップだけを注視していないことだ。チップはもちろん依然として入口ではあるが、実際に資本支出を食い尽くすのはデータセンター全体である。ハイパースケーラーがキャピタル・エクスペンディチャー(設備投資)を引き上げ続ける限り、資金は「AIの実装にまだ何が足りないか」という道筋に沿って下流を探し続ける。

MSXプラットフォームの資産プールから見ると、このメインラインにはすでに比較的明確な取引のマッピングが存在する。

最初に強くなったのはネットワークだ。AIクラスターは単体の演算性能競争ではなく、相互接続、帯域幅、レイテンシが勝負を分ける。ANET.Mのようなスイッチのリーダーは当然最前線に立ち、CRDO.M、MRVL.Mは相互接続とアクセラレーター周辺の重要なポイントを注視し、AVGO.Mのようにチップと接続能力の両方を押さえる銘柄も、市場によって一緒に押し上げられる。CIEN.Mはネットワークインフラの外縁部に近いが、サーバールーム間の伝送とデータ移動が増加し続ける限り、完全に避けるのは難しい。クラスターが一旦大きくなると、ネットワークは脇役ではなく、まともな支出項目となる。

次は光だ。AIのトレーニングと推論が高密度化するほど、光モジュールと関連デバイスは前面に押し出されやすくなる。LITE.M、COHR.M、AAOI.M、FN.MはQ1に繰り返し同じラインに分類され、そのロジックは直接的だ。帯域幅を上げ、相互接続をアップグレードし、仕様をより高くする必要がある。前段階では、市場は誰が勝ち誰が負けるかを急いで分けようとはせず、まず「仕様の上昇」という事象そのもののバリュエーションを引き上げた。誰が800Gにいるか、誰が1.6Tにいるか、誰がよりハイエンドの出荷を獲得できるか、これらの相違点は当時は一旦後回しにされた。

ストレージも再分類された。MU.M、WDC.M、STX.M、SNDK.Mは過去にはよりサイクル株として見られることが多かったが、Q1の相場では、資金はすでにそれらを「AIインフラチェーン」の方に押し始めている。理由は難しくない。モデルが大きくなり、データが増え、トレーニングが頻繁になるほど、メモリとストレージはもはやPCやスマートフォンの古いロジックではなく、少なくとも取引のレベルでは、市場はすでにこの種の企業を「データセンター拡張」の枠組みに組み入れて再評価することを厭わない。

さらに後ろには、電力と熱管理がある。VRT.Mのような「電力供給 + サーバーラック + 付帯設備」の典型的な受益者や、GEV.Mのようなより電力設備や送電網方向に偏った銘柄は、Q1には毎日最も熱い位置にいたわけではないが、資金によって持ち上げられた。結局のところ、演算能力はサーバールームに詰め込めるが、電力はどこから来るのか、熱はどうやって逃がすのか、納品は間に合うのか、最終的にはすべて計算しなければならない。データセンターの密度が上がれば、これらの問題は一つも避けられない。

設備製造も遅れを取らなかった。LRCX.M、KLAC.M、AMAT.M、MKSI.M、TER.M、TSEM.M、AEHR.Mというこのラインは、Q1では「増産はさらに下流に伝わる」という期待をより多く享受した。先進プロセス、ストレージ、封測、歩留まり管理、ラインの自動化、そしてテスト・検証の各段階は、一旦市場によって「AI増産の次のバトン」という枠組みに組み入れられると、バリュエーションはそれに沿って上方に移動する。

したがって、Q1の上昇パターンは、一社二社が単独で突っ走るのではなく、チェーン全体が一緒に持ち上げられるものだった。市場はまず一つの事実を認識した。データセンターは拡張する。その後のネットワーク、光、ストレージ、電力、熱管理、設備製造は、すべてテーブルに並べられた。

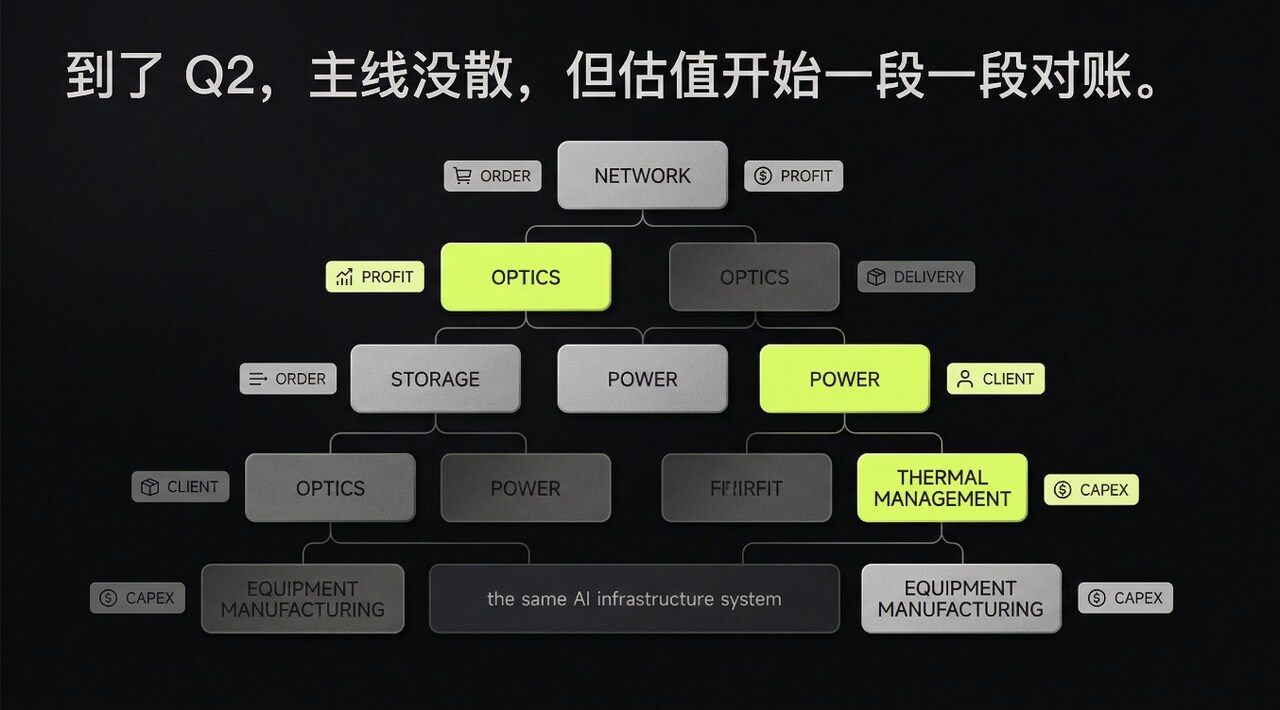

二、Q2に入ると、メインラインは散らばらないが、バリュエーションは一段一段決算を合わせ始める

Q2の問題は、AIのストーリーが突然消えたわけではなく、第一ラウンドの「全チェーンで一緒にバリュエーションを引き上げる」という段階がすでに一巡したことだ。今後も上昇は続くだろうが、以前のように整然とはしなくなる。

ネットワークチェーンと光チェーンは、Q1では高帯域幅、相互接続のアップグレード、クラスター拡張という一連の期待を享受した。Q2に入ると、この期待は消えないが、分解されて計算される。ANET.Mのような顧客基盤がより明確で、製品リズムがより安定した銘柄は、その後、受注の強さが持続できるかどうか注視される。CRDO.M、MRVL.M、AVGO.Mのように相互接続と演算能力周辺の重要な位置を押さえる企業は、市場から顧客構成、出荷リズム、収益認識について追及され始める。CIEN.Mのようなよりネットワークインフラに偏った銘柄は、Q2では新規受注、納品サイクル、プロジェクトの進捗により注目され、チェーン全体に付随してプレミアムを享受することはまずないだろう。

光チェーンは差がつきやすい。なぜなら、同じ仕様アップグレードを語っても、その背後にある顧客、生産能力、歩留まり、価格圧力は同じではないからだ。LITE.M、COHR.M、AAOI.M、FN.Mは前段階では一緒に上昇できたが、Q2に入ると、市場は一つ一つ突き合わせていく。誰の顧客がより安定しているか、誰の出荷がより順調か、誰が利益を残せるか。前段階は「まずは光チェーンとしてみんなで買う」ことに頼っていたが、後段階は誰が決算を支えられるかを見る。

ストレージの方は、より複雑になる。Q1で市場がMU.M、WDC.M、STX.M、SNDK.Mにより「AI化」した価格付けをしたが、Q2に入ると、一言追及する。この需要は実際にどれだけ堅調なのか、利益回復は追いつけるのか、それともまた別のサイクル反動の衣を替えただけなのか。価格、ビット出荷、利益が同時に上向きさえすれば、資金は引き続きバリュエーションを与えるだろう。しかし、財務諸表が十分に堅調でなければ、下落も直接的だ。ストレージのこのラインが最も恐れるのは、AIインフラとして買われたばかりなのに、振り返るとまたサイクル株として押し戻されることだ。

電力、熱管理、設備製造は、Q2ではむしろファンダメンタルズを見やすい。それらは必ずしも毎日最も熱い議論の中心にいるわけではないが、決算を合わせる段階になると、納品、増産、受注の可視性、粗利益率の動向は、むしろより明確になる。VRT.Mの受注と納品リズム、GEV.Mが位置するより広義の電力設備サイクルは、すべてハイパースケーラーの拡張計画と照らし合わせられる。設備製造側では、LRCX.M、KLAC.M、AMAT.M、MKSI.M、![]()

![]()