利下げは2027年まで待つべきか?

- 核心的な見解:米国とイランの軍事衝突およびそれに伴うホルムズ海峡の航行阻害は、エネルギー価格の上昇を通じて米国のインフレを悪化させ、FRBにその金融政策の経路を再評価することを強いており、2026年の利下げ期待は大幅に後退し、トランプ政権の中間選挙に政治的圧力をかけている。

- 重要な要素:

- 衝突により、ブレント原油価格は約70ドル/バレルから一時118ドルまで急騰し、全米平均ガソリン価格は4年ぶりに4ドル/ガロンを突破し、ガソリン価格指数は3月のCPI前月比上昇幅の約4分の3を占めた。

- エネルギーショックは輸送とサプライチェーンを通じて伝播し、食品、物流などの幅広い分野のコストを押し上げており、分析によれば高油価は米国のCPIインフレ率を1〜2パーセンテージポイント持続的に押し上げる可能性がある。

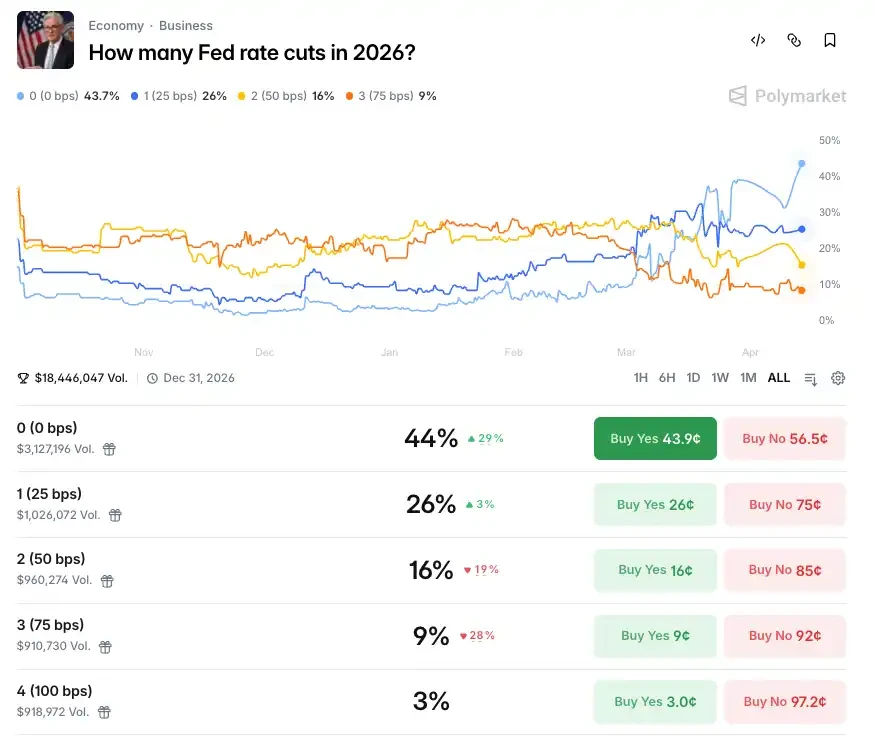

- 市場のFRBによる2026年の利下げへの期待は急激に逆転し、予測プラットフォームのデータによると、年間「利下げゼロ」の確率は衝突前の4%から約44%に急上昇し、年内に政策を変更しない確率は70%を超えている。

- トランプ政権は、中間選挙を支援するための経済刺激策としての利下げという政治的ニーズと、インフレ圧力下でFRBが利下げを実施しにくいという政策のジレンマに直面しており、時間的余裕が限られている。

- イランは交渉で非常に高い要求を提示し、遅延戦略を取る可能性があり、米国の国内政治サイクル(中間選挙)を圧力点として利用する意図があり、状況の行き詰まりを悪化させている。

ガソリンスタンドの価格表示板は、一般のアメリカ人がインフレを最も早く理解する方法である。

3月、全米の平均小売ガソリン価格が4年ぶりに1ガロン4ドルを突破した。OPECの減産でもなく、シェールオイル生産の減少でもなく、戦争が原因である。ペルシャ湾で勃発し、アメリカ本土から1万キロ以上離れた戦争である。

そして、数日前の交渉中断は、我々が引き続き戦争の影響を受けることを意味しており、例えば今年は利下げが行われない可能性がある。

一つの戦争が、インフレを2022年の水準に戻す可能性がある?

2月28日、アメリカとイスラエルは共同でイランに対する軍事攻撃を開始した。これは2026年のアメリカ経済の動向を再定義するタイムラインである。

ブレント原油は、紛争勃発前の1バレル約70ドルから、3月末には1バレル118ドルまで急騰した。その後、原油価格は若干下落したが、最近まで1バレル96ドル前後の高水準を維持している。原油価格の50%以上の上昇の背景には、重要な水路であるホルムズ海峡がある。

イランは事実上ホルムズ海峡の航行を封鎖しており、世界の石油供給の約5分の1がこの水路を経由して輸送されている。報道によれば、交渉中であっても、封鎖状態は概ね解除されていないという。

これは単なる原油価格の問題ではない。ガソリン価格指数は、ほぼ当月のCPI全項目の上昇幅の4分の3を占めており、前月比では21.2%の大幅な上昇、前年同月比では18.9%の上昇を示している。給油のたびに、請求書のたびに、アメリカの一般家庭は具体的で細かな形で罰せられている。先週から、全米の平均小売ガソリン価格が4年ぶりに1ガロン4ドルを突破した。

エネルギーショックは経済全体に広がりつつある。

軽油の値上がりは食品輸送コストを押し上げている。肥料もホルムズ海峡を経由して輸送される重要な輸出品であり、供給の阻害は農家と消費者のコストを押し上げる可能性がある。CPIデータによると、食品価格は前年同月比2.7%上昇した。

食品だけではない。アマゾンは米国とカナダの第三者販売者に対して3.5%の燃料・物流追加料金を課す予定であり、UPSやフェデックスなどの宅配会社もイラン紛争勃発以来、燃料追加料金を引き上げている。インフレの触手はあらゆる隅々にまで伸びている。

2020年から2025年までの原油価格の前年同月比と米国CPIインフレ率の相関関係に基づく試算によると、2026年中にブレント原油価格が1バレル85〜100ドルを維持した場合、原油価格の前年同月比上昇率は30%から50%程度に達し、米国CPIインフレ率をさらに1〜2パーセンテージポイント押し上げる可能性がある。

そして、これは始まりに過ぎない。停戦が継続したとしても、エネルギー施設の破壊とサプライチェーンの混乱は迅速に修復することが困難であることを考慮すると、原油価格はピークからは下落するものの、中期的には紛争勃発前の水準を上回ったまま推移し、CPI前年同月比への押し上げ効果は数ヶ月間持続する可能性がある。

キャピタル・エコノミクスのエコノミスト、ライアン氏は、エネルギー価格によるインフレ効果の一部は、サプライチェーンを通じて消費者側に波及するのに数ヶ月かかる可能性があり、その影響範囲は「非常に広範囲に及ぶ可能性がある」と述べている。

一つの戦争が、米国のインフレ率を2月の2.4%から直接3.3%に押し上げた。つまり、3月のCPI前月比上昇率は0.9%であり、これは「2022年6月以来の最大の月間上昇幅」である。

(注:2022年6月は、ロシア・ウクライナ戦争、新型コロナウイルス、およびFRBの対応の遅れにより、当時のCPI前年同月比上昇率は9.1%に達し、1981年以来の最高水準であった。)

利下げの扉は、半分閉ざされた

戦争前、市場はトランプ政権には精巧に設計された政治的シナリオがあると暗黙のうちに考えていた:

2026年1月30日、トランプ氏は正式に前FRB理事のケビン・ウォーシュ氏を次期FRB議長に指名した。パウエルの時代は終焉を告げた。市場は迅速に価格形成を開始した:新議長就任、利下げの道筋は明確である。ウォーシュ氏が指名を受けた後、ほとんどの市場先物トレーダーは、今年の利下げを2回と予想していた。

この人事配置については、外部からかなり明確な政治的見解があった。ブルームバーグ・エコノミクスの米国経済調査部長であるウィルクス氏は、最終的に誰が指名されるにせよ、就任時には外部からの疑問に直面し、インフレの結果を顧みずに連邦基金金利の大幅引き下げを強力に推進することをFRBで実行することを約束したに違いないと人々が考えるだろう、と述べている。

したがって、年初のほぼすべての経済分析とマクロ判断において、2026年のFRB金融政策の実際の緩和ペースは市場予想を上回る可能性があり、年間で2〜3回、合計50〜75ベーシスポイントの利下げが行われるとされていた。

しかし、戦争後、データは大きく変わった。

Polymarketが現在示している2026年通年の利下げゼロの確率は44%であり、戦争勃発前の今年通年の利下げゼロ確率はわずか4%であった。しかし、戦争が始まって以来、今年は利下げがない確率は一貫して上昇しており、3月末からこの市場の確率は利下げゼロの可能性が最も高い状態で安定している。さらに、現在、1回25ベーシスポイントの利下げの確率は26%である。別の予測プラットフォームであるKalshiは、利下げゼロシナリオの確率を38.5%と設定しており、これらの賭け市場の取引量は真の資金による賭けを反映している。

以前に公表されたFRBの3月17日から18日のFOMC議事録は、多くの当局者が戦争が労働市場に悪影響を及ぼす可能性があり、利下げが必要であることを懸念している一方で、多くの政策決定者がインフレリスクを強調しており、これが最終的には利上げを必要とする可能性があることを示している。FRBは3月会合で3.5%から3.75%の範囲で金利を据え置いた。

一つの議事録に、利下げと利上げの両方の可能性が同時に含まれている。これはおそらくFRBの歴史上、最も厄介な状況の一つでもある。

インフレの持続的な強さにより、一部のエコノミストはFRBが今年は利下げを行わないと考えている。連邦基金金利先物の価格形成は、年内に現状維持の確率が依然として70%以上であることを示している。

ノースライト・アセット・マネジメントのクリス・ザッカレリ氏は、戦争の継続期間とホルムズ海峡の状況が極めて重要であると指摘する。供給ショックが一時的なものであれば、経済は耐えられ、FRBにも年内に利下げする機会がある。しかし、インフレショックがより持続的であれば、彼らは通年で現状維持を余儀なくされるだけである。

EY-Parthenonのチーフエコノミスト、グレゴリー・ダコ氏は慎重に予測し、2026年第4四半期および年末を見据えると、FRBが金融政策を緩和するよう促す要因があるかもしれないが、それは悪い理由によるものになるだろう、と述べている。彼は同時に、現実的な可能性として、FRBの次の行動は利上げであるかもしれない、と提起した。

これはもはや「利下げが数ヶ月遅れる」という問題ではない。これはシナリオが完全に乱された政策危機である。

共和党の情勢はかなり厳しい

トランプ氏の統治理論は常に高度に実利的である。利下げは、単なる金融政策ではない。それはトランプ氏の政治日程の柱の一つである。

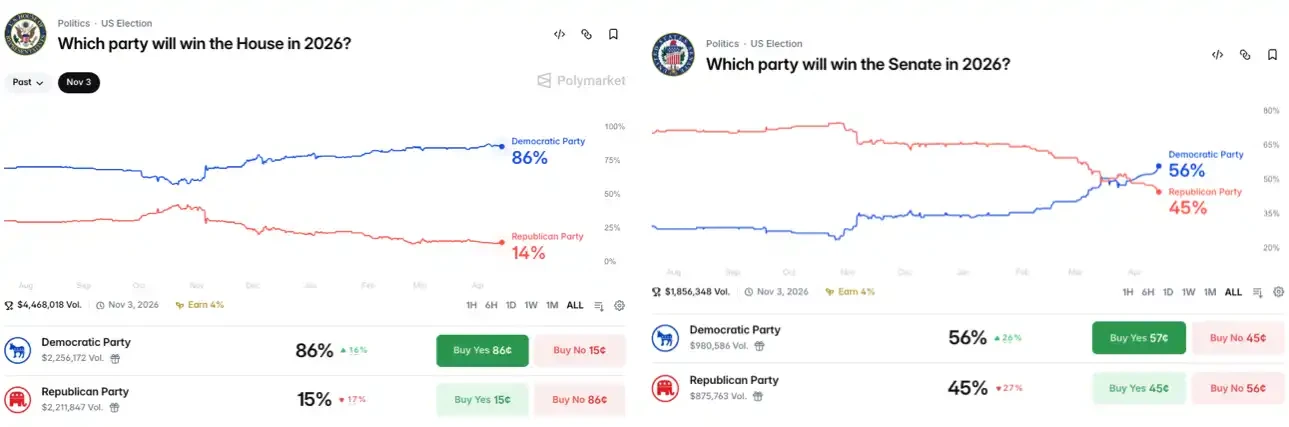

理屈は複雑ではない。利下げは借入コストを押し下げ、消費を刺激し、株式市場を押し上げ、一般の人々にお金がより稼ぎやすくなったと感じさせる。そして、この感覚は投票に反映される。年末には中間選挙という現実的な圧力があり、執筆時点では、Polymarketのデータによると、中間選挙で民主党が下院を勝ち取る確率は86%と非常に高く、上院を勝ち取る確率は戦前の劣勢36%から優勢側の56%に反転している。

共和党の情勢はすでにかなり厳しい。

左が下院、右が上院

問題は、中間選挙の政治的基本面が、6月にはほぼ確定してしまうことである。今から数えると、時間的余裕はほとんど残されていない。

迫り来る中間選挙に集中して準備するために、トランプ氏は資本市場を安定させて実績を挙げるために、紛争の段階的縮小を早急に実現する必要がある。

そうでなければ、原油価格コストの上昇によるインフレは最終的に米国経済に、米国消費者の支出にはっきりと表れ、これはトランプ氏の中間選挙、彼の世論支持率にとって打撃となる。

これがまさに、トランプ氏がなぜこれほど切迫してイランとの交渉を求めているのかの理由である。

イランは時間稼ぎ戦術を使用

そして、イラン側はそれをはっきりと見ている。

4月10日にイスラマバードで開始された交渉は、わずか2日後に決裂を宣言した。4月12日、ヴァンス米国副大統領はイスラマバードで、イランの核兵器問題を理由に双方の交渉が決裂したことを発表し、米国代表団はパキスタンを離れワシントンに戻った。

交渉の失敗は意外なことではない。

双方の条件の隔たりは、交渉開始前からすでにテーブルの上に置かれていた。分析によると、米国の要求には以下が含まれる:イランは無条件でホルムズ海峡を開放しなければならない、すべての核活動を停止しなければならない、イランのミサイルの数と種類は制限されなければならない、今後イスラエルに到達可能なミサイルを持ってはならない、すべての代理人との関係を断たなければならない。一方、イランが米国に提示した条件も同様に高かった:すべての米軍が中東全域から撤退すること、米軍とイスラエルは中東でのすべての戦争行為を停止すること、米国は過去47年間にわたるイランに対するすべての経済制裁を解除すること、米国はイランに戦争賠償を行うこと。

これは二つの接近した案ではない。これは二つの並行宇宙の要求である。

そして、一部の米国のシンクタンクは、イランは「持久戦」を選択し、中間選挙を米国に対する「圧力点」として利用する可能性があると考えている。

これを理解するには、米イラン間の根本的な非対称性を理解する必要がある:トランプ氏には任期があるが、イランにはない。独裁国家として、イスラム共和国はほぼ半世紀にわたって存在し、選挙による政権交代の圧力はない。イランは2026年末までに何かを成し遂げる必要はない。ただ待てばよい。トランプ氏の中間選挙の時間的余裕がなくなるまで、共和党が下院で圧力を受けるまで、ワシントンの政治的コストが十分に高くなるまで、米国自身が降りるための理由を見つけるまで。

もしトランプ氏が戦端を継続し、陸軍をイランに派遣すれば、それは米国が再びこの戦争に巻き込まれ、長期的にイランと絡み合うことを意味し、これは米国の国家安全保障戦略に合致せず、トランプ氏自身の多くの内政外交の議題にとっても衝撃となる。

トランプ氏自身も交渉の困難さを認めている。彼は、交渉は順調に進んでおり、大部分の議題で合意に達したが、唯一本当に重要な点、つまり核問題については合意に至らなかった、と述べている。核問題は、まさにイランが短期的には決して譲歩しない一線である。

現在の状況全体は次のとおりである:トランプ氏は利下げの要請、中間選挙の圧力、そしてイランへの開戦という軍事的負担の三つを同時に一つの時計に押し付けている。そして、その時計は11月に向かって加速している。イランは勝つ必要はない。ただ持ちこたえ、この交渉を引き延ばし続ければよいだけである。