MSX Q1 総括レビュー・ Q2 銘柄展望:米株メインストリームを掴み、精密な銘柄選別方法論

- 核心的見解:2024年第一四半期の暗号市場全体が低迷する中、分散型RWA取引プラットフォームの麦通MSXは、産業トレンドが明確で、業績実現が見込まれる中小時価総額の米株トークン銘柄に焦点を当てることで、目覚ましい銘柄選別パフォーマンスを実現しました。その成功の核心は、マクロなナラティブに依存するのではなく、実際の資金フローと産業実現の経路を追跡することにあります。

- 重要な要素:

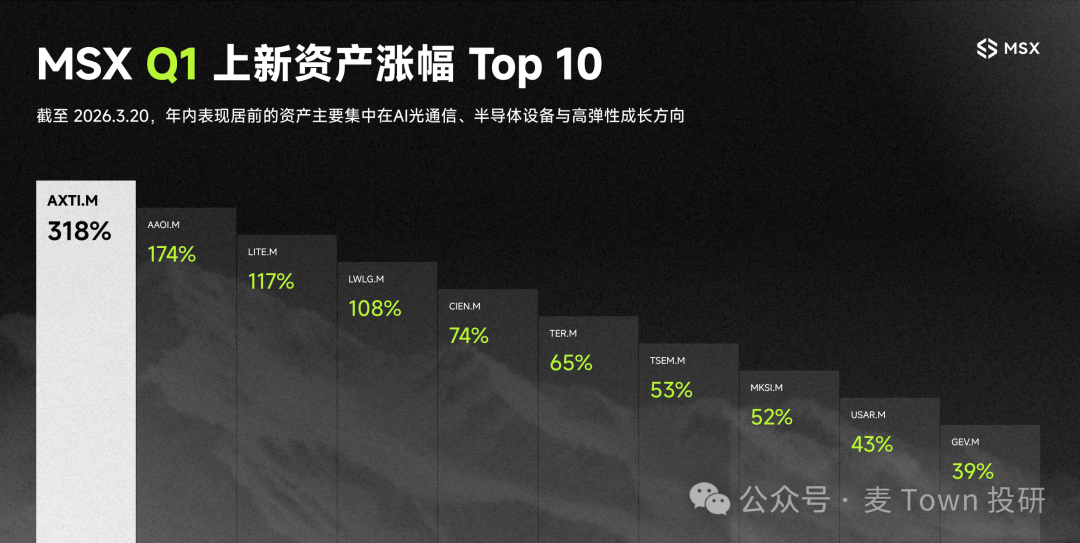

- MSX Q1では39の米株トークン銘柄を上場し、うち38銘柄がプラスリターンを達成、平均上昇率は37.6%に達し、4銘柄は100%超の上昇率を記録、主にAIハードウェアと光通信のメインストリームに集中しました。

- 銘柄選別フレームワークの核心は、壮大なナラティブを避け、産業トレンドが明確で、実際の受注伝播と業績実現のある中小時価総額企業の発掘に専念することであり、大盤の反転に賭けることではありません。

- AIハードウェアと光通信がシステマティックな機会として認識されたのは、大規模テクノロジー企業の決算報告における急増した資本支出ガイダンスを追跡し、サプライチェーンを下流へ伝播する実際の需要を確認したことに基づいています。

- プラットフォームのポートフォリオ戦略は構造的完全性を強調し、軍需・航空宇宙などテクノロジーサイクルとの相関が低い防御的なエクスポージャーを組み込むことで、高い弾力性を持つ攻撃的銘柄のリスクをバランスさせています。

- 新規上場のペースは、産業データの着地と市場資金の選好に動的に追随した結果であり、機械的な計画ではなく、市場との高頻度な相互作用を実現しました。

- 現在、資金はナラティブに乏しい暗号市場から、より確実性の高い米株、特にAI産業の実現サイクルへ流れていると考えられ、ユーザーが米株基礎分析を学ぶ需要の増加も観察されています。

- Q2を展望すると、AIハードウェアと光通信は依然として核心的な方向性ですが、銘柄選別はより分化が進むでしょう。同時に、航空宇宙や過小評価されている可能性のあるソフトウェアSaaSセクターの構造的機会にも注目しています。

オリジナル | Odaily(@OdailyChina)

著者 | 秦暁峰(@QinXiaofeng 888 )

過ぎ去った第1四半期、暗号資産市場は低迷した。地政学的緊張(イラン衝突など)、マクロの不確実性、リスク選好の低下の影響を受け、ビットコインは年初の約87,500ドルから約66,700ドルまで下落し、約23%の下落となり、2018年以来最悪の四半期スタートとなった。他のアルトコインはさらに悲惨な状況だった。伝統的資産のトークン化やAIセクターは依然として成長を維持しているが、市場全体のナラティブは枯渇している。

これに対し、米国株式市場は別のシナリオのようだ。「マグニフィセント7」が全員2桁の下落を記録し、マイクロソフトが23%の大幅下落で2008年以来最悪の四半期パフォーマンスとなったにもかかわらず、収益効果は消えず、いくつかのホットセクターが急速にローテーションし、良好な成績を収めている。これらの優良資産は、分散型RWA取引プラットフォームである麦通MSXが最初に上場した。

データによると、2026年第1四半期、MSXプラットフォームは合計39の新規米国株トークン銘柄を上場し、米国個別株、セクターETF、マクロツールにまたがり、軍事・航空宇宙、エネルギー・資源、AIハードウェア、光通信、地域配分の5つの主軸をカバーした。結果から見ると、これらの銘柄群は全体として優れたパフォーマンスを示した。執筆時点で、39銘柄中、マイナス収益を記録したのは1銘柄のみ(CRDO.M、-7.81%)で、残りはすべてプラス収益となった。そのうち、年初来で100%を超える上昇率を記録した銘柄は4つ:AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)、LWLG.M(+108.95%)で、いずれもAIハードウェアと光通信の2つの主軸に集中している。これ以外にも、50%を超える上昇率を記録した銘柄は7つあり、全体の約5分の1を占めている。

4月2日夜、OdailyはMSX麦通リサーチのリサーチャーであるFrankを招き、MSX麦通のQ1の戦績を振り返り、Q2の新規上場銘柄について展望し、リスナーが米国株の主軸を掴み、銘柄選択を精密に行う手助けをした。

Odaily:MSXはQ1に39銘柄を新規上場し、38銘柄がプラス収益、平均上昇率は37.6%でした。このような勝率は現在のボラティリティの高い市場では非常に珍しいですが、この「優等生」成績表の背後にある銘柄選択フレームワークの核心は何ですか?

Frank:まず表現を修正したいのですが、Q1は「ボラティリティ」ではなく、本当の意味での「下落」でした。

第1四半期全体を通じて、S&P 500(-4%)とナスダック(-7%)は横ばいではなく、実際に下落していました。特にウエイトの大きいハイテク株の圧力は非常に明白で、マイクロソフト、テスラ、Meta、グーグル、NVIDIA、アマゾン、アップルといったコア資産は、程度の差こそあれ、軒並み調整を経験し、200日移動平均線を割り込む銘柄さえありました。

つまり、麦通MSXの「Q1 39銘柄新規上場、38銘柄プラス収益、8銘柄が50%以上の上昇」という成績表の背景は、市場全体が下落し、大型株が評価損を出している環境の中で生み出されたものなのです。

この結果の背後にあるロジックを分解すると、率直に言って、リズムをうまく捉えたことも一因です。一部の銘柄の上場タイミングは、確かに上昇開始の直前でした。しかし、運以上のもの、より重要なのは、麦通MSXの銘柄選択には常に比較的安定した原則があることです:

見かけ上の成長余地は大きいが、産業の方向性が明確でない銘柄には手を出さず、大型株の底値がいつ訪れるかも賭けません。それよりも、産業トレンドが明確で、資金の伝達チェーンがはっきりしており、業績が徐々に実現する可能性のある中小時価総額銘柄を探すことを好みます。

簡単に言えば、私たちは大きな方向性が突然反転するかどうかを賭けているのではなく、確実性が最も高い産業チェーンに沿って掘り下げているのです。誰が受注を獲得しているか、誰が設備投資を受けているか、誰が産業トレンドの拡大の中で真に恩恵を受けているか、そのような企業を重点的に見ています。

もっと直接的に言えば、私たちはある壮大なナラティブが突然反転するかどうかを賭けているのではなく、確実性が最も高い産業チェーンに沿って掘り下げているのです。誰が受注を獲得しているか、誰が設備投資を受けているか、誰が産業拡大の中で真に恩恵を受けているか、そのような企業ほど麦通MSXの観察と新規上場の視野に入りやすくなります。だからこそ、指数と大型株が全体として圧力を受けている環境の中でも、私たちはQ1で比較的見事な「優等生」成績表を作り上げることができたのです。

Odaily:Q1の新規上場銘柄を、AIハードウェア、光通信、エネルギー・資源、軍事・航空宇宙、地域配分ツールの5つの主軸に分類していますが、これら5つの主軸は四半期初にどのように識別され、「取引可能な方向性」として確立されたのでしょうか?定量的またはマクロ指標による裏付けはありますか?

Frank:実際、この5つのラインは四半期初に「計画」されたものではなく、より正確には、産業動向、決算データ、市場の異変を継続的に追跡する過程で、徐々に浮かび上がってきたものです。

麦通MSXの麦点リサーチチームは日常的に、大手ハイテク企業の決算、設備投資(Capex)ガイダンス、産業チェーンデータ、そして最新のホットなナラティブや資金が異動しているセクターを注視することを重要なアクションとしています。

例えば、Meta、マイクロソフト、グーグル、アマゾンがAIインフラ関連の設備投資を引き続き上方修正するとき、これらの数字は決算書上では冷たい予算に過ぎないように見えますが、本質的には、必ずサプライチェーンを下流に伝播していきます——チップ、光モジュール、電力設備、冷却・テスト工程へと流れていきます。

ですから、私たちがマクロ判断をしているというよりは、むしろ資金の流れと産業実現の経路を追跡していると言えます。なぜなら、大手ハイテク企業が実際に支出するお金は、多くの抽象的なマクロ指標よりもはるかに説明力があるからです——PMI、金利予想、マクロ見通しももちろん重要ですが、実際に契約を結び、発注し、生産能力拡張を開始するリアルマネーこそが、最も確かなシグナルなのです。

この基礎の上で、私たちはさらに、どのセクターの企業が実際に受注を獲得し、収益と利益が現れ始めているか、どの企業が単なる概念先行、センチメント先行のものなのかを区別します。

エネルギー・資源、軍事・航空宇宙といった方向性については、その駆動力はAI産業チェーンとは完全には同じではなく、より政策、地政学、サイクルロジックに偏っていますが、本質的には麦通MSXの同じスクリーニング基準に合致しています。つまり、まず駆動力が現実的かどうかを見て、次に恩恵が具体的かどうかを見て、最後に取引性が成立するかどうかを見るのです。

Odaily:その中で、AIハードウェアと光通信がQ1で最も強力な二大主軸となりましたが、これら二つのラインが「システマティックな機会」であり、短期的な取引テーマではないと確認したのはいつ頃ですか?

Frank:AIハードウェアのこのラインについては、実は私たちのリサーチ部門は昨年のQ2、Q3から注目していました。その段階では、市場のほぼすべての注目はNVIDIAに集中していましたが、麦通MSXはより早くサプライチェーンの上流・下流を見始め、誰がパッケージングをしているか、誰が冷却をしているか、誰が電源管理をしているか、誰がより細分化された付帯ニーズを引き受けているかを探していました。

なぜなら、非常に単純な道理があります。NVIDIAの時価総額はすでに数兆円に達しており、確実性は高いものの、伸びしろは限られています。一方、そのTier 2、Tier 3サプライヤーはまだ業績爆発の初期段階にあり、ここには二つの伝播が存在します:一つは受注、収益、利益が産業チェーンに沿った実際の伝播、もう一つは市場の注目、資金選好、ナラティブの人気のローテーション伝播です。前者はファンダメンタルズを決定し、後者は評価の見直しを決定しますが、この両者には時間が必要です。

光通信の確認時期はもう少し遅く、昨年Q4から今年1月の間でした。重要な転換点は、大手ハイテク企業のQ3、Q4決算が相次いで発表された後、設備投資ガイダンスが次々と積極的になったことです。この計算をしてみると、データセンターが拡張され、コンピューティング密度が向上すれば、これらのコンピューティングノードを接続するインフラ、つまり光モジュール、光ファイバー、スイッチング、相互接続部分の需要は、「あるかもしれない」ではなく、「確実にある」ということがわかります。

ですから、麦通MSXがあるラインがシステマティックな機会を有するかどうかを判断する際の核心基準は、決してそのコンセプトが人気があるかどうかではなく、その産業チェーン上に実際の受注が伝播しているか、リアルマネーが流れているか、重要な工程に位置し、すでに収益成長に反映されている企業があるかどうかです。

これらの条件を満たして初めて、それは短期的な投機テーマではなく、継続的な配分と新規上場に値するシステマティックな機会となります。純粋にストーリーだけの方向性には、通常手を出しません。

Odaily:これに対し、軍事・航空宇宙と地域配分ツールの上昇率は突出していませんが、それでも体系に組み込まれています。これらがポートフォリオの中で果たす真の価値はどのように評価されますか?

Frank:上昇率が突出していないことは、まさにそれらが本来果たす役割が「攻撃の矛先」ではないことを示しています。

成熟したプラットフォーム型製品のロジックにおいて、すべてのエクスポージャーを高弾性セクターに賭けることは不可能です。例えて言うなら、もしユーザーの手元がすべてAIハードウェア、光通信の銘柄だったら、今振り返ってみればQ1は非常に快適だったでしょうが、一度メインラインが調整局面に入れば非常に受け身になります。ちょうど今日、キャシー・ウッドに関する記事を読みましたが、彼女の投資スタイルは非常にアグレッシブで、セカンダリーマーケットをやっているとはいえ、VCのような根本的なロジックでアグレッシブな投資を行っています。

これは非常に諸刃の剣になりやすく、左側(上昇局面の初期)を捉えたときは非常に急激に上昇します。2020-2021年の大幅利下げを背景としたハイテク株の強気相場は、キャシー・ウッドを「女性版バフェット」として祭り上げ、運用資産は一時5900億ドルに達しましたが、下落するときも同様に悲惨で、今では70%下落し、数百億ドルが蒸発しています.....

結局のところ、高弾性性は長所ですが、構造的なヘッジと分散がなければ、それは同様に諸刃の剣になります。

ですから、軍事・航空宇宙と地域配分ツールの価値は、「異なる方向性のエクスポージャー」を提供することにあります。結局のところ、軍事・航空宇宙には独自の独立した駆動要因があり、AIサイクルとの相関性は非常に低いです——地政学的な駆け引きの激化、各国の国防予算の増加、これらはテクノロジーサイクルとは完全に同期しないロジックです。地域配分ツールはよりツール的な属性が強く、例えばユーザーが米国市場以外のエクスポージャーを簡単に配分できるようにします。

この種の銘柄は最大の上昇率を貢献するためではないかもしれませんが、ユーザーが麦通MSXプラットフォーム上でより完全で、より回復力のあるポートフォリオを構築することを可能にします。私たちがプラットフォォームを作るのは、ユーザーに最も上昇するものだけを与えるためではなく、十分に多く、十分に使いやすい配分ツールを提供し、ユーザーが異なる市場環境に対応できるようにするためです。

これも麦通MSXが新規上場体系で一貫して堅持している点です。攻撃的な弾性性と構造的な完全性の両方を備えている必要があります。

Odaily:Q1の新規上場リズムは、明らかに段階的に推進されています:1月はマクロ的基礎フレームワークに偏り、2月はAIインフラを深堀りし、3月はツールと材料を補充しました。このような動的追従メカニズムをどのように理解しますか?このリズムは能動的に設計された結果ですか、それとも市場センチメントと資金の流れに追従した動的調整ですか?

Frank:両方ですが、もしどうしてもウエイトを分けるならば、動的調整の比重の方が大きいです。

1月がマクロフレームワークに偏ったのは、年明けに最初に加温したのがエネルギー、資源、地政学関連の手掛かりであり、市場が最初に反応を示したのもこれらの方向性だったからです。2月になると、大手ハイテク企業の決算が相次いで発表され、設備投資(Capex)データが次々と予想を上回り、この時点でAIインフラの細分化された工程をより確信を持って深堀りできるようになりました——誰が光モジュールを作っているか、誰が液冷を作っているか、誰が電力関連設備を作っているか、誰が実際に拡産ロジックから伝