ユートピア的ナラティブから金融インフラへ:暗号VCの「脱神話化」と方向転換

- 核心的見解:暗号通貨業界全体の資金調達は歴史的なピークに回復していないものの、ステーブルコイン決済分野は現在、ベンチャーキャピタルが最も熱いレースとなり、その資金調達額は2025年に爆発的に増加し、資本が初期のWeb3ナラティブから明確な金融的応用価値を持つ現実のインフラへとシフトしていることを示している。

- 重要な要素:

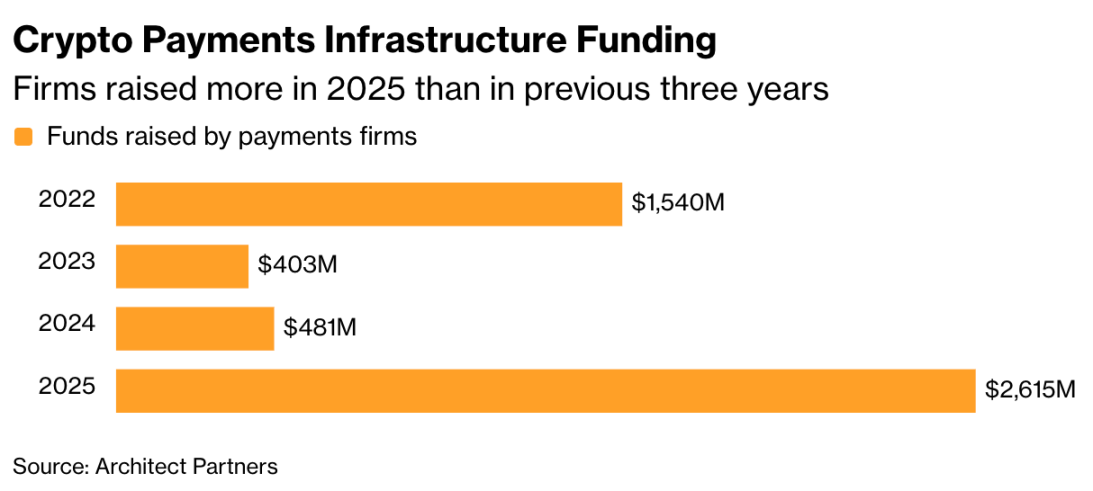

- 2025年の暗号決済関連企業の資金調達総額は260億ドルに急増し、過去3年間の合計を上回り、資金を集める三大サブセクターの一つとなった。

- ステーブルコインの2025年総取引量は72%急増し、33兆ドルに達した。その核心的な魅力は、効率的かつ低コストで国境を越えた価値移転が可能な点にある。

- マスターカードやStripeなどの伝統的金融機関は、大規模な買収(例:BVNKを180億ドルで買収)を通じて、ステーブルコイン決済インフラへの積極的な展開を図っている。

- 決済ブームとは対照的に、チェーンゲームなどのWeb3アプリケーションの資金調達は急激に縮小し、2025年には独立した統計カテゴリーとしてリストされなくなった。

- 業界は依然として課題に直面しており、Visaやマスターカードなどの大規模な決済ネットワークがチャネル配布権を掌握していることが、ステーブルコイン決済企業にとっての主要な障壁となっている。

原文著者:Suvashree Ghosh、Matt Haldane

原文翻訳:Saoirse、Foresight News

かつて、暗号業界は「ブロックチェーンであって、ビットコインではない」というスローガンを掲げ、分散型台帳技術が金融アプリケーションを超え、インターネットを根本的に再構築すると主張していました。しかし、最近の資金調達トレンドは、現実世界では依然として現金が王様であることを示しています。

2020年代初頭のWeb3とNFTブームが去って以来、暗号業界への投資熱は明らかに冷めています。しかし、市場には一つのセグメントが逆風の中でもますます多くのベンチャーキャピタルを惹きつけています——それはステーブルコイン決済です。

Stripeが昨年Bridgeを11億ドルで買収したことは、伝統的な金融機関がステーブルコイン決済への参入を開始した初期のシグナルでした。その後、ARQ、KAST、RedotPayなどの新興企業が相次いで新たな資金調達に成功し、クロスボーダー決済ルートとステーブルコインベースの金融サービスの構築に充てられています。マスターカードが先週BVNKを18億ドルで買収したことは、この分野に対する市場の強い関心を裏付けています。

「ステーブルコイン関連の新興企業は、現在ほぼ最もホットなベンチャーキャピタル資金調達分野です」と、Dragonfly CapitalのジェネラルパートナーであるRob Hadick氏は述べています。「ステーブルコインはすでに暗号業界全体から独立し、真に広範な現実世界での実用化を達成した数少ない画期的なアプリケーションの一つとなっています。」

暗号資金調達の年次報告書に特化したArchitect Partnersのデータによると、2025年の暗号決済関連企業の資金調達総額は26億ドルに急増し、過去3年間の合計を上回りました。マスターカードによるBVNK買収の追い風もあり、今年はこの数字がさらに上昇すると予想されています。

暗号決済インフラ資金調達:2025年の各社資金調達額が過去3年間の合計を上回る

一方、暗号業界全体の私募資金調達額は、2024年の約130億ドルから2025年には204億ドルに増加しましたが、依然として2022年のピークである276億ドルを下回っています。

暗号通貨企業資金調達総額:暗号通貨資金調達取引件数は昨年上昇したが、依然として2022年のピークには達していない。

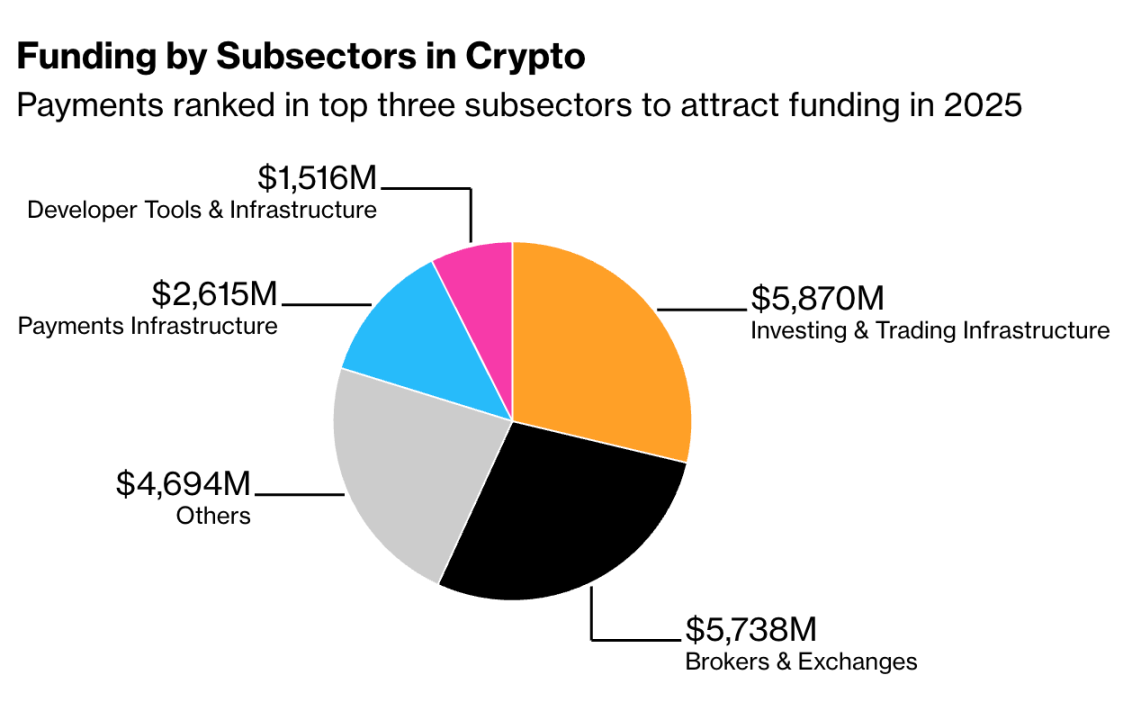

現在、私募資金が最も集中している二大分野は「投資・取引インフラ」と「ブローカー・取引所」であり、いずれも金融アプリケーション関連事業です。決済インフラは確実に第3位を維持しています。これとは対照的に、かつてWeb3とNFTブームの中心であったブロックチェーンゲーム分野は、2022年の37.6億ドル(総資金調達額の約14%)から、2025年には独立した統計カテゴリーとしてリストされなくなりました。

実際、2022年には様々な分散型アプリケーション(Web3機能層)の合計資金調達額は52億ドルに達しましたが、2025年の報告書では、コンシューマー向けDAppのみが残り、その資金調達額はわずか8.64億ドルでした。

暗号通貨各セグメントの資金調達状況:決済分野が2025年に資金を集めた三大サブ業界の一つにランクイン

ステーブルコインは、ブロックチェーンにより堅牢な金融インフラを構築しています。この種のトークンは通常、米ドルと1:1でペッグされ、裏付け資産に価値をリンクしています。トランプ政権の暗号親和的な政策の後押しもあり、市場のステーブルコインへの熱意は昨年、かつてない高みに達しました。

Artemis Analyticsのデータによると、2025年のステーブルコイン総取引量は72%急増し、33兆ドルに達しました。現在、規模が最大の二つのステーブルコインは、Tether社のUSDTとCircle社のUSDCです。

Circleの株価は火曜日に史上最大の下落を記録し、投資家は米国のステーブルコイン規制に生じうる調整と業界競争の激化の影響を評価しています。しかし、ステーブルコインの中核的な魅力は依然として明確です:可能な限り効率的に資金を移動させることです。

クロスボーダー決済は今なお、プロセスが遅く、コストが高く、多額の資金を拘束しています。フィンテックが発展してきたにもかかわらず、国際送金は依然として、異なる司法管轄区域に事前資金預託口座を開設することに大きく依存しています。

「ステーブルコインはこの状況を一変させました」と、クロスボーダー決済企業Niumの共同創設者兼CEOであるPrajit Nanu氏は述べています。「それは価値を世界中でほぼリアルタイムに移動させることができ、同等レベルの資金効率の低下を引き起こしません。これが投資家が次世代決済の中核インフラと見なす理由です。」

この業界には依然として強力な「ゲートキーパー」が存在します。Visaやマスターカードなどの大規模決済ネットワークが、決済端末へのアクセス権を握っています。Architect Partnersの創設者兼マネージングパートナーであるEric F. Risley氏は報告書の中で、チャネル流通の問題は「すべてのステーブルコインおよび関連決済企業の頭痛の種である」と記しています。

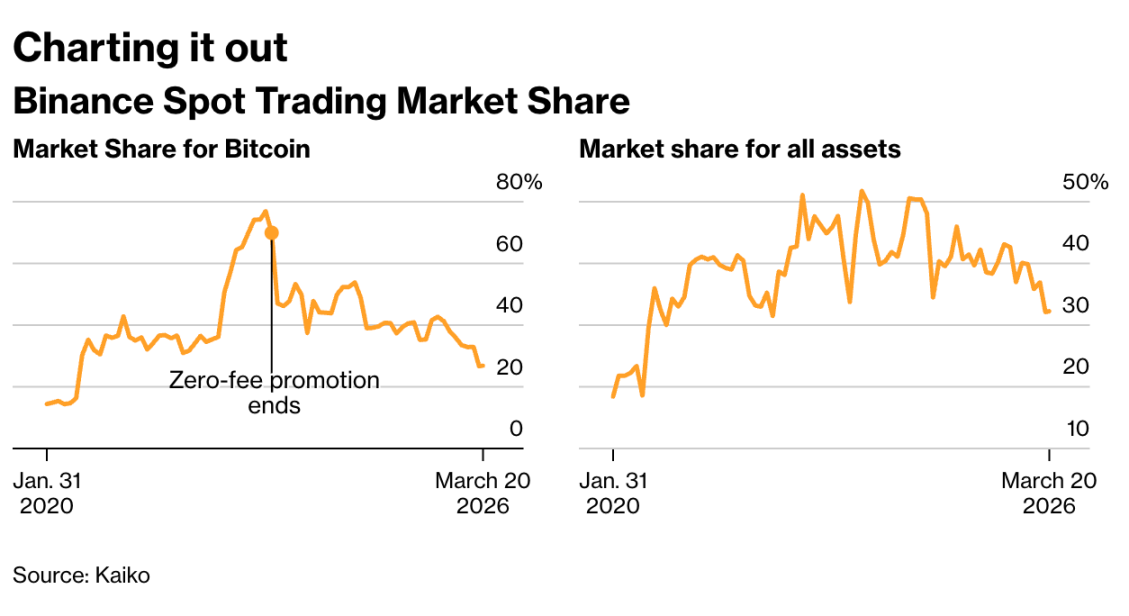

バイナンス現物取引市場シェア推移図

今年2月までに、バイナンスのビットコイン現物取引におけるシェアは27%に低下し、全通貨取引シェアは52%から32%に下落しました。同社の最も収益性の高いデリバティブ事業のシェアも同様に大幅に下落し、34%にまで低下しました。

フランクリン・テンプルトンはOndo Financeと提携し、ETFトークン化商品を立ち上げ、暗号ウォレットを通じて24時間取引可能とし、数十年来のファンド投資が依存してきた証券口座と時間制限取引ルールを迂回しました。

業界の声

「現在のこのイベントがラスベガスで開催されていることの皮肉は、まさに顔に吹きかかるようです」と、モーニングスターのクライアントソリューション部門責任者であるBen Johnson氏は率直に述べ、この業界は「すでに投資とギャンブルの間の一線を完全に越えており、戻る余地は全くない」と指摘しました。

投資を簡素化するために生まれたはずのETFが、今や米国で最新式の金融ギャンブルの媒体となっています。ブルームバーグ・インテリジェンスのデータによると、昨年新規発行された1000のファンドのうち、36%がレバレッジ商品または暗号関連ファンドでした。