ウォール街が2026年を集団で悲観視、石油危機は景気後退を引き起こすか?

- 核心的な見解:複数のトップ機関が最近、米国の今後12か月の景気後退確率を一貫して30%以上に引き上げており、その背景にある核心的な駆動要因はホルムズ海峡危機に起因する原油価格ショックである。このような稀に見るコンセンサス自体が、企業と消費者の行動に影響を与えることで、経済の下方リスクをさらに悪化させる可能性がある。

- 重要な要素:

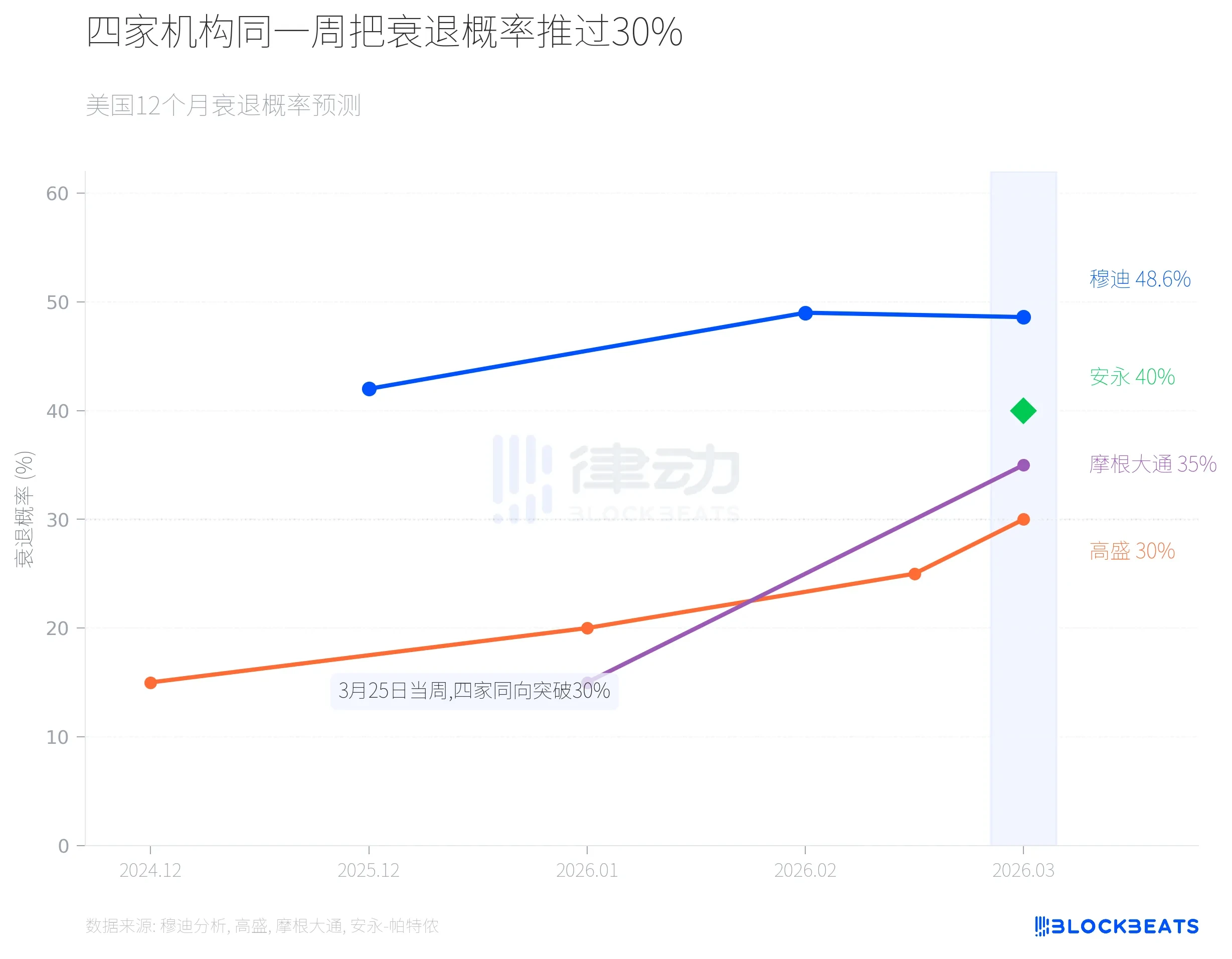

- 四つの機関(ムーディーズ、ゴールドマン・サックス、JPモルガン、EY-Parthenon)が最近、米国の景気後退確率をそれぞれ48.6%、30%、35%、40%に引き上げ、予測経路はいずれも急速な上昇傾向を示している。

- 核心的なリスク変数は原油価格であり、地域紛争によりブレント原油は約70ドル/バレルから100ドル超へ上昇。IEAはこれを「1970年代以来のエネルギー供給に対する最大の攪乱」と称している。

- 歴史的データによると、過去5回の大規模な原油価格ショックのうち4回が景気後退を引き起こしており、JPモルガンの試算では、原油価格が10%持続的に上昇するごとに米国GDPを約15~20ベーシスポイント押し下げるとしている。

- ブラックロックCEOのラリー・フィンクは極端なシナリオの枠組みを提示:原油価格が40ドルまで下落して成長をもたらすか、または100ドル超で持続して世界的な景気後退を引き起こし、農産物サプライチェーンにも波及する。

- 最近の経済データは弱含みであり、例えば消費者信頼感指数は歴史的低水準、2月の非農業部門雇用者数は予想外に減少しており、機関の悲観的予測と共鳴している。

- 複数の機関の方法論は異なるが結論は収束しており、このコンセンサスは自己実現的となり、企業と消費者が支出を縮小させることで、経済見通しをさらに悪化させる可能性がある。

3月25日の週、ムーディーズ・アナリティクス、ゴールドマン・サックス、JPモルガン、EY-Parthenonの4機関が、それぞれ異なる方法論を用いながら、米国の今後12ヶ月間の景気後退確率を30%以上に引き上げた。ムーディーズは48.6%、EY-Parthenonは40%、JPモルガンは35%、ゴールドマン・サックスは30%を示した。

この事実自体が、いかなる具体的な数字よりも重要である。

4本のラインが同時に上昇

ムーディーズ・アナリティクスの機械学習モデルが最も高い数値を示した。Fortune誌3月25日報道によれば、ムーディーズのチーフエコノミスト、マーク・ザンディ(Mark Zandi)氏は、この数字が2024年12月にはわずか15%だったが、2025年末には42%に上昇し、今年2月には49%に跳ね上がり、最新の計算結果は48.6%になったと述べた。ザンディ氏は、次のデータラウンドでこの数字が50%を超える可能性が高いと予想している。基準となる景気後退確率は通常15%から20%の間であり、現在の数値は正常水準の約3倍に達している。

ゴールドマン・サックスの推移も同様に急峻だ。Fortune報道によると、ゴールドマン・サックスの2024年12月の予測は15%だったが、今年1月に20%に微調整され、3月12日には25%に引き上げられ、3月25日には30%に達した。2週間ごとに1段階引き上げるペースは、ゴールドマンの歴史的な予測では珍しい。ゴールドマンは同時に、PCEインフレ予測を0.2ポイント上方修正して3.1%とし、年間GDP成長率予測を2.1%に下方修正し、初回利下げの予想時期を6月から9月に延期した。

JPモルガン・グローバルリサーチは35%を示した。CNBC 3月19日報道によれば、JPモルガンのエコノミストは同時にS&P500の年末目標値を7500ポイントから7200ポイントに引き下げ、極端なシナリオでは6000ポイントまで下落する可能性さえあるとしている。

EY-Parthenonは4社中最も遅れて発言したが、提示した40%の確率には興味深い限定詞が付いていた。World Oil誌3月24日報道によると、EY-Parthenonのチーフエコノミスト、グレゴリー・ダコ(Gregory Daco)氏は、現在の状況を「多次元擾乱」と定義し、その理由として、原油供給だけでなく、製油システム、LNGインフラ、肥料サプライチェーンにも波及している点を挙げた。これは、仮に原油価格が下落しても、インフレ圧力が同時に消えるわけではないことを意味する。

原油価格ショックの歴史的勝率

4機関の核心的な仮定には、共通の変数がある。原油価格だ。2月28日に米国・イスラエルがイランへの攻撃を開始して以来、ブレント原油は約70ドル/バレルから上昇を続け、3月8日には100ドルを突破(4年ぶり)、先週には一時115ドルに達した。3月25日現在、102.22ドルで取引を終えた。

IEA 3月報告書によると、ホルムズ海峡は以前、1日あたり約2000万バレルの原油を通過させており、世界の海上石油貿易の約20%を占めていた。紛争勃発後、湾岸諸国の原油生産量は少なくとも1000万バレル/日削減された。ザンディ氏はFortune誌のインタビューで、世界の肥料供給の約3分の1もこの航路を経由していると推定している。

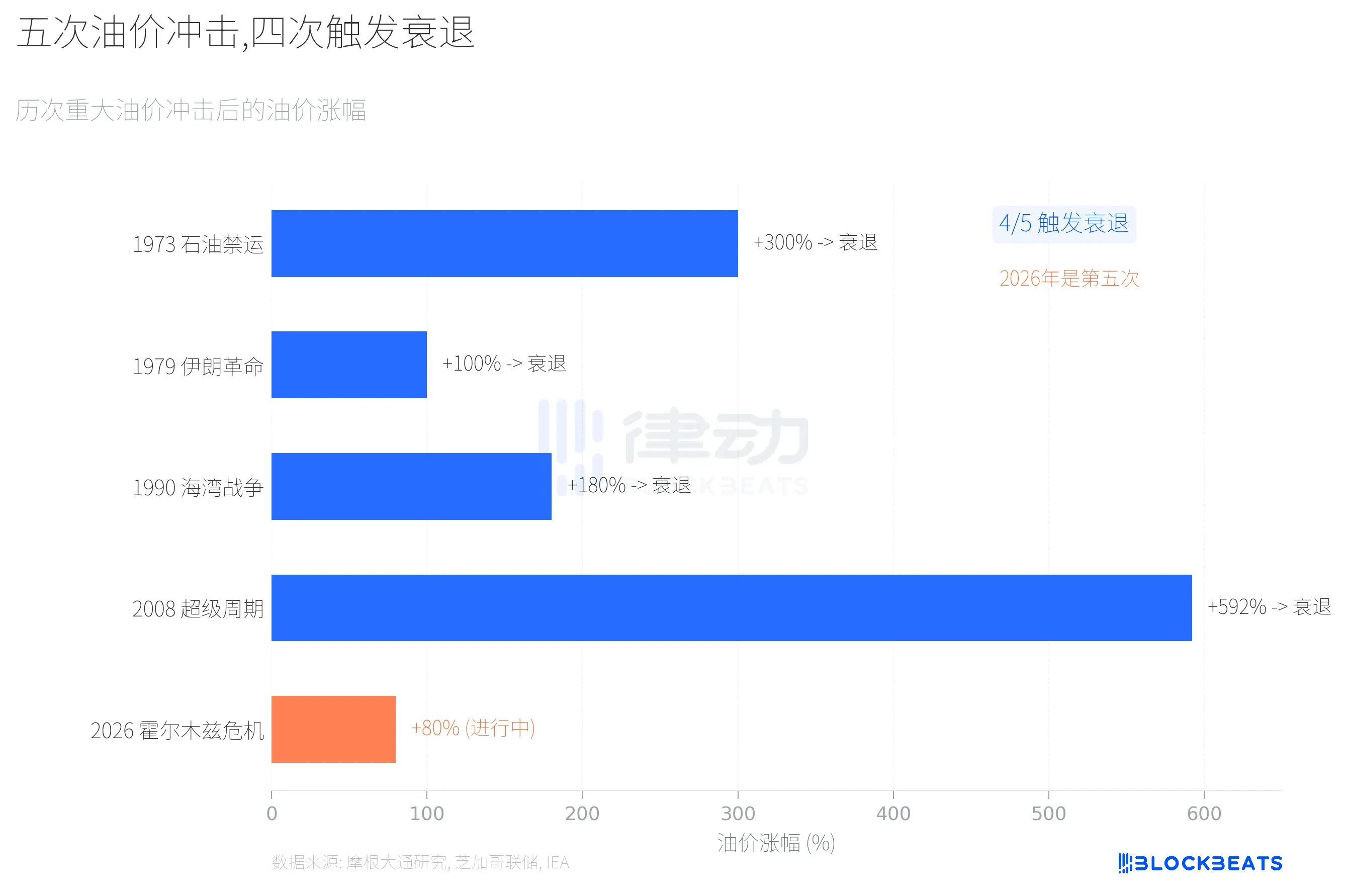

このレベルのエネルギーショックは、歴史上4回発生している。

JPモルガンの調査によると、1970年代以降の5回の大規模な原油価格ショックのうち、4回はその後景気後退を引き起こした。1973年の贖罪日戦争は原油価格を300%急騰させ、同年11月に米国は景気後退入りした。1979年のイラン革命は原油価格を倍増させ、翌年1月に景気後退が始まった。1990年の湾岸戦争は原油価格を180%上昇させ、景気後退はほぼ同時に始まった。2002年から2008年のスーパーサイクルでは、原油価格は累計592%上昇し、最終的には世界的な金融危機で幕を閉じた。

2026年のホルムズ海峡危機による現在の上昇率は約80%で、5回の中で最も小さい。しかし、重要な違いが一つある:今回の供給中断の規模は、過去いかなる時よりも大きいということだ。IEAはこれを「1970年代のエネルギー危機以来、エネルギー供給に対する最大の擾乱」と表現している。

JPモルガンのエコノミストは定量的な推定を示した:原油価格が10%持続的に上昇するごとに、米国GDPへの引き下げ圧力は約15~20ベーシスポイントとなる。

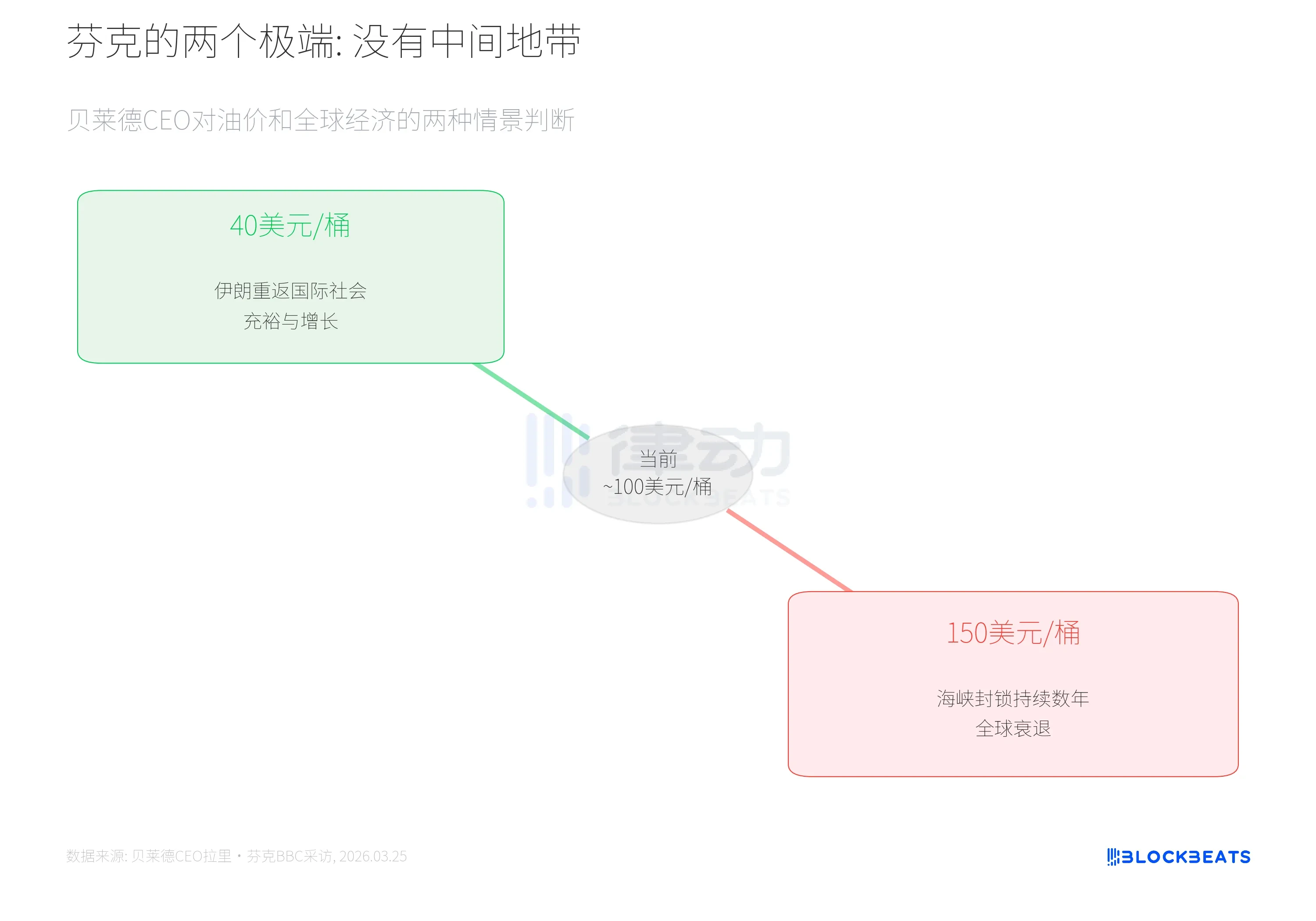

フィンクの二分法

3月25日、10兆ドル以上の資産を管理するブラックロックのCEO、ラリー・フィンク(Larry Fink)氏は、BBCのインタビューで、数字よりも直接的な枠組みを示した。

Fortune報道によると、フィンク氏は「中間地点はない。結果は必ず二つの極端なもののいずれかになるだろう」と述べた。

第一のシナリオは、イランが国際社会に受け入れられ、世界貿易に再参入し、石油供給が回復し、原油価格が40ドル/バレルまで下落し、世界は成長を迎えるというもの。第二のシナリオは、紛争が継続し、海峡封鎖が数年続き、原油価格が100ドル以上、さらには150ドル近くまで上昇し、世界は景気後退に突入するというもの。フィンク氏は特に、高原油価格の連鎖反応は農産物と肥料に波及すると指摘した。これらは天然ガスの副産物であるためだ。

ただし、フィンク氏は一つの可能性を排除した。2008年のような金融システミック・クライシスは起こらないと明確に述べ、現在の金融機関の資本充足率は当時よりもはるかに高いと指摘した。

コンセンサス自体が変数

冒頭の問題に戻ろう。ムーディーズは機械学習モデルを、ゴールドマン・サックスはマクロ経済予測フレームワークを、JPモルガンは五因子指標を追跡し、EY-Parthenonはサプライチェーンの観点からアプローチした。4つの異なる方法論が、同じ週に同じ方向に収束した。

ミシガン大学3月調査によると、消費者信頼感指数は55.5に低下し、歴史的に下位2%の水準にある。BLSデータによると、米国2月の非農業部門雇用者数は9.2万人減少し、市場予想の6万人増加とは逆の動きとなった。レジャー・ホスピタリティ部門が2.7万人減少、医療保険部門が2.8万人減少、製造業が1.2万人減少、連邦政府が1万人減少した。BLS統計によると、2024年10月のピーク以来、連邦政府の雇用者数は累計33万人(11%)減少している。

ザンディ氏はインタビューで、もし第2四半期の平均原油価格が125ドル/バレル前後に達すれば、「それは我々を景気後退に追いやるだろう」と述べた。現在のブレント原油価格が約102ドルであることを考えると、このラインまであと23ドルである。

これら4機関の予測が必ずしも正確であるとは限らない。しかし、4つの機関が同じ週に異なる方法を用いて類似の結論に達したとき、その影響は単なる確率の数字にとどまらない。企業はこれにより投資計画を延期し、消費者は支出を引き締め、これらの行動自体が経済データを押し下げ、次の予測の数字をさらに上昇させることになる。