海外資金が加速的に撤退、米国債は6年ぶりの最大売り圧力に直面

- 核心的見解:ドイツ銀行の報告書は、外国の公的投資家がパンデミック以降で最も速いペースで米国債を売却しており、この傾向が持続すれば、ドル基軸通貨としての地位がもたらす「利便性利回り」の優位性を侵食し、実質的に米国の長期国債利回りを押し上げる可能性があると指摘している。

- 重要な要素:

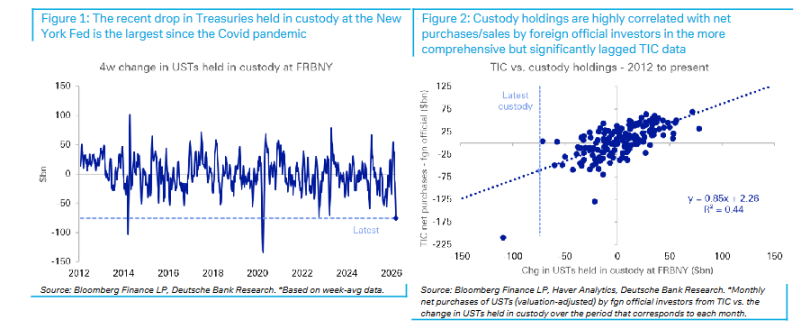

- ニューヨーク連銀が保管する外国公的口座の米国債保有残高は過去4週間で750億ドル急減し、2020年3月以来の最大の単月下落幅を記録、実質的な純売却額は約600億ドルと推算される。

- 今回の保有削減は、連邦準備制度理事会(FRB)のFIMAリポ取引を利用した流動性調達ではなく、直接売却または満期償還後の再投資見送りの可能性が高く、積極的な保有削減意図を示唆している。

- 売り圧力は、米国債利回り曲線の中間部分(belly)の異常な上昇と符合しており、これは外国公的保有がこの年限に集中しているためである。

- 売却行動は、複数のアジア中央銀行が自国通貨為替介入のためにドル資産の配分を減らしているという市場観察と一致し、資金フローの変化を反映している。

- 歴史的モデルによれば、ドルの基軸通貨としての地位は米国の長期金利を約90-100ベーシスポイント押し下げており、外国需要の持続的な低下は、この部分の「利便性利回り」に回帰圧力をもたらすことになる。

原文著者:卜淑情

原文ソース:ウォールストリート・ジャーナル

米国債市場は、海外の公的投資家からの潜在的な売り圧力に直面しており、この動向は市場の高い警戒心を引き起こしている。

追風トレーディングデスクによると、ドイツ銀行が3月23日に発表した調査報告書は、ニューヨーク連銀がカストディ(保管)する外国公的口座の米国債保有額が過去4週間で750億ドル急落し、2020年の新型コロナウイルス感染症(COVID-19)ショック以来の最大の単月下落幅を記録したことを示している。歴史的データモデルに基づく推計と組み合わせると、この変化は、外国公的投資家による実質的な米国債の純売却規模が約600億ドルに達したことを意味し、これもパンデミック以来最大である。

上記のデータは、最近の米国債利回りの急上昇、特に中期(ベリー)利回りの異常な上昇という市場の動きと符合しており、外国公的投資家の保有はまさにこの期間に集中している。ドイツ銀行は警告しており、海外需要が継続的に縮小すれば、米国債の「利便性利回り」(convenience yield)の優位性が侵食されるリスクがあり、長期利回りには実質的な上昇リスクが存在するとしている。

カストディデータが売りシグナルを明らかに

外国公的投資家の米国債動向を追跡する最も権威あるデータソースは、米国財務省のTIC(国際資本移動)報告書であるが、このデータには顕著な遅れがある——3月のデータは早くても5月中旬まで公表されない。

代替指標として、ニューヨーク連銀が毎週木曜日に発表するH.4.1報告書には、連銀でカストディされている外国公的および国際口座の証券額面価格を記録するメモ項目が含まれており、データの遅れはわずか1日である。ドイツ銀行のストラテジスト、マシュー・ラスキン、スティーブン・ゼン、アンドリュー・フーは報告書で、最新のH.4.1データによると、週平均ベースで計算すると、過去4週間で外国公的口座がカストディする米国債保有額は750億ドル減少し、下落幅は2020年3月以来最大であるだけでなく、過去10年間で2番目に大きい単週下落幅であると指摘している。

注目すべきは、2023年3月の類似した状況とは異なり、今回のFIMA(外国および国際金融当局)リポ取引の規模は同時に上昇しておらず、この一連の保有削減が流動性調達のための連邦準備制度(FRB)とのリポ取引ではなく、直接売却または満期償却による非再投資であることを示唆している。外国逆リポ、外国公的預金、およびFIMA証券貸借は過去1か月間、基本的に変化が見られなかった。

カストディデータとTICデータの高い相関性

カストディ保有データは、外国公的投資家全体の米国債保有額の変化をどの程度代表しているのか?ドイツ銀行はこれについて体系的な検証を行った。

報告書によると、過去15年間において、カストディ保有額の変動とTICデータにおける外国公的部門の純購入量との間の相関性はかなり顕著であり、前者は後者の変動の約50%を説明できる。潜在的な準備資産管理モデルの変化による干渉を除去するため、サンプル期間を2019年以降に短縮したとしても、上記の関係は依然として堅調である。

この歴史的関係に基づくと、750億ドルのカストディ保有額減少は、約600億ドルの外国公的部門による純売却規模に対応する。ドイツ銀行は、これはCOVID-19パンデミック以来、外国公的口座による最大規模の純売却となるであろうと指摘し、さらに遡るならば、2018年12月まで遡らなければ比較可能な事例はないとしている。

外国為替介入を背景とした資金フローの転換

今回の米国債カストディ保有額の下落は、ドイツ銀行の外国為替ストラテジーチームが最近観察した市場のダイナミクスと高い一致を見せている。

ドイツ銀行の外国為替ストラテジーチームの以前の報告書によると、イラン戦争の勃発および原油価格の急騰という背景において、ドルが予想通りに強くならなかった理由の一部は、複数のアジア中央銀行が大規模な外国為替介入を実施したことにある。同時に、同チームの高頻度ETFモニタリングデータも、外国投資家によるドル資産の購入が明らかに鈍化していることを示している。

上記の2つの手がかりが相互に重なり、一つの結論を指し示している:外国公的投資家はドル資産への配分を減らしており、米国債売却はこのトレンドの直接的な現れである。

継続的な売却は長期利回りを100ベーシスポイント以上押し上げる可能性

ドイツ銀行の分析は、一つの構造的な懸念を明らかにしている:米国債利回りは長らく、ドルの基軸通貨としての地位にもたらされる「利便性利回り」の恩恵を受けてきたが、この優位性は試練に直面している。

報告書は、ドイツ銀行の以前の研究を引用し、現在の10年物米国債利回りは、米国の純国際投資ポジション(NIIP)が暗示する合理的な水準よりも100ベーシスポイント以上低いと指摘している。また、別の最近の学術ワーキングペーパーは、ドルの基軸通貨としての地位が米国の長期金利を「正常水準」よりも約90ベーシスポイント低くしていると推計している。

ドイツ銀行は警告しており、外国需要が持続的な下落を見せた場合、上記の利便性利回りは回帰圧力に直面し、米国債の期間プレミアムおよび全体の利回りには実質的な上昇余地が生じ、米国債を保有する投資家に直接的な衝撃を与えるとしている。