Bittensor (TAO) ショート論理:コンピューティングパワーの神話の下の収入砂漠

- 核心的な視点:レポートは、Bittensor(TAO)が供給側(トークンの希少性、機関の裏付けなど)で強力なナラティブを持つ一方、その現在の評価は、わずかで不透明な真の外部収入と深刻に乖離しており、そのサブネットサービスは巨額のトークン補助金から離れると、集中型およびセルフホスティングソリューションと比較してコスト競争力を欠き、ネットワークの堀が脆弱であると指摘している。

- 重要な要素:

- 需要側の収入が極めて低く不透明:ネットワーク全体で確認可能な年間収入はわずか約300万~1500万ドルであるのに対し、トップサブネットChutesの年間トークン補助金は約5200万ドルに達し、補助金と収入の比率は22:1から40:1に及ぶ。

- 補助金除去後のコスト優位性なし:Chutesサブネットが補助金を除去した場合、その推論サービスのコストはTogether.aiなどの集中型ソリューションより1.6~3.5倍高くなり、いわゆる低価格優位性は完全にインフレ補助金に依存している。

- 評価とファンダメンタルズの深刻な乖離:260億ドルの時価総額で計算すると、その収入倍率は175~200倍に達し、集中型AIコンピューティング企業の15~25倍の評価水準を大幅に上回る。

- 上下二重の競争圧迫に直面:上方はセルフホスティングの低コスト(例:単一H100の日間コスト40~50ドル)によって上限を設けられ、下方はクラウド大手(年間資本支出2000億ドル超)の規模と補助金によって圧迫される。

- ネットワークの堀が脆弱:技術はオープンソース、ユーザーの切り替えコストはゼロ、ネットワーク効果はTAOトークンに属し特定のサブネットには属さず、インセンティブメカニズムは持続的なインフレに依存しており、半減期はインセンティブ予算を継続的に縮小させる。

原文著者:Pine Analytics

原文翻訳:Saoirse, Foresight News

TAOの現在価格は約275ドル、時価総額は26億ドル、完全希薄化評価額は58億ドル。このプロジェクトはグレースケールの機関による支持(2025年12月にNYSEへのETF上場申請を提出済み)を得ており、NVIDIAのCEOジェンスン・フアン氏からも公に認められている。また、トークンの供給に関するナラティブも非常に魅力的である:総供給量上限は2100万枚で、ビットコイン式の半減メカニズムを採用している。2025年12月の初回半減後、日々の発行量は7200枚から3600枚に減少した。1年でサブネットの数は32から128に増加し、TemplarのCovenant-72Bのトレーニングも、分散型コンピューティングパワーがベンチマーク競争力のある大規模言語モデルを実行できることを証明した。

本レポートは上記の事実を否定するものではない。我々が検討するのは、このネットワークの経済モデルが現在の評価額規模を支える真の外部収入を生み出せるかどうか、そして中央集権型サービスプロバイダーやセルフホスティングのコンピューティングパワーとの競争において、その競争力が実際にどの程度あるのかということである。

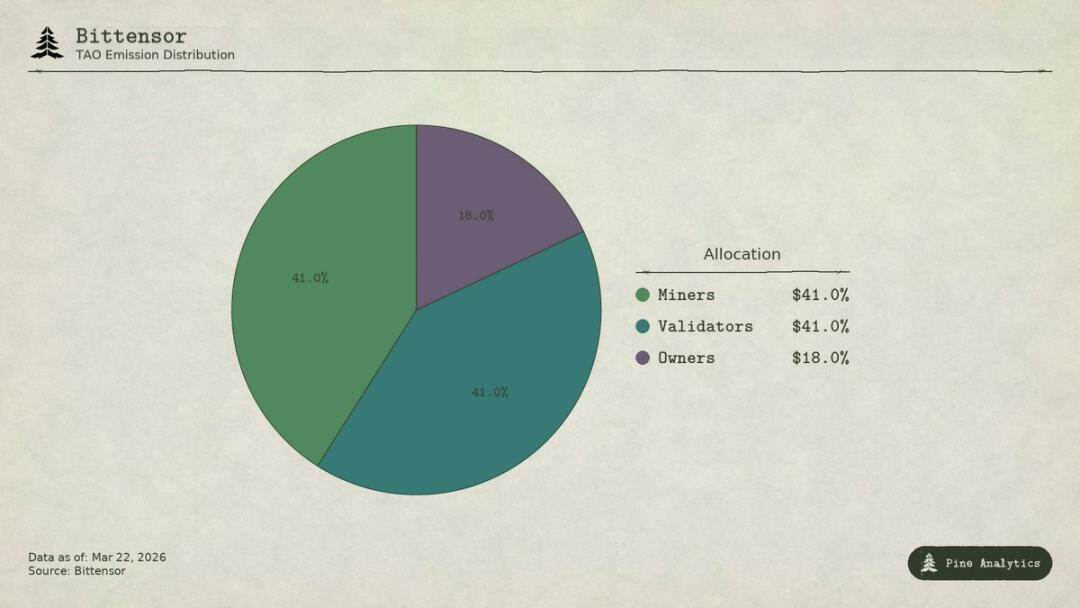

Bittensor(TAO)トークン発行・分配比率

ネットワーク価値はいかに循環するか

Bittensorには4種類の参加者が存在する:

- サブネット所有者は専門的なAIマーケットプレイスを構築し、サブネットのTAO発行報酬の18%を獲得する;

- マイナーはAIタスク(推論、トレーニング、データ処理)を実行し、41%を獲得する。1日合計約1476枚のTAO、年換算価値約1.48億ドル;

- バリデータはマイナーのアウトプットにスコアを付け、41%を獲得する;

- ステーカーはTAOをサブネットの流動性プールに投入し、サブネット専用トークンと交換する。

Taoflowモデルでは、サブネットの報酬シェアはTAOのステーキング純流入によって決定され、純流入がマイナスの場合は報酬はない。上位10のサブネットが約56%のネットワーク全体の発行量を支配している。

TAOはネットワーク全体の汎用トークンである:マイナーの登録、バリデータのステーキング、サブネットトークンの購入、サービス支払いにはすべてTAOが必要となる。理論上、サブネットの活動は基盤となるトークンに構造的な需要をもたらすはずである。

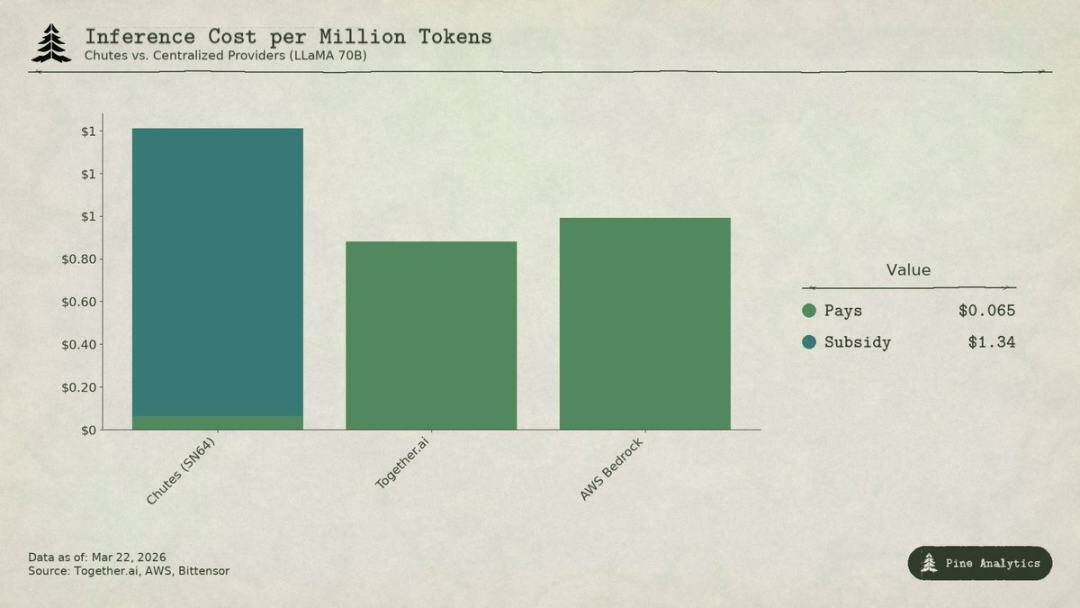

BittensorサブネットChutes(SN64)と中央集権型サービスプロバイダーLLaMA 70Bモデルの推論コスト比較分析

需要側の現状

供給の透明性 vs 需要の不透明性

Bittensorの供給側は非常に透明性が高い:毎日3600枚のTAOがプログラム通りに分配され、半減ルールはハードコードされ、ステーキング率(約70%)、分配比率、流動性データはすべてオンチェーンで確認できる。

しかし、需要側は完全に不透明である。サブネットごとに外部収入を追跡する統一的なダッシュボードはなく、AIサービスの実際の呼び出し(推論、計算、トレーニング)はすべてオフチェーンで発生し、ブロックチェーン上には記録されない。投資家は、ステーキングの流れ、サブネットトークンの価格、プロジェクト側の自己申告データなどの間接的な指標を通じて需要を推測するしかない。この不透明性は一時的な現象ではなく、構造的なものである。ブロックチェーンはトークンの流転を記録するが、API呼び出しは記録しない。

以下は、2026年3月時点での最も完全な需要側のプロファイルである。

Chutes (SN64):低価格の背景は全面的に補助金に依存

Chutesはネットワーク全体の発行量の14.4%を占めており、すべてのサブネットの中で最も高い。Rayon Labsによって開発され、オープンソースモデルのサーバーレス推論サービスを提供し、AWSより85%安く、Together AIより10%–50%安い価格を提示している。その利用データはエコシステム内で群を抜いている:ユーザー数は40万人超(APIユーザーは10万人超)、1日あたりのリクエスト数は500万回超、累計処理トークン数は9.1兆トークン、3日間平均トークン生成量は66億から1010億に急増した。また、OpenRouter上の主要な推論サービスプロバイダーでもあり、一部のモデルでは中央集権型競合他社よりも優れたパフォーマンスを示している。

しかし、この低価格は運用効率によるものではなく、補助金によるものである。

14.4%のシェアで計算すると、Chutesは1日あたり約518枚のTAOを獲得しており、年換算価値は約5200万ドルである。一方、その外部年間収入はわずか約130万–240万ドル(高い値はチームの自己申告であり、独立した監査を受けていない)と推定される。プロトコルによるこのサブネットへの補助金比率は約22:1から40:1である。ユーザーが1ドル支払うごとに、ネットワークはインフレを通じて22–40ドル相当のTAOを放出して補助金を支払っていることになる。

補助金を除いた場合、1日あたり約1010億トークンの処理量から逆算すると、コスト価格は100万トークンあたり約1.41ドルとなる。一方、現在の中央集権型市場価格は以下の通り:

- Together.aiのLLaMA 3.3 70B Turboは約0.88ドル / 100万トークン;

- DeepSeek V3は約0.40–0.80ドル;

- 小型モデルは最低0.18ドルまで下がる。

これは、補助金を除くとChutesの価格が中央集権型ソリューションより1.6–3.5倍高くなることを意味する。いわゆる85%のコスト優位性は完全に逆転し、その低価格の本質はTAO保有者がインフレを通じて負担しているものであり、分散化による構造的な効率性ではない。

次回の半減(2026年末または2027年と予想)が到来したとき、価格が倍増するか、マイナーが離脱するか、補助金と収入のギャップがさらに拡大するかのいずれかである。

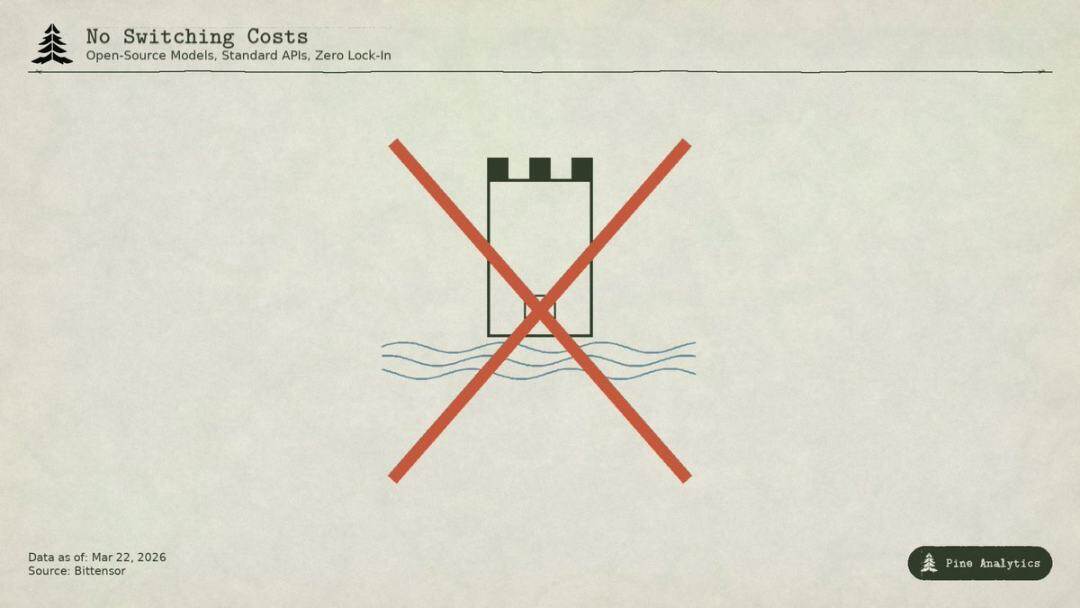

インターネット黎明期の補助金による顧客獲得になぞらえる人もいるかもしれないが、Uber、DoorDash、AWSは補助金期間中に専有プラットフォーム、ドライバーネットワーク、企業エコシステムといった切り替えコストを構築した。一方、Bittensorのサブネットには障壁がない:モデルはオープンソース、インターフェースは標準化されており、ユーザーはゼロコストでサービスプロバイダーを切り替えることができる。補助金が引き上げられれば、ユーザーを引き留めるロックイン機構は何もない。

Rayon LabsはSN56とSN19も運営しており、合計でネットワーク全体の発行量の約23.7%を支配しているが、いずれも外部収入を開示していない。単一のチームがネットワークの激励分配のほぼ4分の1を掌握していることになる。

Targon、Templarおよびその他のサブネット

Targon (SN4) は収入が最も高いサブネットであり、Manifold Labsによって運営され、企業向けに機密GPUコンピューティングサービスを提供している。推定年間収入は約1040万ドル、対応する評価額は4800万ドル、P/Sレシオは約4.6倍で、エコシステム内で最も堅実な評価額と言える。しかし、1040万ドルは複数のレポートで引用されている予測データに過ぎず、監査済みの数字ではない。

Templar (SN3) はCovenant-72Bのトレーニングを完了し、時価総額は9800万ドルであるが、外部収入はゼロである。トレーニングAPIと企業向け販売は進行中だが、有料製品はまだリリースされていない。

残りの120以上のサブネットは、公開収入がないか、あるいはまだ製品開発の初期段階にあり、主にトークン発行による補助金に依存して存続している。

全体概要

ネットワーク全体で確認可能な需要側の年間収入の合計は、わずか約300万–1500万ドルに過ぎない。Chutesという単一のサブネットへの年間補助金(約5200万ドル)だけで、ネットワーク全体の外部収入の上限を超えている。

26億ドルの時価総額で計算すると、その収入倍率は約175–200倍となる。58億ドルの完全希薄化評価額で計算すると、約400倍に近づく。一方、中央集権型AIコンピューティングパワー企業の近年の資金調達時の評価額は、将来収入の15–25倍に過ぎず、高成長SaaS企業でも長期にわたって50倍以上を維持することは稀である。Bittensorの評価倍率は、業界内で最もアグレッシブな銘柄の4–10倍である。

評価額と需要のファンダメンタルズとの巨大なギャップは、市場がTAOに価格を付ける際に、ほぼ完全に供給側の希少性(半減、ステーキングによるロック)、機関による触媒効果(グレースケールETF、取引所上場期待)、およびAIセクターのセンチメントに基づいており、真の経済的産出には基づいていないことを示している。これらは確かに価格の駆動要因ではあるが、「BittensorがAIサービスネットワークとして持続可能な価値を創造する」という論理とは全く別物である。

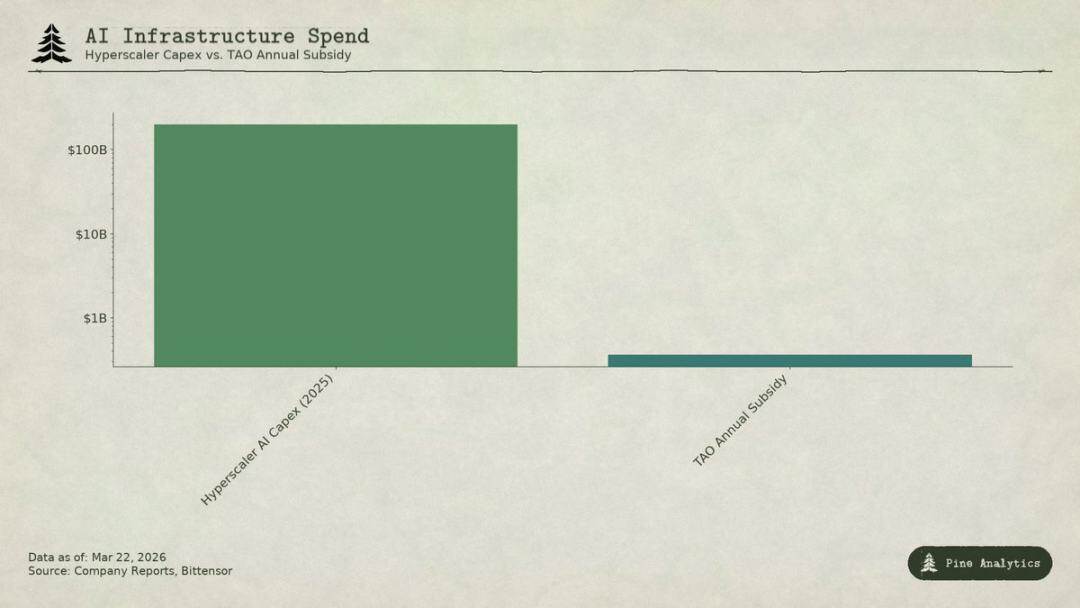

超大規模クラウドプロバイダーのAI資本支出とBittensor(TAO)年間補助金規模の比較

価格設定のジレンマ:上下からの圧迫

サブネットは同時に二方向からの圧迫に直面している:

- 上方:セルフホスティングによる上限

プラットフォーム上のすべてのモデルはオープンソースであり、重み付けは公開されている。単一のH100で70Bモデルを実行する場合の1日あたりの総合コストはわずか40–50ドルであり、vLLMやOllamaなどのツールによりローカルデプロイメントは非常に簡単になっている。NVIDIAの次世代チップは推論コストをさらに大幅に削減するだろう。十分な利用量を持つ機関は、自社で構築・デプロイする方がより安価になる。

- 下方:クラウド大手による圧迫

マイクロソフト、グーグル、アマゾン、メタの2025年のAI資本支出は合計2000億ドルを超え、ハードウェア優先割当、専用データセンター、企業顧客との関係を有しており、他の事業からのキャッシュフローでAIを補助することもできる。Bittensorの年間激励予算(約3.6億ドル)は、マイクロソフトの1週間分のAIインフラ投資にも満たない。専門サービスプロバイダーも同様に、オープンソースモデル上でVC資金による補助金を使って低価格競争を行っている。

サブネットの価格設定は極めて狭い範囲に圧縮されており、さらに分散化に特有のコストを負担しなければならない:トークン摩擦、検証ノードのオーバーヘッド、サブネット所有者への分配、ネットワーク遅延などである。

経済的堀の問題

仮にあるサブネットが価値あるサービスを開発したとしても、基盤となるモデルと方法論は本質的に公開されている:Covenant-72BはApacheライセンスを採用し、技術論文は公表されている。どの競合他社も、TAOエコシステムに参加することなく直接複製することができる。

伝統的な経済的堀(専有技術、ネットワーク効果、切り替えコスト、ブランド)はいずれも成立しない:

- 技術はオープンソース;

- ネットワーク効果はTAOに属し、個々のサブネットには属さない;

- モデルの重み付けは同一であり、ユーザーの切り替えコストはゼロ。

コミュニティは激励メカニズムそのものが経済的堀であると考えているが、これは継続的かつ大規模なトークン発行に依存しており、半減のたびに激励予算は持続的に縮小していく。

TAOは結局何を取引しているのか

26億ドルの時価総額の下で、TAOの価格は需要のファンダメンタルズを反映していない。300–1500万ドルの年間収入では、いかなる伝統的なフレームワークにおいても支えきれない。市場が取引しているのは:ビットコイン式の希少性、グレースケールETFへの期待、AIセクターのローテーション、分散型AIの長期オプション価値である。これらはすべて合理的な投機的要因ではあるが、完全に供給側と市場センチメントに由来するものである。

もしあなたが希少性とナラティブに基づいてTAOを保有しているのであれば、需要が弱くても利益を得る可能性はある。しかし、もしあなたがBittensorが真に規模のあるAIサービスネットワークになると信じているのであれば、現時点ではその証拠はなく、突破が難しい構造的な抵抗にも直面している。投資家は自身の投資論理を明確に区別すべきである。