43年来最悪の暴落、金は天井かそれとも同じシナリオか

- 核心的な見解:2026年初頭、金価格は43年ぶりの激しい単月暴落を経験した。その核心的な駆動要因は、地政学的衝突がインフレ期待を押し上げ、FRBの金融引き締め政策が緩和サイクルを終了させたことにある。これに加え、取引所の証拠金ルール変更が高レバレッジのロングポジションの集中的な踏み上げを引き起こした。この「地政学的ショック→インフレ加熱→レバレッジ解消」のパターンは歴史上何度も繰り返されてきた。

- 重要な要素:

- マクロ環境の劇的変化:米イラン衝突が原油価格を押し上げインフレ懸念を悪化させた一方で、FRBが利下げ期待を縮小し米ドルが強含みとなり、貴金属価格を共同で抑制した。

- 技術的な踏み上げとルール変更:金価格が重要な技術的水準を下回り、ロングポジションの集中的な決済を引き起こした。CMEが証拠金をパーセンテージ制に変更したことで、価格高値時に自動的にデレバレッジ効果が強化され、売りを加速させた。

- 歴史的パターンの再現:今回の暴落の規模と速度は、1980年および2011年の歴史的な調整局面に近いが、下落速度は4回の調整局面の中で最速記録を更新した。

- 銀の変動はより激しい:市場のレバレッジ率がより高いため、証拠金引き上げ後の銀の下落幅は金を大幅に上回り、その金融的側面の崩壊が一時的に工業需要による下支えを圧倒した。

- 資金構造の分化:個人投資家の資金はETFを通じて大幅に流出した一方、世界各国の中央銀行による金購入量は高水準から後退したものの、その購入量は依然として長期平均を大きく上回っており、市場の下支えを形成している。

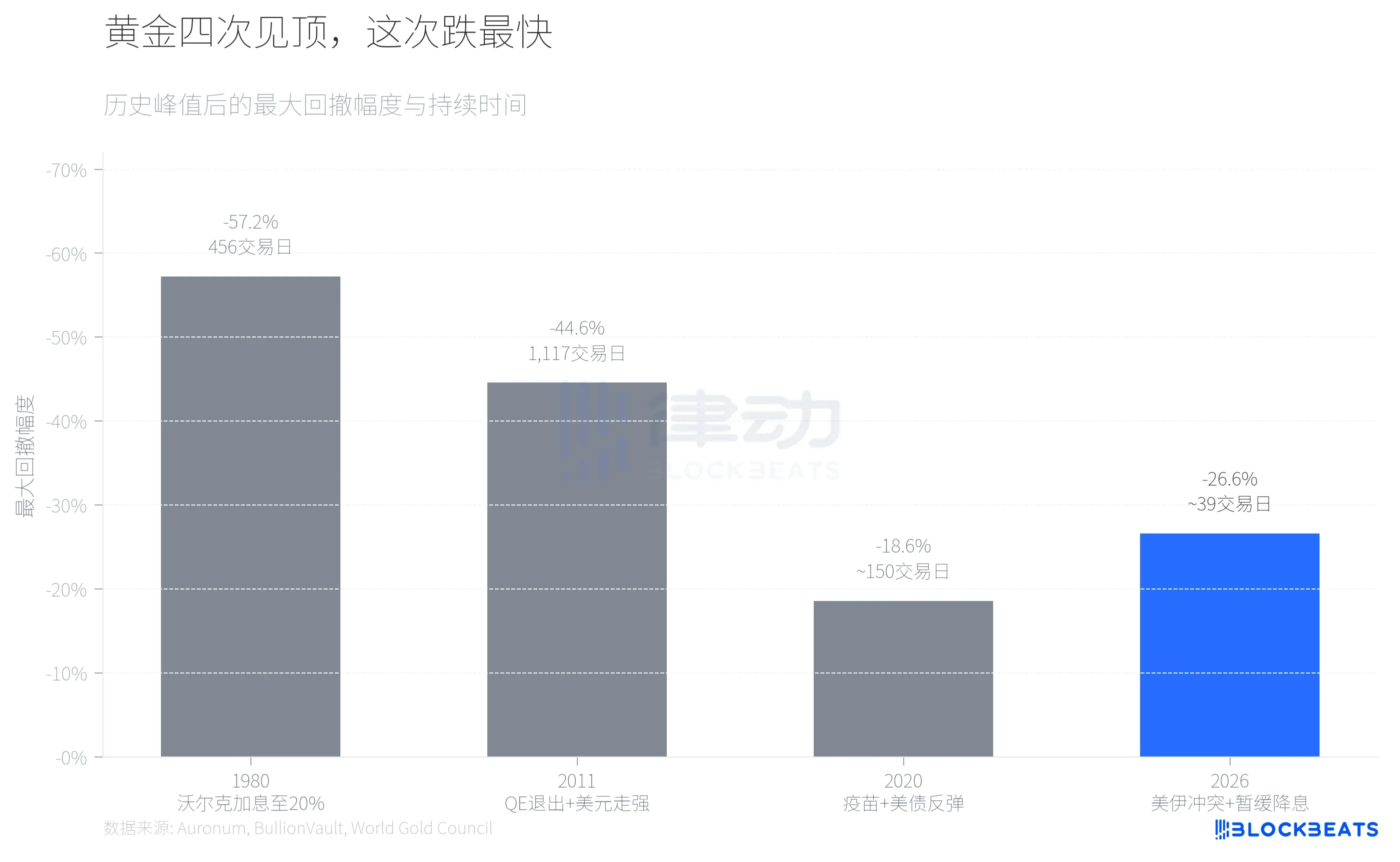

今年1月、金は5,589ドルの史上最高値を記録した。その後2ヶ月足らずで、金価格は約4,100ドルまで下落し、ピークからの下落率は26.6%に達し、43年間で最も急激な月間下落を記録した。

この急落の直接的な伝達経路は複雑ではない。米国とイランの対立が3週目に入り、ホルムズ海峡が封鎖され、紛争発生以来、原油価格は累計40%以上上昇した。米国労働統計局のデータによると、2月の消費者物価指数(CPI)は昨年以来の高水準を記録し、高関税の遅行効果と相まって、市場のインフレ懸念が急激に高まった。米連邦準備制度理事会(FRB)は最新の経済見通し概要(SEP)で、2026年の利下げ予想を1回に絞り込み、実質的に近い将来の緩和サイクルの終結を宣言した。米ドル指数は100の節目を突破し、貴金属と非鉄金属の価格を全面的に押し下げた。

しかし、マクロ的な物語は半分に過ぎない。Finance Magnatesの分析によると、50日移動平均線(約4,978ドル)での技術的な下落は、「混雑したロングポジション」の集中的な売りを引き起こし、損切りと追証の指令が連鎖的に発動された。金は12ヶ月で2,600ドルから5,000ドル以上に上昇し、多額のレバレッジ資金がロング方向に積み上がっていた。戦況の悪化が金価格ではなく原油価格を押し上げた時、これらの混雑したポジションはむしろ最初に売却される対象となった。

価格下落そのものが物語ではない。物語は、この「地政学的ショックがインフレを押し上げ、レバレッジ取引が集中的に清算される」というシナリオが、過去46年間に少なくとも3回は繰り広げられてきたことだ。

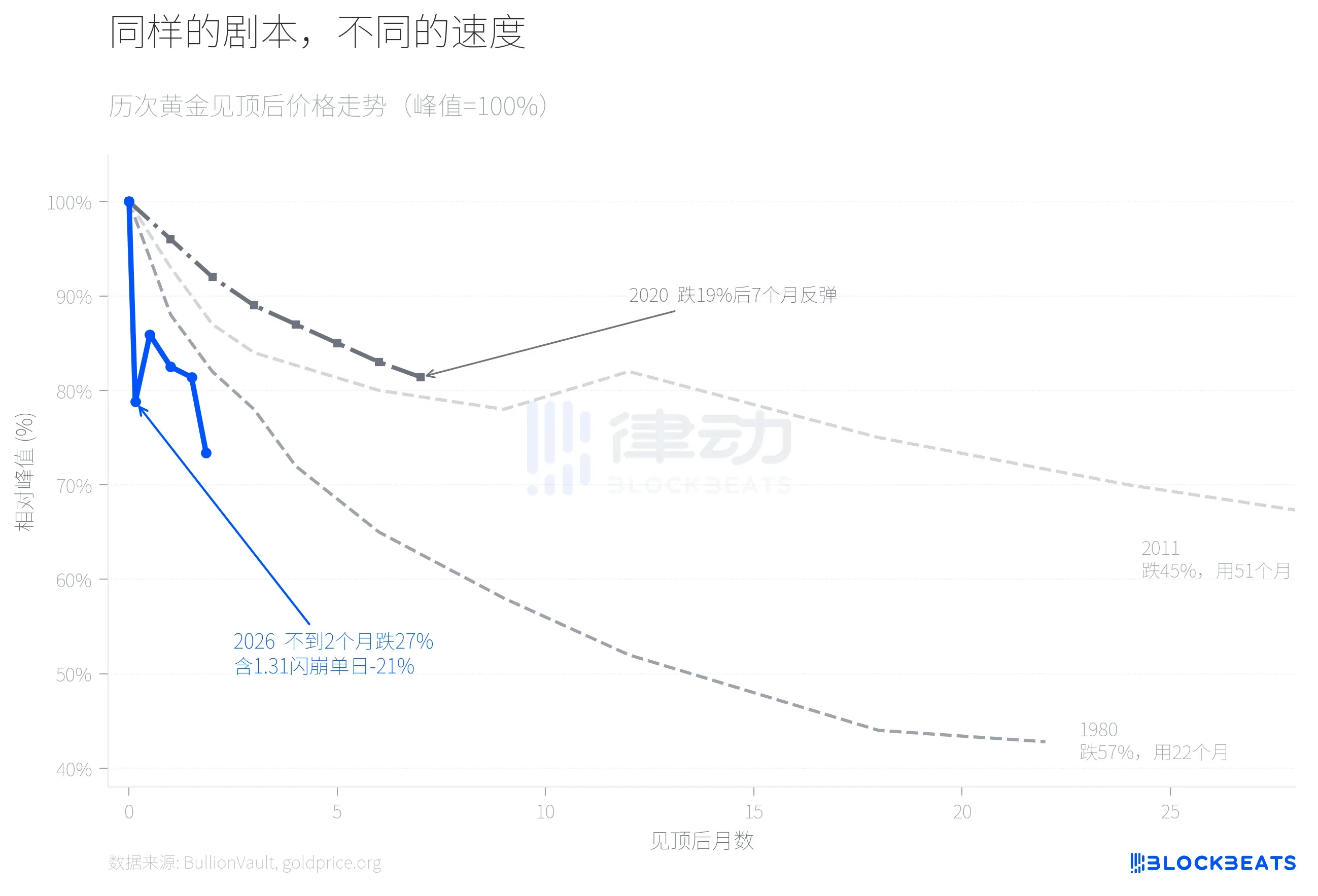

貴金属分析機関Auronumがまとめた歴史データによると、1980年にポール・ボルカーがフェデラルファンド金利を20%に引き上げた際、金は711ドルのピークから304ドルまで下落し、下落率は57.2%、期間は456営業日を要した。2011年には、量的緩和(QE)縮小の期待と米ドル高が重なり、金は1,999ドルから1,049ドルまで下落し、下落率は44.6%、期間は4年以上を要した。2020年の調整は比較的緩やかで、ワクチン接種の進展と米国債利回りの反発により、金価格は2,067ドルのピークから18.6%下落したが、7ヶ月後に再び上昇基調に転じた。

2026年の調整は現在、下落率が約27%で、2020年を上回り、2011年に近づきつつある。しかし、速度を見ると、これは4回の中で最も速い。

4回の調整局面における価格推移を重ねて見ると、その違いは一目瞭然だ。1980年は主要な下落を完了するのに約2年を要し、2011年は4年以上を要した。2026年の金価格は、ピークを付けた後、5営業日目で21%の下落を完了し、その後一時的に反発したが、3月第3週に再び加速して約4,100ドルまで下落し、累積下落率は27%に拡大した。1月31日の急落が転換点だった。世界最大の貴金属取引プラットフォームBullionVaultのデータによると、金は当日10%以上下落し、銀は13.7%急落した。iSharesシルバーETF(SLV)の一日の取引量は4000億ドルを突破し、米国証券史上最大の一日取引量の一つとなった。元ICBC東京貴金属部門責任者のブルース・イケミズ氏は、この市場を40年間観察してきたが、「このレベルのボラティリティは見たことがない」と述べた。

なぜ今回は異常に速いのか? 一つの重要な変数は、CMEが1月13日にCOMEXの証拠金制度を固定金額から契約価値のパーセンテージ制に変更したことだ。CME Groupのデータによると、金先物の証拠金は8%から9%に、銀は15%から18%に引き上げられた。急速に上昇する市場では、パーセンテージ制の証拠金は、価格が高くなるほど必要な証拠金が増えることを意味し、これは自己強化的なデレバレッジメカニズムを構成する。goldsilver.comの報道によると、急落当日、6,700万オンス以上の銀のペーパー契約が数分以内に強制決済された。

銀のパフォーマンスは、この急落の中で見過ごされがちな側面だ。

2025年4月、金銀比は一時100:1を突破し、銀は金に大きく遅れを取った。その後、銀は急騰を開始し、年間上昇率は147%(同期間の金は67%)に達し、金銀比は一貫して圧縮され、銀が121.67ドル/オンスのピークに達した時、比率は約46:1まで低下し、これは2013年以来の最低水準だった。

そして、すべては1月31日に逆転した。同プラットフォームのデータによると、銀は一日で13.7%急落し、121.67ドルのピークからの累積下落率は一時41.1%に達し、同期間の金の26.6%を大きく上回った。これは、1980年のハント兄弟事件(「シルバー・サーズデー」)以来、稀に見る貴金属の一日のボラティリティだ。3月23日現在、銀は約67.4ドルで取引されており、金銀比は46:1の安値から約61:1まで反発している。銀が9ヶ月かけて追いついた上昇分の大半を、2ヶ月足らずで吐き出してしまった。

この非対称性の核心的な理由は、銀の二重属性にある。一方で、CME Groupの調査レポートによると、太陽光パネルの生産能力は前年比18%増加し、銀の産業需要は依然として構造的に拡大している。他方で、銀市場のレバレッジ率は金よりもはるかに高く、CMEが証拠金を15%から18%に引き上げたことが、大規模な強制決済を直接引き起こした。産業のファンダメンタルズは変わっていないが、金融レバレッジが先に崩壊したのだ。

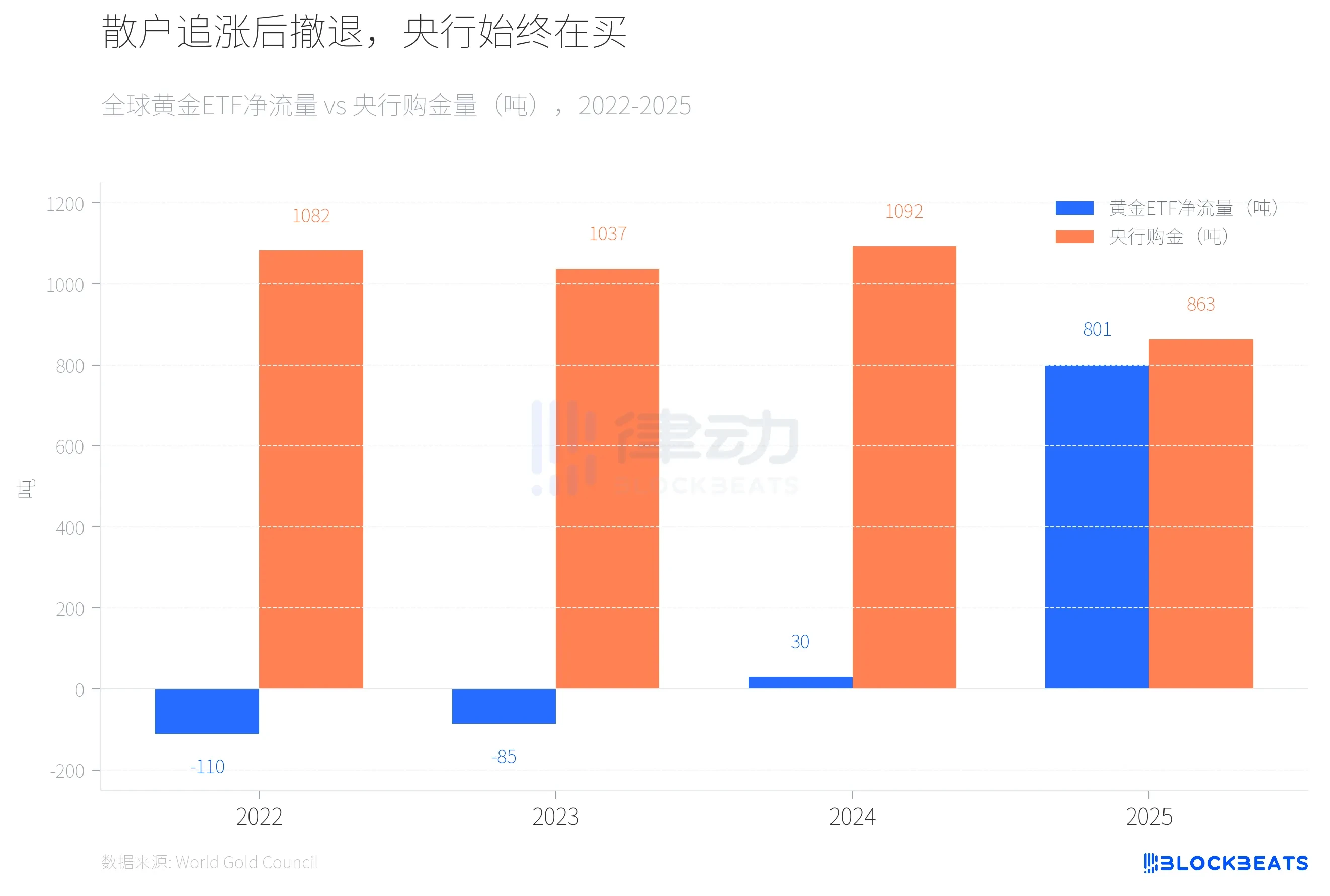

最後に注目すべきシグナルは、資金構造の分化だ。

2022年から2023年にかけて、世界の金ETFは2年連続で純流出(それぞれ-110トンと-85トン)を記録した一方で、中央銀行の金購入は2年連続で1,000トンを超えた。2024年、ETF資金はプラスに転じたが規模は小さく(30トン)、中央銀行は1,092トンの高水準で購入を続けた。2025年、状況は劇的に変化した。世界ゴールドカウンシル(WGC)のデータによると、世界の金ETFへの年間純流入額は801トンと史上最高を記録し、資産管理規模は5,590億ドルに倍増した。

そして、個人投資家の資金が流出し始めた。カナダの商業メディアChronicle Journalの報道によると、SPDRゴールド・トラスト(GLD)は3月4日に一日で29.1億ドルの純流出を記録し、2016年以来最大の一日の流出記録となり、7日間で25トンの金を失った。一方、同機関の年次報告書によると、世界の中央銀行による2025年の金購入量は863トンで、2024年より21%減少したものの、2010年から2021年の平均水準(473トン)を大きく上回っている。同じ報告書によると、ポーランド中央銀行は102トンの購入量で2年連続で世界最大の買い手となり、カザフスタン(57トン)とブラジル(43トン)がそれに続いた。

JPモルガンの3月の調査レポートによると、同銀行は2026年末の金価格目標を6,300ドルで据え置いている。しかし、国際エネルギー機関(IEA)の3月の石油市場報告書によると、ホルムズ海峡封鎖により世界の原油供給は約800万バレル/日減少し、世界需要の約8%に相当する。IEAはこれを「世界石油市場史上最大規模の供給ショック」と呼び、加盟国は史上最大規模の4億バレルの戦略備蓄放出を開始した。

石油輸入国の中央銀行にとっては、原油価格ショックへの対応が、金の追加購入を続けることよりも優先される可能性がある。過去3回のピーク時、世界の中央銀行は金の純買い手ではなかった。2025年に彼らは863トンを購入したが、2026年の数字はまだ誰も知らない。