韓国株のサーキットブレーカー:2つのチップ株が支えた強気相場が、一つの海峡によって元の姿に戻される

- 核心的な視点:米国とイランの衝突に端を発した世界的なパニックにより、韓国株式市場は連続して急落し、サーキットブレーカーを発動した。その根本的な原因は、市場がメモリチップ産業への過度な依存にあり、この産業は輸入エネルギーに大きく依存しているため、韓国経済構造の脆弱性が露呈したことにある。

- 重要な要素:

- 市場構造の単一性:韓国KOSPI指数の上昇のほぼ半分はサムスンとSKハイニックスによる貢献であり、その株価はAIが牽引するHBMメモリ需要と強く連動している。これは、株式市場が本質的にメモリチップへの賭けであることを意味する。

- エネルギー依存のリスク:韓国の発電は輸入天然ガスと石炭に大きく依存しており、ホルムズ海峡の閉鎖によるエネルギー価格の急騰は、エネルギーを大量に消費する半導体製造業のコストとサプライチェーンに直接的な打撃を与える。

- 外国資本の急速な撤退:危機において、外国資本は約2日間で約850億ドルの純売却を行った。これは、流動性の高い韓国市場を容易に現金化できる選択肢と見なしているためであり、市場下落を加速させた。

- 個人投資家の逆張り買い:外国資本が売却する中、韓国の個人投資家は大規模な純買いで底を拾おうとしたが、短期的にはさらなる損失を被り、市場センチメントがファンダメンタルズから乖離していることを浮き彫りにした。

- 「韓国ディスカウント」の深層にある問題:企業統治改革やAIを巡るストーリーが一時的に株価を押し上げたものの、地理的・産業構造上の脆弱性(エネルギー依存、地政学的リスクなど)が危機の中で明らかになった。

- 感情に駆られた急落:2日間で13%の下落は、エネルギーコスト上昇のファンダメンタルズ的影響をはるかに超えており、市場が単一の賭けを行った後のパニック売りという感情的な特徴を反映している。

原文著者:David、深潮 TechFlow

米国とイランの対立が続き、世界の資本市場はパニックに陥り、韓国株式市場は特に悲惨な状況となっている。

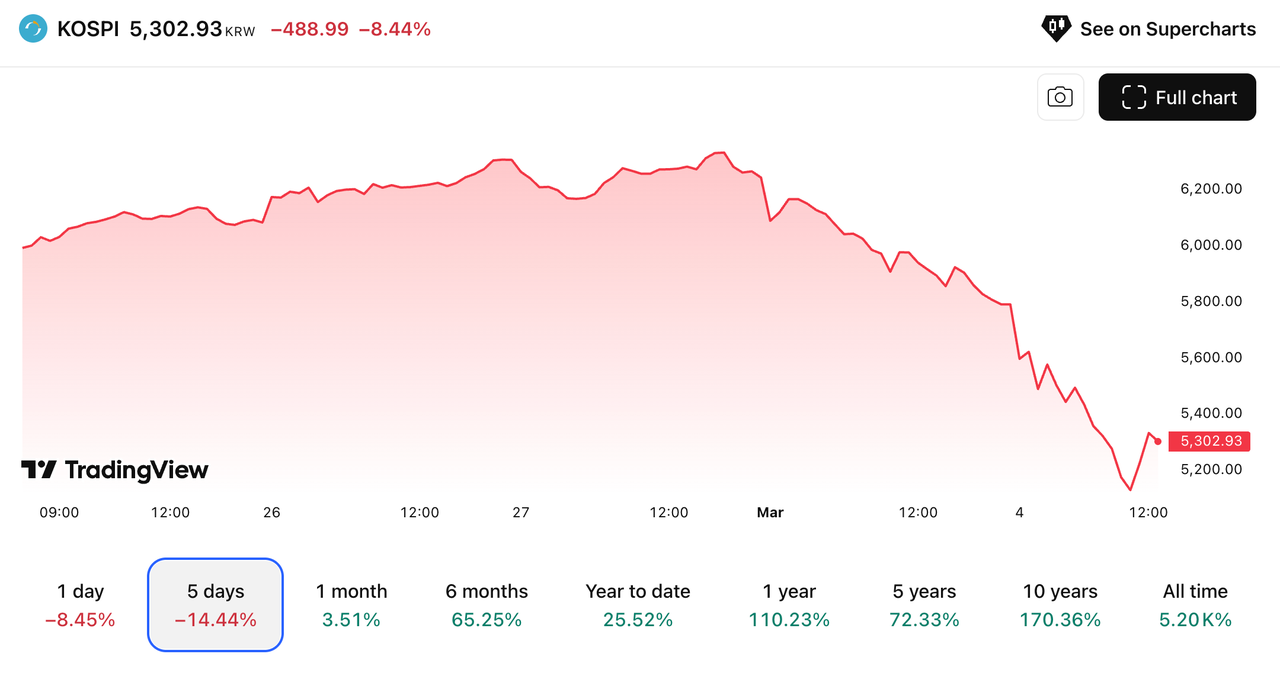

3月3日、韓国総合株価指数KOSPIは7.24%下落し、取引制限を発動した。サムスン電子は約10%下落し、SKハイニックスは11.5%下落した。

3月4日、つまり今日、KOSPIは一時8%超下落し、再びサーキットブレーカーを発動、取引が20分間停止した。終値は約6%下落し、5440ポイントとなった。サムスンはさらに5.1%下落し、ハイニックスはさらに3.9%下落した。

2営業日で2度のサーキットブレーカー発動、韓国株式市場は6244から5440へ、約13%下落した。これは2008年以来最悪の連続暴落と言える。

そして、ちょうど1週間前の2月25日、KOSPIは6000ポイントを突破したばかりで、韓国株式市場の時価総額は3.76兆ドルに達し、フランスを上回り、世界第9位となっていた。サムスンとハイニックスは依然として様々な投資ブロガーが最も推奨する銘柄だった。

中東で戦争が起き、世界中が下落しているが、なぜ韓国が最も大きく下落したのか?

韓国株を買うことは、メモリを買うこと

韓国株式市場の過去1年間の強気相場は、要するに2社の物語だ。

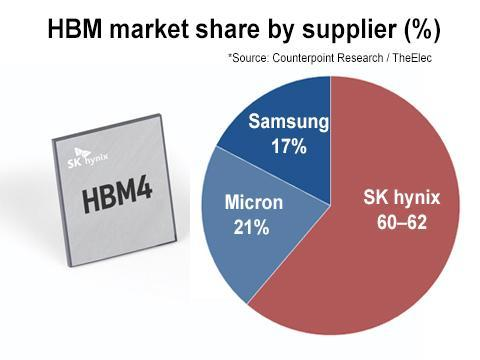

世界のAIトレーニングにはGPUが必要で、GPUにはHBMと呼ばれる高帯域幅メモリが必要だ。この製品の生産ハードルは非常に高く、世界で量産できるのは基本的に3社しかない:SKハイニックス、サムスン、マイクロン。

その中でSKハイニックスは市場シェアの半分以上を占め、サムスンは約3割だ。2社の韓国企業を合わせると、世界のHBM市場の8割以上の生産能力を支配している。

NVIDIAは彼らの最大の顧客だ。H100一枚、B200一枚が出荷されるたびに、韓国のメモリが必要となる。2025年、NVIDIAの四半期売上高は681億ドルに達したが、この資金のかなりの部分が最終的にSKハイニックスとサムスンの懐に入っている。

株価に反映されると、2025年SKハイニックスは274%上昇し、サムスンは125%上昇した。KOSPI指数全体は75.6%上昇し、その上昇の約半分はこの2銘柄が貢献した。

韓国の大型株を買うことは、本質的にはメモリチップを買うことだ。

今年はさらに激しい。2月の最初の20日間で、韓国のチップ輸出額は前年同期比134%急増し、151億ドルに達し、総輸出額の3分の1以上を占めた。ゴールドマン・サックスによると、2026年の韓国株式市場の利益成長率は120%と予想されており、そのうち88パーセントポイントがテックハードウェアに由来する。

翻訳すると、チップを除けば、韓国株式市場の成長はわずかな端数しか残らない。

5000から6000ポイントまで、KOSPIは34日を要した。この34日間で、野村證券は目標株価を8000に引き上げ、JPモルガンは7500、ゴールドマン・サックスは6400に調整した。それぞれの数字の背後には同じ仮定がある:

AIの計算需要には天井がないため、韓国のチップにも天井はない。

海峡が閉鎖されれば、電力はどこから来るのか

しかし、チップを作るには電力が必要だ。

韓国の電力はどこから来るのか?天然ガスと石炭がそれぞれ約27%を占め、原子力が30%を占める。天然ガスと石炭は、韓国ではどちらも生産されておらず、すべて輸入に依存している。韓国は中国と日本に次ぐ世界第3位の液化天然ガス輸入国だ。

2月28日、米国とイスラエルが合同でイランを空爆した。ハメネイ師の死亡が確認されると、イランは直ちにホルムズ海峡の閉鎖を宣言した。

この海峡の最も狭い場所は33キロメートルで、世界の石油の約5分の1と大量の液化天然ガスがここを通過している。カタールは世界最大の液化天然ガス輸出国の一つであり、韓国の主要なガス供給源でもあるが、その船が港を出るにはこの海峡を通らなければならない。

海峡が閉鎖されれば、まず原油価格が急騰し、天然ガス価格がそれに続いて上昇する。世界のエネルギー市場は常に連動している。

公開情報によると、欧州の天然ガス価格は約50%上昇し、アジアの天然ガス価格は約40%上昇した。主要サプライヤーのカタールエネルギー社の液化天然ガス施設が攻撃を受けた後、同社はLNG生産を停止した。

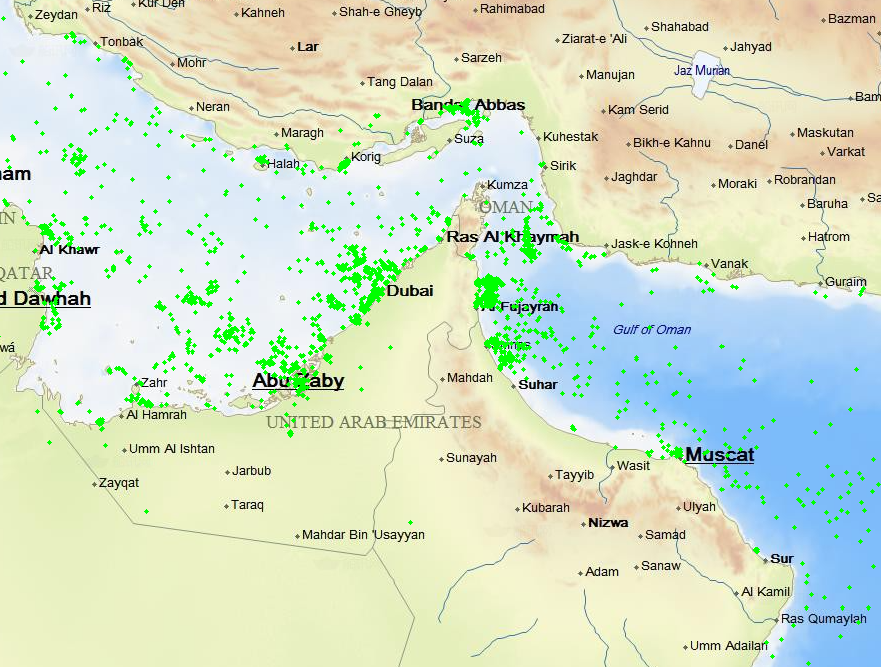

図:船舶追跡データによると、現地時間3月1日、ホルムズ海峡を航行する船舶数は以前と比べて大幅に減少した|出典:搜船網

サムスンとハイニックスのチップは無から生み出されるわけではない。1つのHBMがウェハーからパッケージングされるまでには、数千の工程を経る必要があり、それぞれの工程が電力を消費する。半導体製造は世界で最もエネルギーを消費する産業の一つだ。

理論上、サプライチェーンは以下のようになる:

NVIDIAが発注し、SKハイニックスが生産を開始し、工場には電力が必要で、発電には天然ガスが必要で、天然ガスはホルムズ海峡を通過する必要があり、海峡は現在閉鎖されている。

韓国は3月1日に休場し、ちょうど三一節に当たった。他の市場は週末を通してパニックに陥っていたが、韓国の投資家はただ見ているしかなかった。

火曜日の取引開始時、3日分のパニックが一本の陰線に圧縮された。サムスンは約10%下落し、ハイニックスは11.5%下落した。ガス価格が上昇すれば、電力価格も上昇し、チップの粗利益が食い潰され、工場の稼働率も危うくなる。

水曜日はさらに厳しかった。イランは脅威から行動に移り、実際に海峡の航行を妨害し始め、ブレント原油は82ドルを突破し、天然ガス価格も急騰し始めた。サムスンは2日間で累計約15%下落し、ハイニックスは15%下落した。

しかし、同じ韓国取引所で、ハンファエアロスペースは3月3日に約20%上昇し、LIG NEX1は30%上昇してストップ高に達した。

これらの企業は、前者が戦闘機とミサイルエンジンを製造し、後者が防空システムと精密誘導兵器を製造している。中東で戦争が起きれば、世界中が在庫を補充する必要がある。

一方ではチップを製造する企業が下落し、もう一方ではミサイルを製造する企業が上昇している。

韓国ディスカウントは消えたのか

韓国株式市場には「韓国ディスカウント」というあだ名がある。

これは、同じ企業でも、韓国に上場していると米国や日本に上場している場合よりも割安になるという意味だ。サムスン電子とTSMCはどちらもチップの巨人で、収益力はほぼ同じだが、TSMCの株価純資産倍率は長期的にサムスンの2~3倍である。

同じ料理でも、ソウルで売られる方がニューヨークで売られるよりも安いと理解できる。

なぜか?韓国の大企業のほとんどは財閥一族によって支配されているからだ。サムスン、ヒュンダイ、SK、LG、創業一族はピラミッド型の相互持ち合いにより、わずかな株式でグループ全体を支配している。

利益を配当に回さず、自己株式を消却せず、取締役会には身内が座り、独立取締役は5年間反対票を投じたことがない。外国投資家はこれを見て、資金を投入しても他人のために働くだけだと感じ、やめてしまう。

このディスカウントはどれくらい続いたのか?過去10年間で、S&P 500は179%上昇し、日経平均は155%上昇し、インドは255%上昇し、ブラジルでさえ167%上昇した。

KOSPIはわずか35%上昇しただけだ。

2025年、新大統領のイ・ジェミョンが就任し、商法を改正し、配当を迫り、自己株式の強制消却を行い、自らニューヨーク証券取引所に飛んでウォール街に告げた:韓国ディスカウントは韓国プレミアムに変わる。

同時に、AIがサムスンとハイニックスの評価ロジックを完全に書き換えた。二つの出来事が重なり、外資が流入し、KOSPIは1年間で75.6%上昇し、世界一となった。

20年以上続いたディスカウントは、1年で解消されたように見える。

しかし、連続2日間の暴落は別の問題を示している:以前のディスカウントは韓国上場企業のコーポレートガバナンスの悪さによるものであり、ガバナンスは確かに改善されつつある。

しかし、もう一層のディスカウントが、より深いところに潜んでいる。

韓国では、2銘柄が株式市場の上昇の半分を担い、発電は輸入天然ガスと石炭に依存し、市場全体が一つの産業に賭けている。

この産業以外の世界で問題が起これば、連続サーキットブレーカー発動となる。韓国の地理と産業構造に刻まれた脆弱性は、商法を改正するだけでは簡単には変えられない。

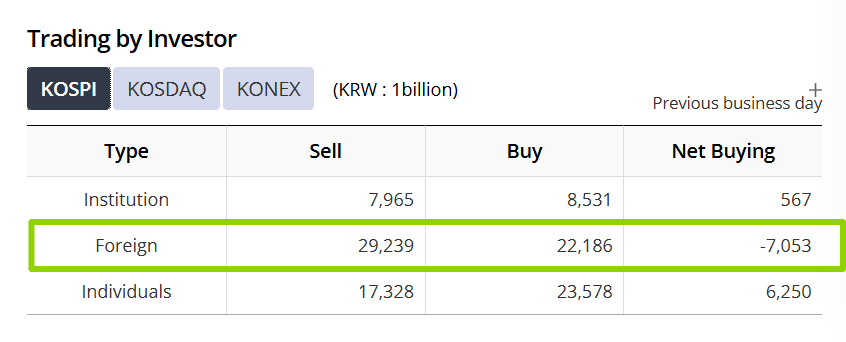

外資が撤退し、個人投資家が受け皿に

2月27日、韓国市場で外資は6.8兆ウォンの純売却を記録し、単日記録を更新した。3月3日にはさらに5.1兆ウォンを売却した。2日間で合計約12兆ウォン、85億ドルに相当し、6週間の流入量の半分が、2日足らずで消えた。

外資の新興市場への感情は常に条件付きだ。条件が良い時は「世界のAIサプライチェーンの核心」と呼び、条件が変われば、ポートフォリオの中で流動性が最も高く、最も売りやすい項目となる。

韓国株式市場は取引が活発で出来高が大きいが、まさに売りやすいからこそ、最初に売られる。

では、誰が受け皿になっているのか?

3月3日、個人投資家は5.8兆ウォンの純買いを行った。外資が逃げる中、韓国の一般市民が自ら突入した。ソウルの掲示板では、サムスンがこの価格まで下落するのは10年に一度の機会だという声もあった。

今回は翌日にもさらに6%下落し、一時8%下落してサーキットブレーカーを発動した。3月3日に突入した人々は、24時間以内にさらに損失を被った。3月4日も個人投資家は買いを続けたが、外資の売り圧力には抗えなかった。

前回韓国の個人投資家が大規模に底値を買ったのは、2024年8月の円キャリートレード崩壊時だった。その時は正しく、1ヶ月で戻ってきた。今回は正しいのかどうかは、彼らが完全にコントロールできない変数にかかっているかもしれない:

ホルムズ海峡がいつ再開されるか。

感情は、事実よりも重要

KOSPIが5,000から6,000まで上昇するのに34日かかったが、6,000から5,440まで下落するのに2日しかかからなかった。

2日間で、2度のサーキットブレーカー発動。

エネルギーサプライチェーンは現実であり、例えば天然ガスはホルムズ海峡を通過する必要があり、チップは天然ガスで発電された電力に依存している。

しかし、2日間で13%下落するというこの幅は、もはや天然ガスを評価しているわけではない。市場の上昇の75%が2銘柄によって支えられ、全員が同じ方向に集中し、出口