ビットコインを金に例えるのはもうやめよう、今やそれは高ボラティリティのソフトウェア株だ

- 核心的な視点:現在のビットコインのパフォーマンスは、デジタルゴールドというより、高ボラティリティのソフトウェア株に近く、ソフトウェア株ETF(IGV)との30日間のローリング相関係数は約0.73に達しており、この高い相関関係は18ヶ月以上持続しており、主に機関資金の運用方法、マクロ流動性環境への共通の感受性、およびMicroStrategyの増幅効果によって駆動されている。

- 重要な要素:

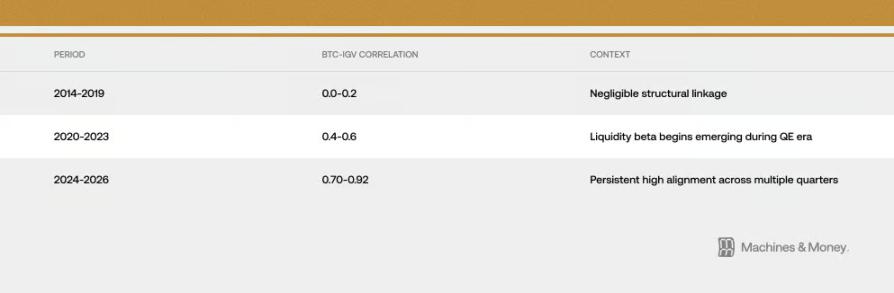

- ビットコインとソフトウェア株ETF(IGV)の30日間ローリング相関係数は、2026年2月下旬に約0.73に達し、0.5を超える高い相関関係は18ヶ月以上維持されており、短期的なスタイル切り替えの期間をはるかに超えている。

- 2025年にマクロ環境が安全資産に有利だったとき、金は史上最高値を更新したが、ビットコインの価格は半減し、資金の流れは機関が金をより好んでいることを示しており、ビットコインの「デジタルゴールド」という物語を強く否定している。

- ビットコインETFの上場は、機関の取引フレームワークを変え、ソフトウェア株と同じ意思決定プロセスに組み込まれたため、資金の流れが同期し、自己強化サイクルを形成し、機関の含み損による継続的な売り圧力が生じている。

- ビットコインとソフトウェア株はどちらも、実質金利、市場流動性(M2)、FRBの政策、全体的なリスク選好(VIX指数)などのマクロ要因に非常に敏感であり、「長期」資産に属している。

- 大量のビットコインを保有する上場企業であるMicroStrategyは、その株価がソフトウェアセクターおよびビットコインの人気と双方向の増幅サイクルを形成し、両者の値動きの同期性を悪化させている。

- 将来の動向には、永久的なアイデンティティの変化、周期的な収束、または市場パニック時の行動の収束という3つの可能性がある枠組みが存在し、現在の証拠は周期的な収束の説明をより支持している。

原文著者:Machines & Money

原文翻訳:AididiaoJP、Foresight News

みんな間違った質問をしている

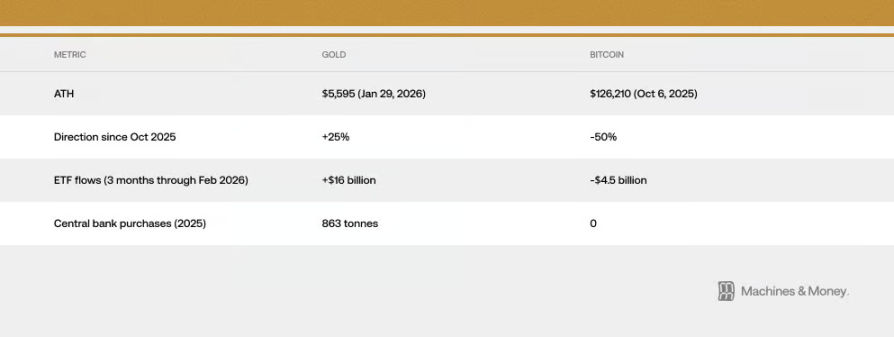

ビットコインは2025年10月6日に12万6千ドルの史上最高値を記録して以来、現在までに50%下落した。

一方、金は2026年1月29日に5,595ドルの史上最高値を更新した。

ビットコインがピークを打って以来、金は25%以上上昇したが、ビットコインの価格は半減した。

暗号通貨市場の「恐怖と貪欲指数」は2月6日に前例のない5まで下落し、この数字はCOVID-19パンデミック時やFTX取引所の崩壊時よりも極端で、その後も辛うじて10数値台に回復しただけだ。

暗号通貨界隈の評論家たちはまたしても、ビットコインはデジタルゴールドと言えるのか?というありきたりな議論を始めている。

しかし、この質問自体が間違っている。それはビットコインという資産のアイデンティティが固定的であるという前提に立っている。実際には、異なるマクロ経済環境下で、ビットコインの振る舞いは何度も明らかに変化してきた。2017年には金と連動し、2021年にはハイテク株と連動し、2024年末から現在まではソフトウェア株と強く連動している。

機関投資家にとって、より実践的な問いは、現在の流動性環境において、いったい何がビットコインの値動きを主導しているのか?ということだ。

2026年2月時点の証拠に基づけば、答えはこうだ:ビットコインは現在、高ボラティリティのソフトウェア株のように振る舞っている。これが同じマクロ経済要因に対する感受性から生じた一時的な現象なのか、それともビットコインのポートフォリオにおける役割が恒久的に再定義されたのかは、時間をかけて観察する必要があるが、データは無視できなくなってきている。

この相関関係はどれほど強く、どれほど続いているのか?

ビットコインとIGV(ソフトウェア株を追跡するETF)の関係は、3つの異なる期間でますます緊密になっている:

2026年2月下旬までに、両者の30日間のローリング相関係数は約0.73に達した。さらに重要なのは、この0.5を超える高い相関関係が18ヶ月以上維持されていることだ。この期間の長さは、通常3〜6ヶ月しか続かない短期的なスタイルシフトを明らかに上回っているが、完全な市場サイクル(4〜7年)をまたぐ恒久的な変化を証明するにはまだ十分ではない。

最近の下落で、この関係はより明白になった。2026年2月下旬までに、IGVは今年約23%下落し、ビットコインも19〜20%下落した。このソフトウェア株ETFであるIGVは、2008年の金融危機以来最悪の四半期を迎えている。直近1ヶ月および3ヶ月間、ビットコインとIGVの動きはほぼ同期しており、両者の上昇・下落の幅が非常に近いことを意味している。下落局面では、ビットコインのボラティリティはソフトウェア株の約1.1倍から1.3倍であり、多くの人が想定する2倍から3倍よりも低い。

注意すべき点がある:市場が混乱している時、資産間に実質的な関係がなくても、短期間の相関関係は急上昇する可能性がある。なぜなら、市場参加者のリスク選好が同時に低下するからだ。しかし、今回の高い同期性は18ヶ月以上続いており、これはランダムな変動よりも実質的な何かが背後にあることを示唆している。ただし、これ自体はどちらがどちらを引き起こしたのか、あるいはこの関係が永遠に続くことを証明するものではない。

2025年:「安全資産」としてのアイデンティティに対する大規模な試練

ビットコインが本当に通貨価値の下落に対するヘッジになり得るかを試す年があるとすれば、2025年がそれだった。その年は財政拡大が加速し、米ドルが弱まり、地政学的リスクが高まり、インフレが下がらず、FRBの利下げへの市場期待が強まった。

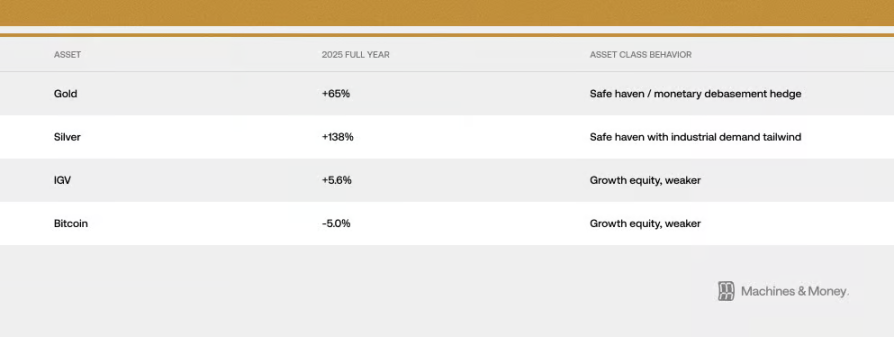

これはビットコインがその「デジタルゴールド」としての性質を発揮する理想的な環境だったはずだ。しかし、2025年10月以来起こったことは異なる答えを示した:金は4,400ドルから5,595ドルの史上最高値まで上昇したが、ビットコインは12万6千ドルから6万ドル台まで下落した。同じ「インフレヘッジ」機能を与えられたこの2つの資産は、その機能を最も発揮すべき時に全く逆の方向に動いた。結果として見たのは:

金は2026年1月29日に5,595ドルの史上最高値を記録した。各国の中央銀行は2025年に863トンの金を購入し、これは3年連続の大量購入となった。しかし、ビットコインを購入した中央銀行は一つもなかった。

資金フローの大きな違いは、「デジタルゴールド」論に対する最も強力な反論だ:大規模な機関やソブリン・ファンドが、ビットコインが本来保護すべきとされるマクロ環境から身を守るために、本当に安全資産を必要とした時、彼らは3対1以上の資金比率で金を選んだ。

もちろん、これはビットコインが将来決して安全資産にならないという意味ではない。現在の時点では、既存の投資家構造、市場状態、流動性環境に基づいて、それはまだ実現していないということだ。2025年、ビットコインとソフトウェア株はともに僅かな一桁のリターンしかもたらさなかったが、伝統的なハードアセットは驚異的なパフォーマンスを示した。この大規模な試練において、ビットコインとハイテク成長株は高度に一致した振る舞いを示し、これは「両者が収束している」という見解の最も強力な証拠の一つとなった。

なぜこうなったのか?三つの構造的理由

機関資金の運用方法が変わった

ビットコインETFの出現は、機関レベルでの取引方法を根本的に変えた。

結果として、ビットコインは現在、ソフトウェア株と同じ投資意思決定フレームワークに置かれている。リスク管理システムはこれらを同等に扱い、ポートフォリオを調整する必要がある時、機関はこれら2種類の資産を同時に売買し、業績評価でもこれらをハイテク株のバスケットに入れることが多い。複数の資産を組み入れたファンドが成長株のリスクが高すぎると判断してポジションを減らす時、それは同じ操作で保有するソフトウェア株とビットコインを売却する。

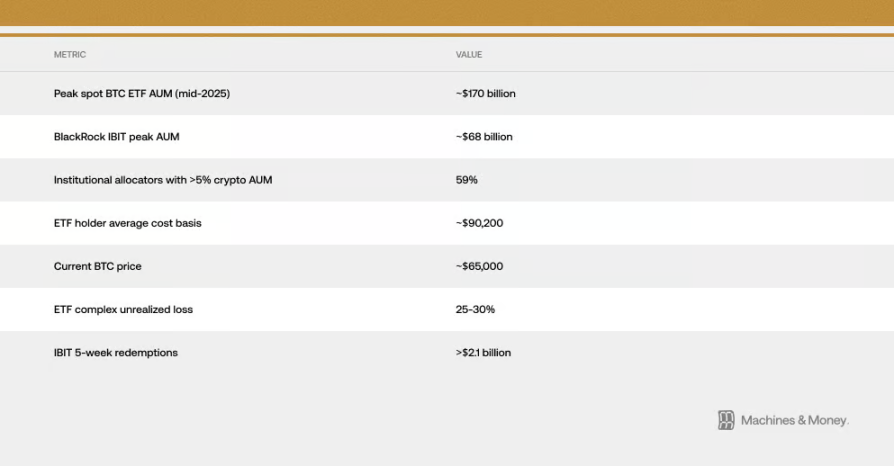

これは自己強化の循環を形成する:機関がそれをハイテク株として分類するため、その資金フローはハイテク株と同期する;そしてこの同期が、機関によるそのハイテク株としての位置付けをさらに強化する。推定によれば、米国の現物ビットコインETF保有者の平均コストは約9万ドルであり、これは現在の価格が約6万4千ドルまで下落したことで、ETF内の機関資金全体が25%から30%の含み損を抱えていることを意味する。このコストギャップは重要だ。なぜなら、本来は長期保有される可能性があった機関資金を、継続的な売り圧力に変えてしまうからだ。ETFがリスク分散やヘッジになると考えていた人々は、金ETFが上昇しているのを目の当たりにしながら、自分たちの保有資産がずっと損失を出しているのを見ている。2026年初頭以来、私たちはこのETFの解約とそれに続くビットコイン価格の下落という連鎖反応をリアルタイムで目撃し続けており、資金流出の期間の長さはETF上場以来の記録となっている。ブラックロックのIBIT一つのファンドだけで、最近5週間で210億ドル以上が流出した。

マクロ環境に対する「感受性ポイント」が同じ

ビットコインとソフトウェア株は、同じマクロ経済情報に敏感だ:実質金利の変動、市場のお金が増えているか減っているか(M2)、FRBが通貨を供給しているか引き締めているか、米ドルが強いか弱いか、そして市場全体のリスク選好(VIX恐怖指数やクレジット・スプレッドで見られる)。これらはどちらも金利に敏感な「長期デュレーション」資産に属する。実質金利が下がれば上昇し、実質金利が上がれば下落する。市場にお金が多ければ恩恵を受け、お金が引き締まれば苦しむ。

重要な疑問は:ビットコインはソフトウェア株とだけ強い関係があるのか、それとも流動性に敏感なすべての成長型資産と関係があるのか?証拠は後者をより支持している。ビットコインの値動きは、ソフトウェア会社の収益が良くなったか悪くなったかによるものではなく、ソフトウェア株の評価額を下落させた引き締め環境が、同時に投機的資産から資金を引き上げたことによるものだ。この相関関係は、本質的に同じものであることを示すものではなく、マクロ経済環境に対する共通の「感受性」を反映している。

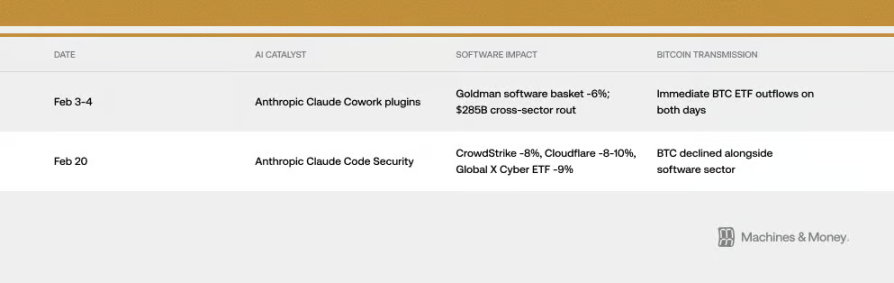

しかし、伝達メカニズムが驚くほど直接的であることもある。2026年2月、ビットコインとは全く関係のない2つのAI製品の発表が、ビットコインの価格に影響を与えた。どのように?上記の「機関パイプライン」を通じてだ。これが現実における相関関係の現れである。

VIX恐怖指数も問題を説明できる。VIXがインフレデータによって急騰する時、ビットコインとソフトウェア株はともに下落する。しかし、VIXが低位から下降する時、これら2つはそれによってあまり恩恵を受けない。これは安全資産の特徴ではなく、高ボラティリティ成長株の特徴に完全に合致する。

この区別を理解することは重要だ。もし相関関係が単に同じマクロ要因に対する感受性によるものであれば、マクロ環境が変われば、ビットコイン自体に大きな出来事がなくても、ソフトウェア株と別々の道を歩む可能性がある。過去にも前例がある:ビットコインは2017年に金と同期し、2021年にハイテク株と同期したが、後にマクロ環境の変化とともに終わった。

MicroStrategyの「増幅」効果

Strategy(旧MicroStrategy)は世界で最も多くのビットコインを保有する上場企業であり、ナスダック取引所ではソフトウェア/ハイテク企業に分類されている。これは、ソフトウェアセクターの動きとビットコインの「人気」を結びつける直接的で機械的な関連性を形成する。

この循環は双方向だ。ソフトウェアセクターが不振だと、Strategyの株価は下落する。Strategyの株価下落は、市場におけるビットコインへの悲観論を悪化させ、実際の売り圧力をもたらすこともある。市場下落局面では、この循環はビットコインとソフトウェア指数の関係をより緊密にする。Strategyの株価は2025年末の高値から約67%下落しており、ソフトウェア株ETFやビットコイン自体の下落率をはるかに上回っている。現在、この会社の時価総額は、保有するビットコインの価値よりも低く、割引取引をしている状態だ。これは、ビットコインとソフトウェア株の相関関係の上に、この会社自体がもたらす増幅効果が重なっていることを示している。

2026年1月、MSCI指数会社は、デジタル資産を半分以上保有する企業を特定の指数から除外することを検討した。もしこれが実行されれば、大量の資金が売りを余儀なくされる可能性がある。この出来事は、Strategyのように大量のビットコインを保有する企業が、いかに伝統的な金融ルールの影響を受けやすいかを浮き彫りにした。最終的にMSCIは当面これを行わなかったが、今後も議論すると述べており、このリスクは常に残っている。

未来をどう見るか?三つの可能なフレームワーク

フレームワーク1:ビットコインはレバレッジのかかったソフトウェア株になった(アイデンティティはすでに変化した)

この見解は、ビットコインは恒久的に再定義されたと考える。証拠は上記の通り:ソフトウェア株との0.73という高い相関関係、ほぼ同期した値動き、同期したETF資金フロー、共通の機関投資家。このフレームワークでは、ETF時代がビットコインをハイテク株ポートフォリオに組み込み、そのリスク特性を恒久的に変えた。この相関関係は、市場サイクルがどう変わろうと持続する。

この見解の問題は、歴史がそれを支持していないことだ。ビットコイン自体は変わっていないが、2014年から2019年の間、ソフトウェア株との相関関係はほぼゼロだった。以前にも他のもの(例えば2017-2018年の代替ハイテクコイン、2021-2022年のナスダック)との高い相関関係が現れたことがあるが、最終的には一時的なものだと証明された。恒久的であることを証明するには、少なくとも完全な利上げ・利下げサイクルを乗り切れるかどうかを見る必要があるが、今はまだその段階に達していない。

フレームワーク2:両者とも単に「市場にお金があるかどうか」の反映である(周期的な収束)

この説明はよりシンプルだ。ビットコインとソフトウェア株はどちらも流動性に敏感な「長期デュレーション」資産であり、たまたま現在の「市場の資金不足」という大きな環境下で、強い同期性を示しているに過ぎない。この同期は2020年の大規模な流動性供給時に始まり、2022年の引き締め開始時に悪化し、現在の流動性逼迫状態まで続いている。

このフレームワークによれば、次の緩和サイクル(FRBが再び流動性供給を始める)に入れば、この同期性は崩れる可能性がある。歴史的に、FRB政策が転換する時、ビットコインはソフトウェア株より1〜2ヶ月早く動き始める傾向がある。さらに、ビットコイン自体には「半減期」による供給変化(歴史的経験では半減期後12〜18ヶ月でしばしば上昇トレンドが発生)があり、これは2026年末に