Wintermute:暗号資産市場が「資金流出」に直面、個人投資家の熱狂は米国株へシフト

- 核心的見解:現在の暗号資産市場は、個人投資家資金の構造的な流出に直面している。その核心的な原因は、米国株がより魅力的なボラティリティ、AIによる分析優位性、そして利便性の高い資金チャネルを武器に、個人投資家の投機需要における新たな第一選択肢となりつつあり、二種類の資産間で資金が「シーソー効果」を呈していることにある。

- 重要な要素:

- 資金フローの逆転:データによると、2024年末以降、個人投資家は記録的な速度で米国株に流入している一方、暗号資産市場では保有を続け観望しており、両者の関係は歴史的な正の相関から、負の相関を持つ「二者択一」の関係へと変化している。

- 暗号資産ボラティリティの構造的圧縮:市場の成熟、機関向けツールの増加、時価総額の拡大により、暗号資産の実現ボラティリティは持続的に低下しており、高ボラティリティを求める個人投資家を惹きつける核心的なセールスポイントが弱まっている。

- 入出金ハードルの低下:フィンテックプラットフォームの統合により、資金が暗号資産と米国株の間を極めてスムーズに移動できるようになり、従来のように資金が暗号資産エコシステム内に「ロックイン」されていた状態が打破され、資金のローテーションが加速している。

- AIが個人投資家に米国株での「認知優位性」を付与:大規模言語モデルは個人投資家の米国株分析能力を向上させたが、暗号資産分野ではコンセンサスのある評価フレームワークが欠如し、無限に膨張する銘柄が存在するため、個人投資家は同様の優位感を得ることが難しい。

- 市場行動の変化:個人投資家の投機需要は、米国株の活況が停滞した際に一時的にMemecoinなどの暗号資産分野へ向かうことがあるが、全体的なトレンドとしては、米国株への積極的な押し目買いが持続しており、暗号資産は数ある投機ツールの一つに成り下がっている。

原文著者:Wintermute

原文翻訳:深潮 TechFlow

ガイド:本稿はWintermute OTCトレーダーによって執筆され、現在の暗号市場における個人投資家の資金流出の根本的な原因を深く分析しています。歴史的に見て、暗号市場の強気相場は個人投資家の投機によって牽引されてきましたが、最新のデータは、個人投資家が記録的なペースで米国株式市場に流入しており、暗号市場と米国株式市場の関係が「連動して上下する」ものから「シーソー」のような関係へと変化していることを示しています。暗号市場のボラティリティ低下、資金の出入り障壁の低下、そしてAIが個人投資家に米国株式市場での分析優位性をもたらしたことにより、暗号通貨はもはや個人投資家の投機の第一選択肢ではなくなりました。この資金シフトの論理を理解することは、マルチアセット投資フレームワークを再調整する上で役立ちます。

全文は以下の通り:

個人投資家の活発さは常に暗号市場を牽引してきました。投機、反射的な下落買い、様々なトークン間での機動的な資金シフトを通じて、個人投資家は暗号市場の歴史上の主要なサイクルを定義してきました。しかし、最新のデータは、個人投資家と暗号市場の関係が変化しつつあることを示しています。

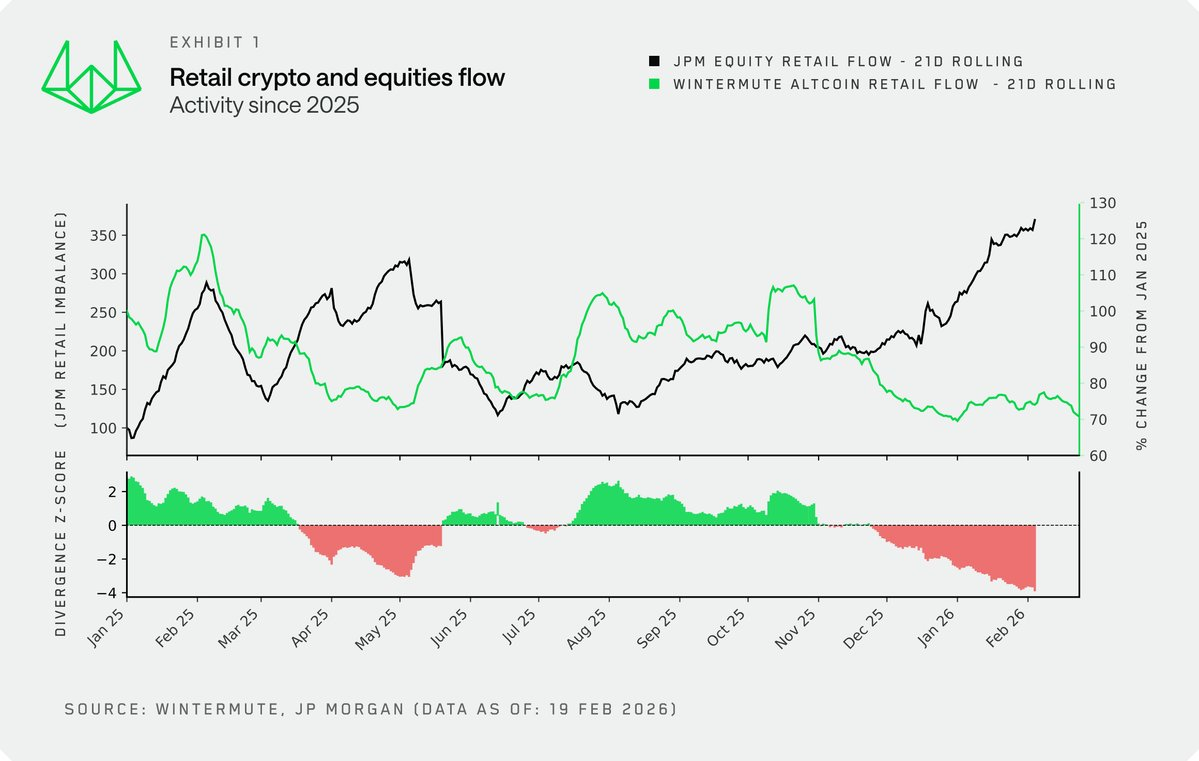

しばらく前から、私たちは米国株式市場が個人投資家の注目を集め、それがアルトコインの流動性を犠牲にしていることを指摘してきました。JPモルガンのストラテジーチームによる最新のデータと、当社独自の資金フローデータを組み合わせると、米国株式と暗号通貨が互いに代替可能なリスク資産となりつつあることがさらに示唆されます。

相関関係の逆転

Wintermute独自の暗号市場個人投資家資金フローデータと、JPモルガンの個人投資家による米国株式資金流入データを重ね合わせて比較することで、個人投資家の米国株式市場と暗号市場における活発さの関係を考察する新たな視点を得ました。

歴史的には、両者は通常、同じリズムで連動していました。2024年末までは、リスク選好の高まりは、ある程度、過剰資本(M2データ参照)とリスク選好のはけ口として、両方の市場で買いが入ることを意味していました。しかし、2024年末以降、この相関関係は崩壊しています。今日、私たちは近年の歴史で最も深刻な乖離を目撃しています。個人投資家は記録的なペースで米国株式市場に流入している一方で、暗号市場では保有を続け、様子見の姿勢を取っているのです。

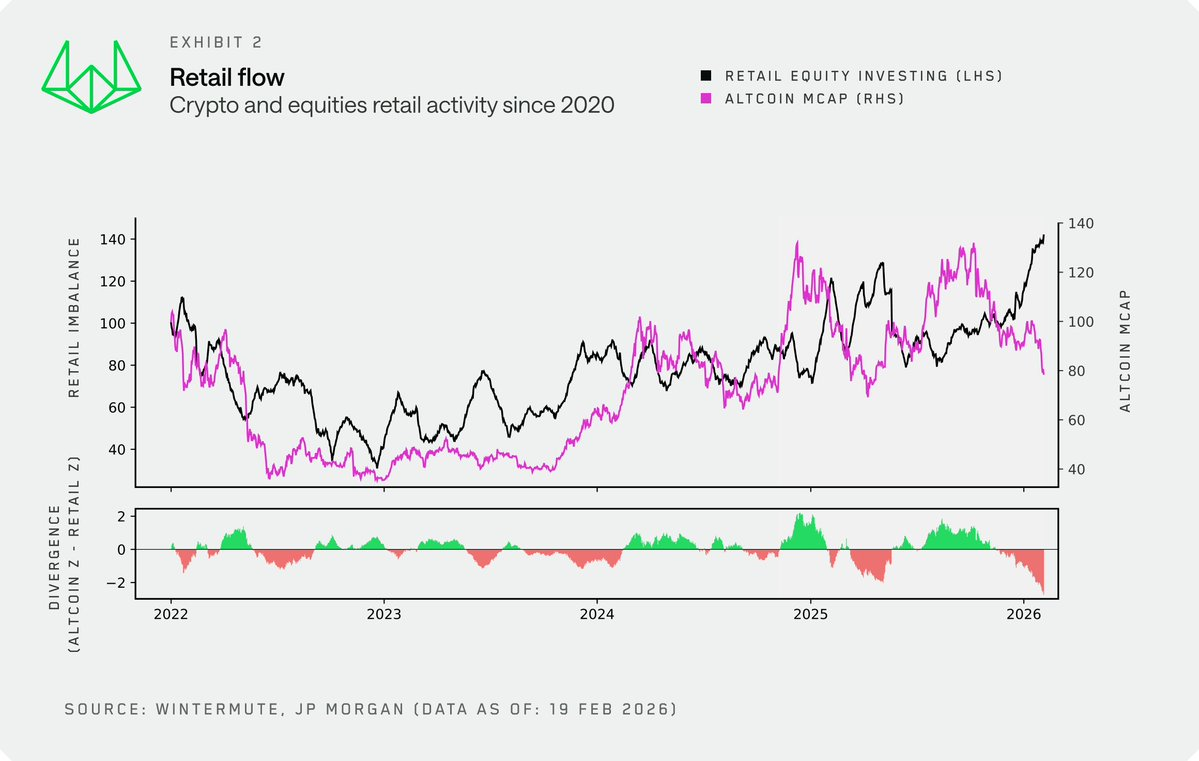

より長いサイクルで見ると、アルトコインの総時価総額を個人投資家の暗号市場活発度の長期的な代替指標として使用しています。これは当社の個人投資家資金フローデータと高い整合性があり、より客観的で長期的な歴史的記録を持っています。2022年から2024年末にかけて、暗号通貨と米国株式の動きはおおむね一致しており、個人投資家は両者をハイリスク投資ポートフォリオの一部と見なしていました。しかし、2024年末のこのデカップリングは特に顕著であり、個人投資家の取引行動もより短期的な要因に駆動され、頻繁に変動し、構造性を欠くものになっています。

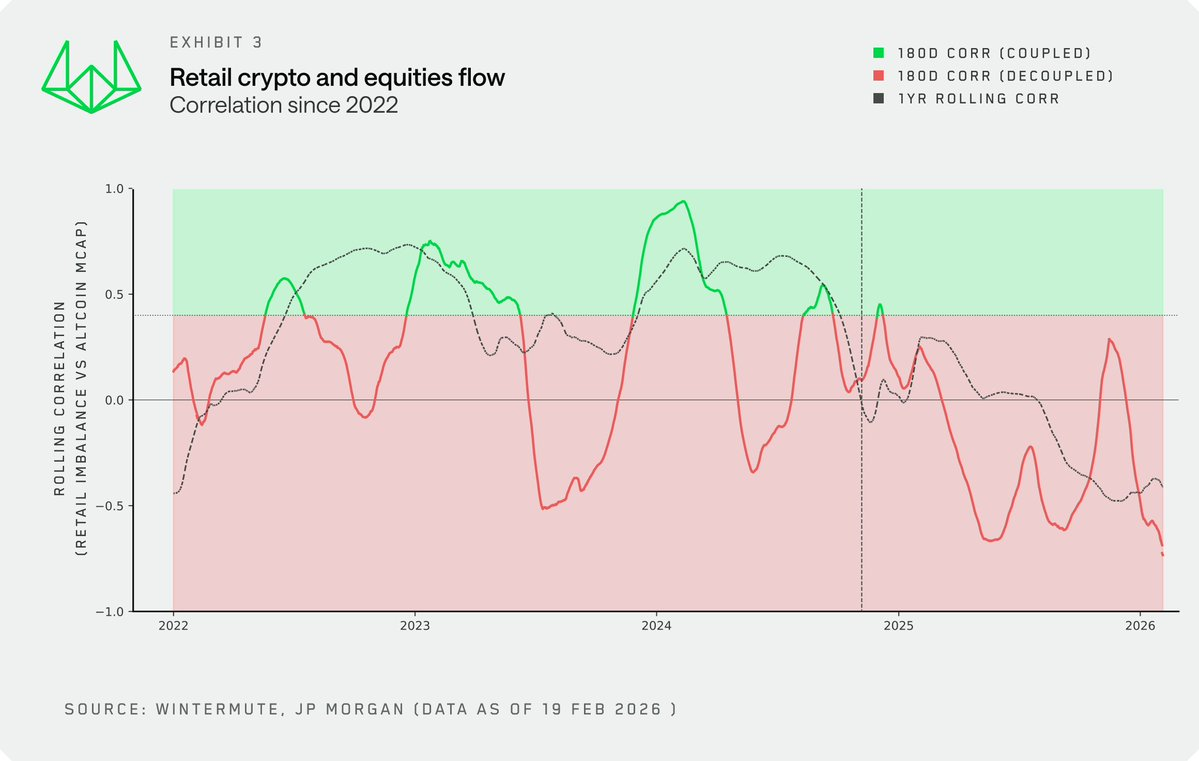

個人投資家の活発度とアルトコイン時価総額の間のローリング相関は、この変化を裏付けています。かつては変動はあったものの全体的に正の相関関係にあったものが、今では負の相関関係に変わっています。個人投資家は現在、両方を同時に買うのではなく、この二つの間で「二者択一」の資金配分を行っているのです。

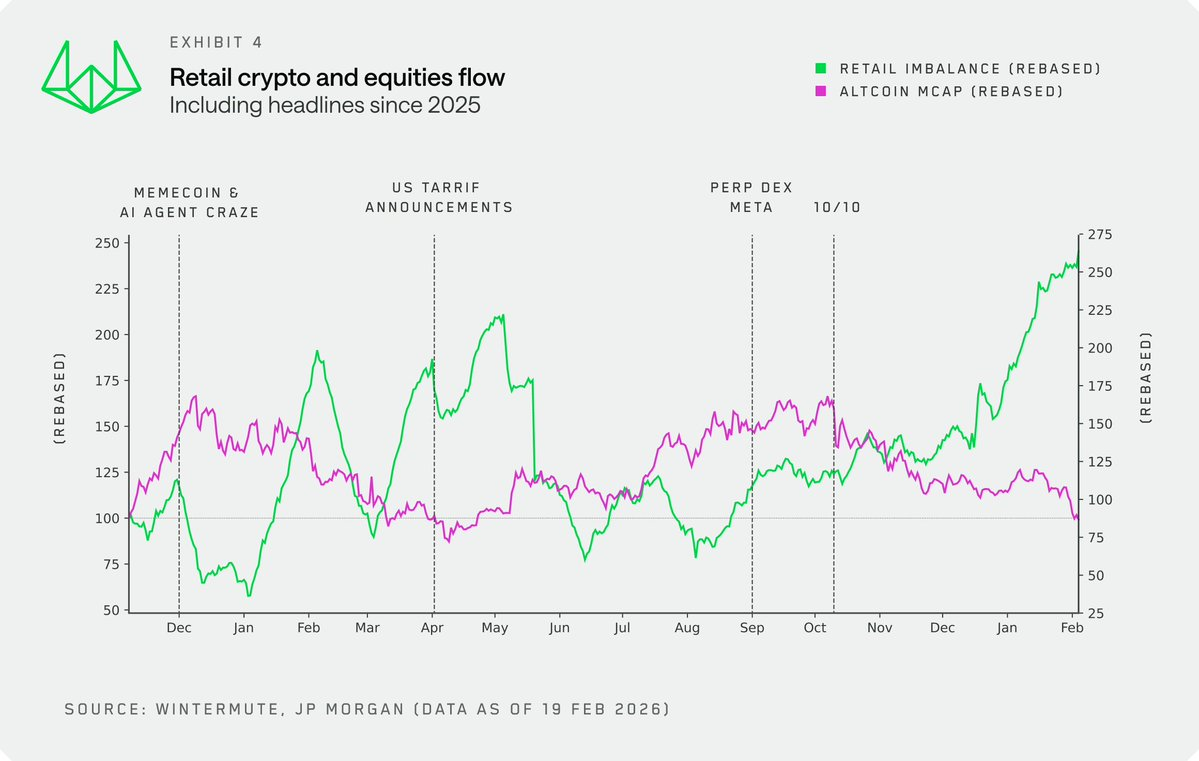

2025年に焦点を当て、主要なカタリストイベントと組み合わせると、このダイナミクスはより明確になります。以下の点が非常に明白です:

- 米国株式市場の活発さが停滞した時、MemecoinとAIエージェント(AI agents)が脚光を浴び、個人投資家は投機需要をこれらの分野にシフトさせました。

- 2025年4月の関税政策発表期間中であれ、最近の期間であれ、個人投資家は米国株式に対して積極的な下落買いを続けています。

- 10月10日以降、資金はほぼ完全に米国株式にシフトし、この傾向は現在も継続しています。

因果関係

明確にすべき点があります。私たちは、暗号市場の個人投資家の規模が、米国株式市場から資金を引き抜くほど大きいとは考えていません。むしろその逆で、米国株式市場の高まる個人投資家の熱狂が、暗号市場の流動性を枯渇させているのです。

新しいデータもこれを裏付けています。米国株式市場における個人投資家の活発さは新たな変数となっており、暗号投資家はこの指標を注意深く監視し、個人投資家の資金がいつ暗号市場に持続的な買いを提供する機会の窓を開くのかを見極める必要があります。

ボラティリティそのものがプロダクト

理由は数多くありますが、個人投資家が暗号市場でこれほど活発に活動し、惹きつけられる核心的な理由の一つは、この資産のボラティリティ特性です。ボラティリティそのものがプロダクトなのです。これはまさに、当初個人投資家を暗号市場に引き込んだ原動力でした。

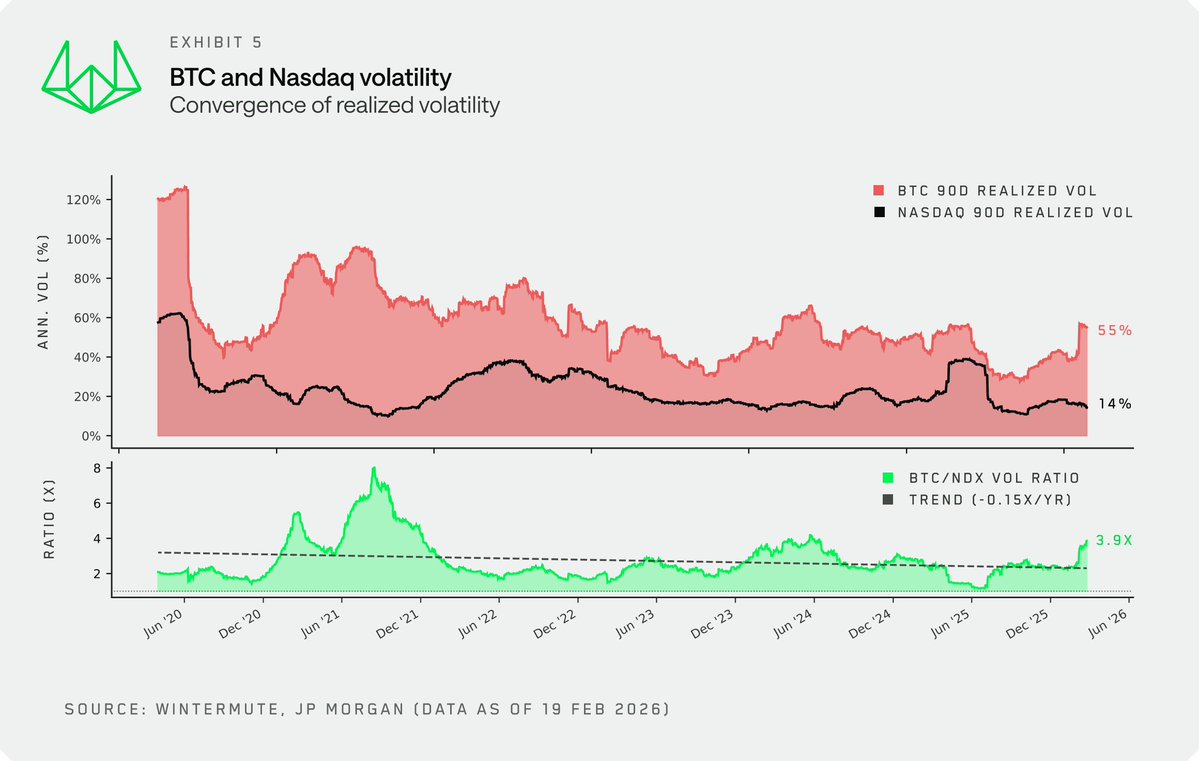

しかし、暗号市場のボラティリティが依然として米国株式市場を大きく上回っているにもかかわらず、その実現ボラティリティ(realized volatility)は構造的に圧縮され続けており、この傾向は逆転しにくいものです。BTCとナスダック100指数(NDX)のボラティリティ比率は低下し続けており、2025年前半には、この比率は2倍以下にまで圧縮されました。

いくつかの重要な駆動要因に関する考察:

- 市場の成熟化。 成熟した投資家の増加に加え、ETFやDATなどの新たな流動性ツールの登場が、初期のサイクルで典型的だった反射的なボラティリティ急騰を抑制しています。

- 市場規模。 現在の暗号市場の総時価総額は2.3兆ドルに達し、歴史的高値(ATH)から40%下落したとしても、市場を上昇させるために必要な資金量は、5年前と比べてはるかに膨大です。

ボラティリティの圧縮に伴い、暗号通貨が個人投資家を惹きつける核心的なセールスポイントも薄れています。21年から22年の強気相場サイクルを定義し、一世代の個人投資家を市場に引き込んだあの急騰急落は、今や過去のものとなりました。ボラティリティを求める個人投資家にとって、米国株式市場はますます魅力的なものになりつつあります。

技術的駆動要因

暗号市場自体の構造的変化に加え、技術的駆動要因もこの資金シフトを加速させており、この点は市場で十分に議論されていません。

- 投資チャネルの統合。 フィンテックや伝統的な証券会社プラットフォームが暗号通貨取引を統合し(あるいは暗号ネイティブプラットフォームが米国株式取引を統合し)、確かに参入障壁は低下しました。しかし、そのより深遠な影響は「資金の撤退」に現れています。以前のサイクルでは、複雑な資金の出入金プロセスにより、一度暗号市場に入った資金はそこに閉じ込められ、異なるトークン間での有機的な資金シフトを促進していました。現在では、同様にスムーズな資金の出入金チャネルが、資金が暗号通貨と米国株式の間を何の障壁もなく自由に行き来できることを意味します。

- 認知優位性(The edge)。 個人投資家がますます米国株式市場に惹きつけられている理由の一部は、彼らがAIを通じて新たな優位性を獲得していることにあります。大規模言語モデル(LLMs)は個人投資家の分析能力を大幅に向上させ、機関投資家と対等に競争できるという錯覚を彼らに抱かせています。

しかし、暗号市場では、このような感覚は存在しません。データに基づいて暗号プロジェクトを分析することは可能ですが、暗号分野にはコンセンサスの得られたバリュエーションフレームワークやトークン価値捕捉メカニズムが欠如しており、同時に投資可能な対象が無限に膨張しているため、個人投資家がここで「優位性を握っている」と感じることは困難です。

結論

個人投資家はかつて、暗号市場における最も信頼できる反射的な需要源でしたが、現在、彼らのリスク選好はますます別の場所で満たされています。米国株式市場は非常に競争力のあるボラティリティを提供し、個人投資家に強化され続ける分析優位性を与え、そしてスマートフォンの同じアプリを通じて、資金は暗号市場と米国株式市場の間でシームレスに切り替えることができます。暗号通貨は依然として個人投資家のポートフォリオに居場所を持っていますが、現在ではそれは数多くの投機ツールの一つに過ぎず、もはや投機の第一選択肢ではありません。

この変化は、投資家が市場を観察する視点も再構築すべきです。いくつかの確実に機能してきた指標はもはや有効ではありません。暗号投資家が成功を収めるためには、単にリスク選好の先行指標を探し、それを暗号ネイティブのフレームワークと組み合わせるだけでは不十分です。投資家は、米国株式や固定収入市場で既に標準的な操作となっているように、ますますマルチアセット投資ポートフォリオの視点を通じて暗号通貨を見る必要があります。