ビットコイン10時の暴落はJane Streetが売り圧力をかけているのか?データは別の方向を示唆

- 核心的な見解:Jane Streetの「売り圧力」に関する陰謀論は証拠に欠けるが、それによって引き起こされた広範な議論は、より深層の問題を明らかにしている:ビットコイン現物ETFの複雑な構造とその機関参加者のヘッジ行動により、市場の価格発見プロセスは一般投資家にとって不透明で理解しにくいものとなっている。

- 重要な要素:

- オンチェーンアナリストは、ビットコイン価格の変動は、単一機関の操作ではなく、長期保有者の売却や現物需要の縮小とより関連している可能性が高いと指摘している。

- オプション市場のデータは、ネガティブガンマエクスポージャーの拡大を示しており、市場のヘッジ行動が「ショック吸収」からボラティリティを増幅する可能性へと変化し、価格の急激な変動に対する脆弱性を高めている。

- SECが現物での創設・償還メカニズムを承認した後、授権参加者は複数のツールを使用してエクスポージャーを管理できるようになり、外部からはETF活動が真の現物需要を反映しているのか、複雑な在庫管理とヘッジングなのかを区別することが困難になっている。

- 米国株式市場の取引開始時間帯は、元々資産間のリバランスとヘッジ操作のピーク時間帯であり、ビットコイン市場の流動性が低い背景では、正常な変動が組織的な操作行為と誤解されやすい。

- データによると、いわゆる「10時売り窓」の累積リターンはナスダック指数のパフォーマンスと高い相関があり、これはビットコインに対する特定の操作ではなく、リスク資産全般の普遍的な再評価であることを示唆している。

原文著者:CryptoSlate / Oluwapelumi Adejumo

原文翻訳:深潮 TechFlow

ガイド:ビットコインが最近7万ドルまで反発したことを受け、Jane Streetを「米国株式市場のオープン時に価格を押し下げる」行為と結びつける陰謀論が暗号コミュニティで広がっている。本稿では、オンチェーンデータ、ETF構造、オプション保有の3つの側面からこの説を検証し、真の問題はJane Streetではなく、ETF時代における価格発見のブラックボックス——機関投資家によるヘッジの不透明性が、一般投資家にとって市場を読み解くことをますます困難にしていることにあると結論づける。

全文は以下の通り:

ビットコインは過去24時間で70,000ドル近くまで反発し、暗号市場ではおなじみの議論が再燃している:現物ETFエコシステムで活動するウォール街の機関は、価格発見に対して過剰な影響力を持っているのか?

今回標的となったのはJane Street——このクオンツ取引会社は重要なETF仲介業者であると同時に、2022年のTerraform Labs崩壊に関連する新たな訴訟の被告でもある。

ソーシャルメディア上では、トレーダーたちがビットコインの最近の反発を、訴訟が公表された後、米国株式市場のオープン前後に見られた急落パターンが突然消えたという説と結びつけている。

この理論が急速に広まったのは、二つの以前から共感を呼んでいた見解——大規模取引機関への不信感と、ビットコイン市場が従来の金融チャネルを通じてますます運営されることへの不安——を融合させたからだ。

しかし、「ビットコインを協調的に押し下げる」計画を支持する証拠は依然として薄弱である。

この出来事がより明確に示しているのは、現物ビットコインETFの構造により、多くの投資家がどこが真の現物需要で、どこがマーケットメイキング、ヘッジ、アービトラージ行為なのかを区別することがますます困難になっていることだ。

この意味で、Jane Street論争は単一機関への告発を超えている。その核心は、ビットコインの新しい機関インフラがどのように価格発見を形作り、市場がより効率的になったのか、それともますます不透明になったのかということにある。

Jane Street ビットコイン噂の起源

噂は、ビットコインが2営業日連続で大幅に反発した後に形になった。Xのユーザーたちは、いわゆる「午前10時売りプログラム」が消えたと主張し始めた。

特筆すべきは、Glassnode共同創業者のJan HappelとYann Allemannが運営するXアカウントNegentropicが、この理論の普及を推進する重要な役割を果たしたことだ。彼らは「Jane Street訴訟が公表され、ビットコインの10時の急落が奇跡的に消えた」と主張した。

この主張は急速に注目を集めた。なぜならJane Streetは無名の存在ではないからだ。同社は世界最大の取引会社の一つであり、ビットコインETF市場の著名な参加者であり、IBIT(ブラックロック現物ビットコインETF)の授権参加者を務めている。

実際には、これにより同社はETFシェアの価格と基礎となる保有資産の価値を一致させる中核メカニズムに深く組み込まれている。

同時に、同社に対する法的紛争もこの論争にさらに火をつけた。

Terraform Labsの清算管財人はマンハッタンで訴訟を起こし、Jane Streetなどの機関が2022年5月のTerraUSD崩壊時に、Terraformの流動性操作に関連する実質的な非公開情報を利用して利益を得たと主張している。

訴状によると、TerraformはCurveの3poolから1.5億ドルのTerraUSD流動性を引き揚げたが、Jane Streetに関連するウォレットはこの情報が公表される数分前に約8500万ドルを引き出したという。

Jane Streetは不正行為を否定し、この訴訟はTerraform自身の行動による損失の責任を他者に転嫁する絶望的な試みだと述べている。

この訴訟は、現在のビットコイン取引に関する何かを証明するものではない。

しかし、トレーダーたちがなぜ迅速にJane Streetを観察可能な市場パターンと結びつけたのかを説明している。暗号世界では信頼はしばしば脆く、ある市場イベントで告発された機関は、次のイベントの容疑者になりがちだ。

業界関係者が噂を反駁

上記の背景に基づき、一部のビットコイントレーダーは、この主要な暗号通貨が数ヶ月間にわたり米国株式市場の現物取引開始前後に機械的に売られ、ロングポジションを清算し、薄いオーダーブックに流動性の空白を作り出していたと考えている。

もしこの売り圧力がJane Streetが新たな法的圧力に直面した後に消えたなら、同社が市場に圧力をかけていたのかもしれない。

さらに、同社とFTX創業者サム・バンクマン=フリードの初期の関係も、そのイメージに影を落としている。バンクマン=フリードはFTXを創業する前にこの取引会社で働いていた。

この物語は感情的には説得力があるが、断言するのは証明するよりもはるかに簡単だ。

Checkonchainのオンチェーンアナリスト、James Checkはこの議論を直接否定し、Jane Streetがビットコインを押し下げているのではなく、長期保有者が市場に現物を売却していることが価格変動をよりよく説明すると書いている。

CryptoQuantの研究責任者、フリオ・モレノ(Julio Moreno)も同様の見解を持ち、この理論はより明白な駆動要因を見落としていると考えている:2025年10月初旬以来、ビットコインの現物需要が急激に縮小していることだ。

彼はさらに、Jane Streetのせいにされている操作メカニズムは、多くの取引会社が一般的に採用しているデルタ中立ポジション管理方法と似ていると付け加えた。

これらの反論の価値は、噂の核心的な弱点を指摘していることにある:ビットコインは2026年に入る前から、より広範なマクロ的な再評価圧力の下で圧迫されていた。

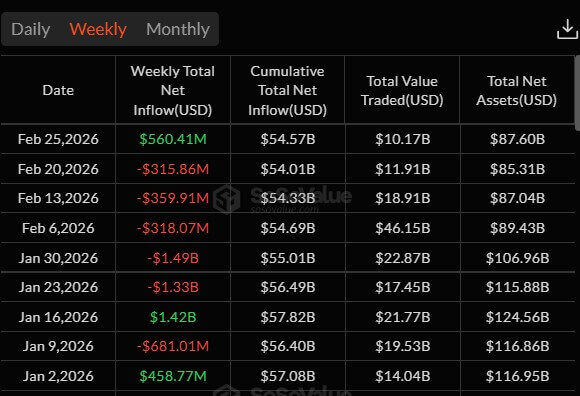

SoSo Valueのデータによると、機関投資家は5週連続でビットコインETFエクスポージャーを削減しており、現物ビットコインETFの総流出額は約45億ドルに達している。

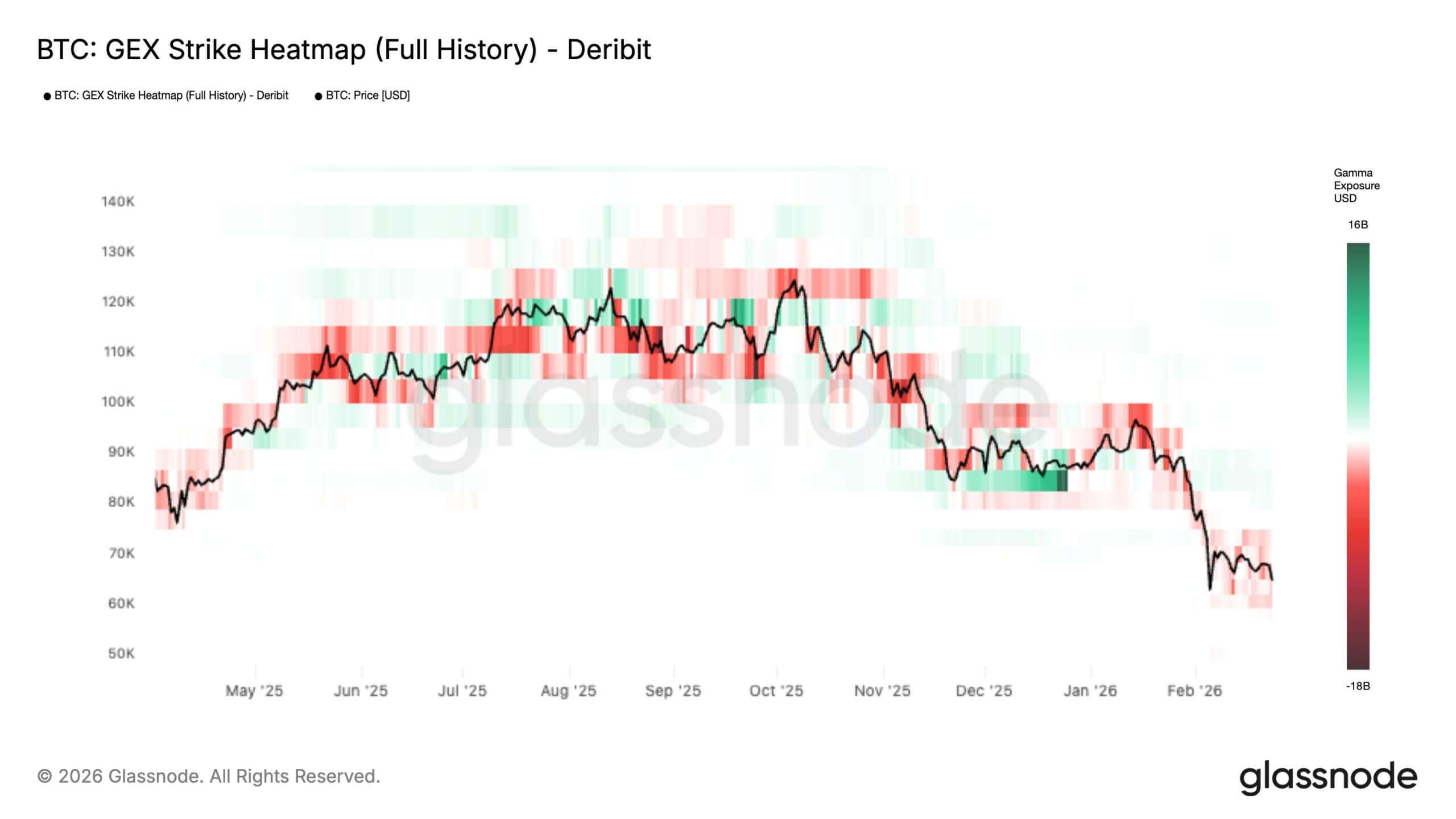

一方、Glassnodeのデータによると、今月初めに繰り返し発生した市場圧力は、ビットコインオプション市場の構造的変化を引き起こし、より不安定なパターンに向かっている。

同機関は、全履歴ガンマエクスポージャー(GEX)ヒートマップが、現在の価格およびそれ以下の領域でのネガティブガンマが拡大している一方で、現物価格の上方にあるポジティブガンマの「抵抗の壁」が後退していることを示していると指摘する。

平易な言葉で説明すると:通常はショックアブソーバーの役割を果たすオプションポジションが薄れつつあり、市場はますます、ヘッジの流れが下落を緩和するのではなく、増幅する領域に置かれている。

このダイナミクスは重要だ:価格がショートガンマ領域にあるとき、マーケットメイカーのデルタヘッジは下落時に売り、上昇時に買うのではなく、トレンドに追随する傾向がある。

結果として:市場は比較的小さなきっかけで、より速く、より遠くまで動くことができる——より大きな日中変動、および重要なレベルを突破した際の連鎖的な動きのリスクが高まる——ビットコインが次の厚い「ガンマの壁」にぶつかるまで、ヘッジは再び緩衝モードに切り替わらない。

言い換えれば、トレーダーはそもそもどこにでも「意図」を見出しやすい環境に置かれていた。流動性が薄く、レバレッジが高いとき、ほとんどどんな急激な変動も組織的な行為のように見える可能性がある。

ETFパイプラインは表面より読みにくい

Jane Street論争が提起するより深層の問題は、特定の機関に対するものではなく、構造的なものだ。

ProCap Financialの最高投資責任者、ジェフ・パーク(Jeff Park)が論じているように、真の問題はある会社がビットコインを「独占的に押し下げている」かどうかではなく、ETF市場構造が授権参加者に、一般の人々には見透かせない裁量の余地を与えているかどうかにある。

これは重要だ。なぜなら投資家は通常、ETF開示データをクリーンな方向性シグナルとして解釈する習慣があるが、実際はそうではないからだ。13Fフォームは大規模なロングETFポジションを示すことができるが、SECガイダンスは明確に、ショートポジションは含まれず、ショートオプションもロングポジションと相殺されないと規定している。

実際には、市場は在庫を見ることはできるが、それを包む先物、オプション、その他のヘッジ手段を見ることはできない。

この不透明性は、信頼が構築される方法によってさらに悪化している。ブラックロックのIBITに関する説明文書は、このトラストが授権参加者を通じてシェアの作成と償還を処理できること、また指定されたビットコイン取引相手と取引できることを示している。

この申請時点で、これらの取引相手にはJane Street Capitalの関連会社であるJSCT, LLC、およびVirtu Americasの関連会社であるVirtu Financial Singaporeが含まれている。

文書はまた、授権参加者リストがJPモルガン、シタデル証券、シティグループ、ゴールドマン・サックス、UBS、マッコーリーなどに拡大し、ますます多くの企業がETF作成・償還メカニズムへのアクセス権を得ていることを示している。

パークの見解は、この構造が外部の人間によるETF資金流動の解釈を歪めるということだ。

従来の現金モードでは、ETFシェアを作成するにはファンドが現物ビットコインを購入する必要があった。しかし、SECが2025年7月に暗号ETPの現物作成・償還を承認した後、授権参加者は対象資産の取得と引渡しにおいてより大きな柔軟性を得た。

SECは、この変更が製品コストを削減し、効率を向上させると述べている。しかしこれはまた、授権参加者のエクスポージャーがより広範な手段と取引相手を通じて管理できることを意味し、ETF活動がいつ真の現物需要を反映し、いつ在庫管理、ベーシストレード、またはヘッジ構築を反映しているのかを判断することをより困難にしている。

これらは権力乱用の証拠ではなく、パークの議論もJane Streetや他の会社の権力乱用を証明することに依存していない。彼のより鋭い見解は、ビットコインのETF時代が、公開保有データと基礎となる価格発見プロセスの間にブラックボックスを挿入したということだ。

取引の始点は普通のマーケットメイキングのように見え、終点もそうだ。観察が難しいのは中間部分だ:ヘッジは現物、先物、スワップ、あるいは三者の組み合わせのどれで行われているのか、そして自然なアービトラージメカニズムが真の現物需要を実際にビットコインに伝達しているのかどうか。

これこそが、Jane Streetの噂が共鳴を呼んだ理由だ。それは特定の参加者への告発というよりも、市場が自らの運営パイプラインをどれほど限られた範囲でしか理解していないかを示すシグナルである。

なぜ米国株式市場のオープンが売り圧力ゾーンに感じられるのか

「10時理論」は理にかなっているように聞こえる。なぜなら、意図的な操作がなくても、米国株式市場のオープンはそもそも本当の変動の窓であるからだ。

この時間帯には、資産クラスを超えたリバランス、株式関連のリスク調整、デリバティブヘッジ操作が集中する。

ETF仲介業者が先物やその他の手段で在庫をヘッジできる市場では、先物が現物価格を追従するだけでなく、引っ張る可能性がある。

オーダーブックが薄いとき、これらの動きは実際よりも大きく、陰謀めいて見えるかもしれない。ブルームバーグは今月初め、ビットコイン市場の深さが依然として10月の水準より35%以上低いと報じており、流動性がいかに脆弱になったかを浮き彫りにしている。

一方、マクロアナリストのアレックス・クルーガー(Alex Kruger)は、既存のデータは「毎日10時のシステマティックな売り」説を支持しないと述べている。

彼は、1月1日以来、IBITの東部時間10:00から10:30のウィンドウでの累積リターンは+0.9%であるのに対し