バフェット指標が急上昇、ビットコインはマクロの岐路に立つ

- 核心的な視点:ビットコインは現在、マクロ流動性主導の重要な段階にあり、その価格動向は特定のナラティブではなく、主に信用市場の圧力と政策による市場救済行動のどちらが先に起こるかに依存する。

- 重要な要素:

- 現在のマクロ環境は「三重のバブル」を示している:株式市場の評価が極端に高く、不動産は高金利に抑制され、プライベートクレジットの規模が2兆ドルに迫っており、リスク資産の高ボラティリティの伏線となっている。

- もし信用市場が先に崩壊して流動性が枯渇した場合、ビットコインは24時間の流動性を持つがゆえに激しい売り圧に直面し、20%〜40%の下落が見込まれる。

- もし政策による市場救済(例:FRBのバランスシート拡大、実質利回りの引き下げ)が先行した場合、ビットコインは高いベータ値を持つ流動性資産として急速に反発し、従来のリスク資産を上回るパフォーマンスを示すだろう。

- 現在のモニタリングシグナル(FRBバランスシートの緩やかな拡大、ハイイールド債の利回りスプレッドがタイト、実質利回りが高水準、ステーブルコイン供給が横ばい)は、流動性環境が中立的から弱含みであることを示しており、市場は触媒を待っている。

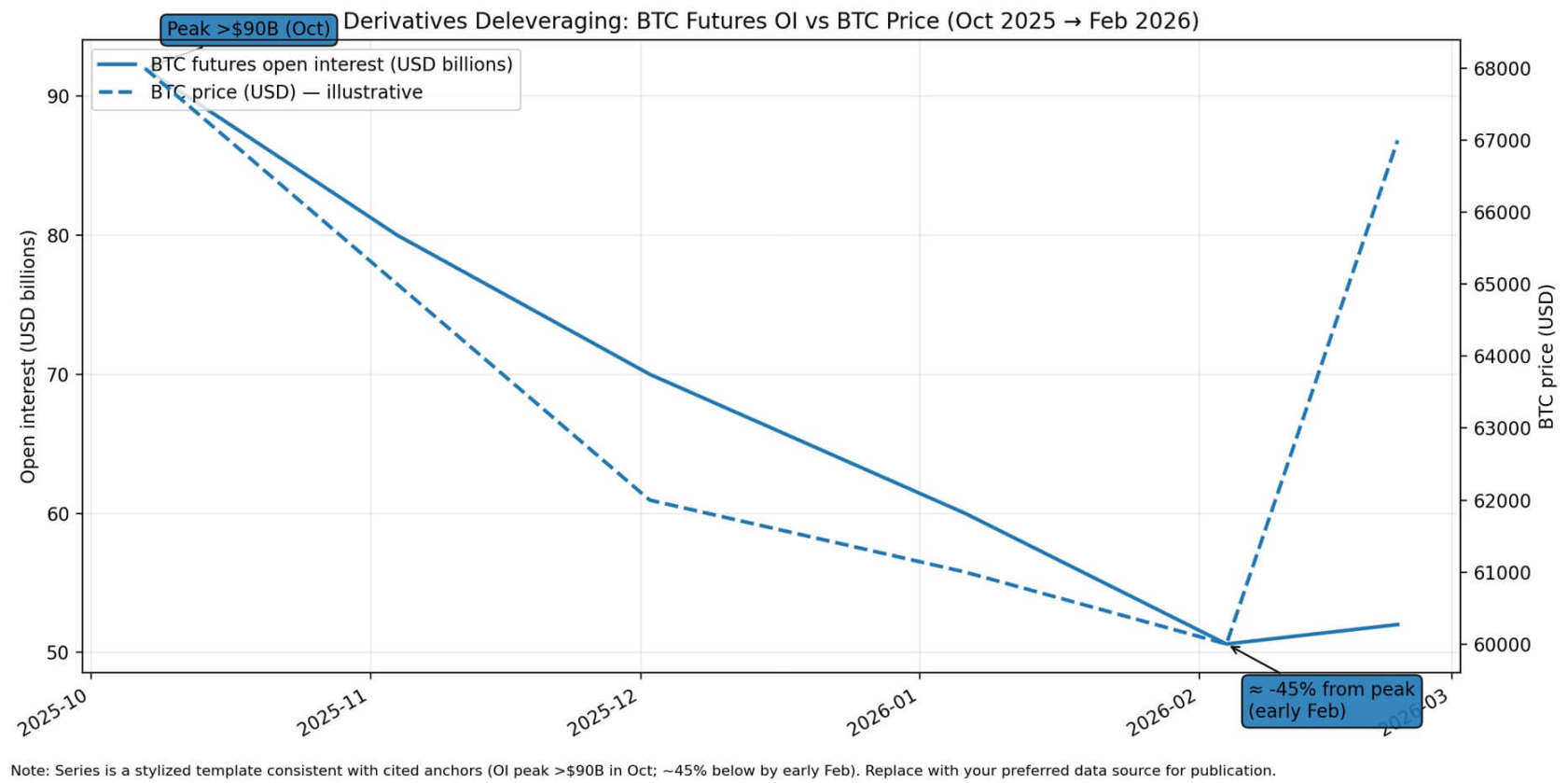

- ビットコイン先物の未決済建玉はピークから45%以上減少し、レバレッジは幾分削減されたが、もし信用圧力が発生した場合、さらなる売り余地が残っている。

- 追跡フレームワークは、市場が清算モードへ向かうか、救済モードへ向かうかを判断するために、信用スプレッド、FRBのバランスシート、実質利回り、およびステーブルコインの時価総額の変化に注目すべきである。

ビットコインは、ナラティブよりもマクロのリズムが重要となる段階に入りつつある。

株式市場は歴史的高値圏にあり、実質金利は依然として高水準を維持し、クレジット市場は金融システムのますます不透明な領域へと拡大している。これらの条件は、直ちに危機が到来することを保証するものではないが、リスク資産が高いボラティリティの窓を迎える可能性のある背景を共同で構成している。

ビットコインにとって、核心的な問題は、資産評価が高い基盤となる金融システムにおいて、ストレスが表面化するかどうか、そして政策当局者がどれだけ迅速に介入してコントロールできるかである。

マクロ戦略アナリストのマイケル・ペントは、現在の状況を「三重のバブル」と表現している:株式評価は歴史的極端水準に近く、不動産は約6%の住宅ローン金利に押さえつけられ、プライベート・クレジットの運用資産総額は2兆ドルに向かって突き進んでいる。この表現は目を引くが、順序を強調している点でフレームワークとして有用である。

もしクレジットが先に問題を起こせば、流動性は瞬時に枯渇し、ビットコインは他の資産と共に売り込まれる可能性が高い。危機が拡散する前に政策支援が入れば、ビットコインは高いベータ値を持つ流動性取引の対象となり、従来のリスク資産よりも速く反発するだろう。

金融システムは、評価が高すぎるだけで崩壊することは稀である。崩壊は、クレジットと債券の連鎖が強制的な売りを余儀なくされた時に起こりやすい。そしてビットコインの24時間取引可能な流動性は、パニック時や救済相場でのその変動が、ほぼどの資産よりも激しいことを意味する。

最近のデータは、ストレスのシグナルが蓄積しつつあるが、まだ崩壊を引き起こすには至っていないことを示している。

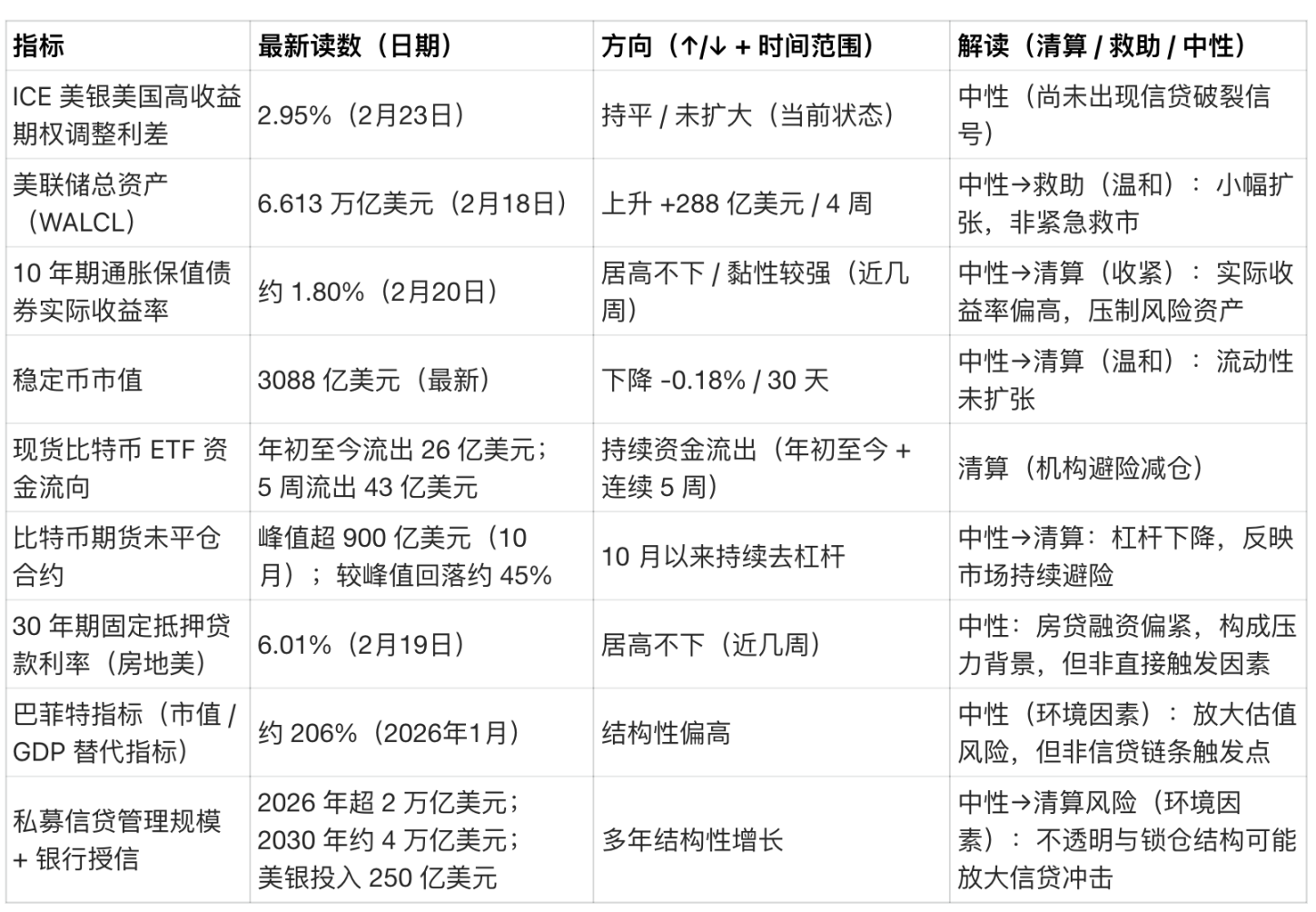

2月23日、米銀のハイイールド債オプション調整スプレッドは2.95%であり、危機時の水準と比較して依然としてタイトである。

2月18日、FRBのバランスシートは6.613兆ドルであり、4週間で約288億ドル増加した。これは緩やかな拡大であり、緊急流動性の供給を意味するものではない。

2月20日、10年物物価連動債(TIPS)の実質利回りは約1.80%であり、この水準は無配当資産にプレッシャーを与えるには十分である。

ステーブルコインの時価総額は約3088億ドル、30日間の変動は-0.18%で、ほぼ横ばいである。

2026年初頭以来、ビットコイン現物ETFの合計資金流出は約26億ドル、直近5週間で約43億ドルの流出となっている。

ビットコインは先に下落し、理由は後から語られる

デフレーション的な清算は、株式指数ではなく、クレジット市場から始まることが多い。

ハイイールド債のスプレッドが急拡大し、資金調達市場が圧迫され、ボラティリティが急騰すると、現金がすべての人が求める唯一のポジションとなる。

ビットコインのこの段階でのパフォーマンスは予測可能である:パーペチュアルの資金調達レートがマイナスに転じ、レバレッジ解消により未平倉残高が急落し、流動性の退場によりステーブルコイン供給が収縮し、ETFの資金流出が加速する。

2020年3月が典型的な参照例である。世界的な流動性ショックの中で、ビットコインは3月12日に約40%暴落し、株式、クレジット、商品と共に売り込まれた。市場参加者がドル流動性を必死に求めていたためだ。

クレジット主導の清算は、ビットコインを数日間で-20%から-40%の変動に陥らせる可能性が高い。

投資機関のVanEckは2026年2月初旬に指摘したところによると、ビットコイン先物の未平倉残高は2025年10月に900億ドル以上のピークに達した後、45%以上のレバレッジが削減されている。もしクレジット・ストレスが実際に発生すれば、さらなる強制売りの余地が残されている。

格付け機関のムーディーズは、2026年にプライベート・クレジットの運用資産総額が2兆ドルを超え、2030年には約4兆ドルに達すると予想している。ロイター通信によれば、米銀はこの分野に250億ドルを投入している。

このような成長は、クレジットリスクを、透明性が低く、ロックアップ期間が長く、契約上の保護が弱い構造に集中させることになる。

いったんクレジットイベントがプライベート・クレジット・ポートフォリオの資産強制売却を引き起こせば、連鎖反応は追証と担保のプレッシャーを通じて公開市場に波及する。そしてビットコインは、最も流動性が高く、24時間取引可能なリスク資産として、不均衡に売り圧力を受け止めることになる。

ビットコイン先物の未平倉残高は、2025年10月の900億ドル以上のピークから約45%減少し、2026年2月初旬の水準に低下した。同時に、ビットコイン価格は約68,000ドルから約60,000ドル近くまで下落した後、約67,000ドルまで反発した。

ビットコインは政策救済を先取りする

逆のシナリオは、明確な政策支援から始まる。

FRBのバランスシート拡大、緊急ツールの導入、実質利回りの低下。ビットコインのこの環境下での反応も同様に予測可能である:資金調達レートとベーシスが正常化し、流動性の回帰がステーブルコイン供給の増加を牽引し、ETFの資金流動が安定化あるいはプラスに転じ、未平倉残高が再び蓄積される。

明確な救済環境では、ビットコインは高いベータ値を持つ流動性資産として振る舞い、クレジットリスクも業績急落の可能性もないため、従来のリスク資産よりも速く回復する傾向がある。それは固定供給の貨幣資産に対する流動性エクイティであり、実質利回りが低下する時に恩恵を受ける。

2023年3月の銀行業界の混乱がその範例である。市場が政策転換(緩和)を予想するにつれ、ビットコインは1週間で26%上昇し、10日間で約40%上昇し、FRBの最終的な流動性支援を先取りした。

2026年2月、ビットコインは約6万ドルから7万ドル以上へと単日で急騰し、2023年3月以来の最大の単日上昇幅を記録した。これは、ストレスの窓の中で、マクロ的なリスク選好が依然として主導的な駆動力であることを浮き彫りにしている。

2020年3月、ビットコインはすべての資産と共に暴落したが、FRBもまた数週間のうちに金利をゼロに引き下げ、無制限の量的緩和を開始し、緊急貸付制度を設けた。

ビットコインは3月12日の安値から回復し、その後1年間で5倍に上昇した。実質利回りが持続的に深いマイナスを記録し、財政支出が大幅に拡大したためである。

教訓はこうだ:ビットコインの流動性サイクルへの反応のベータ値は、ほぼどの資産よりも高く、タイミングがナラティブよりも重要である。

フローチャートは、三重のバブルのプレッシャー下でのビットコインの3つの潜在的なパスを示している:クレジット破裂による20%から40%の売り、政策救済による高いベータ値の反発、あるいはスタグフレーションによるリスク回避圧力と通貨切り下げナラティブの間での価格変動。

どちらのパスも優位でない時

最も混乱するシナリオはこれだ:インフレが粘着し、債券市場がより高い期間プレミアムを要求し、実質利回りが高止まりする。これは、政策当局者がインフレ懸念を再燃させることなく迅速に救済する能力を制限する。

このような環境では、ビットコインはもみ合い相場に陥る。リスク回避圧力と切り下げヘッジのナラティブが互いに引き合う。実質利回りが高止まりしているか、政策支援が予想に及ばない時、反発は消え去る。

10年物TIPS利回り1.80%は、ビットコインが最も強気相場だった時期のゼロまたはマイナスの実質利回りをはるかに上回っている。

フレディマックの30年固定住宅ローン金利は、2月19日現在平均6.01%であった。

バフェット指標(総時価総額/GDP)は約206%であり、Advisor Perspectivesのデータによると、この指標の歴史的最高水準である。これは、利益成長または割引率の低下がない限り、株式評価がさらに拡大する余地がほとんどないことを意味する。

もしクレジット・ストレスが到来しても、政策が迅速に転換しなければ、ビットコインは清算も救済もされない、もみ合いのパターンに陥る。

市場転換を追跡するフレームワーク

シンプルな追跡フレームワークとして、以下の4つの指標を毎週更新する:

- FRB総資産の4–8週間の変化;

- ステーブルコイン時価総額の30日間変化;

- ハイイールド債スプレッドの2–4週間の変化;

- 10年物実質利回りの2–4週間の変化。

指標が大幅に悪化すると、ビットコインは流動性イベントの中で高いベータ値資産のように変動する傾向がある;

指標が回復し、再インフレ期待が高まると、ビットコインは市場をアウトパフォームする傾向がある。

現在の数値は、流動性環境が中立からやや弱気であることを示している。

- FRBのバランスシートは小幅拡大しているが、大幅な流動性供給はない;

- ステーブルコイン供給は横ばいか微減;

- クレジット・スプレッドは依然としてタイト;

- 実質利回りは高く粘着性がある;

- ビットコイン現物ETFは継続的な資金流出;

- デリバティブの未平倉残高はピークからほぼ半減。

市場構造は、きっかけを待っているようだ:クレジット・ストレスによる清算か、政策支援による流動性取引の再開か。

シグナルはクレジット連鎖の中に現れる

実行可能な監視フレームワークとして、クレジットと暗号資産の基盤連鎖に焦点を当てる:

- ハイイールド債スプレッドが低水準から上昇開始 → クレジット市場の信頼感が後退;

- 米国債ボラティリティと期間プレミアム上昇 → 債券市場が政策制約を織り込み;

- FRBバランスシートが横ばい/減少し、同時にスプレッド拡大 → セーフティネットなしを確認。

暗号資産側のシグナル:

- 未平倉残高の大幅減少 → 強制売り;

- ステーブルコイン時価総額の収縮 → 流動性の退場;

- ETFの継続的流出 → 機関投資家のリスク回避。

救済確認シグナル:

- FRB総資産の週次での明らかな増加 → 積極的な流動性供給;

- 10年物TIPS利回り低下 → 実質利回り低下;

- ステーブルコイン供給増加 + デリバティブ資金調達レート正常化 → 暗号資産流動性の回帰。

清算から救済への転換は往々にして速い。2020年3月がその例である:ビットコインは数週間のうちに暴落し、その後反発した。政策支援が実行に移されたためだ。

三重バブル理論の最大の価値は、危機を予測することではなく、順序のフレームワークを提供することにある。

クレジット破裂が清算を引き起こせば、ビットコインは安値で売り叩かれる;

政策救済が流動性の爆発をもたらせば、ビットコインは従来の資産を先取りする。

現在のマクロ構造 —— 過大評価、実質利回りの高止まり、クレジット・スプレッドのタイトさ、ステーブルコイン供給の横ばい、ETFの継続的流出 —— は、市場がすでにストレスを織り込んでいるが、強制売りを迫るクレジット連鎖の崩壊はまだ起きていないことを示唆している。

ビットコインの次の大きな動きは、バブルが存在するかどうかではなく、クレジットが先に破裂するか、それともFRBが先に救済するかにかかっている。