毎日10時に正確に売り崩し、ビットコインが半減した裏の黒幕はJane Streetだったのか?

- 核心的な見解:本記事は、Jane Street Capitalが主要なビットコインETFのマーケットメイカーおよび授権参加者としての特権的地位を利用し、開示されていないデリバティブポジションとプログラム取引戦略を通じて、人為的にビットコイン価格を押し下げ利益を得ており、市場の真の価格発見メカニズムを損なっていると主張している。

- 重要な要素:

- 訴訟は、Jane Streetが内部情報を利用してTerra/Luna崩壊前に正確にポジションを決済し、20億ドル超の損失を回避したと主張しており、情報優位性を利用した取引行動パターンを示している。

- 2024年末から2025年にかけて、ビットコインは毎日米国東部時間午前10時に規則的なプログラム売り崩しが発生し、高レバレッジのロングポジションを清算させた。このパターンは、Terra訴訟が公開された後に一時停止したが、その後再開された。

- Jane Streetは約79億ドル相当のブラックロックIBIT ETF株式を保有しているが、授権参加者として、これらの現物保有は開示されていないオプション、先物などのデリバティブのショートポジションによって完全にヘッジされている可能性がある。

- 現行の13Fファイルは株式のロングポジションのみの開示を要求し、デリバティブのショートポジションの開示は要求しないため、市場はその保有を強気のシグナルと誤解する可能性があり、実際のネットポジションはゼロ、あるいはマイナス(ネットショート)である可能性がある。

- Jane Streetはインド市場で前例があり、BANKNIFTY指数オプションの操作(現物市場とデリバティブ市場を連動させた取引の利用)により、インド規制当局から罰金を科され取引制限を受けた。

- 記事は、Jane Streetが開示されていないデリバティブを通じて、保有する現物ビットコインETFの上に無限に「合成」ビットコインエクスポージャーを作り出すことができ、それにより2100万枚という上限に基づく真の需給による価格発見を歪めていると論じている。

ビットコインは今、少なくとも15万ドルであるべきだと、誰もが心の中で知っている。

しかし、なぜ実際の価格はそこまで届かないのか?昨日マンハッタンで提起された連邦訴訟が、まさにその答えを示している。

初めて、三つの事柄を結びつけてみよう: "Bryce's Secret"というプライベートチャットグループから明るみに出た連邦インサイダー取引事件;2025年末まで毎朝10時に正確に売り浴びせ、ビットコイン価格を押し下げ続けたプログラム;そして、世界最大のビットコインETFの保有額を、ビットコインを抑制するための道具に変えてしまったかもしれない、未公開のデリバティブ帳簿。

これら三つの手がかりはすべて、同じ名前を指し示している:Jane Street Capital。

インターン

事の発端は、Bryce Prattというインターンからだ。

BryceはかつてTerraform Labsでインターンをしており、このシンガポール企業はアルゴリズム・ステーブルコインUSTとそのトークンLunaの仕掛け人だった。2021年9月、彼はTerraformを離れ、Jane Streetの正社員となった。

Jane Streetは、SBFが取引を学んだ場所でもあり、彼は後にFTXとAlameda Researchを設立した。彼の多くの同僚は、Jane Street出身者か、Jane Streetと何らかのつながりがあった。

Terraformの破産管財人Todd Snyderが提起した訴訟によると、Bryceはチャットグループを通じて、古巣と新天地の橋渡し役となった——このグループは法廷文書で"Bryce's Secret"と呼ばれている。

訴訟は、Jane Streetがこのグループを利用して、Terraformの内部資金動向に関する重大な非公開情報を入手したと主張している。

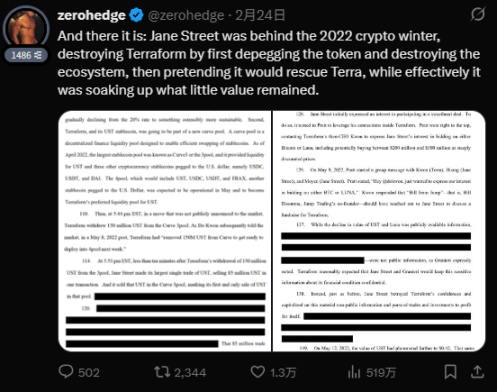

決定的な瞬間は2022年5月7日だった。Terraformは、Curve 3poolという分散型取引所から1億5000万ドルのUSTを引き揚げた——これは同ステーブルコインの主要な流動性プールだった。引き揚げからわずか10分後、Terraformが何も公表していないうちに、Jane Streetに関連するウォレットがこのプールから8500万ドルのUSTを引き出した。

その後の展開は周知の通りだ。売り圧力によりUSTはペッグから外れ始め、数日以内にLunaのアルゴリズム・メカニズムは完全に制御不能となり、トークンは狂ったように増発され、4000億ドルの時価総額が蒸発し、個人投資家はすべてを失った。

訴訟は、Jane Streetが「Terraformエコシステムが崩壊する数時間前」に正確にポジションを解消し、20億ドルを超える潜在的な損失を回避したと主張している。文書にはっきりと書かれている:これらの取引は「インサイダー情報がなければ、そもそも実行不可能だった」。

Jane Streetの反論は:この訴訟は「ばかげている」「根拠がない」、TerraとLuna保有者の損失はTerraform自身の詐欺によるものだというものだ。

ちなみに、Do Kwonは現在服役中で、刑期は15年だ。Snyderは同様の理由でJump Tradingも提訴し、400億ドルの損害賠償を求めている——これはJane Streetだけを狙ったものではなく、Terra崩壊時の機関投資家の行動に対する体系的な調査の一環のようだ。

時計が動き出す

2024年末から始まり、2025年に激化した、トレーダーたちを悩ませたビットコイン価格の現象がある:

毎朝10時(東部標準時)、ちょうど米国株式市場が開場する時間に、ビットコインは必ず激しい売り浴びせに遭うのだ。この下落は非常に正確で、プログラムによるものだと一目でわかる。その幅は異常に大きく、市場全体の動きとは完全に無関係だ。それは高レバレッジのロングポジションを狙い撃ちし、連鎖的なロスカットを引き起こし、その後数時間で価格は戻ってくる。

ブロックチェーン分析会社Glassnodeの2人の創業者がこのパターンを記録した。彼らは数ヶ月にわたる取引データを追跡し、この規則性が非常に明白であることを発見した。昨年12月のチャートは、ビットコインが午前10時の開場後数分で89,700ドルから87,700ドルに下落し、1億7100万ドルのロングポジションが瞬時に蒸発し、その後価格がゆっくりと回復する様子を示している。

毎日、例外なく。

Jane Streetは複数のビットコインETFの指定マーケットメイカーおよび授権参加者として、現物を持ち、大規模な売り浴びせのためのインフラを有している。流動性が最も弱い時間帯に開場と同時に売り浴びせれば、価格を押し下げ、レバレッジトレーダーの連鎖的なロスカットを引き起こし、より低い価格で買い戻すことができる。この一連の流れは実に巧妙だ:下落を作り出し、底を拾う。

そして、興味深いことが起こった。

Glassnodeの創業者によれば、昨年初めにTerraformの訴訟文書が公開された直後、この毎日のフラッシュクラッシュは止まった。ビットコイン価格は明らかに安定した。これは偶然ではない——これは、会社が突然、弁護士が帳簿を調べに来ることに気づいたことを示している。

しかし、この安定は長くは続かなかった。2025年第3四半期、午前10時の売り浴びせが再び始まり、年末には完全に以前の「輝き」を取り戻した。

要するにこうだ:Jane Streetは弁護士に監視されている間は売り浴びせを控え、風当たりが弱まると、また始める。

クオンツマシン

2025年第4四半期の13Fファイルで、Jane Streetは20,310,000株以上のIBIT(ブラックロックのビットコインETF)を保有しており、その価値は約7億9000万ドルであることを開示した。その四半期だけで710万株、2億7600万ドル分を追加購入した。昨年のある時点では、そのIBIT総保有額は一時250億ドル近くに達した。

同時に、同社はMicroStrategyの株式を猛烈に買い増し、473%増の95万株以上、約1億2100万ドル相当を保有した。一方、同時期のブラックロックやバンガード・グループはMicroStrategy株を数十億ドル分売却していた。

多くの暗号資産メディアはこの13Fファイルを見て、「わあ、機関が参入してきた!」と言った。しかし、市場構造を本当に理解している者は、これがおかしいと気づく。

これはビットコインを強気に見て、大規模にポジションを構築しているように見えないか?それはJane Streetが何をしている会社かを知らないからだ。

Jane Streetは、IBITに対して「現物の作成と償還」を行える4社のうちの1社であり、他の3社はVirtu Americas、JPモルガン、Marexだ。同社はまた、フィデリティとWisdomTreeのビットコインETFの授権参加者でもある。この立場は何を意味するか?それは、ETF価格と実際のビットコインをつなぐパイプに直接アクセスできることを意味する。実際のビットコインを使ってETFの出入りができ、ファンド価格と現物価格の間でアービトラージを行い、一般投資家が決して蓄積できないほどの量を溜め込むことができる。

言い換えれば、Jane StreetはビットコインETFと実際のビットコインをつなぐ「水道管」を握っており、他の者にはそれができない。

見えない帳簿

元ヘッジファンドマネージャーのマイケル・グリーンは、Jane Streetの13Fファイルを強気のシグナルと解釈する人々を見て「不快」だと述べた。彼は、Jane StreetのIBIT保有は「ほぼ確実に開示されていないオプションや先物ポジションで相殺されている」と指摘し、「彼らは決してビットコインのポジションを構築しているわけではなく、これはマーケットメイカーの通常の業務だ」と述べた。

元プロプライエタリートレーダーのライアン・スコットはさらに率直に言う:「これを強材料と考える者は、金融界の『死刑囚』だ。これはこう理解すべきだ:『開示を必要としないヘッジ用デリバティブを他に誰が持っていると思う?』」

ニコラス・バティアは一言で要約する:Jane StreetがIBITを保有するのは、オプションを売り、アービトラージを行い、様々なクオンツ取引で素早く出入りするためだ。

これは、ビットコインやIBITを保有するすべての人にとって、何を意味するのか?

13Fファイルは株式のロングポジションのみを開示し、オプション、先物、スワップを開示する必要はない。したがって、Jane Streetが7億9000万ドルのIBIT株を保有していると言うとき、それらの株がプットオプションでヘッジされているのか、ショート先物でリスクが相殺されているのか、あるいは何らかのオプション戦略に組み込まれているのか——ビットコインに対する実際のリスクエクスポージャーがゼロ、あるいはマイナス(つまりショート)である可能性さえある——を知ることはできない。

公衆は彼らが買い続けているのを見るだけだ。しかし、彼らの実際のポジションは、巨大なショートポジションである可能性が高い——なぜなら、ヘッジされている半分は、現行の開示ルールでは我々には見えないからだ。

13Fは、体の半分だけを写した写真のようなもので、もう半分がどうなっているかは、Jane Streetだけが知っている。

したがって、すべてのビットコイン保有者は避けられない疑問を投げかけなければならない:もしJane Streetが7億9000万ドルのIBITを保有し、同時に7億9000万ドルのプットオプションまたはショート先物でヘッジしているなら、ネットポジションはゼロだ。もしデリバティブポジションが株式ポジションよりも大きければ、ネットポジションはマイナス——つまり、ビットコインが下落すると、彼らは利益を得る。

この状況下では、彼らには、授権参加者としての特権的地位を利用して現物価格を叩き、他人のロスカットを誘発し、その差額を稼ぐ十分な動機がある。

問題はこうだ:Jane Streetはビットコインに対して強気なのか弱気なのか?現行の開示ルールでは、彼らは答える必要がない。

前例

Jane Streetのビットコイン市場での行動はまだ規制当局の調査を受けていないが、他の市場では調査を受けている。

2025年、インド証券取引委員会は105ページに及ぶ処分命令を発し、Jane Streetがインド市場でBANKNIFTY指数オプションを操作したと非難した。

インド証券取引委員会は、Jane Streetが現物市場とデリバティブ市場で協調取引を行うことにより、2年間で3650億ルピー(約43億ドル)を稼ぎ、ある日だけで735億ルピー(約8億8000万ドル)を稼いだと発見した。規制当局は率直に述べた:このような行動は、正常な金融規制がある国ではどこでも違法だ。そしてJane Streetの取引活動を制限した。

インドの指数デリバティブでの彼らの行動パターンを見てほしい:スピードと規模の優位性を利用して、まず一つの市場で仕掛け、その上の層のデリバティブ市場で利益を刈り取る。

現在の問題は、ビットコイン市場でも同じことが起こっているのか?ということだ。

2100万

2100万というハード上限は、世界中に分散するビットコインノードのネットワークによって維持されている。

しかし、この上限が機能するには、前提条件がある:価格発見が真実であり、市場が真の需給を反映していること。機関がビットコインまたはビットコイン関連商品を保有するのは、本当に強気だからであり、見えないデリバティブ戦略の「材料」としてではない。

言い換えれば、2100万の上限は、「市場が誠実である」という基礎の上にのみ意味を持つ。

そして現在は?

Jane Streetは、ビットコインETFインフラの鍵を握る4社のうちの1社だ。同社は、インサイダー情報を使って4000億ドルの時価総額を崩壊させる手助けをしたとして連邦訴訟を起こされている。数ヶ月にわたってプログラムによる売り浴びせでビットコイン価格を押し下げたと非難されている。最大の公開ETFポジションを握りながら、同時にデリバティブ帳簿を抱えている——その帳簿は、彼らが強気に見えるようにしながら、実際には弱気である可能性がある。

したがって、2100万という上限は、Jane Streetの前では単なる数字に過ぎない。なぜなら、彼らは開示されていないデリバティブを通じて、自社のETF在庫の上に、無限に「合成」ビットコインを作り出すことができるからだ。

ビットコインはプロトコルレベルでは確かに希少だが、その上に構築された価格発見メカニズムは、特権をATMのように扱う一社によって歪められてしまった。そして現在の開示ルールは、まさに彼らがこのゲームを続け、誰にも見られないようにすることを可能にしている。

すべてのビットコイン保有者は、答えを知るべきだ:Jane Streetの真のポジションは、ロングなのかショートなのか?

それを知るまでは、ビットコインの価格を決めるのは市場ではなく、Jane Streetなのだ。