L1価値捕捉の大幅な縮小、ETH、SOL、HYPEは価格ピークに戻りにくい

- 核心的な視点:本稿はオンチェーンデータ分析に基づき、Layer 1(L1)パブリックチェーンの手数料収入は持続不可能であり、その価値捕捉能力は構造的に圧縮されることを指摘する。現在の市場におけるL1トークンの価格設定ロジックは、「手数料捕捉」から「資産ナラティブ」と「構造的資金フロー」へと移行している。

- 重要な要素:

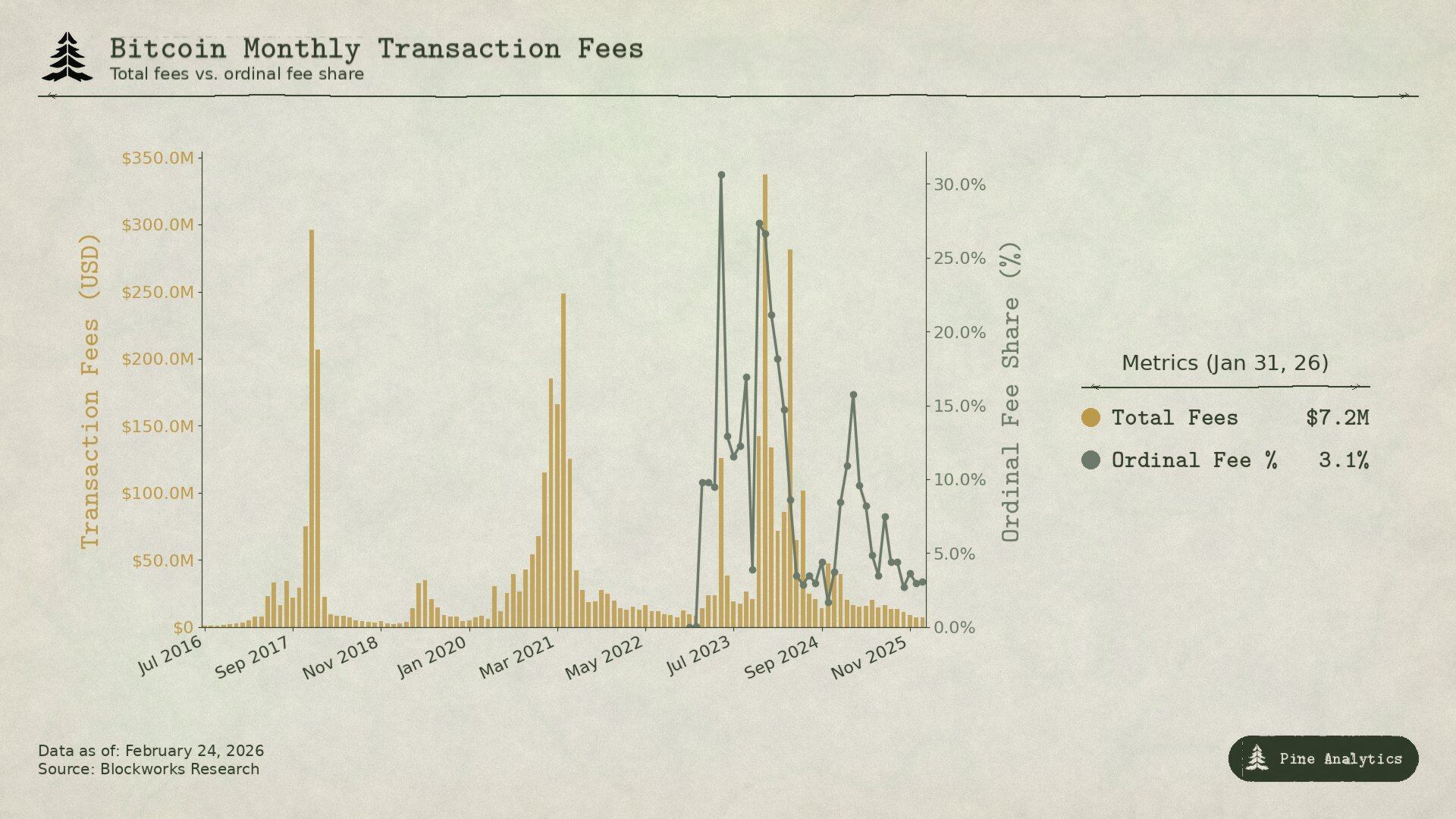

- ビットコイン:その手数料収入は周期的な混雑に依存するが、各ブルマーケットにおける手数料ピークの貢献度は弱まっている。2025年末、日次取引手数料はマイナーの総収入の1%未満に過ぎず、セキュリティ予算は主にコイン価格の上昇に依存してブロック報酬の半減を補っている。

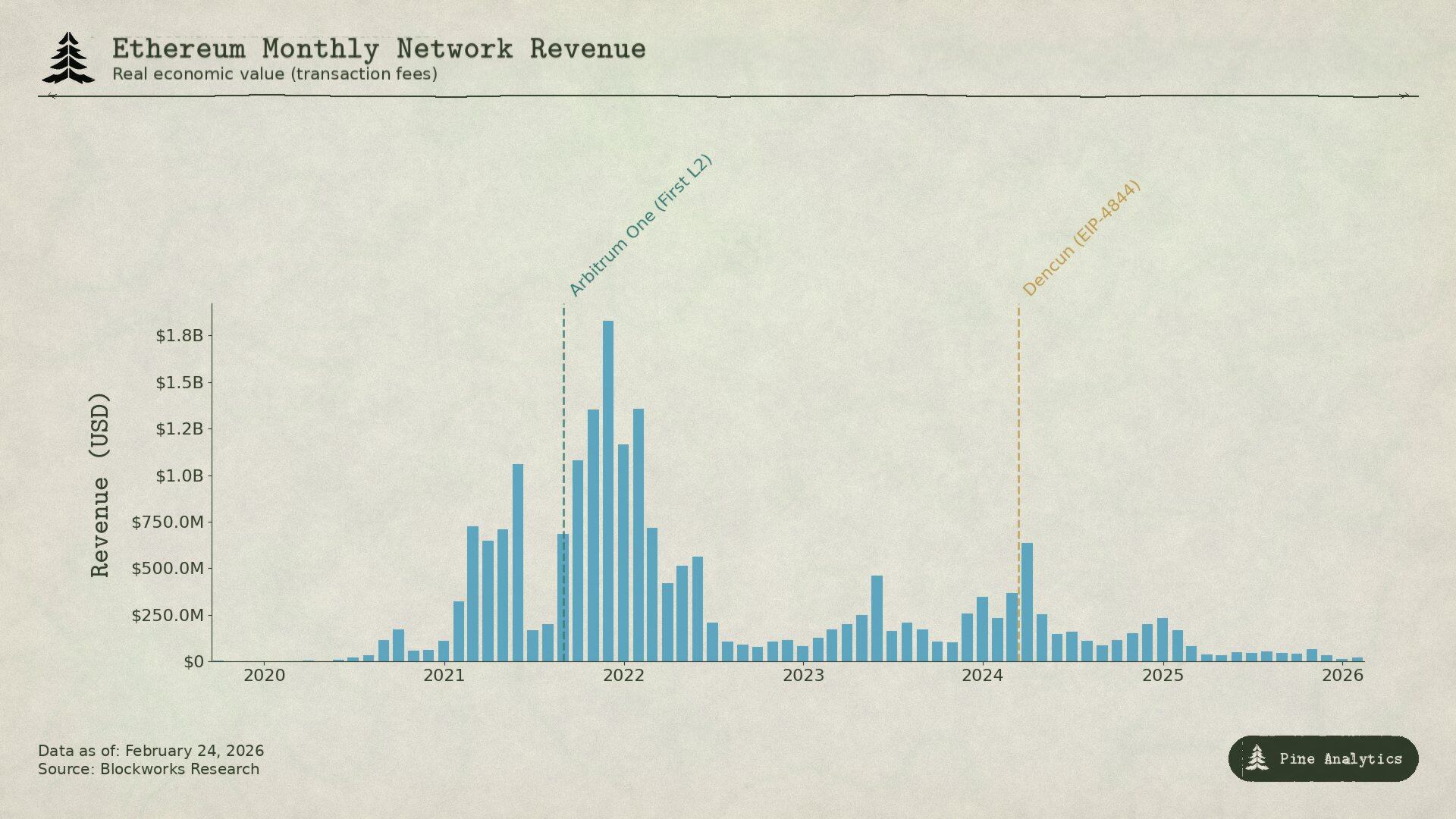

- イーサリアム:DeFiとNFTによる手数料ピークを経験した後、その収入は他のL1と自身のL2スケーリング(DencunアップグレードによるEIP-4844の導入など)によって体系的に圧縮されている。2025年第4四半期のL1月平均手数料収入は1500万ドルを下回り、ピーク時から約95%縮小した。

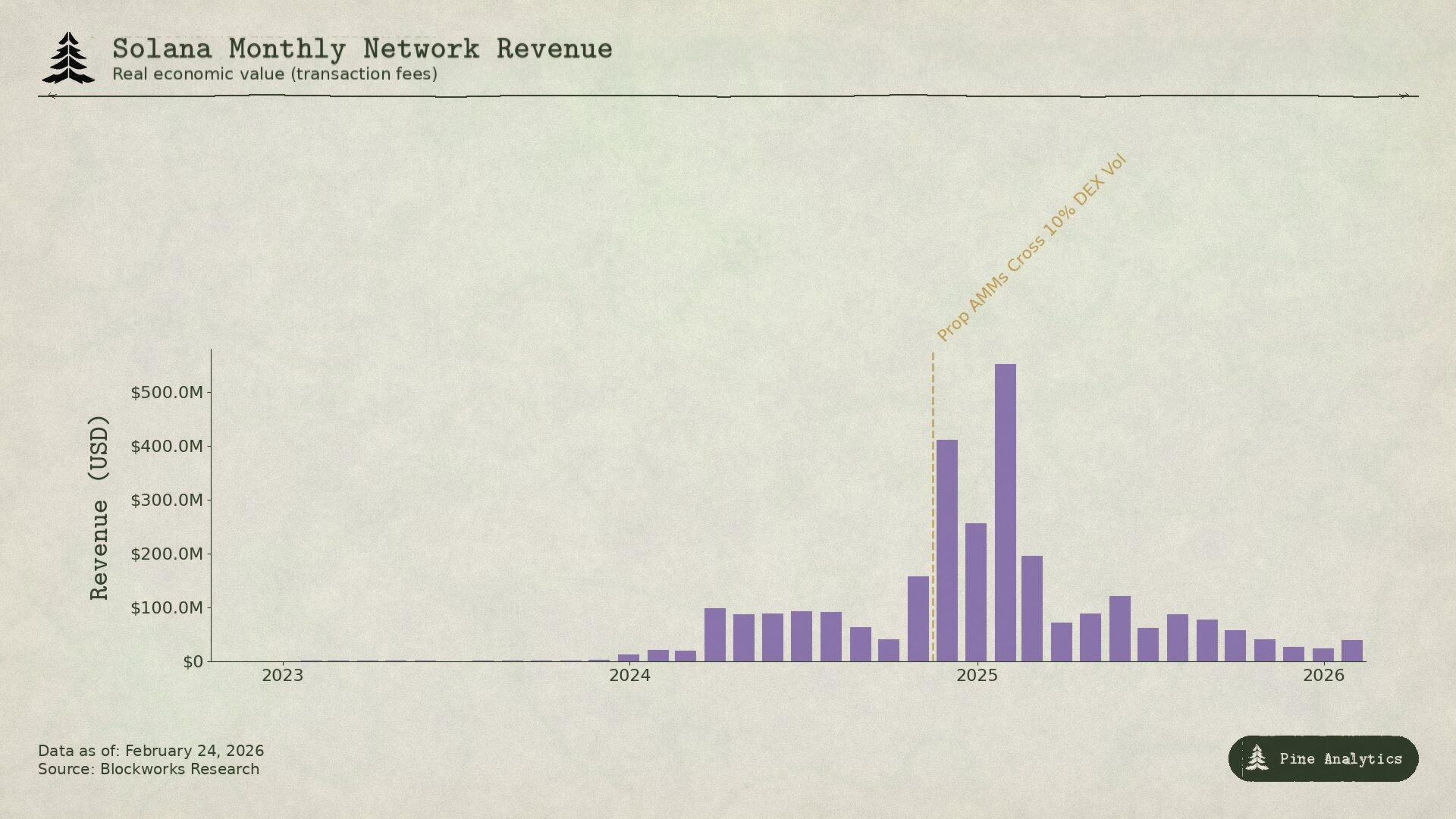

- ソラナ:その中核収入はMEVチップと優先手数料に由来し、特にmemecoin取引熱狂期にピークに達する。しかし、専有AMMやHyperliquidなどのイノベーションがこのMEV収入を圧縮しており、その「真の経済的価値」(REV)は2025年第2四半期に前期比54%減少した。

- 価格設定ロジックの移行:ETHとSOLの価格駆動要因は、単純なL1手数料ロジックではなく、ステーキング収益、ETF資金フロー、RWAナラティブなどへと移行している。市場は新しい「資産ナラティブ」を用いてL1に価格を設定している。

- 構造的圧縮の法則:L1は各種の新たな需要(混雑、MEVなど)から短期間の収入ピークしか得られず、その後、エコシステム内により安価な代替案(L2、バッチ処理、専有AMMなど)が必然的に出現し、利益を絞り出す。これはオープンネットワークの固有の結果である。

原文:Pine Analytics

翻訳|Odaily(@OdailyChina);翻訳者| Ethan(@ethanzhang_web 3)

編集者注:過去数年間、暗号市場は一度、L1パブリックチェーンの手数料収入がトークン評価額を支える中核的なキャッシュフローであると信じていました。しかし、この研究はオンチェーンデータを遡及し、異なる事実を明らかにしました:ビットコインの混雑期、イーサリアムのDeFiとNFTのピーク、あるいはSolanaのmemecoin狂熱においても、すべての手数料ブームは最終的にイノベーションによって圧縮されるのです。需要の爆発が収入のピークをもたらし、ピークが代替案の出現を刺激し、利益は体系的に絞り出される。L1の価値捕捉の圧縮は、周期的な現象ではなく、オープンネットワークの構造的な結果なのです。

2026年の市場は、もはや単純に「手数料捕捉」でL1を評価することはありません。ETHとSOLの価格ドライバーは、L1の手数料ロジックから、ステーキング収益、ETF資金流、RWAナラティブ、プロトコルアップグレードへの期待、そしてマクロ流動性環境へと移行しています。圧縮トレンドは依然として続いていますが、評価のアンカーはすでに移行しています。本当に考える価値があるのは、手数料が下がり続けるかどうかだけでなく、市場がもはや「オンチェーン利益」でL1を評価せず、「資産ナラティブ」と「構造的資金流」で評価するようになったとき、この新しいロジックは同様に脆弱なのか;そして、ナラティブが退潮したとき、価格はどのようなファンダメンタルズの支えに回帰するのかということです。

L1ブロックチェーンは、スケーリング発展段階において、持続的かつ安定的に手数料を稼ぐことは困難です。彼らが見つけた主要な収入源の一つ一つ——取引手数料からMEVまで——は最終的に、彼らがサービスを提供するユーザーによって、様々な裁定取引方法を通じて少しずつ解消されてしまいます。これは特定のチェーンがうまくいかなかったわけではなく、オープンで許可を必要としないネットワークの固有の特徴です:L1が手数料で稼ぐお金が一定の規模に達すると、取引関係者は新たな方法を考え出し、その収入を圧縮、あるいは直接ゼロに戻そうとするのです。

ビットコイン、イーサリアム、Solanaは暗号分野で最も成功したネットワークのいくつかと言えるでしょう。しかし興味深いことに、彼らは毎日数十億ドルの価値の流動を処理しているにもかかわらず、この三者はほぼ同じ道を歩んでいます:手数料収入が短期間で急騰し、すべての人の注目を集めるが、間もなく、L2(レイヤー2ネットワーク)、プライベートオーダーフロー、MEVを感知するルーティングツール、あるいはアプリケーションレイヤーの新しいプレイによってビジネスを奪われ、収入を分け合ってしまうのです。この状況は、暗号業界のあらゆる手数料モデル、MEV変動の各ラウンド、そしてあらゆるスケーリングソリューションで繰り返し発生しており、鈍化の兆しは見えません。

本稿は、L1手数料の圧縮は長期的に存在し、加速している事象であると考えます。この記事では、異なる段階において、利益を圧縮する具体的な革新的プレイを整理し、「持続的に手数料で稼げること」を評価額に算入しているL1トークンにとって、これが何を意味するのかを探ります。

ビットコイン

ビットコインの手数料は、ほとんどがオンチェーンでBTCを送金する際の混雑に依存して稼がれます——皆が送金に殺到すれば、手数料は自然と上昇します。また、ビットコインにはスマートコントラクトがないため、ネットワーク内にはほとんどMEVというものは存在しません。重要な問題は:BTC価格の上昇が手数料の急騰を引き起こすたびに、当時の経済活動規模と比較して、手数料の上昇幅は前のサイクルよりも弱まっていることです。

2017年、BTCは4000ドルから20000ドルに上昇しました。平均手数料も0.40ドル未満から50ドル以上に急騰しました。12月22日のピーク時には、手数料がマイナーのブロック報酬の78%を占めました:手数料だけで約7268BTC、ブロック補助金の約4倍に達しました。しかしわずか3ヶ月で、手数料は97%下落し、元の水準に戻りました。

市場の反応は非常に速く、すぐに対応策が生まれました。2018年初頭、SegWit取引は9%しか占めていませんでしたが、年央には36%に増加しました;この種の取引は総取引量の3分の1以上を占めていましたが、手数料の16%しか貢献していませんでした。取引所もバッチ処理を採用し始め、数百件の出金を1件の取引にまとめ、多くの手数料を節約しました。これらの要因が重なり、6ヶ月で手数料は98%減少しました。それに加え、ライトニングネットワークが2018年初頭に正式にローンチし、少額取引の手数料問題を専門に解決しました;他のチェーン上のWrapped BTCも、ユーザーがビットコインメインチェーン上で操作する必要なくBTCエクスポージャーを保持できるようにしました。

2021年のBTC価格高値時、価格は64000ドルまで上昇しましたが、月間手数料収入は2017年よりも低くなりました。当時、オンチェーン取引件数はより少なかったものの、ドル建ての送金規模は2017年よりも2.6倍高くなっていました——簡単に言えば、ネットワーク送金は増えたが、稼げる手数料は追いつかず、むしろ減ったのです。

現在のこのサイクルは、このトレンドが根本的に止められないことをよりよく示しています。BTCが25000ドルから100000ドル以上に上昇し、上昇率は約3倍(原文では4倍と書かれていますが、実際の価格帯に合わせて若干調整し、原意は変えていません)ですが、標準送金手数料は前の数ラウンドのように急騰することは二度とありませんでした。2025年末までに、日々の取引手数料は約30万ドルで、マイナーの総収入の1%にも満たない状況です。2024年、ビットコインの年間手数料は9.22億ドルでしたが、その大部分はOrdinalsとRunesの短期的な熱狂によるもので、従来のBTC送金による安定した収入ではありませんでした。2025年半ばまでに、現物ビットコインETFは129万BTC以上を保有し、総供給量の約6%を占め、市場に大規模なBTCエクスポージャー需要を提供していますが、オンチェーン手数料は一切発生させません。ビットコイン資産を取得するために必要なオンチェーンインタラクションは、既に大きくエンジニアリング的に排除されています。

OrdinalsとRunesは2024年4月、手数料がマイナー収入に占める割合を50%に引き上げましたが、関連ツールが成熟するにつれ、2025年半ばまでにこの割合は再び1%以下に下落しました。このような短期的な急騰は、MEVによる偶発的な収益に似ており、混雑による安定した収入ではなく、新しいタイプの資産を巡る未成熟なツール体系に起因する部分が大きく、BTC決済に対する真の需要によるものではありません。

この法則は実に明白です:ビットコインが手数料で稼ぐお金が十分に多く、目立つようになると、エコシステム内により安価な代替方法が現れる。L1はあらゆる需要から、一度だけ短期的な手数料ピークを稼ぎ、その後その利益は絶え間ないイノベーションによって徐々に食い尽くされる。

イーサリアム

イーサリアムの手数料の物語はより劇的です。なぜなら、このチェーンはかつて巨額の価値を実際に捕捉し、その後それを体系的に解体するのを目の当たりにしたからです。

2020年年中、「DeFi Summer」はイーサリアムを新たな金融システムの中心にしました。Uniswapの月間取引量は4月の1.69億ドルから9月の150億ドルに急騰しました。TVLは10億ドル未満から年末の150億ドルに成長しました。2020年9月、イーサリアムマイナーの手数料収入は1.66億ドルの記録を達成し、ビットコインマイナーの6倍でした。これはスマートコントラクトプラットフォームが初めて、実際の経済活動から、持続的かつ相当な収入を稼いだ瞬間でもありました。

2021年、NFTがDeFiに重なりました。平均取引手数料はピーク時に53ドルに達しました。四半期手数料収入は2020年第四四半期の2.31億ドルから2021年第四四半期の43億ドルに成長し、増加率は1,777%でした。2021年8月に実施されたEIP-1559はベース手数料消却メカニズムを導入し、手数料の一部を市場から恒久的に除去しました。当時見ると、イーサリアムはL1が稼げないという核心問題を本当に解決したかのように見えました。

しかし実際には、これらの手数料は本質的に「混雑料」でした:ユーザーが20ドルから50ドルの手数料を支払うのは、取引自体がそれだけの価値があるからではなく、皆がオンチェーン利用に殺到し、イーサリアムの秒間約15取引(15 TPS)という処理能力を超えたからです。この生来の弱点は、より安価な代替案に十分な余地を残しました。

Solana、Avalanche、BNB Chainといった他のL1は、数セントで取引サービスを提供できます;イーサリアムのL2 Rollup、例えばArbitrumやOptimismは、さらに多くのビジネスを奪いました——彼らは自らのネットワーク上で取引を処理し、圧縮された取引バッチをイーサリアムメインネットに戻して決済する、速くて安価な方法です。

その後、イーサリアムは「自己弱体化」を実行しました。2024年3月13日のDencunアップグレードで導入されたBlob取引(EIP-4844)は、L2により安価なデータ公開パスを提供しました。これ以前、L2はcalldataを使用し、コストは1メガバイトあたり約1,000ドルでした。アップグレード後、Arbitrumの1取引あたり手数料は0.37ドルから0.012ドルに低下;Optimismは0.32ドルから0.009ドルに低下しました。Blobの中央値手数料はほぼゼロにまで低下しました。イーサリアムはこれでユーザーを引き留めようとしましたが、逆に自らの最後の重要な手数料収入源を弱体化させてしまったのです。

データを見るとより直感的です。2024年、L2は2.77億ドルの収入を創出しましたが、イーサリアムに支払ったのはわずか1.13億ドルでした。2025年までに、L2収入は1.29億ドルに低下し、イーサリアムに還流する金額は約1,000万ドルと、L2収入の10%未満、前年同期比90%以上の減少です。かつて月間平均1億ドルを超えていたL1手数料収入は、2025年第四四半期には1,500万ドルを割り込みました。単四半期で43億ドルの収入を創出したこのチェーンは、わずか4年後、収入規模は約95%縮小しています。

ビットコインの収入が圧縮されたのは、皆がオンチェーンを使わなくてもBTCを手に入れられるようになったからです;一方、イーサリアムの収入圧縮は二波に分かれました:第一波は他の代替ネットワークが、高価な混雑料を支払いたくないユーザーをすべて吸い取ったこと;第二波はイーサリアム自身のスケーリング計画が、L2のデータ伝送コストをほぼゼロに圧縮し、自らも決済で稼げなくなったこと。どちらの場合も、L1自身が自らの収入を奪うツールを構築した、あるいはその出現を許容したのです。

Solana

Solanaが稼ぐロジックは、ビットコインやイーサリアムとは全く異なります——それはほとんど混雑に依存して手数料を稼ぎません。基本手数料は署名ごとに0.000005 SOLで固定されており、ほとんど無視できるほど安価です。約95%の手数料収入は優先手数料とJitoブロックエンジンを介して支払われるMEVチップに由来します。2025年第一四半期、Solanaの「真の経済的価値」(REV)は8.16億ドルに達し、その55%がMEVチップによるものでした。2024年、バリデータは約12億ドルを稼ぐと推定され、運営コストは約7000万ドルで、利益率は実は非常に大きいです。

Solanaの手数料爆発の鍵は、memecoin取引でした。2024年1月にローンチされたPump.funは、18ヶ月足らずで6億ドル以上のプロトコル収入を稼ぎ、ピーク時にはmemecoin発行の99%を貢献しました。DEXの日次取引量は一時380億ドルに達しました。2025年1月のTRUMPトークンローンチにより、1日あたりの優先手数料は122,000 SOLに急騰し、MEVチップは98,120 SOLに達しました。2024年、上位1%のmemecoinトレーダーが13.58億ドルの手数料を貢献し、総memecoin手数料の約80%を占めました。ほとんどすべてがMEVによって駆動されています。

現在、二種類のイノベーションがこの収入を圧縮しつつあります。

第一は専有AMMです。HumidiFi、SolFi、Tessera