回撤のタイプを見極めることは、盲目的な底値買いよりも重要

- 核心的な視点:投資家は、市場全体のシステマティックな回撤と、企業固有の特質的な回撤を区別する必要がある。前者は行動優位性(市場の回復を辛抱強く待つ)に依存できるが、後者は徹底的な分析優位性(企業の長期的な見通しを正確に判断する)に頼らなければならない。現在のAIによるソフトウェア株の下落は、詳細な分析を必要とする特質的な回撤に属する。

- 重要な要素:

- システマティック・リスクは避けられない市場全体のリスクであり、分散化によって排除することはできない。投資家はこれによりリスク報酬を得ることができる。

- 特質的リスクは企業固有のリスクであり、ポートフォリオを分散することで排除できる。投資家はこれにより追加の報酬を得ることはない。

- FactSetを例にとると、2008年の金融危機時の下落はシステマティックな回撤であり、市場全体の懸念に関連していた。一方、2025/26年のAI懸念による下落は特質的な回撤であり、焦点は同社自身の「堀」と成長見通しにある。

- システマティックな回撤に対処するには、行動優位性を活用することが鍵であり、市場がパニックに陥った際に忍耐強く買いを入れることである。

- 特質的な回撤に対処するには、行動優位性だけでは不十分であり、市場コンセンサスを超えた深い分析を持ち、企業の長期的価値を明確に判断できることが必須である。

- 特質的な回撤は、多くの情報を持った投資家の売りを伴うことが多く、介入する前に、なぜ市場コンセンサスが間違っているのかを強力に説明できなければならない。

- 投資家は、システマティックな回撤に対処するための単純な「行動ソリューション」を、複雑な分析を必要とする特質的な回撤の問題に適用することを避けるべきである。

原文著者:Todd Wenning

原文翻訳:深潮 TechFlow

ガイド:学術的な金融理論では、リスクはシステマティックリスクとアイドインクラシックリスクに分類されます。同様に、株価の下落も二種類に分けられます:市場主導のシステマティックな下落(例:2008年の金融危機)と、企業固有のアイドインクラシックな下落(例:現在のAI懸念によるソフトウェア株の暴落)です。

Todd WenningはFactSetを例に挙げて指摘します:システマティックな下落時には、行動上の優位性(市場の回復を辛抱強く待つ)を利用できますが、アイドインクラシックな下落時には、分析上の優位性——企業の10年後のビジョンについて市場よりも正確であること——が必要です。

AIがソフトウェア株を襲っている現在、投資家は区別しなければなりません:これは一時的な市場のパニックなのか、それとも真に経済的堀(モート)が崩壊しているのか?

繊細な分析を必要とする問題を、鈍器のような行動的解決策で解決しようとしてはなりません。

全文は以下の通り:

学術的金融理論では、リスクには二種類あると考えられています:システマティックとアイドインクラシックです。

- システマティックリスクは避けられない市場リスクです。分散化によって排除することはできず、そしてそれは報酬を得られる唯一のリスクタイプです。

- 一方、アイドインクラシックリスクは企業固有のリスクです。無関係な事業の分散化ポートフォリオを安価に購入できるため、この種のリスクを負担しても報酬は得られません。

現代ポートフォリオ理論については別の機会に議論することにしますが、システマティック-アイドインクラシックの枠組みは、異なる種類の下落(投資のピークから谷底までのパーセンテージ下落)を理解し、私たち投資家がどのように機会を評価すべきかを考えるのに役立ちます。

私たちが最初のバリュー投資の本を手に取った時から、株が売られるときに狼狽した市場氏を利用するよう教えられてきました。もし彼が正気を失ったときに私たちが冷静さを保てれば、私たちは忍耐強いバリュー投資家であることを証明することになります。

しかし、すべての下落が同じというわけではありません。市場主導のもの(システマティック)もあれば、企業固有のもの(アイドインクラシック)もあります。行動を起こす前に、自分がどのタイプを見ているのかを知る必要があります。

Gemini 生成

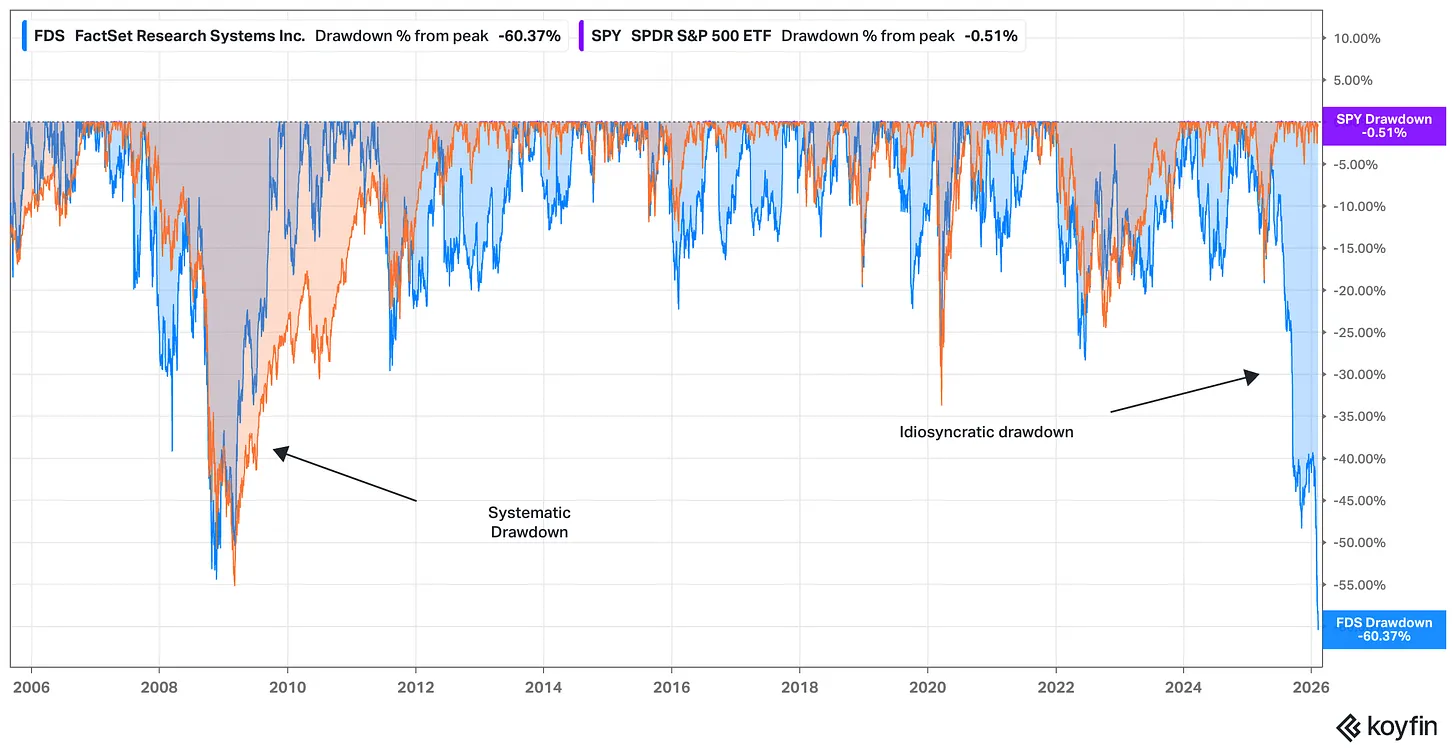

最近のAI懸念によるソフトウェア株の売りはこれをよく表しています。 FactSet(FDS、青色)とS&P 500(SPY ETFで測定、オレンジ色)の20年間の下落履歴を見てみましょう。

出典:Koyfin、2026年2月12日現在

FactSetの金融危機時の下落は主にシステマティックなものでした。2008/09年、市場全体が金融システムの耐久性を懸念しており、FactSetもこれらの懸念から免れることはできませんでした。特に金融専門家に製品を販売しているためです。

当時、株の下落はFactSetの経済的堀(モート)とはほとんど関係がなく、むしろ金融システムが崩壊した場合にFactSetの堀が重要であるかどうかについてのものでした。

2025/26年のFactSetの下落は逆のケースです。ここでは、懸念はほぼ完全にFactSetの堀と成長余地、そして加速するAI能力がソフトウェア業界の価格決定力を覆すという広範な懸念に集中しています。

システマティックな下落では、時間裁定取引の賭けをより合理的に行うことができます。歴史は、市場はしばしば反発し、完全な堀を持つ企業は以前よりも強くなる可能性さえあることを示しています。したがって、もしあなたが他の人がパニックに陥っているときに忍耐強くいられる意思と能力があれば、強力な食欲を利用して行動上の優位性を活用できます。

写真提供:Walker Fenton on Unsplash

しかし、アイドインクラシックな下落では、市場はビジネスそのものに問題があると告げています。特に、それはビジネスの最終価値(ターミナルバリュー)がますます不確実になっていることを示唆しています。

したがって、アイドインクラシックな下落を利用したいのであれば、行動上の優位性に加えて分析上の優位性も必要です。

成功するためには、企業が10年後にどうなっているかについて、市場価格が現在示唆しているものよりも正確なビジョンを持っている必要があります。

たとえあなたがその企業をよく知っていたとしても、これは容易なことではありません。株が相対的に市場に対して50%下落するのには、通常理由があります。かつて安定した保有者だった多くの人々——あなたがその深い研究を尊敬している投資家さえも——が降伏しなければ、このようなことは起こりません。

アイドインクラシックな下落の間に買い手として介入するのであれば、なぜこれらの本来情報に通じ、思慮深い投資家たちが売るという判断を誤ったのか、そしてなぜあなたのビジョンが正しいのかを説明する答えを持っている必要があります。

信念と傲慢の間には紙一重の差しかありません。

あなたが下落中の株を保有しているのか、それに新たなポジションを開始したいのかに関わらず、重要なのは自分がどのような種類の賭けをしているのかを理解することです。

アイドインクラシックな下落は、バリュー投資家に機会を探し始めるよう誘惑するかもしれません。リスクを取る前に、繊細な分析を必要とする問題を、鈍器のような行動的解決策で解決しようとしていないことを確認してください。

忍耐強く、集中力を保ちましょう。

Todd