一年後、暗号市場では何を取引できるのか?

- 核心的な視点:記事では、暗号ネイティブなプライマリーマーケットにおけるイノベーションが枯渇し、新たな資産供給が断層に直面している一方で、セカンダリーマーケットは構造的転換を経験しており、取引の焦点は「新規通貨のナラティブ」から、トークン化された伝統的資産やオンチェーン予測市場へと移行し、新たな投機の媒体と流動性の源泉を求めていると指摘しています。

- 重要な要素:

- プライマリーマーケットの構造的縮小:データによると、2022年から2025年の間に、暗号業界の初期段階の資金調達件数の減少率(63.9%)は、全体の減少率(49.4%)を大きく上回っており、ネイティブプロトコル(例:L1、DeFi)の資金調達は顕著に減少し、業界の資金供給能力が弱まっています。

- ファンドのリターンサイクルの断絶:ある老舗ファンドを例にとると、2014年から2017年に設立されたファンドのリターンは優れています(TVPI 6x–40x)が、2020年以降に設立されたファンドのリターンは多くが帳簿上に留まっており(TVPI 1.0x–2.0x)、DPIは極めて低く、プライマリーマーケットにおける超過収益の構造が持続困難であることを反映しています。

- ミームコインのパラダイムシフト:ミームコインはもはや「代替品」ではなく、その核心は注意力と流動性をめぐる短期的なゲームへと進化し、ライフサイクルが極めて短く、専門的で純粋な投機ツールとなり、長期的な価値資産ではなくなっています。

- トークン化資産が新たなナラティブに:取引所は現在、株式や貴金属などの伝統的資産のオンチェーントークン化に重点的に取り組んでおり、伝統的金融市場のボラティリティと取引ロジックを導入することで、ネイティブ資産の供給不足問題の解決を図っています。例えば、Hyperliquidでは1日あたりの銀取引量が100億ドルを突破したことがあります。

- 予測市場が外部の不確実性を取り込む:予測市場(例:Polymarket)は、マクロ経済や政治など非暗号イベントそのものを取引可能な対象とし、ナラティブが希少な環境下で取引活発度が過去最高を更新し、市場に新たで低い参入障壁の投機媒体を提供しています。

オリジナル | Odaily(@OdailyChina)

著者|Mandy(@mandywangETH)、Azuma(@azuma_eth)

この週末、内部の憂いと外部の困難の下で、暗号市場は再び大暴落に見舞われ、BTCは現在、Strategyのポジション平均コストである約7万6000ドル付近で躊躇しており、アルトコインは価格を見るだけで目を突きたくなるような状況だ。

そして、この目の前の衰退の裏側で、最近プロジェクト、ファンド、取引所と話した後、私の頭の中に一つの疑問が繰り返し浮かんでいる:一年後、暗号市場は結局何を取引しているのだろうか?

そしてその背後にあるより本質的な問題は:もし一次市場がもはや「未来の二次」を生み出さないなら、一年後の二次市場は何を取引しているのか?取引所にはどんな変化が起こるのか?

アルトコインの死はすでに陳腐な話題だが、過去一年、市場はプロジェクトに事欠かなかった。毎日のようにプロジェクトがTGEを待ち行列しており、メディアとして、非常に直感的に、私たちは依然としてプロジェクト側の市場宣伝を高頻度で受け入れている。

(注意:この文脈で「プロジェクト」と言うとき、その大部分は狭義の「プロジェクト側」を指している。最も単純に言えば、イーサリアムおよびイーサリアムエコシステムに対抗するプロジェクト——基盤インフラストラクチャーと様々な分散型アプリケーションであり、しかも「トークンを発行するプロジェクト」である。これが私たちの業界におけるいわゆるネイティブなイノベーションと起業の基盤だ。したがって、Memeやその他の伝統的業界が暗号に進出して生まれたプラットフォームについては、ここでは一旦触れない。)

時間軸をもう少し前に戻せば、私たちが皆避けて通っている事実が浮かび上がる:これらのTGEを控えたプロジェクトはすべて「既存の古いプロジェクト」であり、その多くは1〜3年前に資金調達を行い、ただ今になってようやくトークン発行に至っただけで、内外の圧力の下で、トークン発行というステップに進まざるを得なかったのだ。

これは一種の「業界の在庫一掃」のようであり、あるいはもっと露骨に言えば、ライフサイクルを順番に消化し、トークンを発行して、チームと投資家に一つの区切りをつけ、その後は静かに死を待つか、あるいは帳簿上の資金を使いながら天からの転機を願うだけだ。

一次市場は死んだ

私たちのように1CO時代、あるいはそれ以前から業界に入り、数回の強気・弱気のサイクルを経験し、業界の恩恵が無数の個人に力を与えるのを目撃してきた「古参」にとっては、潜在意識の中で、常にこう思ってしまう:時間さえ十分にあれば、新しいサイクル、新しいプロジェクト、新しいナラティブ、新しいTGEは必ず現れる。

しかし、現実は私たちがすでにコンフォートゾーンからはるかに遠く離れているということだ。

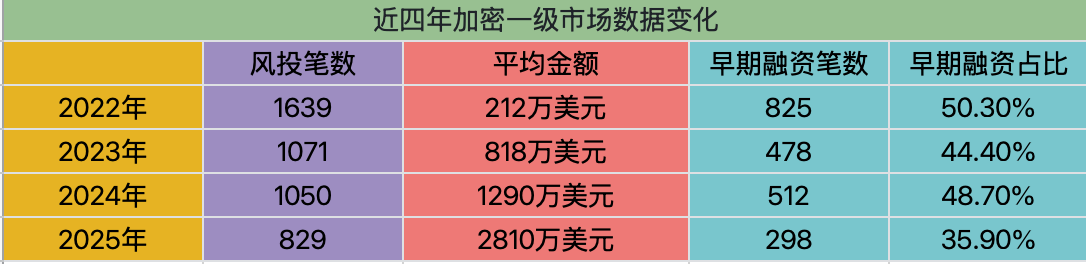

直接データを見よう。最近の4年間のサイクル内(2022年〜2025年)、M&A、IPO、公募などの特殊な一次市場活動を除くと、暗号業界の資金調達件数は明らかな下降傾向を示している(1639件→1071件→1050件→829件)。

事実はデータよりもさらに厳しく、一次市場の変化は全体の金額縮小だけでなく、構造的な崩壊である。

過去4年間、業界の新鮮な血液を代表する初期段階のラウンド(エンジェルラウンド、プレシード、シードラウンドを含む)の資金調達件数(4年間で825件→298件、減少率63.9%)は、全体の減少率(49.4%)よりも大きな下落幅を示しており、一次市場の業界への供給能力は一貫して萎縮している。

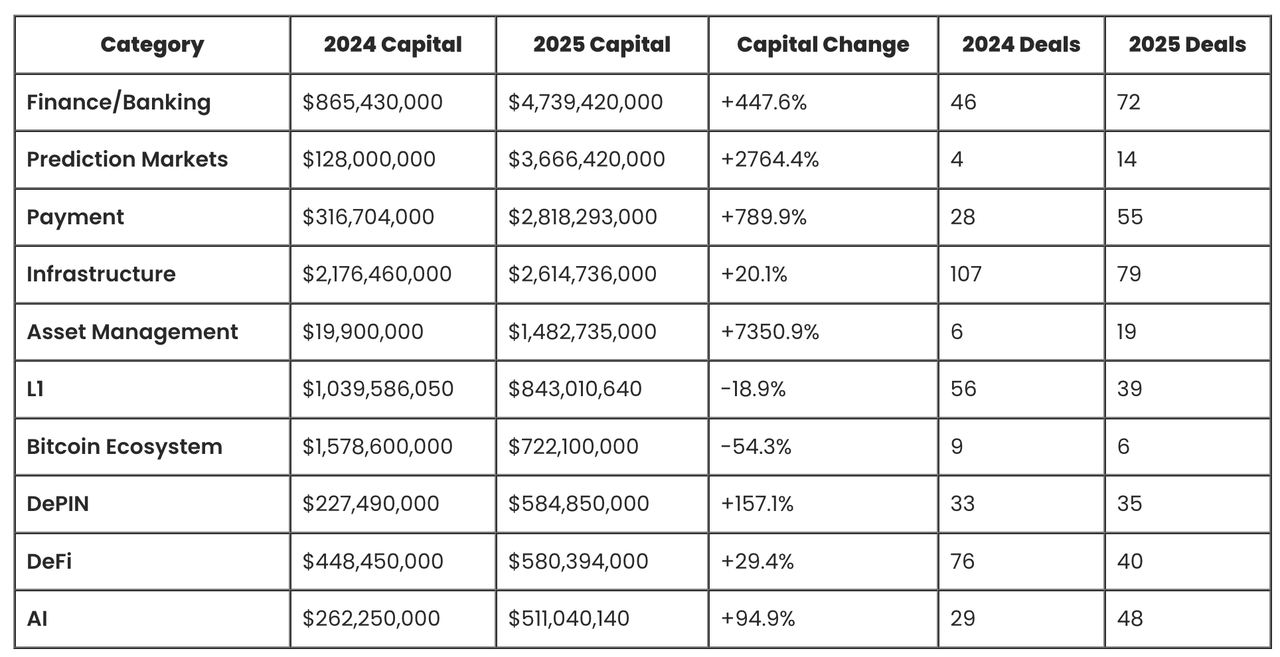

資金調達件数が増加傾向にある少数のセクターは、金融サービス、取引所、資産運用、決済、AIなど、暗号技術を応用した分野だが、私たちの実際の関係は限られており、率直に言ってそのほとんどは「トークンを発行しない」。一方、L1、L2、DeFi、ソーシャルなどのネイティブな「プロジェクト」は、資金調達の下降傾向がより顕著だ。

Odaily注:チャートはCrypto Fundraisingより

誤解されやすいデータの一つは、資金調達件数が大幅に減少しているが、1件あたりの調達金額は上昇していることで、その主な原因も前述の「大規模プロジェクト」が伝統的な金融側から大量の資金を獲得し、平均値を大きく引き上げたことにある。また、主流のVCは少数の「スーパープロジェクト」に重点的に投資を集中させる傾向があり、例えばPolymarketの複数回にわたる億単位ドルの資金調達などが挙げられる。

そして、暗号資本の側から見ると、この頭でっかちな悪循環はより顕著である。

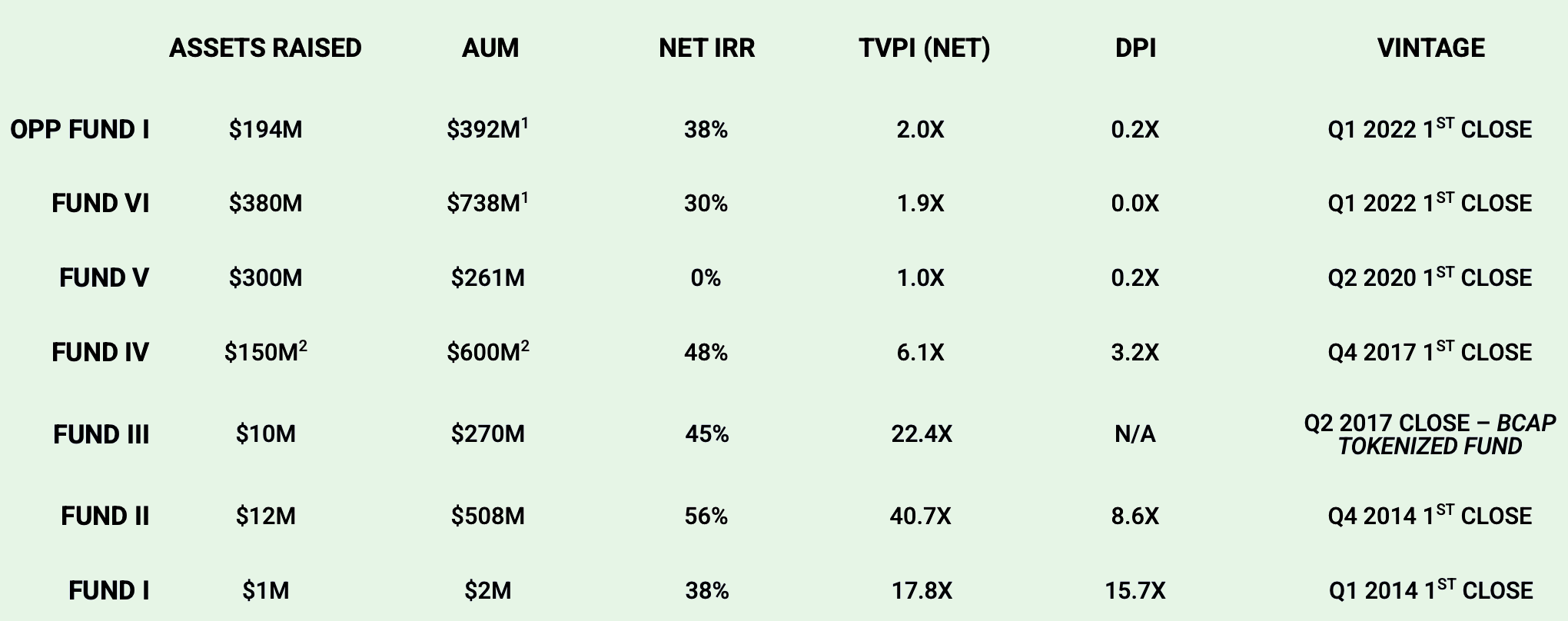

少し前、業界外の友人が私に尋ねた。ある有名な超老舗暗号ファンドが資金調達を行っているが、Deckを見た後、なぜ彼らの収益が「こんなに悪い」のかと不思議に思ったという。下表はそのDeckの中の実際のデータだ。ファンド名は伏せるが、2014年から2022年までのファンドのパフォーマンスデータを抜粋した。

明確に見て取れるのは、2017年から2022年の間に、このファンドレベルのIRRとDPIに明らかな変化が生じたことだ——前者はファンドの年率換算リターンレベルを表し、より「帳簿上の儲け能力」を反映する。後者はすでに実際にLPに返還されたキャッシュリターンの倍数を表す。

設立年(vintage)別に見ると、この一連のファンドリターンは非常に明確な「サイクルの断層」を示している:2014年から2017年に設立されたファンド(Fund I、Fund II、Fund III、Fund IV)の全体リターンは顕著にリードしており、TVPIは一般的に6倍から40倍の範囲、Net IRRは38%から56%を維持しており、同時に高いDPIも備えている。これは、これらのファンドが帳簿上の収益が高いだけでなく、すでに大規模な実現を完了し、初期の暗号インフラストラクチャーとトッププロトコルが0から1へと成長する時代の恩恵を享受したことを示している。

一方、2020年以降に設立されたファンド(Fund V、Fund VI、および2022年のOpportunity Fund)は、明らかに格下げされており、TVPIは基本的に1.0倍から2.0倍の範囲に集中し、DPIはゼロに近いか極めて低い。これは、リターンのほとんどが依然として帳簿上に留まり、実際のエグジット収益に転化できないことを意味する。評価額の上昇、競争の激化、プロジェクト供給の質の低下という背景の下で、一次市場は過去の「新ナラティブ+新資産供給」によって駆動された超過収益構造を再現できないことを反映している。

データの背後にある真実の物語は、2019年のDeFi Summerブームの後、暗号ネイティブプロトコルの一次市場評価額が過大評価され、これらのプロジェクトが2年後に実際にトークンを発行する際には、ナラティブの疲弊、業界の引き締め、取引所が生命線を握ってTermを臨時に変更するなどの現状に直面し、全体的に期待外れのパフォーマンスに終わり、時価総額が逆転することさえあり、投資家は弱い立場に置かれ、ファンドのエグジットが困難になったことだ。

しかし、これらのサイクルのミスマッチを起こした資金は、依然として業界の一部に虚偽の繁栄の外観をもたらすことができ、ここ2年ほどでいくつかの巨大なスター・ファンドが資金調達を行う際に初めて、実際のデータの惨状が直視されるようになった。

私が例に挙げたファンドの現在の運用資産規模は約30億ドルに近く、これはまた、それが業界サイクルを観察するための鏡であることをより強く示している——うまくやれるかどうかはもはや個々のプロジェクト選択の問題ではなく、大勢はすでに去ったのだ。

そして、老舗ファンドは現在資金調達が困難ではあるが、まだ生き残り、横たわり、管理手数料を食べ、あるいはAI投資への転換を図ることができる。一方、より多くのファンドはすでに閉鎖されているか、二次市場に転向している。

例えば、中国語市場の現在の「イーサリアムの熱狂的支持者」である易理華氏を誰が覚えているだろうか。彼はつい最近まで一次市場の代表的人物であり、年間100以上のプロジェクトに投資していた。

アルトコインの代替品は決してMemeではない

暗号ネイティブプロジェクトが枯渇していると言うとき、反例としてMemeの爆発的流行がある。

過去2年間、業界で繰り返し提起されてきた説がある:アルトコインの代替品はMemeである。

しかし、今振り返ってみると、この結論は実際には誤りであることが検証された。

Memeの波の初期段階、私たちは「主流のアルトコインを遊ぶ」方法でMemeを遊んだ——大量のMemeプロジェクトからいわゆるファンダメンタルズ、コミュニティの質、ナラティブの合理性をスクリーニングし、長期的に存続し、不断に刷新され、最終的にDoge、さらには「次のビットコイン」に成長できるプロジェクトを見つけ出そうとした。

しかし今日、もしまだ誰かが「Memeをホールドしろ」とあなたに言ったら、あなたはきっと彼の頭がおかしくなったと思うだろう。

現在のMemeは、熱狂の即時換金メカニズムである:それは注意力と流動性のゲームであり、DevとAIツールが大量生産する産物であり、

ライフサイクルが極めて短いが、供給が持続的に続く資産形態である。

それはもはや「存続」を目標とせず、見られること、取引されること、利用されることを目標とする。

私たちのチームにも、長期的に安定して利益を上げているMemeトレーダーが何人かいる。明らかに、彼らが注目しているのはプロジェクトの未来ではなく、リズム、拡散速度、感情構造、流動性のパスである。

Memeはもう遊べないと言う人もいるが、私の見解では、トランプ氏の「最後の一稼ぎ」の後、Memeは新しい資産形態として、真に成熟したと言える。

Memeは本来、「長期資産」の代替品ではなく、注意力金融と流動性ゲームそのものに回帰したのだ。それはより純粋になり、より残酷になり、そして大部分の普通のトレーダーにはより不向きになった。

外部に解決策を求める

資産のトークン化

では、Memeが専門化し、ビットコインが機関化し、アルトコインが萎縮し、新プロジェクトが断層を迎えようとしているとき、私たちのような、ごく普通でありながら価値研究、比較分析判断を好み、投機的性質を持ちながらも純粋な高頻度確率賭けではなく、持続可能な発展を望み、何を遊べるのだろうか?

この問題は、個人投資家だけのものではない。

それは同様に、取引所、マーケットメイカー、プラットフォーム側の前に突きつけられている——結局のところ、市場はより高いレバレッジ、より攻撃的な先物商品に永遠に依存して活況を維持することはできないからだ。

実際、従来の論理全体が覆り始めるとき、業界はすでに外部に解決策を求め始めている。

私たちが皆議論している方向性は、伝統的な金融資産を再パッケージ化して、チェーン上で取引可能な資産とすることだ。

株式のトークン化、貴金属資産は、取引所の戦略における最重要事項になりつつある。多くの中央集権型取引所から分散型プラットフォームのHyperliquidまで、すでにこの道を突破口の鍵と見なしており、市場もこれに対して肯定的なフィードバックを与えている——先週、貴金属が最も狂乱した数日間、Hyperliquid上の銀の一日の取引量は一時的に100億ドルを突破し、株式トークン、指数、貴金属などの資産が一時的に取引量トップ10の半分を占め、「全資産取引」のナラティブの下でHYPEが短期的に50%急騰するのを後押しした。

確かに現在の一部のスローガン、例えば「伝統的投資家に新たな選択肢、低い参入障壁を提供する」などは、時期尚早で現実的ではない。

しかし、暗号ネイティブの視点から見れば、それは内部問題を解決する可能性がある:ネイティブ資産の供給とナラティブがともに減速し、古いコインが萎縮し、新しいコインの供給が途絶えた後、暗号取引所は市場にどのような新しい取引理由を提供できるのか?

トークン化資産は私たちにとって取り組みやすい。過去、私たちが研究したのは:パブリックチェーンエコシステム、プロトコル収益、トークンモデル、ロックアップ解除スケジュール、ナラティブの余地だった。

現在、研究対象は次第に:マクロデータ、決算報告書、金利予想、業界サイクル、政策変数などになりつつある。もちろん、これらの中の多くの部分は私たちもすでに研究を始めていた。

本質的に、これは投機ロジックの移行であり、単純なカテゴ