安定資産運用の600億ドル規模のビジネス:収益はどこから来て、リスクはどこへ行ったのか?

- 核心的な視点:暗号資産貸付分野では、600億ドル以上の資産を管理する「Vault」モデルが台頭しており、非カストディアルのスマートコントラクトを通じて透明性を高め、従来の中央集権型プラットフォームのリスクを回避しようとしています。しかし、競争圧力の下で高収益を追求する内在的な動機は、依然として過剰なレバレッジとリスク露出の過ちを繰り返す可能性があります。

- 重要な要素:

- Vaultモデルの核心は、ユーザーが資産をオンチェーンのスマートコントラクトプールに預け入れ、キュレーターが貸付やマーケットメイキングなどの戦略を実行することです。非カストディアルとルールの透明性を強調し、BlockFiなどのブラックボックス操作とは異なります。

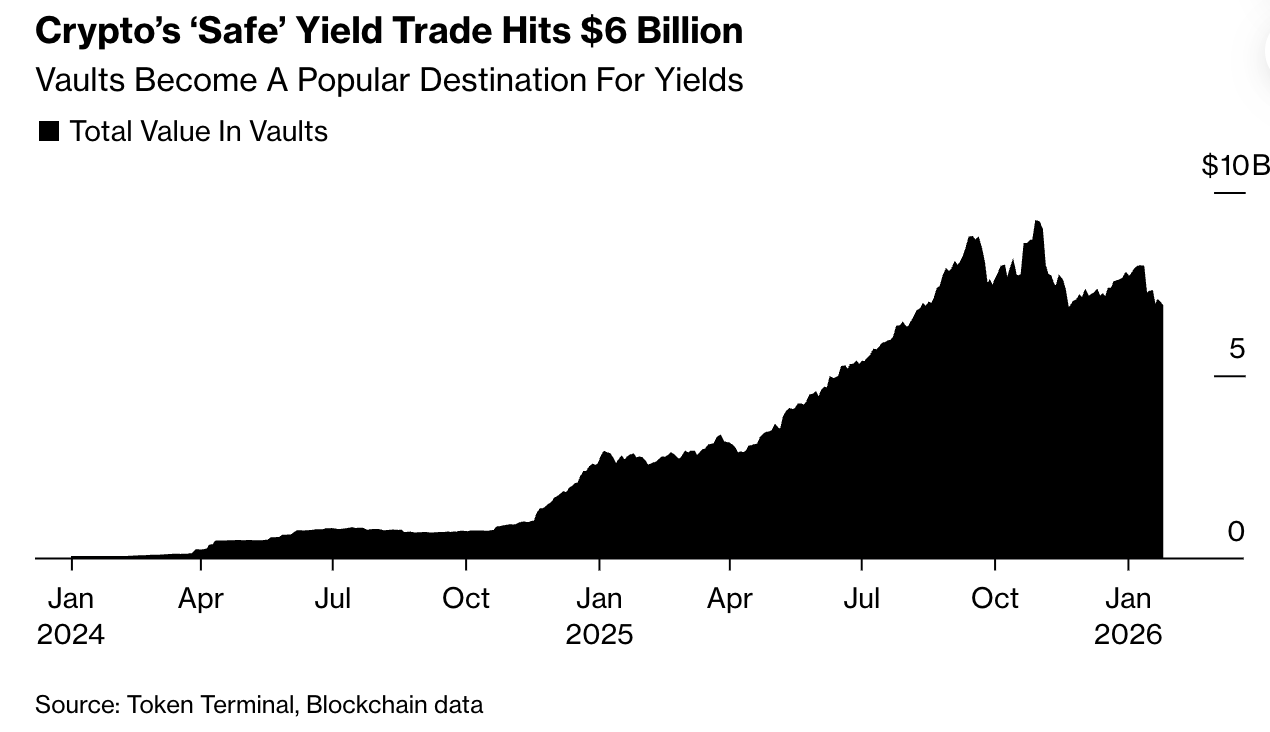

- 業界データによると、Vaultの資産管理規模はすでに600億ドルを超えており、Bitwiseは安定資産の普及に伴い、2026年末までに規模が倍増する可能性があると予測しています。

- 現在の主流のVault戦略(例:Steakhouse USDC金庫)は比較的控えめで、約3.8%の変動金利貸付収益を提供しており、その魅力は安全性と収益のバランスにあります。

- 競争圧力により、キュレーターは資金を集めるために基準を緩和する可能性があります。CoinbaseやKrakenなどの取引所はすでに個人投資家向けに関連商品を提供し、最大8%の利回りを宣伝しています。

- Stream Financeの失敗事例は、透明な枠組みの下であっても、高収益(かつて18%のリターンを宣伝)を追求するために不透明なオフチェーンリスクにさらされると、依然として重大な損失と業界資産の縮小を招くことを示しています。

- 「Genius法案」は安定資産の主流化を推進しており、規制が安定資産への直接的な利払いを禁止した場合、Vaultは妥協案としての需要がさらに高まる可能性があります。

- 核心的な問題は、技術的な透明性そのものが収益追求行動を抑制できるか、それとも単に投資家がリスク蓄積時に耐えやすくするだけなのかということです。

原文著者:Muyao Shen

原文翻訳:深潮 TechFlow

ガイド: 2022年のBlockFiとCelsiusの崩壊は暗号資産貸付業界を氷点下に陥れたが、今、「透明性、非カストディアル」を標榜するVault(金庫)モデルが600億ドルの資産規模で再び台頭している。

本稿はこの新しい業態を深く分析する:スマートコントラクトを通じて従来の中央集権型貸付のブラックボックスリスクを回避する方法、そして高利回り追求の圧力の下で、どのようにStream Financeのような失敗を繰り返す可能性があるか。

「Genius法案」がステーブルコインの主流化を推進する中、Vaultは暗号金融が成熟に向かう礎となるのか、それとも透明性をまとった次のシャドーバンキング危機となるのか?

本稿は、高利回りの背後にある新旧の論理を明らかにする。

全文は以下の通り:

暗号プラットフォームStream Financeが昨年末に倒産した(約9300万ドルのユーザー資金損失につながった)時、それはデジタル資産におけるおなじみの断絶点を露呈した:市場が悪化した時、いわゆる「安全な利回り(safe yield)」の約束はしばしば瓦解する。

この失敗は、引き起こした損失が憂慮すべきであるだけでなく、その背後にあるメカニズムによっても重要である。Streamは、前のサイクルでBlockFiやCelsiusなどの中央集権型貸付機関を破綻に追い込んだ隠れたレバレッジ、不透明なカウンターパーティリスク、無謀なリスク判断を回避することを目的とした、次世代のより透明性の高い暗号利回り商品の一部であると標榜していた。

代わりに、プラットフォームが利回りを追求し始めた時、同じ力——レバレッジ、プラットフォーム外のリスクエクスポージャー、集中化リスク——が、市場のインフラがより安全に見えたり、透明性がより安心できるように見えたりしても、どれほど速く回帰しうるかを示した。

しかしながら、より安全な暗号利回りというより広範な約束は依然として存在する。業界データによると、この理念を中心に構築されたオンチェーン投資プールであるVault(金庫)は、現在600億ドル以上の資産を管理している。暗号資産運用会社Bitwiseは、ステーブルコイン利回りへの需要の高まりに伴い、2026年末までにVault内の資産規模が倍増する可能性があると予測している。

暗号通貨の「安全な」利回り取引が600億ドルに達する

基本的なレベルでは、Vaultはユーザーが暗号通貨を共有プールに預け入れ、その資金がリターンを生み出すことを目的とした貸付または取引戦略に投入されることを可能にする。Vaultの違いはそのマーケティング方法にある:それらは過去の不透明な貸付プラットフォームとの決別として宣伝されている。預金は非カストディアル(non-custodial)であり、これはユーザーが資産を会社に引き渡さないことを意味する。資金はスマートコントラクト(smart contracts)に保管され、事前に設定されたルールに従って資本が自動的に配分され、重要なリスク判断はブロックチェーン上で明確に見える。機能的には、Vaultは従来の金融でおなじみの構成要素——資金のプール化、利回りへの転換、流動性の提供——に類似している。

しかし、その構造には明確な暗号通貨の特徴がある。これはすべて規制された銀行システムの外で起こる。リスクは資本準備の緩衝や規制当局の監督によって守られていない——それはソフトウェアに組み込まれており、市場の変動に伴い、アルゴリズムが自動的にポジションをリバランスし、担保を清算し、または取引を解消することで、損失が自動的に実現される。

実際には、キュレーター(curators、つまりVault戦略を設計・管理する会社)がリターンを競い、ユーザーが自分がどれだけのリスクを引き受ける用意があるかを発見するにつれて、この構造はまちまちの結果を生み出す可能性がある。

「一部の参加者はひどい結果になるだろう」と、多くの貸付Vaultの背後にあるインフラであるMorphoの共同創設者Paul Frambotは述べている。「彼らは生き残れないかもしれない」

Frambotのような開発者にとって、この入れ替わりは警告信号というよりも、むしろオープンで許可不要の市場の特徴である——ここでは戦略が公開の場でテストされ、資本は迅速に移動し、弱い方法は時間の経過とともにより強力な方法に取って代わられる。

その成長のタイミングは偶然ではない。「Genius法案」(Genius Act)の可決により、ステーブルコインは金融の主流に進みつつある。ウォレット、フィンテックアプリ、カストディ機関がデジタルドルの流通を競う中、プラットフォームは共通の問題に直面している:自社の資本をリスクにさらすことなく、どのように利回りを生み出すか。

Vaultは妥協案となっている。それらは、技術的に資産を会社の帳簿の外に保ちながら利回りを生み出す方法を提供する。従来のファンドのようなものと考えてほしい——ただし、カストディを引き渡したり、四半期開示を待つ必要はない。これがキュレーターがこのモデルを売り込む方法である:ユーザーは資産の管理権を保持しながら、オンチェーンで自動的に実行される専門的に管理された戦略へのアクセスを得る。

「キュレーターの役割は、リスクおよび資産管理者に類似しており、ブラックロック(BlackRock)やブラックストーン(Blackstone)が彼らが管理するファンドや寄付基金に対して行うのと同様です」と、Vaultも運営する暗号リスク管理会社GauntletのCEO Tarun Chitraは述べている。「しかし、ブラックロックやブラックストーンとは異なり、それは非カストディアルです。したがって、資産管理者はユーザーの資産を保有することはなく、資産は常にスマートコントラクトの中にあります。」

この構造は、暗号金融で繰り返し発生する弱点を是正することを目的としている。前のサイクルでは、低リスクと宣伝された商品は、しばしば借入資金を隠し、開示せずに顧客資金を再利用し、または少数の脆弱なパートナーに大きく依存していた。アルゴリズムステーブルコインTerraUSDは、リターンを補助することで約20%の利回りを提供した。Celsiusのような中央集権型貸付機関は、密かに預金を高リスクの賭けに投入した。市場が悪化した時、損害は迅速に拡散した——そして警告なしに。

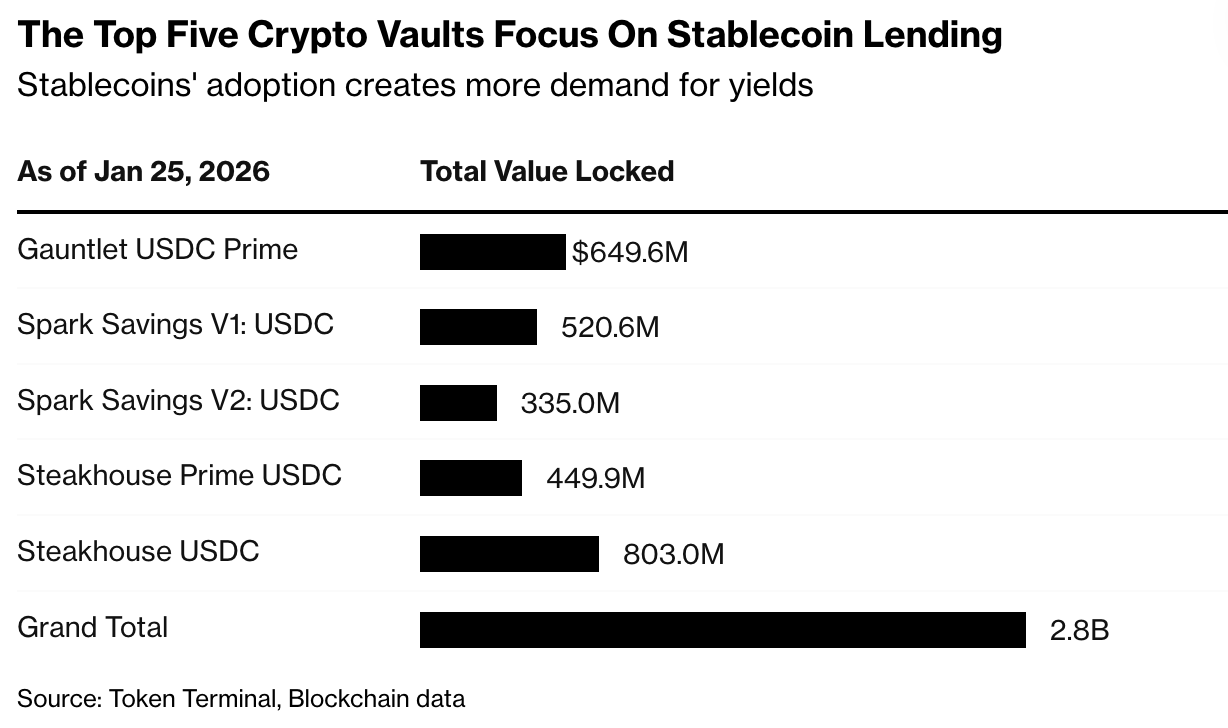

今日、ほとんどのVault戦略はより控えめである。それらは通常、純粋な投機ではなく、変動金利貸付、マーケットメイキング、またはブロックチェーンプロトコルへの流動性提供を含む。Steakhouse USDC 金庫はその一例であり、ブルーチップ暗号通貨とトークン化された現実世界資産(RWA)に対してステーブルコインを貸し出し、約3.8%のリターンを提供すると説明している。多くのVaultは意図的に「退屈」に設計されている:それらの魅力は超過リターンではなく、カストディを引き渡したり、ユーザーを単一企業の債権者にしたりすることなく、デジタルキャッシュで利回りを得るという約束にある。

「人々は利回りを求めています」と、Bitwiseのポートフォリオマネージャー兼多戦略ソリューション責任者Jonathan Manは述べている。同社は最初のVaultを立ち上げたばかりである。「彼らは自分の資産が生産的であることを望んでいます。Vaultはそれを実現するための別の方法に過ぎません。」

規制当局が、ステーブルコイン残高に直接利回りを支払うことを禁止する措置を取る場合(これは市場構造立法で提案されている案の一つ)、Vaultはさらに勢いを得る可能性がある。もしそうなれば、利回りへの需要は消えず、単に移動するだけだろう。

「すべてのフィンテック企業、すべての中央集権型取引所、すべてのカストディ機関が私たちと話しています」と、Vaultキュレーターの一つであるSteakhouse Financialの共同創設者Sébastien Derivauxは述べている。「従来の金融会社も同様です。」

しかし、この自制はシステムにハードコードされているわけではない。この業界を形作る圧力は、技術ではなく競争から来ている。ステーブルコインが普及するにつれて、利回りは預金を引き付け維持する主要な手段となる。パフォーマンスの低いキュレーターは資本を失うリスクに直面し、より高いリターンを提供する者はより多くの資金流入を引き寄せる。歴史的に、この力学は、暗号業界であれ他の業界であれ、ノンバンク貸付機関が基準を緩和し、レバレッジを増やし、またはリスクをプラットフォーム外に移転することを駆り立ててきた。この変化は、大規模な消費者向けプラットフォームにも及んでいる。暗号取引所CoinbaseとKrakenはすでに、一般顧客にVault類似戦略へのアクセスを提供する商品を立ち上げており、広告で宣伝されている利回りは最大8%に達する。

要するに、透明性は誤解を招く可能性がある。公開データツールと可視化された戦略は信頼を築く——そして信頼は資本を引き寄せる。しかし、資金が入ったら、キュレーターはリターンを提供するという圧力に直面し、時にはユーザーが評価しにくいオフチェーン取引に手を伸ばすことで実現しようとする。

Stream Financeは後にこの断絶点を露呈した。同プラットフォームは最大18%のリターンを宣伝した後、名前を伏せた外部ファンドマネージャーに関連する重大な損失を報告した。この出来事は、Vault業界全体の激しい引き揚げを引き起こし、総資産は約1000億ドルのピークから約540億ドルに減少した。

このモデルの支持者は、Streamは代表的ではないと述べている。Stream FinanceはXのダイレクトメッセージでのコメント依頼に返答しなかった。

「Celsius、BlockFi、これらすべて、そしてStream Financeでさえ、私はそれらをすべてエンドユーザーへの開示の失敗として分類しています」と、BitwiseのManは述べている。「暗号業界の人々は常に、上振れの可能性が何であるかにもっと注目し、下振れリスクが何であるかにはあまり注目しません。」

この区別は現時点では重要かもしれない。Vaultは前の波の失敗に対応するために構築され、リスクを隠すのではなく可視化するという明確な目的を持っていた。未解決の問題は、透明性そのものが行動を抑制するのに十分かどうか——あるいは、以前のシャドーバンキングの事例のように、より明確な構造は、音楽が止まる前に投資家がリスクをより容易に耐えられるようにするだけなのかどうかである。

「結局のところ、これは透明性を受け入れることと同時に、あらゆる種類の商品——DeFiであれ非DeFiであれ——に対して適切な開示を持つことについてです」とManは述べている。