株式契約レーンの深層調査レポート:オンチェーン派生商品の次の兆ドル規模の戦場

- 核心的見解:株式パーペチュアル契約は、伝統的資産とオンチェーン派生商品を結ぶ重要な革新であり、合成資産の形式を通じて米国株などの伝統的資産価格へのエクスポージャーを提供し、Perp DEXが成長を求める上で、また金融融合を推進する重要なレーンとなりつつあります。しかし、その発展は基盤メカニズム、市場競争、規制コンプライアンスなど、複数の課題に直面しています。

- 重要な要素:

- 製品の本質的な違い:株式パーペチュアル契約は株価を追跡するオンチェーン合成派生商品であり、実際の株式権利を伴いません。一方、トークン化株式(RWA)は実際の株式権利を表すオンチェーン証明書であり、両者は異なるレーンに属します。

- 基盤メカニズムの核心:オラクル(Pyth、Chainlinkなど)に依存して伝統的市場データを確実に伝送し、米国株の24時間365日取引ではないなどの特殊な市場構造をインテリジェントに処理する必要があります。

- 重要なリスク管理設計:動的に調整される清算とレバレッジメカニズム(例:米国株市場休場時の証拠金率引き上げ)を採用し、クロスマーケットのボラティリティミスマッチによるリスクに対応します。

- 市場競争構造:主要なPerp DEX(Hyperliquid、Aster、Lighterなど)は、技術アーキテクチャ、製品モデル、流動性戦略において差別化された競争を展開しています。

- 主な規制上の課題:その法的属性は証券派生商品または差金決済取引(CFD)に分類される可能性があり、既存の金融規制に組み込まれる不確実性に直面しています。

- 巨大な市場ポテンシャル:対象となる世界の上場企業の総時価総額は膨大であり、ごくわずかな参加比率でも数千億ドル規模の潜在市場を形成し得ます。

- 将来の進化方向:株式から商品、株価指数、外国為替などの全資産クラスへ拡大し、伝統的金融とオンチェーンエコシステムを結ぶ総合派生商品市場のインターフェースとなる可能性があります。

一、製品の本質:伝統的資産とオンチェーン派生商品の構造的融合

株式パーペチュアル契約の本質は、伝統的株式の価格変動に連動するオンチェーン合成派生商品です。ユーザーは安定コインの証拠金を預け入れることで、アップル、テスラ、NVIDIAなどの米国株銘柄の価格変動に対してロングまたはショートのエクスポージャーを得ることができ、実際に株式を保有したり、配当や議決権などの株主権利を享受したりすることはありません。この製品設計は、伝統的金融市場の資産基盤と暗号市場で成熟したパーペチュアル契約メカニズムを巧妙に組み合わせ、株式の価格リスク特性を保持しつつ、オンチェーン取引の柔軟性を備えた新しい金融商品を創出しています。

製品の位置づけから見ると、株式パーペチュアル契約とトークン化株式(RWA Stock Tokens)の本質的な違いを明確に区別する必要があります。トークン化株式は通常、カストディアンが実際に対応する株式を保有し、オンチェーンで実質的な株式所有権を表すトークン化証券を発行するもので、その法的属性や規制枠組みは伝統的な証券と高度に一致しています。一方、株式パーペチュアル契約は、株式所有権関係を一切含まず、オラクルを通じて株式価格を追跡し、資金調達レート、証拠金、清算メカニズムに基づいて、純粋な価格リスク取引市場をオンチェーン上に構築するものです。この違いにより、両者は全く異なる分野に位置づけられます:前者は資産のオンチェーン化におけるカストディと流通のソリューションであり、後者はリスク取引における派生商品のイノベーションです。

株式パーペチュアル契約の台頭は偶然ではなく、複数の要因が共同で作用した結果です。需要側から見ると、世界中のユーザーには米国株取引に対する長期的に抑圧された需要が存在します——伝統的な証券会社での口座開設プロセスは煩雑で、国境を越えた資金移動は制限され、取引時間は固定されており、暗号ユーザーの「24時間365日、安定コイン決済、高レバレッジで柔軟」という取引習慣と鮮明な対照をなしています。株式パーペチュアル契約は、ユーザーに伝統的金融システムを迂回し、直接米国株の価格変動に参加する代替経路を提供します。供給側から見ると、2025年以降、オラクル技術の成熟、高性能チェーンインフラの普及、Perp DEX競争の激化が、株式パーペチュアルの製品化と実装に技術的基盤と市場の原動力を提供しています。さらに重要なのは、株式パーペチュアルが「RWA(現実世界資産)」と「オンチェーン派生商品」という二つの主要なナラティブの交差点に位置しており、伝統的資産の膨大な資金基盤を持ちながら、暗号派生商品の高い成長ポテンシャルも備えているため、自然と市場の注目の的となっていることです。

二、基盤メカニズム:価格、清算、レバレッジの三重の課題

株式パーペチュアル契約の安定した運用は、価格発見、資産合成、リスク管理、レバレッジ管理など複数の次元をカバーする精密に設計された基盤メカニズムに依存しています。その中でも、価格ソース(オラクル)はシステム全体の礎石です。オンチェーンプロトコルはナスダックやニューヨーク証券取引所のリアルタイム相場に直接アクセスできないため、分散型オラクルを通じて伝統的市場の価格データをブロックチェーンに確実に伝送する必要があります。現在の主流ソリューションには、Pyth Network、Switchboard、Chainlink、および一部プロトコルの独自開発オラクルシステムが含まれます。Pythはマーケットメーカーや取引所と直接提携して一次的な価格情報を取得し、高頻度更新と操作耐性を強調しています。Switchboardは高度にカスタマイズ可能な価格ソース集約ソリューションを提供し、プロトコルが異なる時間帯に応じて更新戦略を切り替えることを可能にします。Chainlinkは分散型ノードネットワークに依存し、堅牢で連続的かつ検証可能な価格フィードを提供します。Hyperliquidなどの一部の主要プロトコルは独自開発オラクルを採用し、複数ソースの相場集約、内部指数構築、オフチェーンリスク管理検証を通じて、より高度な価格設定の自主権を実現しています。

オラクルが解決すべき核心的な問題は、データ伝送にとどまりません。米国株市場には取引時間制限(24時間365日ではない)、時間外取引の変動、取引停止メカニズムなどの独特の構造が存在し、これらはオラクルが市場状態の切り替えをインテリジェントに処理することを要求します。主流ソリューションは、市場開閉マーカーの導入、TWAP平滑化アルゴリズム、外れ値フィルタリングなどのメカニズムを通じて、米国株市場が休場している間もオンチェーン価格が現実のアンカーから乖離しないこと、同時に流動性不足による価格操作リスクを回避することを保証します。例えば、米国株市場が閉場した後、オラクルは自動的に低頻度更新モードに切り替わるか、最後の有効価格に基づいてオンチェーン需給を組み合わせて内部参照価格を生成し、取引の連続性を維持しつつテールリスクを制御します。

合成資産構築のレベルでは、株式パーペチュアル契約は実質的な株式所有権を表すトークンを鋳造するのではなく、スマートコントラクトを通じて対象株式の価格に連動する仮想ポジションを作成します。ユーザーはUSDCなどの安定コインを証拠金として預け入れることで、ロングまたはショートのポジションを建てることができ、その損益は完全に契約価格と決済ルールによって決定されます。プロトコルは資金調達レートメカニズムを通じてロングとショートのバランスを調整します——ある方向へのポジションが過度に集中した場合、資金調達レートはユーザーに反対方向へのポジション構築を促し、システム全体が比較的中立的なリスクエクスポージャーを維持するようにします。暗号資産パーペチュアルと比較して、株式パーペチュアルの資金調達レートは、米国株自体のオーバーナイトコスト、現実市場の取引リズムなどの追加要因も考慮する必要があり、より複雑な周期的特徴を示します。

清算メカニズムは株式パーペチュアルのリスク管理システムの中核となる要素であり、その課題は、二つの非同期の市場変動に同時に対応することにあります:米国株は特定の時間帯にのみ取引されますが、暗号市場は24時間365日稼働しています。米国株市場が休場中に暗号市場が激しく変動した場合、ユーザーの担保資産価値が急速に減少し、株式パーペチュアルのポジションが清算リスクに直面する可能性があります。このため、主流プロトコルはクロスアセットリスクエンジンと動的パラメータ調整メカニズムを導入しています。米国株市場が閉場している間、システムは自動的に維持証拠金率を引き上げ、最大レバレッジ上限を引き下げ、清算閾値を前倒しし、情報の不連続性によるギャップリスクに対応します。米国株市場が開場すると、リスク管理パラメータは徐々に正常に戻ります。この設計は、オンチェーン取引の連続性を保持しつつ、動的リスク管理を通じて市場間のミスマッチによるシステミックリスクを低減します。

レバレッジ設計もまた、伝統的資産と暗号資産商品の違いを体現しています。暗号資産パーペチュアル契約では、一部のプラットフォームが100倍以上、さらにはそれ以上のレバレッジを提供していますが、株式パーペチュアルの分野では、主流プロトコルは一般的にレバレッジ上限を5倍から25倍の間に制御しています。これには複数の考慮事項があります:第一に、株式価格は企業決算、マクロイベント、業界政策などのファンダメンタル要因の影響を受け、その変動構造は暗号資産とは異なります。第二に、米国株にはギャップアップ/ダウンでの寄り付き、時間外取引などの特殊なシナリオが存在し、高レバレッジは連鎖清算を引き起こしやすいです。最後に、規制面では株式関連派生商品に対して常に慎重な態度を維持しており、レバレッジを抑制することはコンプライアンスリスクの低減に役立ちます。プラットフォームのインターフェースに最高20倍のレバレッジが表示されていても、実際に利用可能なレバレッジは市場状態、対象銘柄の流動性、ユーザーポジションの集中度などの要因によって動的に調整されることが多く、「表面的には柔軟、基盤では厳格」なリスク管理システムを形成しています。

三、市場構造:Perp DEXの差別化競争とエコシステムの進化

現在の株式パーペチュアル契約市場は、Hyperliquid、Aster、Lighter、ApeXを代表とする主要Perp DEXによる競争構造が形成されており、各社は技術アーキテクチャ、製品設計、流動性戦略において明らかな分化を示しています。

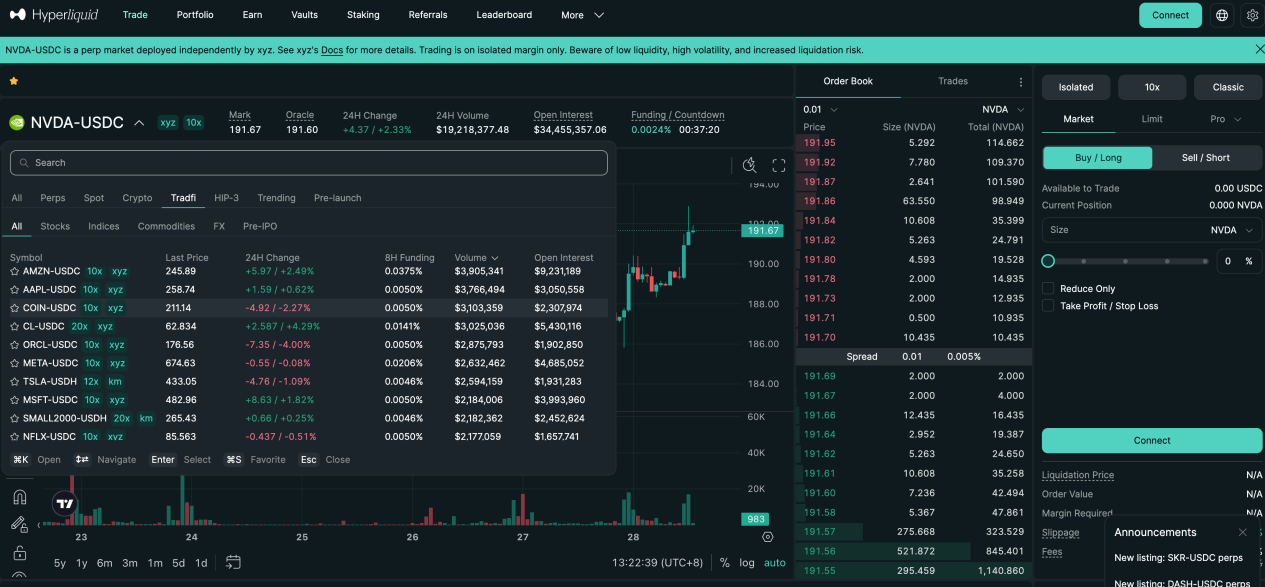

Hyperliquidは、独自開発チェーンの高性能基盤とHIP-3サードパーティ構築フレームワークを武器に、Trade.xyzなどのプロジェクトを通じて株式パーペチュアル分野に迅速に参入しました。その中核的優位性は、深いオーダーブックと機関投資家級の流動性にあります——XYZ100(ナスダック100指数合成契約)の1日当たり取引量は3億ドル規模に達し、SILVER、GOLDなどの商品先物対象銘柄の未決済建玉は数千万ドルで安定しています。Hyperliquidは複数ソース中央値価格設定メカニズムを採用し、外部オラクル価格、内部EMA平滑化値、オーダーブック市場価格を総合して、清算と証拠金計算に使用される堅牢なマーク価格を生成します。この「プロフェッショナル級マッチング+合成価格設定」のデュアルチャネル設計により、高頻度取引とリスク管理の間で良好なバランスを実現しています。

Asterは革新的にSimpleモードとProモードのデュアルモード並列アーキテクチャを導入し、異なるリスク選好を持つユーザー層をカバーしています。SimpleモードはAMM流動性プールメカニズムを採用し、ユーザーはワンクリックでポジションを開閉でき、スリッページゼロで取引でき、高頻度、少額、短期取引に適しており、株式パーペチュアルのレバレッジ上限は25倍です。Proモードはオンチェーンオーダーブックに基づき、指値注文、隠し注文などの高度な注文タイプをサポートし、より深い流動性とより精緻な戦略実行を提供し、株式パーペチュアルのレバレッジ上限は10倍です。データパフォーマンスから見ると、ProモードにおけるNVDAなどのハイテク株契約の日次取引量は数百万ドルレベルを維持し、未決済建玉は着実に増加しており、プロトレーダーの持続的な参加を示しています。Asterはこの「トラフィック入口+深度市場」の二層設計を通じて、ユーザー構造の効果的な階層化とエコシステムの拡張を実現しています。

Lighterはzk-rollupによる証明可能マッチングシステムを中核的なセールスポイントとしており、すべての取引と清算プロセスはゼロ知識証明によってオンチェーンで検証可能で、透明性と公平性を強調しています。その株式パーペチュアルは現在10銘柄の米国株をサポートしており、レバレッジは一律10倍に設定されており、比較的堅実なリスク管理志向を示しています。流動性構造は明らかなトップ集中の特徴を示しています——COIN(Coinbase)の1日当たり取引量はしばしば1000万ドルを突破し、NVDAなどの銘柄は取引量は中程度ですが未決済建玉は高く、中長期戦略資金の滞留を反映しています。Lighterはユーザーエクスペリエンスにおいて巧みなバランスを取っています:フロントエンドのインタラクションは極めてシンプルで、初心者が素早く使い始めるのに適しています。基盤部分は依然としてプロフェッショナルなオーダーブックであり、機関投資家の実行ニーズを満たしています。

注目すべきは、株式パーペチュアルのトラフィック入口が、単一の公式ウェブサイトから多様なエコシステムへの拡張に向かっていることです。Based.oneはHyperliquidの契約エンジンを集約することで、より消費者向けの取引インターフェースを提供しています。Base.appはLighterを内蔵取引モジュールとして組み込み、ユーザーはウォレットから離脱することなくポジションを開くことができます。UXUYなどのスーパーアプリはさらに操作パスを簡素化し、株式パーペチュアルをWeb2製品に近い体験にパッケージングしています。この「基盤プロトコル+アプリケーション層入口」の分業協力は、ユーザーの参入障壁を下げ、株式パーペチュアルを少数の専門ツールから大衆的な取引商品へと進化させつつあります。

四、規制上の課題:イノベーションとコンプライアンスの間でのバランス探求

株式パーペチュアル契約が直面する最大の不確実性は、規制面から来ています。この種の商品に対する世界的な特別立法はまだ存在しませんが、規制当局はその潜在的なリスクに対して高度な関心を維持しています。核心的な問題は、法的属性の定義にあります:株式パーペチュアル契約は、未登録の証券派生商品を構成するのか?

規制実務から見ると、米国SECは証券価格に基づく派生商品に対して、形式よりも実質を重視する原則を一貫して採用しています。商品の経済的実質が規制対象証券と高度に関連している限り、その技術的包装がどのようなものであれ、証券法の管轄範囲に組み込まれる可能性があります。欧州ESMAもMiCA枠組みの下で、伝統的金融資産に連動するオンチェーン派生商品は既存の金融法規を遵守する必要があることを繰り返し強調しています。これは、株式パーペチュアルが実質的な株式所有権のカストディを含まないとしても、米国株価格との緊密な関連性により、証券派生商品または差金決済取引(CFD)に分類され、ライセンス、開示、投資家保護など一連のコンプライアンス要件が発動される可能性があることを意味します。

現在の規制の焦点は依然としてトークン化株式などの実物を直接写像する製品に集中していますが、株式パーペチュアルのような「合成リスクエクスポージャー」に対する規制当局の態度はまだ観察段階にあります。将来考えられる規制の道筋には以下が含まれます:フロントエンド運営主体(取引インターフェース提供者、流動性誘導者など)のコンプライアンス責任の強化。価格指数とオラ