コンプライアンス、流動性、流通、ステーブルコイン発行の真の戦場はどこにあるのか?

- 核心的な見解:ステーブルコイン発行サービスは、基礎技術レベルでは標準化が進んでいるが、完全なコモディティ化には程遠い。その真の差別化と価値は、コンプライアンス、流動性サポート、システム統合などの運用レベルに現れており、市場はすでに顧客タイプに応じて階層化されており、異なるクラスターは発行体の選択基準が全く異なる。

- 重要な要素:

- 企業が独自のステーブルコインを発行する主な動機は、経済的利益の獲得(キャッシュフローの確保、収益拡大)、行動制御の実現(ルールのカスタマイズ)、そしてグローバル金融商品の迅速な立ち上げである。

- 市場はすでに3つの主要な顧客クラスターに階層化されている:企業と金融機関(コンプライアンスと信頼を優先)、フィンテックとウォレット(迅速なデリバリーと流通を優先)、DeFiと投資プラットフォーム(オンチェーンでの構成可能性と収益を優先)。

- 基礎的なトークン展開能力(スマートコントラクト、準備金管理など)はますます均質化しているが、発行体を変更することは運用結果に影響を与えるため、サプライヤーは完全に交換可能ではない。

- 発行体の差別化競争は上層部に移動しており、入出金チャネル、支払いオーケストレーション、カード発行などの付随サービスをバンドルすることで、価格決定権を維持し、顧客の流通を支援している。

- 潜在的な持続的優位性は、ネットワーク効果、すなわちブランドステーブルコインのデフォルトの相互運用性と流動性共有ネットワークになることから生じる可能性があるが、価値獲得モデルはまだ明確ではない。

著者 | Chuk(Paxos 元従業員)

編集 | Odaily(@OdailyChina)

翻訳 | 叮当(@XiaMiPP)

はじめに:誰もがステーブルコインを発行する時代

ステーブルコインは、アプリケーションレベルの金融インフラへと進化しています。『GENIUS法案』の成立と規制枠組みの明確化を受けて、ウエスタンユニオン、Klarna、ソニーバンク、Fiservといったブランドは、「USDCを統合する」段階から、ホワイトラベル発行パートナーを通じて「独自のドル」を立ち上げる段階へと移行しつつあります。

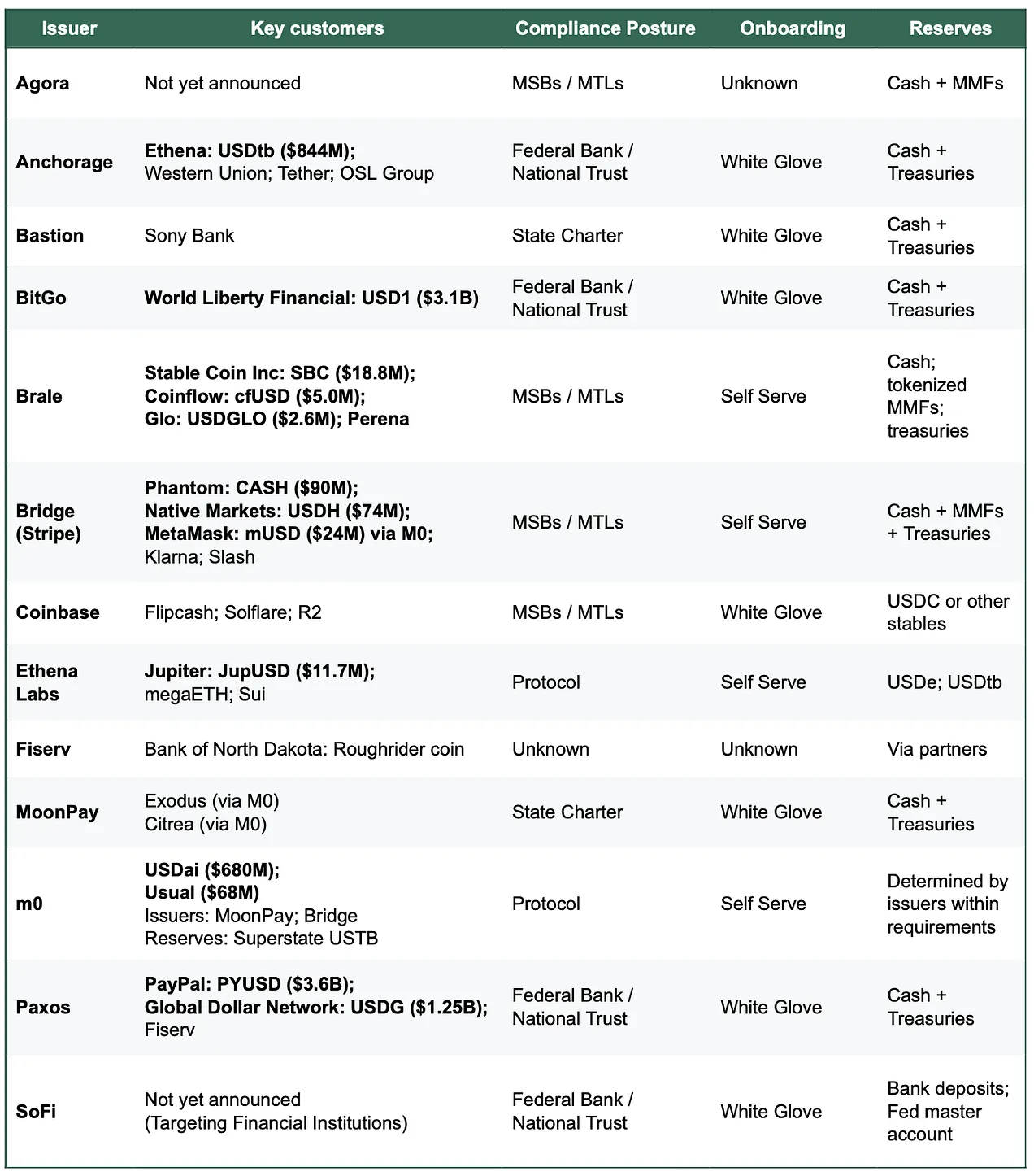

この変化を支えているのは、「ステーブルコイン発行サービス」(issuance-as-a-service)プラットフォームの爆発的な増加です。数年前までは、市場の第一選択肢はほぼPaxosだけでした。しかし現在では、プロジェクトのタイプに応じて、BridgeやMoonPayのような新興プラットフォーム、コンプライアンス優先で知られるAnchorage、Coinbaseのような業界巨人まで、10以上の実行可能なパスが存在します。

選択肢の増加により、ステーブルコイン発行は商品化されつつある能力のように見えます——少なくともトークンの基盤アーキテクチャレベルでは、確かにそうです。しかし、「商品化」は、購入者が誰であるか、そして達成すべき具体的なタスクが何であるかに依存します。トークンの基盤運用と、流動性運営、規制コンプライアンスの立場、および周辺サービス(入出金チャネル、資金編成、口座体系、カード事業)を区別してみると、この市場は価格競争というよりも、むしろ階層化された競争に似ています:真に複製困難な「結果」こそが、価格決定権が最も集中しやすい場所なのです。

言い換えれば:中核的な発行能力は均質化しつつありますが、コンプライアンス、償還効率、立ち上げ時間、バンドルサービスなど、運用結果への要求が高い側面では、サプライヤーは簡単には置き換えられません。

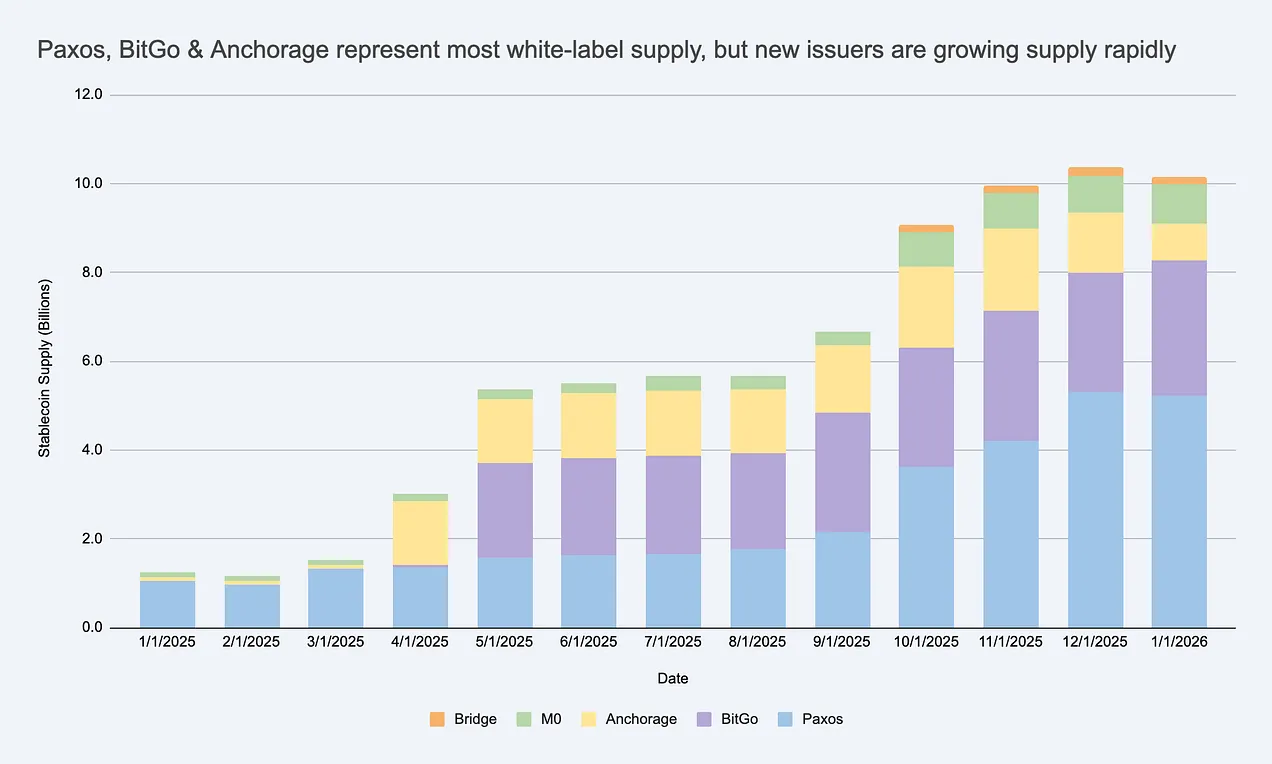

ホワイトラベルステーブルコインの供給は急速に増加しており、USDC/USDTを超える巨大な発行体市場を創出している。出典:Artemis

発行体を完全に互換性のある存在と見なすと、真の制約がどこにあるのかを見逃し、利益がどこに留保される可能性があるのかを誤って判断してしまいます。

なぜ企業は独自ブランドのステーブルコインを立ち上げるのか?

これは合理的な疑問です。企業の主な動機は三つあります:

- 経済的利益:より多くの顧客資金フローと残高から生じる価値を留保し、周辺収入源(資金管理、決済、融資、カード事業)を拡大する。

- 行動制御:カスタマイズされたルールとインセンティブメカニズム(例:ロイヤルティプログラム)を組み込み、自社の製品形態に合わせて清算パスや相互運用性を自ら決定する。

- 実現速度の向上:ステーブルコインにより、チームは完全な銀行システムを再構築することなく、グローバルに新しい金融体験を提供できる。

注目すべきは、ほとんどのブランドステーブルコインは、USDCレベルの規模に成長する必要がなくても成功と見なせる点です。クローズドまたはセミオープンなエコシステムでは、中核指標は必ずしも時価総額ではなく、ARPU(ユーザーあたり平均収益)や単位経済モデルの向上——つまりステーブルコイン機能がビジネスにもたらした新規収入、顧客維持率の向上、または効率改善の度合い——である可能性があります。

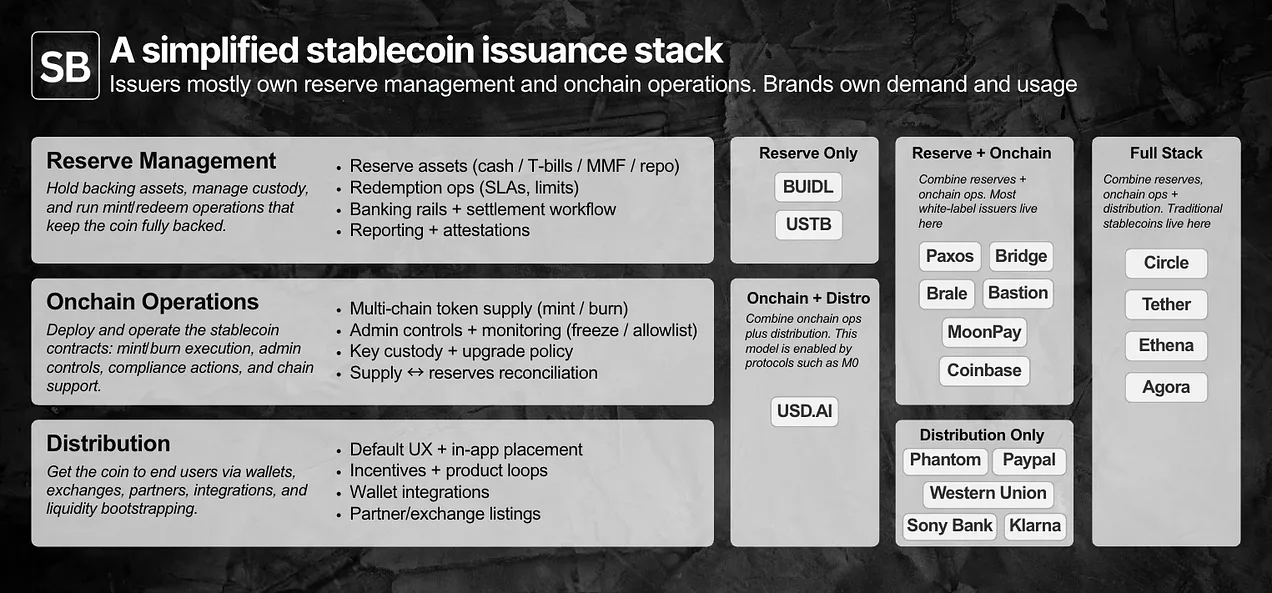

ホワイトラベル発行はどのように機能するか?技術と運用スタックの分解

発行が「商品化」されているかどうかを判断するには、まず具体的な役割分担を明確にする必要があります:準備資産管理、スマートコントラクトとオンチェーン運用、および流通チャネルです。

発行体は通常、準備資産とオンチェーン運用を掌握します。ブランド側は需要と流通を掌握します。真の違いは細部に隠れています。

ホワイトラベル発行モデルでは、ブランド側が独自のステーブルコインを立ち上げて流通させることができ、同時に上記の二層を「記録上の発行機関」(issuer-of-record)に委託できます。

実際には、権限と責任は大きく二つに分けられます:

- 主にブランド側が掌握:流通とユースケース(流通チャネル)——ステーブルコインがどこで使用されるか、デフォルトのユーザー体験、ウォレットの入り口、どのパートナーやプラットフォームがサポートするかを含む。

- 主に発行体が掌握:発行運用。スマートコントラクト層(トークンルール、管理者権限、鋳造/消却の実行)と準備資産層(資産構成、カストディ、償還プロセス)。

運用の観点から見ると、これらの能力の多くは現在、APIとダッシュボードを通じてプロダクト化されており、複雑さに応じて、立ち上げ期間は数日から数週間まで様々です。すべてのプロジェクトが今日、米国のコンプライアンス発行体を必要としているわけではありませんが、米国企業顧客を対象とする機関にとっては、『GENIUS法案』が完全に施行される前であっても、コンプライアンス能力そのものが製品の一部となっています。

流通こそが最も難しい部分です。クローズドなエコシステム内では、ステーブルコインが使用されるようにするのは主に製品上の決定です。しかし、オープン市場では、統合と流動性がボトルネックとなります。この場合、発行体は二次流動性のサポート(取引所/マーケットメイカーとの関係、インセンティブ設計、初期流動性の注入)に関与することがよくあります。需要は依然としてブランド側が掌握していますが、この「市場参入支援」こそが、発行体が結果を大きく変えられる場所です。

異なる購入者はこれらの責任に異なる重みを置くため、発行体市場は自然と幾つかのクラスターに分裂しています。

市場の階層化:商品化か否かは購入者次第

商品化とは、あるサービスが十分に標準化されており、サプライヤーを変更しても結果が変わらず、競争の焦点が差別化ではなく価格に移ることを指します。

発行体を変更することが、あなたが気にする結果を変えるのであれば、あなたにとって発行はまだ商品化されていません。

トークンの基盤レベルでは、発行体を変更しても結果に大きな影響を与えることは少なく、ますます互換性が高まっています:ほとんどの機関は同様の国債型準備資産を保有し、監査済みの鋳造/消却コントラクトをデプロイし、凍結/停止などの基本的な制御機能を提供し、主要なチェーンをサポートし、類似のAPIを公開することができます。

しかし、ブランド側は単に「単純なトークンデプロイ」を購入しているわけではありません。彼らが購入しているのは結果であり、必要な結果は購入者のタイプに大きく依存します。全体として、市場はいくつかのクラスターに大別され、各クラスターには「代替性が失効し始める」重要なポイントがあります。各クラスター内部では、実際にはチームが真に実行可能な選択肢をわずか数種類しか持たないことが多いです。

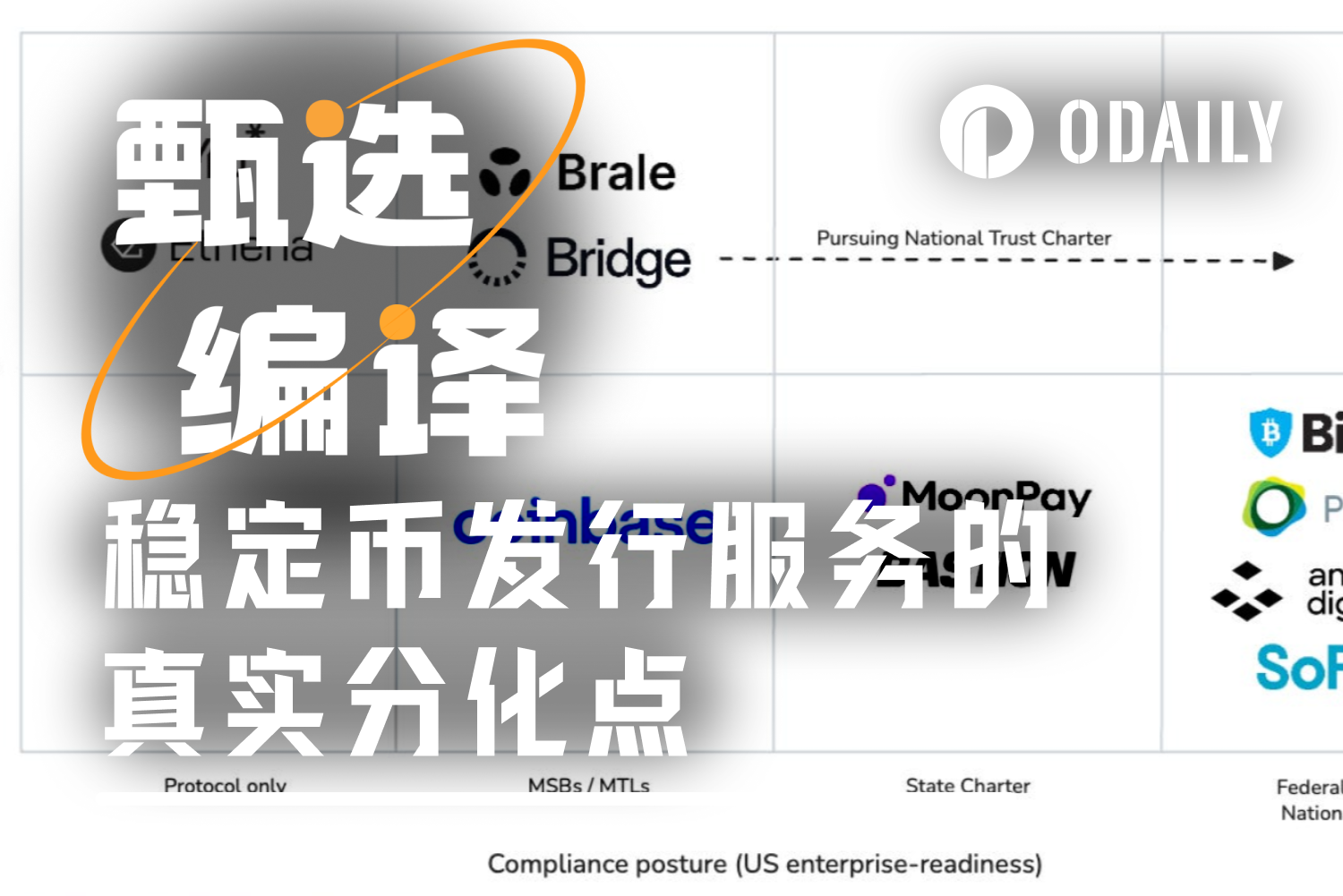

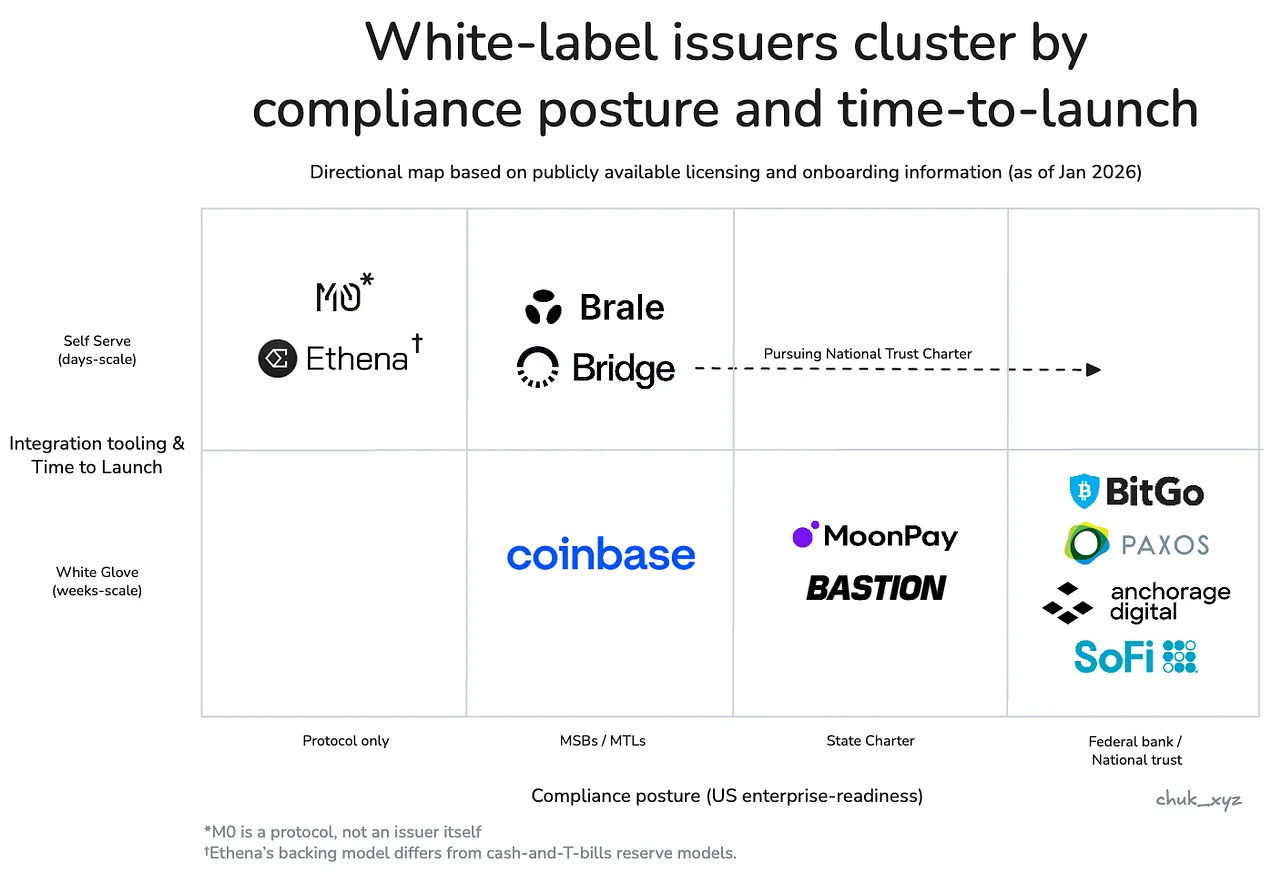

企業と金融機関は、調達プロセスによって主導され、信頼を中核的な最適化目標としています。代替性は、コンプライアンス上の信頼性、カストディ基準、ガバナンス構造、および大規模な条件下(数億ドル規模に達する可能性)で24時間365日の償還を実現する信頼性において失効します。実際には、これは「リスク委員会式」の調達です:発行体は書類上で確固たる立場を持ち、かつ本番環境での運用が十分に安定しており、予測可能で、さらには「退屈な」ものでなければなりません。

- 代表機関: Paxos、Anchorage、BitGo、SoFi。

フィンテック企業と消費者向けウォレットは製品志向であり、重点は提供と流通能力にあります。代替案は、立ち上げ時間、統合の深さ、およびステーブルコインを実際のビジネスプロセスで使用可能にする付加価値のある周辺サービス(例:入出金チャネル)において失効します。実際には、これは「今の開発サイクル内での提供」を重視した調達戦略です:勝ち残る発行体は、KYC、入出金チャネル、資金フロー調整の作業を最大限に削減し、機能全体(単なるステーブルコイン自体だけでなく)を最も早く利用可能にできるものです。

- 代表機関: Bridge、Brale(MoonPay / Coinbase もこのカテゴリーに属する可能性があるが、公開情報は限られている)。

DeFiと投資プラットフォームはオンチェーン・ネイティブなアプリケーションであり、重点はコンポーザビリティとプログラム可能性の最適化にあり、異なるリスクトレードオフのために設計され、収益最大化を目指す構造を含みます。代替性は、準備資産モデルの設計、流動性のダイナミクス、およびオンチェーン統合の面で若干影響を及ぼします。実際には、これは「設計上の制約」との妥協です:コンポーザビリティや収益性を向上させられるのであれば、チームは異なる準備資産メカニズムを受け入れる用意があります。

- 代表機関: Ethena Labs、M0 Protocol。

発行体は、企業レベルのコンプライアンス姿勢と顧客オンボーディング方法によってクラスターを形成する:企業と金融機関は右下、フィンテック/ウォレットは中央、DeFiは左上に位置する。

差別化は技術スタックの上位層に移動しており、これはフィンテック/ウォレット分野で特に顕著です。発行そのものが徐々に一つの機能へと変わるにつれ、発行体はバンドルされた周辺サービスを通じて競争し、全体のタスクを完了させ、流通を支援しようとしています。これらのサービスには、コンプライアンス対応の入出金チャネルと仮想口座、決済編成、カストディ、およびカード発行が含まれます。このアプローチは、市場投入までの時間と運用結果を変えることで、価格決定権を維持することができます。

このような枠組みの下では、「商品化されているか」という問題は明確になります。

ステーブルコイン発行は、トークンレベルではすでに商品化されていますが、結果レベルではまだ商品化されていません。なぜなら、購入者の制約条件により、サプライヤーの置き換えが困難だからです。

市場が発展するにつれて、各クラスターにサービスを提供する発行体は、その市場が必要とする能力において徐々に収束していくかもしれませんが、私たちはまだその段階に達していません。

持続的な優位性はどこから生まれる可能性があるか?

トークンの基盤が参入障壁となり、周辺の差別化がゆっくりと薄れていくのであれば、明白な疑問は:いかなる発行体も持続的な堀(競争優位)を築くことができるのか?現時点では、これはむしろ顧客獲得競争のように見え、スイッチングコストを通じて顧客を維持します。発行体を変更することは、準備資産とカストディ操作、コンプライアンスプロセス、償還メカニズム、および下流システム統合に影響を及ぼすため、発行体は「クリック一つで置き換えられる」ものではありません。

バンドル販売サービスに加えて、長期的な堀を形成する可能性が最も高いのはネットワーク効果です。ブランドステーブルコインがますますシームレスな1:1の交換可能性と共有流動性を必要とするのであれば、価値はデフォルトの相互運用ネットワークとなる発行体またはプロトコル層に沈殿する可能性があります。まだ確定していないのは、このネットワークが発行体によって掌握される(強い価値捕捉)のか、それとも中立な標準(より広範な採用、ただし価値捕捉能力は弱い)へと進化するのかということです。

注目すべきトレンドは:相互運用性は商品化された機能になるのか、それとも主要な価格決定権の源泉になるのか?

結論

- 現在、トークン発行の中核は商品化されており、差別化は周辺部分に現れています。トークンデプロイメントと基本的な制御は均質化しつつありますが、運用、流動性サポート、システム統合の面では、最終的な結果に依然として差があります。

- どの購入者にとっても、市場は表面上見えるほど混雑していません。実際の制約は候補リストを迅速に狭め、「信頼できる選択肢」はしばしばほんの数個であり、十数社ではありません。

- 価格決定権は、バンドル販売、規制環境、および流動性制約から生まれます。価値は「トークンの作成」そのものではなく、ステーブルコインを中心に回る一連の軌道インフラにあります。

- どの堀が長期的に成立するかはまだ不明です。共有流動性と交換標準を通じてネットワーク効果を形成することは合理的な道筋ですが、相互運用性が成熟するにつれて、誰が価値を