ウォール街がビットコイン・ベーシス・アービトラージから「撤退」:CMEの人気失墜、アービトラージの黄金時代が終焉

- 核心的な見解:ビットコイン・ベーシス・アービトラージ取引は価格差の縮小により魅力が急減しており、これは暗号資産デリバティブ市場が成熟に向かっていることを示す。機関投資家の取引戦略は、単純なレバレッジを利用したアービトラージから、より複雑なオプションとヘッジ戦略へと移行している。

- 重要な要素:

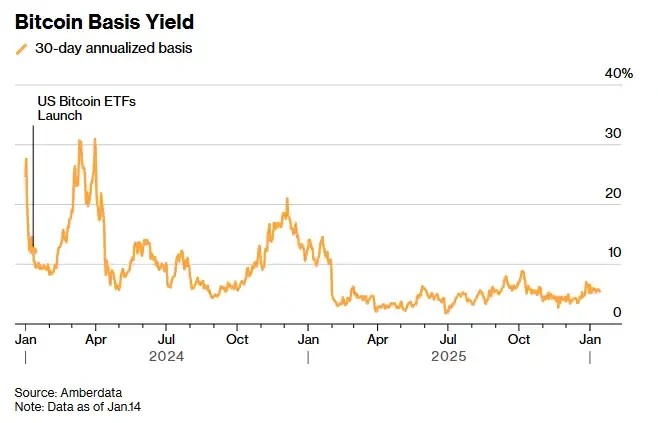

- ビットコイン先物のベーシス(年率換算利回り)は、約1年前の17%から約4.7%に低下し、資金調達コストと執行コストを辛うじてカバーするのみで、2024年初頭の二桁の高利回り水準を大きく下回っている。

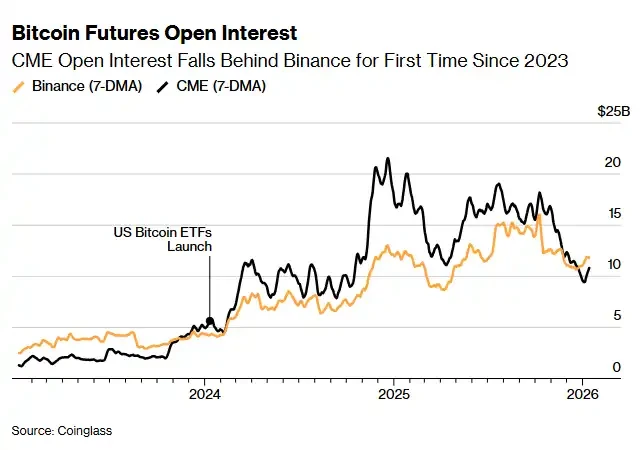

- CMEのビットコイン先物未決済建玉は、ピーク時の2100億ドル超から1000億ドル未満に下落し、Binance(約1100億ドル)に逆転された。これは、機関投資家のアービトラージ資金が撤退していることを示している。

- 市場構造の変化が鍵である。現物ビットコインETFの普及と取引場所の選択肢の増加により、異なる市場間の価格差は迅速に解消され、アービトラージの余地が圧縮されている。

- 機関資金は、単一のビットコイン戦略から、イーサリアムなどの他のトークンのデリバティブ取引へと拡大しており、CMEのイーサリアム先物未決済建玉規模は2025年に顕著に成長している。

- トレーダーの行動が変化しており、直接的なレバレッジをかけた方向性のある賭けや単純なアービトラージではなく、オプションやヘッジツールを使用して市場見解を表明する傾向が強まっている。

原文タイトル:ウォール街、ビットコインの金儲けベーシストレードから撤退

原文著者:Sidhartha Shukla, Bloomberg

原文翻訳:Peggy, BlockBeats

編集者注:かつて「確実に儲かる」と見なされていたビットコインのベーシスアービトラージが、静かに魅力を失いつつある。CMEとBinanceのオープンインタレストは一方が増え一方が減り、スプレッドは資金コストと執行コストをほとんどカバーできないほどに縮小している。

表面上は、アービトラージの余地が圧迫されているだけに見える。しかし、より深層では、暗号資産デリバティブ市場が成熟に向かっていることを示している。機関投資家はもはや「アービトラージ」で収益を得る必要がなく、トレーダーもレバレッジをかけることからオプションやヘッジへと移行している。高リターンの単純な時代は終わりを告げ、新たな競争はより複雑で洗練された戦略の中で起こるだろう。

以下が原文:

暗号資産デリバティブ市場で、静かながらも意味深長な変化が起きている。かつて最も安定し、最も儲かる取引戦略の一つとされていたものが、今、機能不全の兆候を見せ始めている。

機関投資家がよく用いる「キャッシュ・アンド・キャリー」取引、すなわちビットコイン現物を買い、同時に先物を売って価格差を稼ぐ戦略が、崩壊に向かっている。これは単にアービトラージの余地が急速に圧迫されていることを示すだけでなく、より深いシグナルを放出している。暗号市場の構造が変化しているのだ。シカゴ・マーカンタイル取引所(CME)のビットコイン先物のオープンインタレストが2023年以来初めてBinanceを下回ったことは、スプレッドの縮小と市場アクセスの効率化に伴い、かつての利益豊かなアービトラージの機会が急速に侵食されていることをさらに裏付けている。

2024年初頭にビットコイン現物ETFが上場した後、CMEは一時、ウォール街のトレーディングデスクがこの種の戦略を実行するための主要な場所となった。この操作ロジックは、伝統的な市場の「ベーシストレード」と非常に似ている。ETFを通じてビットコイン現物を購入し、同時に先物契約を売り、両者の価格差を稼ぐ。

そして、ETF承認後の数ヶ月間、このいわゆる「デルタ中立戦略」の年率リターンはしばしば二桁に達し、数十億ドルの資金を惹きつけた。これらの資金はビットコイン価格の上昇・下落方向を気にせず、収益を得られるかどうかのみを気にしていた。しかし、まさにこの取引を急速に拡大させたETFが、その終焉の伏線を敷いた。ますます多くのトレーディングデスクが殺到して参入するにつれ、アービトラージのスプレッドは急速に平準化された。今では、この取引の収益は資金コストをかろうじてカバーできる程度にまでなっている。

Amberdataがまとめたデータによると、現在、1ヶ月物の年率リターンは約5%前後で推移しており、近年の低水準にある。Amberdataのデリバティブ部門責任者、Greg Magadini氏は、ちょうど一年前のこの時期にはベーシスは約17%に近かったが、現在は約4.7%にまで低下し、資金コストと執行コストのしきい値をかろうじてカバーできる程度だと述べている。一方、1年物米国債の利回りは約3.5%であり、この取引の魅力は急速に薄れつつある。

ベーシスが持続的に縮小する背景の中で、Coinglassがまとめたデータによると、CMEのビットコイン先物のオープンインタレスト規模は、210億ドルを超えるピークから100億ドル以下に下落した。一方、Binanceのオープンインタレストは約110億ドル前後でほぼ安定している。デジタル資産運用会社TesseractのCEO、James Harris氏は、この変化は、ヘッジファンドや米国の大口アカウントの撤退をより反映しており、10月にピークを打ったビットコイン価格以降の、暗号資産に対する市場全体の全面的な撤退ではないと述べている。

Binanceのような暗号資産取引所は、パーペチュアル契約の主要な取引場所である。この種の契約は決済、価格設定、証拠金計算が継続的に行われ、しばしば一日に複数回更新される。パーペチュアル契約は通常「perps」と略され、その取引量は暗号市場の最大のシェアを占めている。昨年、CMEもより小さい額面、より長期の先物契約を導入し、暗号資産と株価指数市場をカバーし、現物市場に近い形で先物ポジションを提供することで、投資家が頻繁にロールオーバーすることなく、最長5年まで契約を保有できるようにした。

TesseractのHarris氏は、歴史的にCMEは機関資金と「キャッシュ・アンド・キャリー」取引の主要な場所であったと述べている。彼は、CMEのオープンインタレスト規模がBinanceに逆転されたことは、「市場参加構造が移行しつつあることを示す重要なシグナルである」と付け加えた。彼は現在の状況を「戦術的リセット」と表現し、その背景には収益の低下と流動性の薄まりがあり、市場の信頼が揺らいだわけではないとしている。

CME Groupの説明によると、2025年は市場の重要な転換点である。規制枠組みが次第に明確になるにつれ、投資家のこの分野に対する期待が改善し、機関資金も単一のビットコインへの賭けから、イーサリアム、RippleのXRP、Solanaなどのトークンへと拡大し始めている。

CME Groupは、「2024年のイーサリアム先物の1日平均名目オープンインタレスト規模は約10億ドルでしたが、2025年にはこの数字は約50億ドル近くまで成長しました」と述べている。

FRBの利下げは資金コストを低下させたが、10月10日に各種トークン価格が一斉に暴落して以来、これは暗号市場の持続的な反発を促すことはできなかった。現在、借入需要は弱く、分散型金融(DeFi)の利回りは低水準にあり、トレーダーは直接的にレバレッジをかけて方向性を賭けるよりも、オプションやヘッジツールを使用する傾向が強い。

マーケットメーカーAurosの香港取締役総経理、Le Shi氏は、市場が徐々に成熟するにつれ、伝統的な参加者には現在、ETFから取引所への直接アクセスまで、方向性のある見解を表明するためのより多くのチャネルがあると述べている。この選択肢の増加は、異なる取引場所間の価格差を縮小させ、当然ながらかつてCMEのオープンインタレスト規模を押し上げていたアービトラージの余地も圧迫している。

Le氏は、「ここには一種の自己調整効果が存在する」と述べている。彼は、市場参加者がコストが最も低い取引場所に集まり続けると、ベーシスは縮小し、キャッシュ・アンド・キャリー取引を行う動機もそれに伴って弱まると考えている。

水曜日、ビットコインは一時2.4%下落し、87,188ドルまで下落した後、下落幅を縮小した。この下落により、年初来の上昇分が一時的にすべて帳消しになった。

319 Capitalの最高投資責任者、Bohumil Vosalik氏は、ほぼリスクフリーで高リターンを得る時代は終わった可能性があり、これはトレーダーに分散型市場におけるより複雑な戦略へと転換を強いるだろうと述べている。高頻度取引およびアービトラージ型の機関にとって、これは彼らが機会を求めて別の場所に行く必要があることを意味する。