なぜ銀行は必ずステーブルコインの利回りを封殺しなければならないのか?

- 核心的な見解:米国銀行業界が「利回り付きステーブルコイン」に激しく反対する根本的な理由は、銀行預金総量の流出を懸念しているのではなく、それが銀行の預金構造を変え、事実上ゼロコストの「取引型預金」に基づいて構築された巨額の利ざやと手数料収入モデルを侵食することを恐れているからである。

- 重要な要素:

- 銀行業界が反対する表面的な理由は、ステーブルコインが預金流出を引き起こす可能性があるというものだが、資金はステーブルコインの準備金を通じて最終的に銀行システムに戻るため、この理由は誤解を招くものである。

- 米国の大手商業銀行(低金利銀行)の核心的な利益源は、非常に低い金利(約1〜11ベーシスポイント)で「取引型預金」を吸収し、それを連邦準備制度理事会(FRB)の基準金利(3.5%〜3.75%)との間の巨大利ざやおよび支払い手数料を利用して年間3600億ドル以上の利益を得ることである。

- ステーブルコインの使用シナリオ(支払い、送金、決済)は、銀行にとって最も価値のある「取引型預金」に直接対抗しており、銀行の核心的な陣地に対する潜在的な脅威を構成している。

- 利回り機能は、金利に敏感な取引型資金を銀行からステーブルコインへと引き寄せ、銀行が戻ってきた準備資金をより高コストの「非取引型預金」の形で保有することを強制し、その利ざやの余地を大幅に圧縮する。

- 銀行業界が本当に懸念しているのは利益の再分配である:利回り付きステーブルコインは、「ゼロコスト負債+独占的手数料」という閉ループを破り、利益の一部をステーブルコイン発行者などの暗号エコシステム参加者に流すことになる。

- したがって、利回り付きの道筋を全面的に禁止するかどうかをめぐる論争は、暗号通貨市場構造法(CLARITY)の上院審議における最も激しい焦点となっている。

オリジナル | Odaily(@OdailyChina)

著者|Azuma(@azuma_eth)

Coinbaseの一時的な「裏切り」と上院銀行委員会による審議の延期に伴い、暗号資産市場構造法案(CLARITY)は再び段階的な停滞に陥っている。

- Odaily 注:前回の経緯については、「暗号資産市場の最大の不確実性、CLARITY法案は上院を通過できるか?」、「CLARITY審議が突然延期、業界の意見がこれほど分かれるのはなぜか?」を参照。

現在の市場議論を総合すると、CLARITYをめぐる最大の対立点は「利付きステーブルコイン」に集中している。具体的には、昨年可決されたGENIUS法案は銀行業界の支持を得るために、利付きステーブルコインを明文で禁止したが、この法案はステーブルコイン発行者が保有者に「いかなる形態の利子または収益」も支払ってはならないと規定しただけで、第三者が収益や報酬を提供することを制限していなかった。銀行業界はこの「迂回」行為に非常に不満を持ち、CLARITY法案で全てを覆し、あらゆるタイプの利付き経路を禁止しようと試みており、これがCoinbaseを代表とする一部の暗号資産コミュニティの激しい反対を招いている。

なぜ銀行はこれほどまでに利付きステーブルコインを嫌い、あらゆる収益経路を封鎖しようとするのか?本稿の目的は、米国の大手商業銀行の収益モデルを分解することで、この問題に詳細に答えることである。

銀行預金の流出?全くのデタラメ

利付きステーブルコインに反対する主張の中で、銀行業界代表が最もよく用いる理由は「ステーブルコインが銀行預金の流出を引き起こす懸念」である——バンク・オブ・アメリカの最高経営責任者(CEO)、ブライアン・モイニハンは先週水曜日の電話会議で、「最大6兆ドルの預金(米国の全商業銀行預金の約30%から35%)がステーブルコインに移行する可能性があり、それにより銀行の米国経済全体への貸出能力が制限される……そして利付きステーブルコインは預金流出を加速させる可能性がある」と述べた。

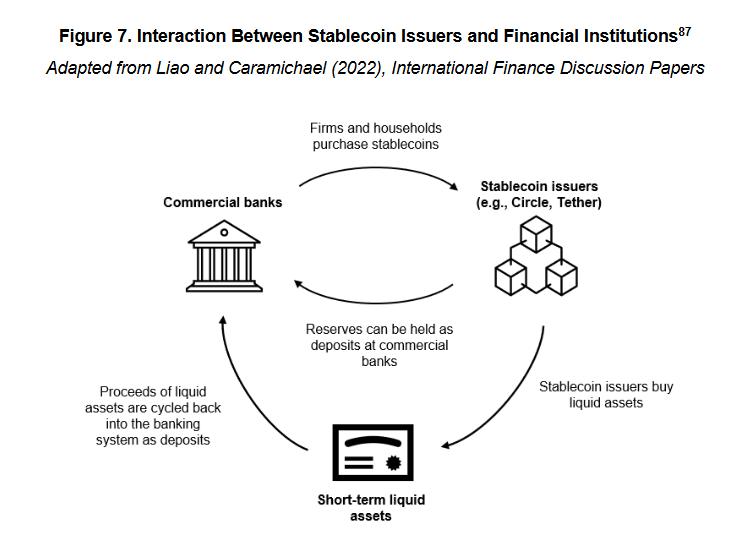

しかし、ステーブルコインの運用ロジックを少しでも理解していれば、この表現には大きな誤解と誤誘導があることが分かる。なぜなら、1ドルがUSDCなどのステーブルコインシステムに流入するとき、その1ドルは消滅するのではなく、Circleなどのステーブルコイン発行体の準備財庫に置かれ、最終的には再び現金預金やその他の短期流動資産(国債など)の形で銀行システムに戻るからだ。

- Odaily 注:ここでは、暗号資産担保、先物・現物のヘッジ、アルゴリズムなどの他のメカニズムによるステーブルコインは考慮しない。第一に、このようなステーブルコインの割合はもともと小さいため;第二に、これらのステーブルコインは、本稿が議論する米国の規制体系下での適格ステーブルコインのシナリオに属さないため——昨年のGENIUS法案は適格ステーブルコインの準備資産要件を明確にし、準備資産を現金、短期国債、または中央銀行預金に限定し、運営資金から分離することを義務付けた。

したがって、事実は明白である。ステーブルコインは銀行預金の流出を引き起こさない。なぜなら資金は最終的には常に銀行に戻り、信用仲介に利用可能だからだ。これはステーブルコインのビジネスモデルに依存するものであり、利付きかどうかとは関係ない。

真の問題の核心は、資金が戻った後の預金構造の変化にある。

米国大手銀行のドル箱

この変化を分析する前に、米国大手銀行の利付きビジネスについて簡単に説明する必要がある。

Van Buren Capitalのジェネラル・パートナー、スコット・ジョンソンは、カリフォルニア大学ロサンゼルス校(UCLA)の論文を引用し、2008年の金融危機が銀行業界の信用を損なって以来、米国の商業銀行は預金業務において、二つの全く異なる形態——高金利銀行と低金利銀行——に分化したと述べている。

高金利銀行と低金利銀行は、規制上の正式な分類ではなく、市場文脈における慣用的な呼称である——表向きには、高金利銀行と低金利銀行の間の預金金利差は350ベーシスポイント(3.5%)以上に達している。

なぜ同じ預金でも、これほど明白な金利差が生じるのか?その理由は、高金利銀行はデジタル銀行や、資産運用、資本市場業務に重点を置く業務構造の銀行(Capital Oneなど)が多く、高金利で預金を集め、その貸付や投資業務を支えているからだ。逆に、低金利銀行は主に、バンク・オブ・アメリカ、チェース銀行、ウェルズ・ファーゴなど、銀行業界の実質的な発言権を握る全国的な大手商業銀行であり、膨大な個人顧客基盤と決済ネットワークを有し、顧客のロイヤルティ、ブランド効果、店舗の利便性を利用して極めて低い預金コストを維持し、高金利で預金を争う必要がない。

預金構造から見ると、高金利銀行は一般的に非取引型預金が中心である。つまり、主に貯蓄や利子収入を得るための預金——このような資金は金利により敏感で、銀行にとってコストも高くなる。低金利銀行は一般的に取引型預金が中心である。つまり、主に支払い、送金、決済に使用される預金——このような資金の特徴は、ロイヤルティが高く、流動性が高く、金利が極めて低いことであり、銀行にとって最も価値のある負債である。

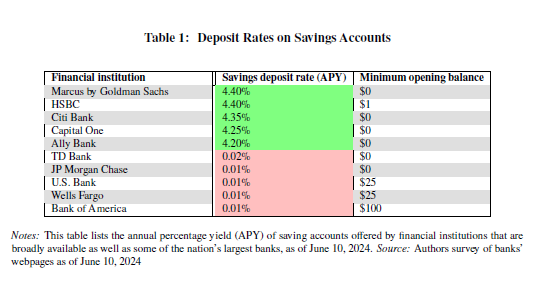

米国連邦預金保険公社(FDIC)の最新データによると、2025年12月中旬時点で、米国の普通預金口座の平均年利はわずか0.39%である。

注意すべきは、これは高金利銀行の影響を既に考慮した後のデータであるということだ。米国の主流大手銀行は低金利モデルであるため、実際に預金者に支払う利子はこの水準をはるかに下回る——Galaxyの創設者兼最高経営責任者(CEO)、マイク・ノボグラッツはCNBCのインタビューで、大手銀行が預金者に支払う利子はほぼゼロ(約1~11ベーシスポイント)であると率直に述べ、同時期の米連邦準備制度理事会(FRB)の政策金利は3.50%から3.75%の間であり、この金利差が銀行に巨額の収益をもたらしていると指摘した。

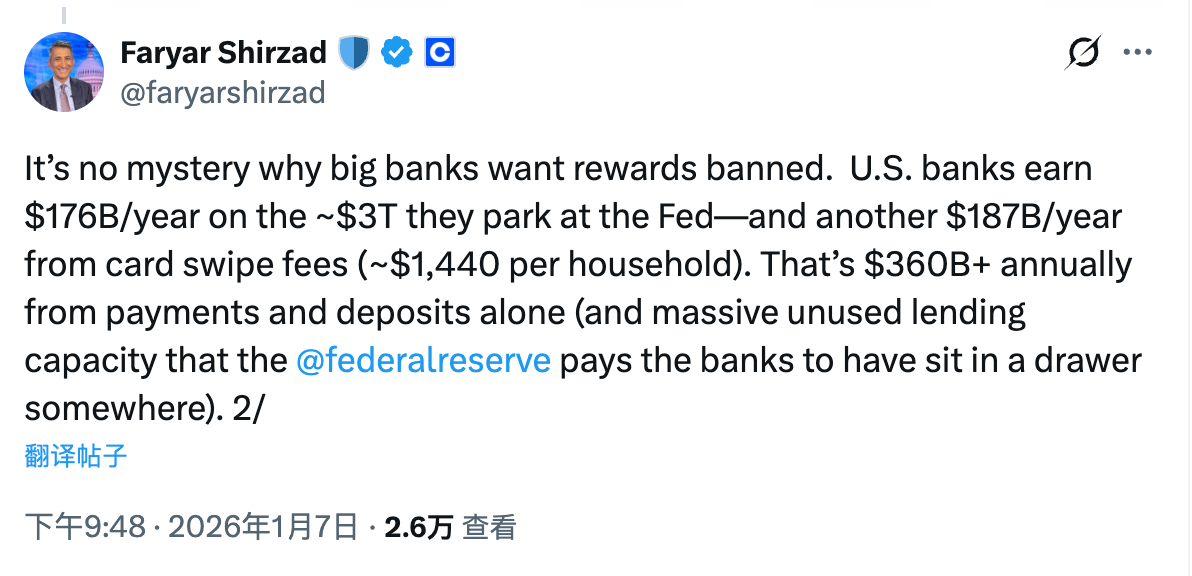

Coinbaseの最高コンプライアンス責任者(CCO)、ファリャール・シルザードはこれについて、より明確な計算を示した——米国の各銀行は、FRBに預けられている約3兆ドルの資金から年間1760億ドルの利益を得ることができ、さらに預金者からの取引手数料から年間1870億ドルの利益を得ている。預金金利差と支払い・取引の分野だけで、年間3600億ドルを超える収入をもたらしている。

真の変化:預金構造と利益配分

本題に戻ろう。ステーブルコインシステムは銀行預金構造にどのような変化をもたらすのか?利付きステーブルコインはこの傾向をどのように後押しするのか?ロジックは実に単純である。ステーブルコインの使用シナリオは何か?答えは支払い、送金、決済……などに他ならない。これはどこかで見覚えがあるのではないだろうか!

前述したように、これらの機能はまさに取引型預金の中核的な効用であり、これは大手銀行の主要な預金タイプであると同時に、銀行にとって最も価値のある負債でもある。したがって、銀行業界がステーブルコインに対して本当に懸念しているのは——ステーブルコインが新しい取引媒体として、使用シナリオにおいて直接取引型預金と競合する可能性があることだ。

ステーブルコインに利付き機能がなければまだしも、使用ハードルの存在と銀行預金の微々たる利子の優位性(わずかでも利子は利子)を考慮すると、ステーブルコインが大手銀行のこの核心的な領域に実際の脅威を与える可能性は大きくない。しかし、一旦ステーブルコインに利付きの可能性が与えられれば、金利差の駆動力により、ますます多くの資金が取引型預金からステーブルコインに移行する可能性がある。これらの資金は最終的には依然として銀行システムに戻るが、ステーブルコイン発行体は利益を考慮して、準備資金の大部分を非取引型預金に投入し、日常的な償還に対応するために一定比率の現金準備を保持するだけで済む。これがいわゆる預金構造の変化である——資金は依然として銀行システム内に留まるが、銀行のコストは大幅に上昇し(金利差が圧縮され)、同時に取引手数料に由来する収入も大幅に減少する。

ここまで来れば、問題の本質は非常に明確である。銀行業界が利付きステーブルコインに狂ったように反対する理由は、決して「銀行システム内の預金総量が減少するかどうか」ではなく、起こりうる預金構造の変化と、それに伴う利益の再分配問題にある。

ステーブルコイン、特に利付きステーブルコインが存在しなかった時代、米国の大手商業銀行は取引型預金という「ゼロコスト、あるいはマイナスコスト」の資金源をしっかりと掌握していた。彼らは預金金利と政策金利の間の金利差でリスクフリーの収益を上げることができ、また支払い、決済、清算などの基本的な金融サービスを通じて継続的に手数料を徴収し、非常に強固で、ほとんど預金者と収益を共有する必要のない閉鎖的なサイクルを構築していた。

ステーブルコインの出現は、本質的にこのサイクルを解体するものである。一方で、ステーブルコインは機能面で取引型預金と高度に競合し、支払い、送金、決済などの核心的なシナリオをカバーする;他方で、利付きステーブルコインはさらに収益という変数を導入し、もともと金利に敏感ではなかった取引型資金に、再評価の可能性を持たせ始めた。

この過程において、資金は銀行システムから離れることはないが、銀行はこの部分の資金に対する利益の支配を失う可能性がある——もともとほぼゼロコストの負債が、市場化された収益を支払わなければならない負債に転換されることを余儀なくされる;もともと銀行が独占していた支払い手数料も、ステーブルコイン発行体、ウォレット、プロトコル層に分流され始める。

これこそが、銀行業界が本当に受け入れられない変化である。これを理解すれば、なぜ利付きステーブルコインがCLARITY法案の通過過程において最も激しく、また最も妥協が難しい論争の焦点となるのか、容易に理解できるだろう。