暗号プロトコルの買い戻しメカニズムの効果分化と価値捕捉を深く読み解く

- 核心的な見解:2025年の暗号プロトコルにおける大規模な買い戻しは、必ずしもトークンの価値成長に普遍的に結びついたわけではなく、その成否は「純フロー効率比」(NFER)、すなわち買い戻し資金が構造的なインフレとアンロックによる売り圧力を圧倒できるかどうかに依存し、これにより市場戦略に分化が生じている:成熟したプロトコルは買い戻しを通じて価値を捕捉し、成長期のプロトコルは資金を成長とネットワーク構築に投入する方向へと転換している。

- 重要な要素:

- 2025年の暗号プロトコルの買い戻し支出は14億ドルを超えたが、市場パフォーマンスは二極化し、Hyperliquidは64億ドル超の買い戻しでトークンの数倍成長を実現した一方、Jupiter、Heliumなどは数千万ドルを投入したにもかかわらず効果は限定的だった。

- 買い戻しの効果を決定する「純フロー効率比」(NFER)は、買い戻し資金の流速がトークンのアンロックとインフレの流速を著しく上回る場合にのみ(NFER > 1.0)、価格を効果的に支えることができ、逆にエグジット流動性に陥る可能性があることを示している。

- Hyperliquidの成功は、その「手数料転換」モデル(収益の約97%を買い戻しに充てる)と製品成長が正のフィードバックループを形成し、純デフレを実現したことに起因する。

- JupiterとHeliumは巨額のトークンアンロック圧力(NFER < 1.0)に直面し、その買い戻し資金は構造的な売り圧力に対抗できず、2026年初頭に買い戻しを停止し、資金をユーザー補助金と成長インセンティブに充てる方向へと転換した。

- Pump.funの事例は、長期的なロックアップメカニズムと保有理由が欠如している状況では、積極的な買い戻し(1億3800万ドル投入)がむしろ大口保有者の退出経路となり、トークン価格が80%急落したことを示している。

- 米国の「デジタル資産市場明確化法案」と「GENIUS法案」の進展は、「デジタル商品」のコンプライアンス供給管理に新たな道筋を提供している。

- 業界の戦略に分化が見られる:成熟期のプロトコル(例:Optimism)は安定した収益を利用して買い戻しを行い、成長期のプロトコルはキャッシュフローをネットワーク効果の堀の構築に注力する傾向が強い。

2025年は、暗号通貨市場における財政規律の「産業革命」の年として記録されるでしょう。この年、オンチェーンプロトコルは前例のないキャッシュフロー生成能力を示し、さらに14億ドルを超える総買戻し支出を通じて、トークンエコノミクスの根本的な論理を再構築しようと試みました。この数字は前年比で指数関数的な成長を示しており、その背景にはDeFiプロトコルのビジネスモデルの成熟だけでなく、米国の規制環境の構造的変化——特に「デジタル資産市場明確化法案(CLARITY Act)」と「GENIUS法案」の進展が、「デジタル商品」の供給管理に準拠した道筋を提供したことがあります。

しかし、資本の投入は均等な価値の獲得をもたらしませんでした。本稿では、2025年の買戻し市場における極端な二極化現象を分析します。一方では、Hyperliquidが64億ドルを超える買戻し規模(市場総額の約46%)でトークン価格の数倍の成長を実現し、「純デフレ」を資産価格設定の核心的なアンカーとして確立しました。他方では、JupiterとHeliumは数千万ドルを投入したものの、構造的なインフレに桁違いで対抗できず、2026年初頭には買戻し計画の停止と成長インセンティブへの転換が検討されました。さらに、Pump.funのケースは、長期的なロックアップメカニズムが欠如している状況で、積極的な買戻しがいかに出口流動性に堕するかを明らかにしています。

本稿では、「純フロー効率比(NFER)」を買戻し効果を評価する重要な指標として使用します。データは、買戻し資金の流速がトークンのアンロックとインフレの流速を著しく上回る場合(NFER > 1.0)にのみ、買戻しが二次市場価格に効果的に伝達されることを示しています。逆に、NFER < 1.0の場合、買戻し資金は単なる「緩衝材」として機能し、大規模保有者(ホエール)の売りを加速させる可能性さえあります。

HeliumとJupiterがユーザー補助金へと転換する中、私たちはWeb3プロトコルが伝統的な株式市場と同様の「バリュー株 vs. グロース株」の分化を経験していることを観察しています。成熟期のプロトコルは買戻しを通じて配当性向で価値を獲得し、成長期のプロトコルは資本支出を通じてネットワーク効果の堀を構築する必要があります。

1. 2025年主要暗号プロトコルの買戻し状況まとめ

2025年、買戻しは主に2つのモードに分類されます:

- 手数料変換モード:Hyperliquid、Aaveなど。プロトコル収入の一部を直接トークン購入に充てます。このモードは透明性が高く、通常はプロトコル使用量に比例します。

- 国庫/収入消却モード:Helium、Pump.funなど。プロジェクト側が得た収入でトークンを買い戻し、消却またはロックします。これはよりデフレ手段と見なされます。

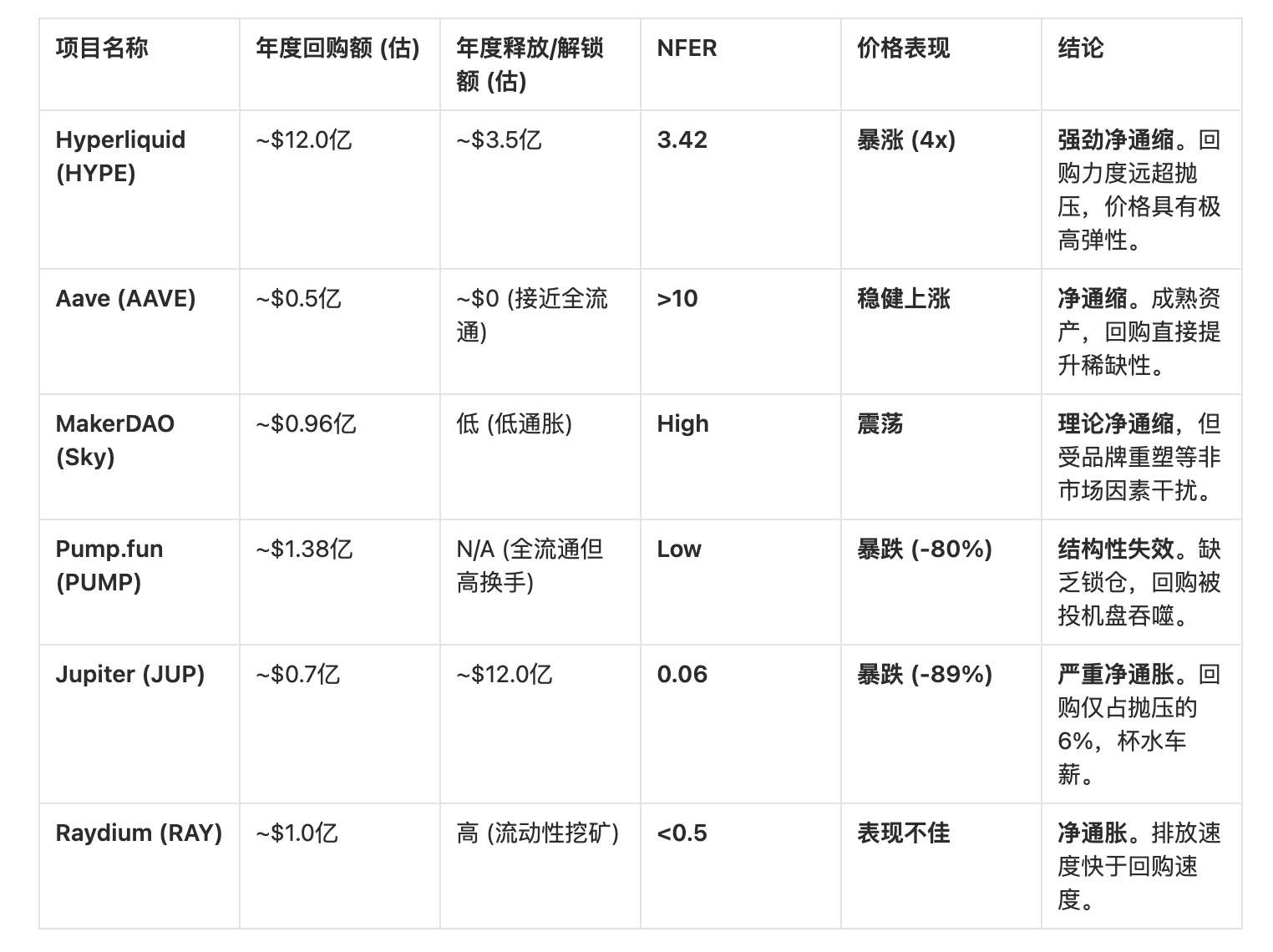

注目すべきは、Hyperliquidが64億ドルを超える買戻し額で市場のほぼ半分を占め、年間「買戻しの王」となったことです。一方、DeFiの老舗ブルーチップであるMakerDAO (Sky)やAaveは依然として堅調で、数千万ドル規模の買戻しを持続的に行っています。Solanaエコシステムは活発で、Jupiter、Raydium、Pump.funなどのプロジェクトが膨大な買戻し量に貢献しましたが、大きな論争も伴いました。

買戻し戦略の実際の効果は極端な二極化を示しています。一方で、Hyperliquid (HYPE)やAave (AAVE)などのプロジェクトは買戻しを通じて価格の相対的安定を実現し、ビットコインに追随して広い範囲で変動し、暴落を回避しました。他方で、Jupiter (JUP)やHelium (HNT)などのプロジェクトは巨額の資金(それぞれ7000万ドルと数百万ドルの月間収入)を投入したにもかかわらず、価格暴落や市場の冷ややかな反応に直面しました。

以下のプロジェクトを分析すると、単純な買戻しが構造的な売り圧力に桁違いで対抗できない場合、またはプロトコル成長との強力な紐付けが欠如している場合、それは初期投資家やチームの「出口流動性」に堕してしまうことがわかります。もちろん、これが一部のプロジェクトが買戻しを開始する目的である可能性もあります。

表のデータから以下のことがわかります:

- NFER > 1.0は価格上昇の必要条件です。買戻し資金がすべての構造的売り(マイナー、チーム、初期投資家)をカバーできる場合にのみ、限界的な買い需要の後押しで価格は上昇します。

- NFER < 0.1は、買戻しが純粋な無駄遣いであることを意味します。このような状況では、買戻しを停止し、ファンダメンタルズの構築に転換することが合理的な財務判断です。

2025年において、買戻し金額の大きさとトークン価格パフォーマンスの間には、単純な線形の正の相関関係は存在しませんでした。

1.1 安定したパフォーマンスグループ:メカニズムと成長の共鳴

Hyperliquid (HYPE) • 買戻し規模:約64.46億ドル。 • メカニズム:Assist Fundメカニズム。取引所手数料の約97%を買戻しに充てます。 • パフォーマンス:2025年の価格は非常に強気で、Perp DEXセクター全体の再評価を牽引しました。 • 成功理由:極めて高い買戻し比率(ほぼ全収入を買戻し)と、製品の爆発的成長(CEXから市場シェアを奪取)が組み合わさり、「ポジティブフィードバックループ」を形成しました。

Aave (AAVE) • 買戻し規模:年間約5000万ドル(週間100万ドル)。 • メカニズム:「Fee Switch」を通じて、プロトコルの超過準備金をAAVE購入に充てます。 • パフォーマンス:価格は堅調に上昇し、2025年後半には下落耐性が顕著でした。

Bitget Token (BGB) • 買戻し規模:四半期ごとの消却。2025年Q1には約158万BNB相当の価値(BNBモデルを参考)のBGBを買い戻し消却しました。Bitgetは2025年Q2に3000万枚のBGB(約1.38億ドル)を消却しました。 • メカニズム:中央集権型取引所事業と強く結びついており、BGBはLayer 2(Morph)のガス代トークンとしての機能も付与されています。 • パフォーマンス:価格は史上最高値(ATH)である11.62ドルを記録しました。 • 成功理由:買戻しによる希少性だけでなく、より重要なのはユーティリティの拡張です。BGBは単なる取引所ポイントから、パブリックチェーンのガス代トークンへとアップグレードされました。

1.2 論争グループ:トレンドへの無駄な抵抗

Pump.fun (PUMP) • 買戻し規模:約1.382億ドル。 • メカニズム:日次収入の100%を買い戻し消却に充てます。 • パフォーマンス:ATHから80%下落。 • 失敗理由:典型的な「買戻しによるホエールの養殖」。トークン分配が高度に集中しているため、買戻し資金が大口保有者の売り抜けの流動性出口となってしまいました。さらに、ミームコインセクターのホットスポットは極めて速く移り変わるため、インフラトークンは持続的な価値を獲得することが困難でした。

Sky (旧MakerDAO) (SKY) • 買戻し規模:約9600万ドル。 • メカニズム:Smart Burn Engine。 • パフォーマンス:中立的で弱含み、期待には届きませんでした。 • 失敗理由:ブランドリニューアルの混乱。MKRからSKYへの移行プロセス(1:24,000の分割)およびUSDSステーブルコインの「凍結機能」が懸念を引き起こしました。買戻し金額は巨額でしたが、ガバナンスレベルの不確実性が買い需要の信頼を抑制しました。

Raydium (RAY) • 買戻し規模:約1.004億ドル。 • メカニズム:取引手数料の一部を買い戻し消却に充てます。 • パフォーマンス:変動が激しく、長期的な上昇トレンドを形成できませんでした。 • 理由:AMM DEXであるRaydiumは、極めて深刻な流動性マイニング(流動性供給報酬)による放出に直面しています。流動性を引き付けるために、プロトコルはRAYを継続的に増発せざるを得ません。巨大なインフレによる売り圧力の前では、買戻しによる買い需要は力不足でした。

2. 価値獲得メカニズムの分類と進化

2025年の実践において、私たちは「買戻し」が単一のモードではなく、複雑な変種を多数進化させてきたことを観察しています。各モードのトークンエコノミクスにおける作用メカニズムと市場の反応は全く異なります。次に、買戻しメカニズムをさらに掘り下げ、どの規模のプロジェクトがどのような買戻しメカニズムに適しているのか、あるいは買戻しを開始することが適切なのかを考察します。

2.1 手数料変換と蓄積モード

代表ケース:Hyperliquid, Aave

このモードの核心は、プロトコルが生み出す実際の収入を直接ネイティブトークンに変換し、それを消却またはロックすることで流通量から除去することにあります。

- Hyperliquidの「ブラックホール効果」:HyperliquidはAssistance Fundというオンチェーンファンドを設計し、このファンドが取引所で発生する約97%の取引手数料を自動的に受け取ります。

- メカニズム詳細:このファンドは二次市場で継続的にHYPEトークンを購入します。2025年末までに、このファンドは約3000万枚のHYPE(価値15億ドル以上)を蓄積しました。

- 市場心理:このモードは、可視化され、継続的に成長する買い需要を創造します。市場参加者は現在の買いだけでなく、取引量の成長に伴って拡大する将来の買い圧力も予期します。この期待がHYPEを価値発見の高みへと押し上げました。

- Aaveの「国庫最適化」:Aave DAOはガバナンス提案を通じて、年間約5000万ドルのプロトコル収入をAAVEの買戻しに充てます。

- 戦略の違い:Aaveはこれらのトークンを急いで消却せず、「生産的な資本」と見なしています。買い戻されたAAVEは、エコシステムのセキュリティモジュールの補充や将来のインセンティブ準備金として使用されます。この方法は総供給量を直ちに減少させませんが、流通量を著しく減少させ、プロトコルのリスク耐性を強化します。

2.2 積極的消却モード

代表ケース:Pump.fun, MakerDAO (Sky), Raydium

これは最も伝統的なデフレモードであり、供給を恒久的に減少させることで単一トークンの価値を押し上げることを目的としています。

- Pump.funの「ゼロサムゲーム」:ミームコイン発射プラットフォームとして、Pump.funはその全収入(一時は日次数百万ドルに達した)をPUMPトークンの買い戻しと消却に充てました。

- 限界:1.38億ドル相当のトークンを消却したにもかかわらず、PUMP価格は80%暴落しました。その理由は、PUMPがロックアップメカニズムと長期的なユーティリティを欠いており、買戻し資金が投機家にとって絶好の出口通路となったためです。これは、「保有理由」が欠如している状況では、単純なデフレが売り圧力に対抗できないことを証明しています。

- Sky (MakerDAO):「スマート消却エンジン」を通じて、超過担保から生じるステーブルコインの剰余金を利用してSKYを購入し消却します。メカニズムは堅牢でしたが、ブランドリニューアルの混乱期において、消却による好材料はガバナンスレベルの不確実性によって覆い隠されました。

2.3 トラストロックアップモード

代表ケース:Jupiter

Jupiterは、デフレと準備金のバランスを取る中間路線を試みました。トークンを買い戻しますが、直ちに消却せず、「Litterbox」と呼ばれる長期トラストにロックします。

- メカニズム設計:Jupiterは手数料の50%をJUPの買戻しに充て、3年間ロックアップすることを約束しました。

- 市場の反応:失敗。市場は「3年間のロックアップ」を「永久のデフレ」ではなく「遅延したインフレ」と見なしました。巨額のアンロック圧力に直面している背景では、トークンが一時的に流通から外れたとしても、市場は将来の売り圧力を事前に価格に織り込む傾向がありました。

3. 純フロー論:買戻しの成否を決める数学的本質

Hyperliquid、AaveとJupiter、Pump.funを比較することで、買戻しの成否を決定する3つの核心変数:純デフレ率、市場ゲーム理論的心理、およびプロジェクトのライフサイクル段階を抽出することができます。

<