MicroStrategyのビットコイン・レバレッジ戦略:法定通貨の減価に賭ける

- 核心的な見解:Bitwiseは、MicroStrategyに代表される暗号資産ネイティブ株は、その独自の資本構成と暗号サイクルに内在するレバレッジにより、将来的に従来のハイテク株をアウトパフォームする可能性があり、その戦略は単純なレバレッジ投機ではなく、キャッシュフロー事業によって支えられた長期ビットコイン・コールオプションに近いと見ている。

- 重要な要素:

- Bitwiseのレポートは、MicroStrategyなどの企業は、従来のハイテク株にはない、暗号資産サイクルに関連する内在的なレバレッジ効果を持ち、超過リターンをもたらす可能性があると指摘している。

- MicroStrategyは主に、長期、低金利、かつ強制清算条項のない転換社債による資金調達でビットコインを購入しており、その債務構造は従来の高リスクな短期レバレッジとは全く異なる。

- 同社の中核となるソフトウェア事業は継続的にキャッシュフローを生み出し、利払いに充てることができ、ビットコインの長期保有に流動性サポートを提供している。債務の満期は2027年から2032年と遠い。

- その戦略の本質はマクロ通貨ゲームである:長期低金利の米ドル建て債務を発行して法定通貨を空売りし、同時に固定供給のビットコインでヘッジする。インフレが継続すれば、負債の実質価値は目減りする。

- 個人投資家の視点とは異なり、企業は借り換えや債務の期限延長などの方法でリスクを管理できる。市場が機能し、中核となる前提(ビットコインが価値の貯蔵手段として機能すること、法定通貨の減価)が成立する限り、戦略の論理は首尾一貫している。

Bitwiseが2026年の展望レポートを発表した際、その結論の一つがすぐに話題を呼んだ:CoinbaseやMicroStrategyのような暗号通貨ネイティブ株や上場マイニング企業は、従来のナスダックのハイテク株を大幅にアウトパフォームする可能性がある。その理由はシンプルだが、議論の余地もある。Bitwiseは、これらの企業が従来のハイテク企業にはない、暗号通貨サイクルに関連する内在的なレバレッジ効果を持っていると考える。

その中で、MicroStrategyは最も二極化した例だ。非公式な議論では、しばしば時限爆弾と形容される——過度にレバレッジをかけたビットコインの代替品であり、価格が長期的に低迷すれば、必ず崩壊する運命にあると。しかし、まさにこのような広範な懐疑論こそが、このケースを興味深いものにしている。歴史的な経験から見ると、超過収益はコンセンサスから生まれることは稀で、様々な見解が最も分かれる場所に現れることが多い。

MicroStrategyがシステムの脆弱性を代表するのか、それとも金融的な複雑さを代表するのかを判断する前に、表面的な比較を超えて、その戦略の実際の仕組みを注意深く検討する必要がある。

MicroStrategyのビットコインレバレッジは従来の債務融資ではない

一見すると、この批判はもっともらしく思える。MicroStrategyは借金をしてビットコインを購入しており、価格がその平均取得コストを下回れば、下落リスクに直面する。この観点から見ると、長期の弱気相場では、失敗は避けられないように思える。

しかし、この枠組みは暗黙のうちに従来のレバレッジモデル——短期ローン、高金利、強制清算——を前提としている。MicroStrategyのバランスシート構造はこれとは全く異なる。

同社は主に転換社債とシニア無担保債を通じてビットコイン購入の資金を調達している。これらの債券の多くはゼロまたは非常に低い金利で、大半は2027年から2032年に満期を迎える。極めて重要なのは、これらの債券には追加証拠金や価格ベースの強制清算メカニズムが存在しないことだ。同社が最低限の利子を支払える限り、保有するビットコインを安値で売却することを強制されることはない。

この区別は極めて重要だ。強制清算リスクを伴うレバレッジと、時間とオプションを中心に設計されたレバレッジのパフォーマンスは全く異なる。

MicroStrategyのキャッシュフローは長期ビットコイン投資を支える

もう一つのよくある誤解は、MicroStrategyがすでに事業運営を放棄し、今では完全にビットコインの値上がりに依存しているというものだ。しかし実際には、同社は依然として収益を上げている企業向けソフトウェアプロバイダーである。

そのコアとなる分析・ソフトウェア事業は四半期ごとに約1億2000万ドルの収益を生み出し、安定したキャッシュフローをもたらし、利子支出の支払いに役立っている。この事業は会社の総時価総額のごく一部に過ぎないが、与信の観点からは極めて重要な役割を果たしている。市場が長期的に圧迫される時期に資本構造を維持するために必要な流動性を提供するのだ。

時間は二つ目の構造的優位性である。債務の満期までにあと数年あるため、MicroStrategyは直ちに株価上昇を実現する必要はない。ビットコイン価格が平均価格を大幅に下回り、それが数年続いた場合にのみ、同社は真の圧力に直面することになる。

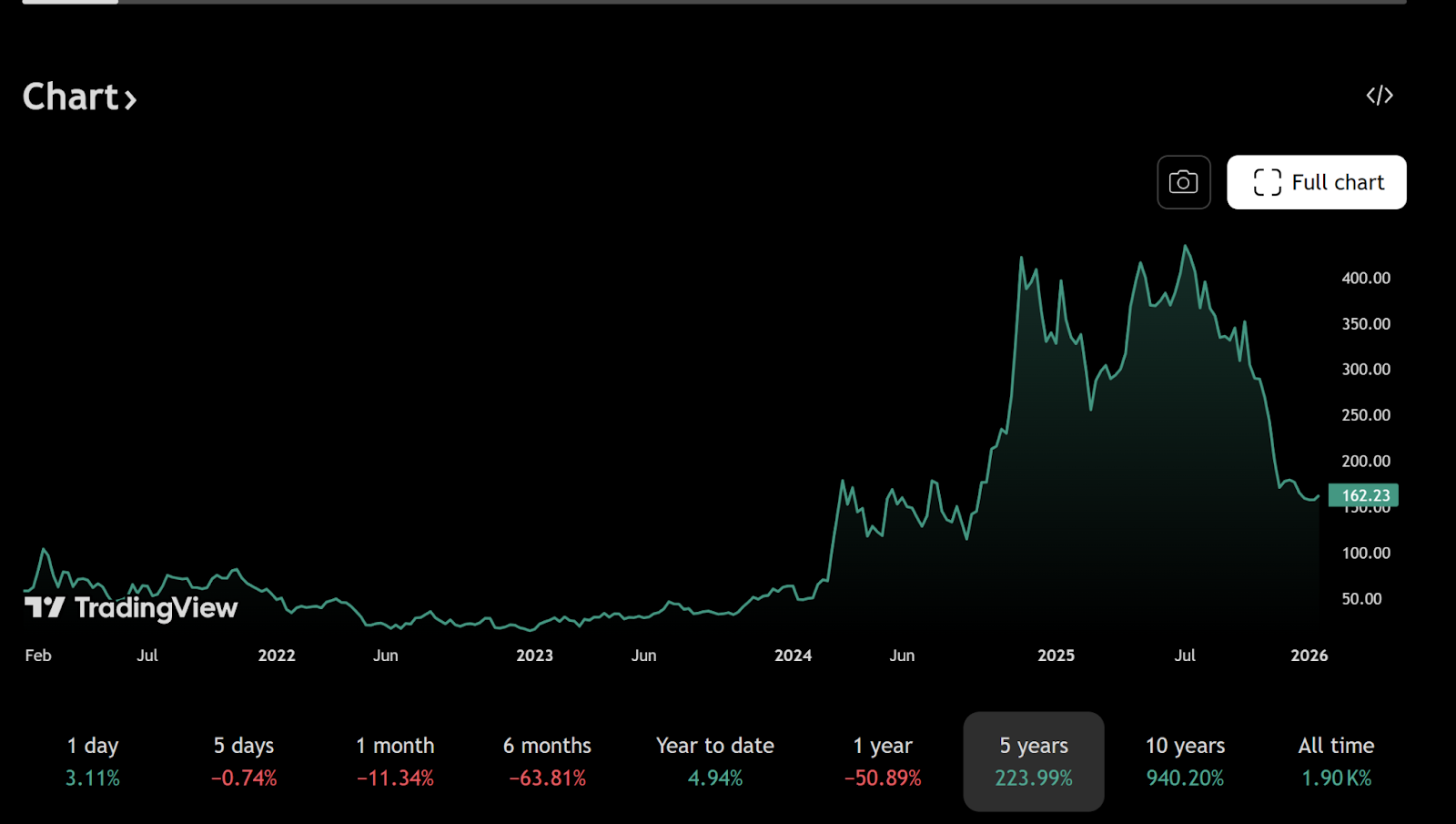

2025年12月30日現在、MicroStrategyは約672,500ビットコインを保有しており、平均取得コストは約74,997ドルに近い。この数字はしばしば弱気論の根拠となるが、現物価格だけに注目することは、同社の負債に内在する非対称な利益を見落としている。

MicroStrategyの転換社債はビットコインへの非対称なオプションを創出する

転換社債は、しばしば誤解される償還構造を導入する。もしMicroStrategyの株価が大幅に上昇した場合——通常はビットコイン価格の上昇による——債券保有者は元本の返済を要求する代わりに、債券を株式に転換することを選択できる。

例えば、2025年に発行された一部の2030年満期債券の転換価格は約433ドルで、現在の約155ドルの取引価格を大きく上回っている。現在の価格では転換は合理的ではないため、会社は最低限の利子のみを支払っている。

もしビットコインが大幅に上昇すれば、株式価値はそれに伴って拡大し、債務の一部は転換を通じて事実上消滅させることができる。もしビットコイン価格が停滞しても崩壊しなければ、MicroStrategyは事業を継続でき、実質的に支払う利子は非常に低いままである。ビットコイン価格が3万ドル近辺に下落し、2020年代後半までその状態が続いた場合にのみ、強制的なデレバレッジが懸念材料となる。

このシナリオは起こり得るが、多くの軽率なコメントが示唆するよりもはるかに極端なものだ。

MicroStrategyのビットコイン戦略はマクロ通貨ゲームである

より深いレベルで見ると、MicroStrategyは単にビットコインの価格を投機しているわけではない。それは、特にドルの長期的な購買力に関する、世界の通貨システムの未来についての見解を表明しているのだ。

ドル建ての長期低利債券を発行することにより、同社は事実上不換紙幣を空売りしている。もし通貨拡大が続き、インフレが高止まりすれば、その負債の実質価値は時間の経過とともに目減りする。供給量が2100万枚に固定されているビットコインは、この取引のヘッジ資産となる。

これが、MicroStrategyを無謀なレバレッジトレーダーに例えることが見当違いである理由だ。この戦略は短期投機というより、長期マクロ投資に近い。債務がインフレによって実質的に回避可能な環境において、減価する通貨を借りて希少なデジタル資産を取得することは、古典的な手法である。

簡単に言えば、将来のドルの価値が今日のドルの価値よりも低ければ、時間の経過とともに名目債務を返済することはより容易になる。債務の期間が長く、金利が低いほど、この効果は顕著になる。

なぜ個人投資者はMicroStrategyのビットコインレバレッジ戦略を誤読するのか

個人投資者は通常、個人資産管理の視点からレバレッジを評価する。ローンは返済されなければならず、損失はすぐに明らかになり、レバレッジそのものがリスクを伴う。一方、大規模な企業金融は異なるルールセットに従う。

MicroStrategyは、借り換え、債務の期限延長、株式発行、債務再編を行うことができ、これらは個人では実現できない方法だ。資本市場が開かれ、会社の信用が維持される限り、時間は負債ではなく資産となる。

この視点の違いが、マイケル・セイラーの戦略が外部者にはしばしば無謀に見える理由を説明している。実際、その核心的な前提——長期的な通貨の減価と、ビットコインが世界的な価値保存手段として存続すること——を受け入れる限り、この戦略は内部論理が一貫している。

Bitwise、暗号株、そしてビットコインレバレッジの上昇ポテンシャル

この観点から見ると、Bitwiseの暗号通貨株に対する楽観論はより理解しやすくなる。MicroStrategyやCoinbaseのような企業は、単なる暗号通貨エコシステムの参加者ではない;構造的にそのエコシステムに深く結びついている。

暗号通貨サイクルが上昇に転じた時、それらの収益力、バランスシート、株式評価額の拡大速度は、従来のハイテク企業を上回る可能性がある。このレバレッジ効果は下落リスクを増幅するが、投機的拡大期において、市場は線形的なエクスポージャーではなく、凸性を報いることが多い。

結論:MicroStrategyは時限爆弾というよりビットコインのコールオプションに近い

MicroStrategyは、確実な勝利でもなければ、崩壊寸前でもない。それを時限爆弾に例えることは、その資本構造と戦略的意図の両方を見落とした過度な単純化だ。実際には、それは長期の低コスト債務によって資金調達され、キャッシュフローを生み出す事業会社によって支えられた、大型で公開取引されているビットコインのコールオプションに近い。

これが最終的に先見の明となるか、それとも破滅をもたらすかは、ビットコインの長期的な軌道と、今後10年間の不換紙幣システムの信認にかかっている。しかし、明らかなのは、これは幼稚な賭けではなく、制度的ツールを用いて緻密に計画されたマクロ投資であるということだ。

金融市場においては、往々にして、このような不安を掻き立て、疑問視される構造こそが、最も非対称な結果を生み出すのである。

おすすめ記事: