誰が暗号業界の収益の生命線を握っているのか?

- 核心的な視点:暗号業界の収益が成長し、価値分配メカニズムが変化している。

- 重要な要素:

- ステーブルコイン発行体が業界総収益の60%以上を占める。

- 分散型パーペチュアル契約取引所の収益シェアが著しく向上している。

- プロトコルがトークン保有者に収益を還元する割合が継続的に上昇している。

- 市場への影響:トークン評価がよりファンダメンタルズに基づく方向へと推進される。

- タイミングに関する注記:中期的な影響。

原文著者:Prathik Desai

原文翻訳:Chopper,Foresight News

私は暗号業界の季節的な伝統、例えば「Uptober(10月の上昇傾向)」や「Recktober(10月の荒れ模様)」が大好きです。コミュニティの人々はいつもこれらの節目に関して大量のデータを持ち出しますが、人間はそもそもこの種の面白い話が好きなのではないでしょうか?

これらの節目をめぐる傾向分析やレポートはさらに興味深いものです:「今回は、ETFの資金流入が異なる」「暗号業界の資金調達は今年ついに成熟に向かった」「ビットコインは今年上昇の準備が整っている」などなど。最近、『2025年DeFi業界レポート』を読んでいた時、暗号プロトコルがどのように「相当な収益」を生み出しているかについてのいくつかのチャートが私の目を引きました。

これらのチャートは年間収益が最も高い主要な暗号プロトコルをリストアップしており、過去1年間に業界内の多くの人々が議論してきた事実を裏付けています:暗号業界はついに収益を魅力的なものにし始めました。しかし、一体何がこれらの収益成長を牽引しているのでしょうか?

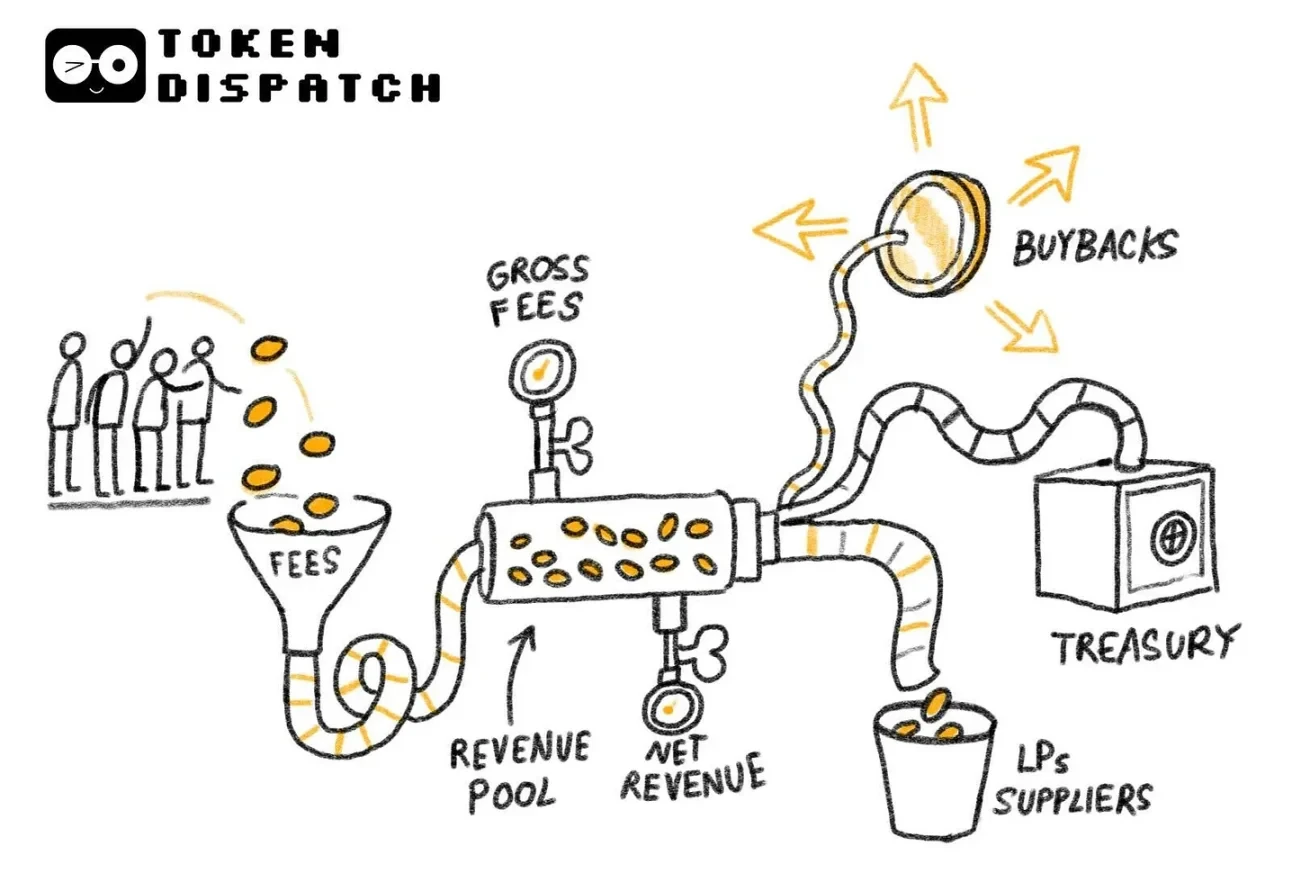

これらのチャートの背後には、さらに深く掘り下げる価値のある、あまり知られていない別の問題が潜んでいます:これらの手数料は最終的にどこへ流れるのでしょうか?

先週、私はDefiLlamaの手数料と収益データ(注:収益とは、流動性プロバイダーやサプライヤーへの支払い後に残る手数料を指す)を深く調査し、答えを見つけようと試みました。今日の分析では、これらのデータにさらに詳細を加え、暗号業界の資金の流れ方と行き先を解き明かします。

暗号プロトコルは昨年、160億ドル以上の収益を生み出し、2024年の約80億ドルの2倍以上となりました。

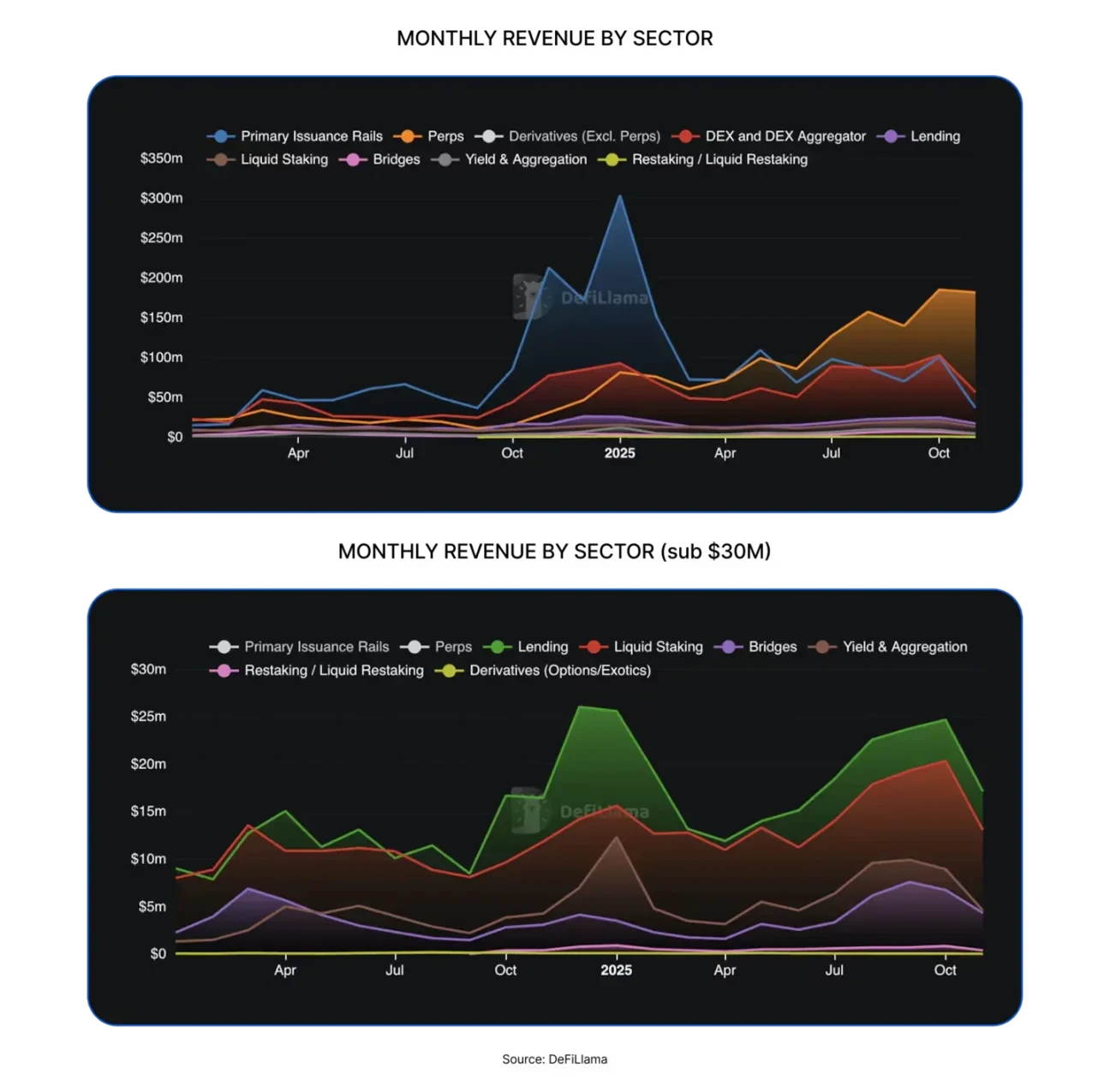

暗号業界の価値捕捉能力は全面的に向上し、過去12ヶ月間で、分散型金融(DeFi)分野には分散型取引所(DEX)、トークン発行プラットフォーム、分散型パーペチュアル契約取引所(perp DEX)など、多くの全く新しいセグメントが出現しました。

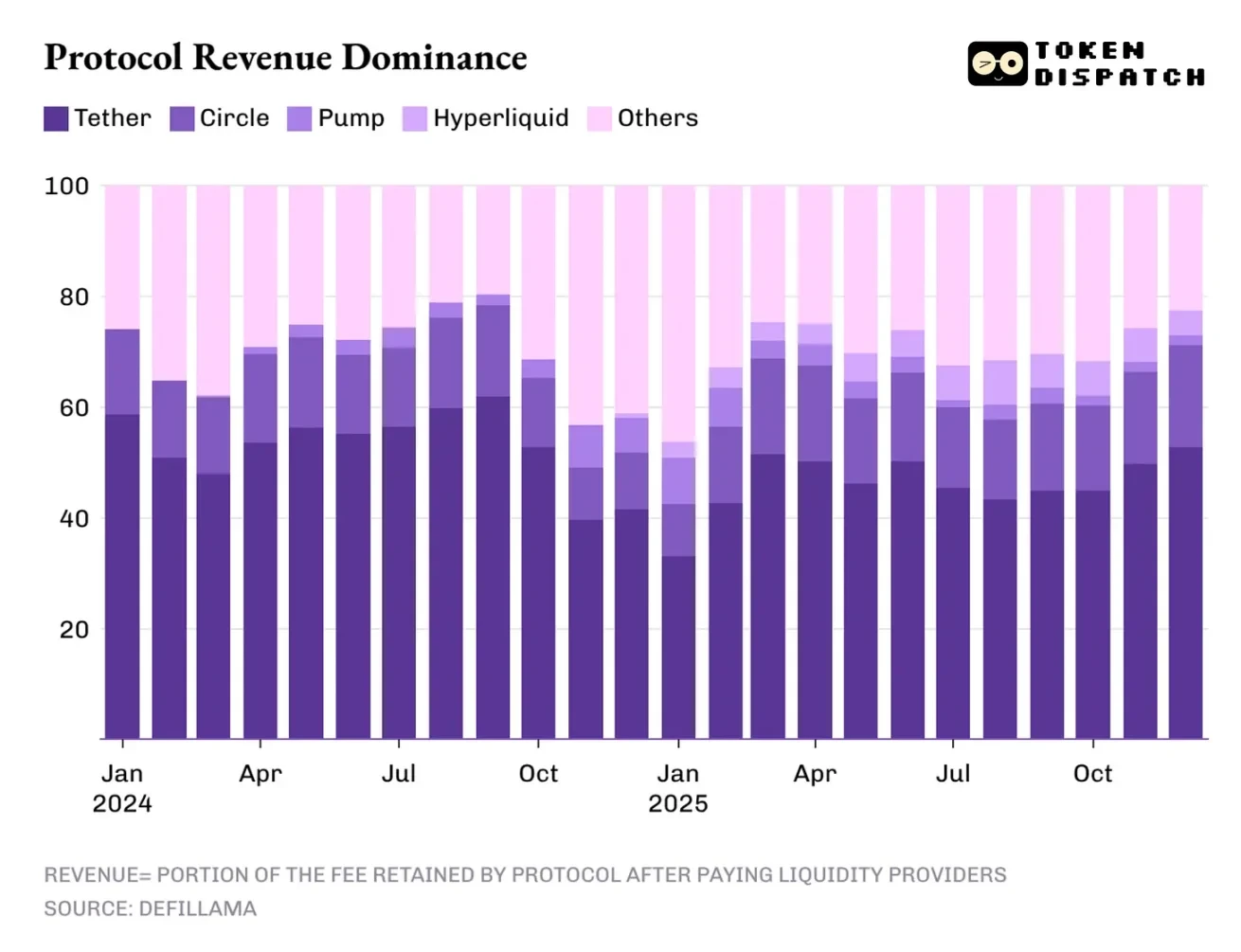

しかし、最高の収益を生み出す利益センターは依然として伝統的なセグメントに集中しており、その中で最も突出しているのは間違いなくステーブルコイン発行体です。

上位2社のステーブルコイン発行体であるTetherとCircleは、暗号業界の総収益の60%以上を貢献しています。2025年、彼らの市場シェアは2024年の約65%からわずかに後退し、60%になりました。

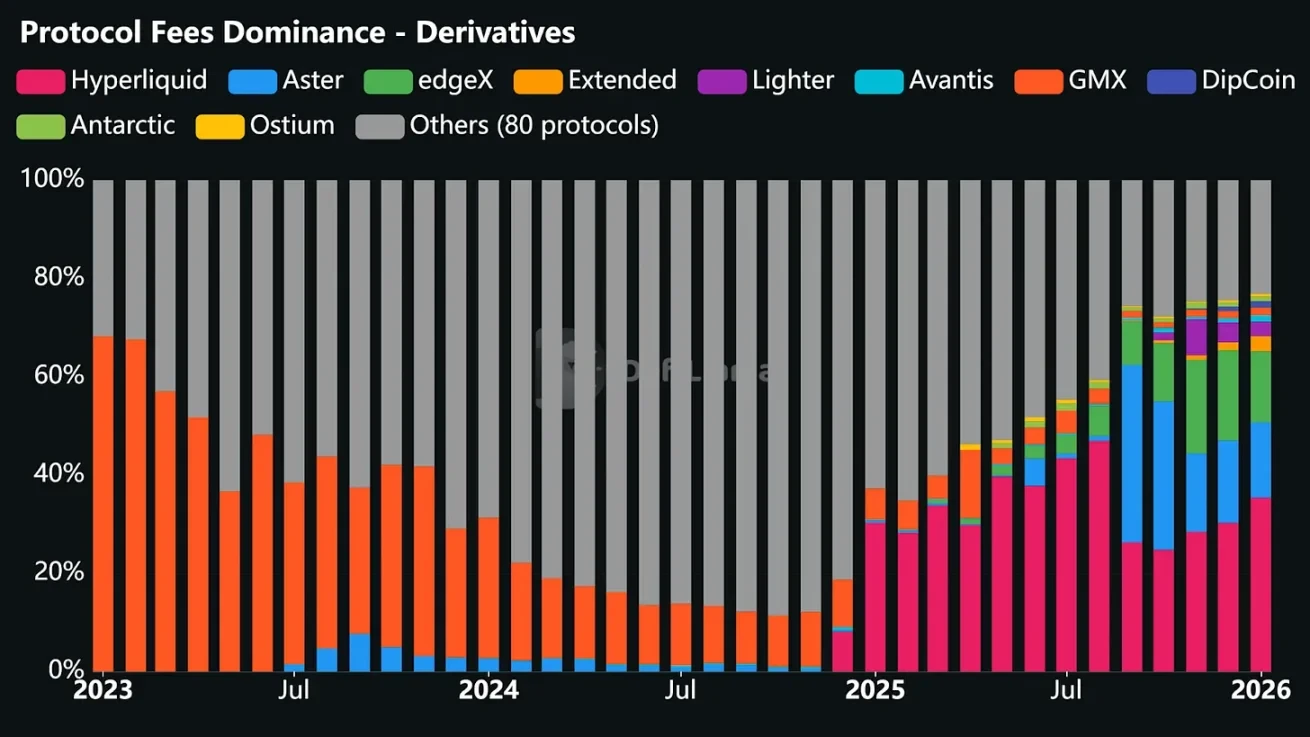

しかし、分散型パーペチュアル契約取引所の2025年のパフォーマンスは軽視できません。このセグメントは2024年にはほとんど取るに足らない存在でした。Hyperliquid、EdgeX、Lighter、Axiomの4つのプラットフォームは合わせて業界総収益の7%から8%を占めており、レンディング、ステーキング、クロスチェーンブリッジ、分散型取引所アグリゲーターなどの成熟したDeFiセグメントのプロトコル収益の合計をはるかに上回っています。

では、2026年の収益の牽引力は何になるのでしょうか?私は昨年暗号業界の収益構造に影響を与えた3つの主要な要因から答えを見つけました:利鞘収益、取引執行、そしてチャネル流通です。

利鞘取引とは、誰が資金を保有し移動させるかに関わらず、その過程から利益を得られることを意味します。

ステーブルコイン発行体の収益モデルは、構造的でありながらも脆弱性を併せ持っています。その構造性は、収益規模がステーブルコインの供給量と流通量とともに拡大することに現れており、発行体が発行するすべてのデジタルドルは米国債によって裏付けられ、利息を生み出します。一方、脆弱性は、このモデルが発行体がほとんどコントロールできないマクロ経済変数、すなわちFRBの金利に依存している点にあります。現在、金融緩和サイクルは始まったばかりであり、今年さらに金利が引き下げられるにつれて、ステーブルコイン発行体の収益における支配的地位も弱まっていくでしょう。

次に、取引執行層です。これは2025年にDeFi分野で最も成功したセグメントである分散型パーペチュアル契約取引所の誕生の地でもあります。

分散型パーペチュアル契約取引所がなぜこれほど迅速に相当な市場シェアを獲得できたかを理解する最も簡単な方法は、それらがどのようにユーザーの取引操作を支援しているかを見ることです。これらのプラットフォームは摩擦の少ない取引の場を構築し、ユーザーが必要に応じてリスクポジションに出入りできるようにしています。市場の変動が穏やかであっても、ユーザーはヘッジ、レバレッジ、アービトラージ、ポジション調整、または将来の展開に向けた事前のポジション構築を行うことができます。

スポット分散型取引所とは異なり、分散型パーペチュアル契約取引所はユーザーが基礎となる資産の移動に煩わされることなく、連続的で高頻度の取引を行うことを可能にします。

取引執行のロジックは単純に聞こえ、操作速度も非常に速いですが、その背後にある技術的サポートは表面よりもはるかに複雑です。これらのプラットフォームは、高負荷下でも崩壊しない安定した取引インターフェースを構築し、市場の混乱の中でも安定性を保つ信頼性の高いオーダーマッチングと清算システムを構築し、さらに取引者の需要を満たす十分な流動性の深さを提供する必要があります。分散型パーペチュアル契約取引所において、流動性は勝利の鍵です:誰が持続的に十分な流動性を提供できるかが、最も多くの取引活動を引き寄せることができます。

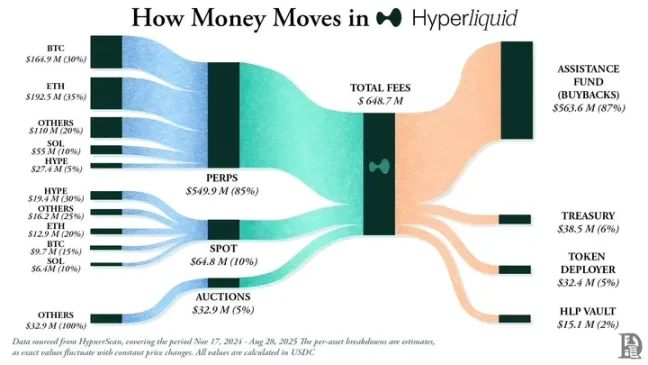

2025年、Hyperliquidはプラットフォーム内で最も多くのマーケットメーカーによって提供される十分な流動性により、パーペチュアル契約分散型取引セグメントを支配しました。これにより、同プラットフォームは昨年の12ヶ月のうち10ヶ月間、手数料収入が最も高い分散型パーペチュアル契約取引所となりました。

皮肉なことに、これらのDeFiセグメントのパーペチュアル契約取引所が成功した理由は、まさに取引者にブロックチェーンやスマートコントラクトの理解を要求せず、人々が慣れ親しんだ伝統的な取引所の運営モデルを採用したからです。

上記のすべての問題を解決すれば、取引所は取引者の高頻度・大口取引に対して少額の手数料を徴収することで、収益の自動的な成長を実現できます。スポット価格が横ばいであっても収益は持続可能です。その理由は、プラットフォームが取引者に豊富な操作選択肢を提供しているからです。

これこそが、分散型パーペチュアル契約取引所が昨年の収益シェアが一桁台であったにもかかわらず、ステーブルコイン発行体の支配的地位に挑戦する可能性がある唯一のセグメントだと私が考える理由です。

3つ目の要因はチャネル流通であり、これはpump.funやLetsBonkプラットフォームなどのトークン発行インフラストラクチャーに増分収益をもたらします。これは私たちがWeb2企業で見てきたモデルと大きく変わりません:AirbnbやAmazonは在庫を一切所有していませんが、膨大な流通チャネルを備えているため、すでにアグリゲーションプラットフォームという位置づけを超えており、新規供給の限界コストも削減しています。

暗号トークン発行インフラストラクチャーも同様に、そのプラットフォームを通じて作成されるミームコイン、様々なトークン、マイクロコミュニティなどの暗号資産を所有していません。しかし、摩擦のないユーザー体験の構築、自動化された上場プロセス、十分な流動性の提供、取引操作の簡素化を通じて、これらのプラットフォームは人々が暗号資産を発行する際の第一選択肢となり得ます。

2026年、これらの収益牽引力の発展軌道を決定する可能性のある2つの問題があります:金利引き下げが利鞘取引に打撃を与える中、ステーブルコイン発行体の業界収益シェアは60%を下回るでしょうか?取引執行層の構造が集中化する傾向にある中、パーペチュアル契約取引プラットフォームは8%の市場シェアを突破できるでしょうか?

利鞘収益、取引執行、チャネル流通。これら3つの要因は暗号業界の収益の源泉を明らかにしますが、これは物語の半分に過ぎません。同様に重要なのは、プロトコルが純収益を留保する前に、総手数料のうちどのくらいの割合がトークン保有者に分配されるかを理解することです。

トークン買い戻し、バーン、手数料分配を通じて実現される価値移転は、トークンがもはや単なるガバナンスの証明ではなく、プロトコルに対する経済的所有権を表していることを意味します。

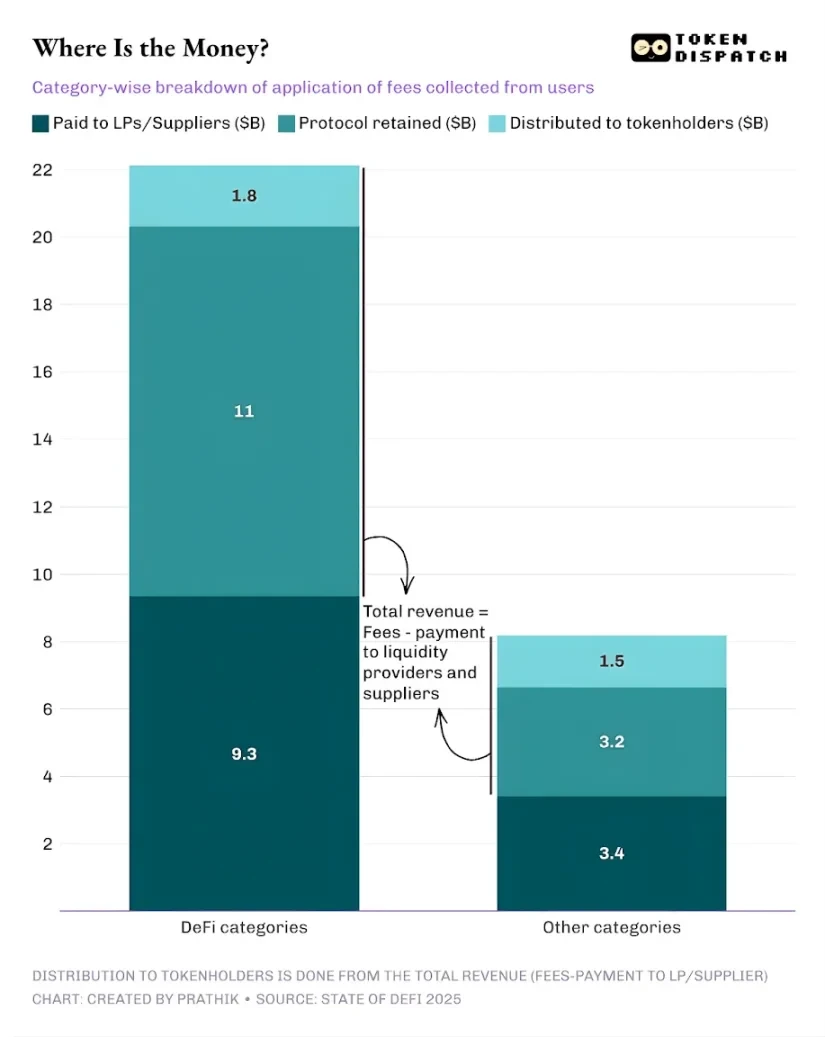

2025年、分散型金融およびその他のプロトコルのユーザーが支払った手数料の総額は約303億ドルでした。そのうち、プロトコルが流動性プロバイダーとサプライヤーに支払った後に留保した収益は約176億ドルでした。総収益のうち、約33.6億ドルがステーキング報酬、手数料分配、トークン買い戻し、バーンを通じてトークン保有者に還元されました。これは、手数料の58%がプロトコル収益に転化されたことを意味します。

これは前回の業界サイクルと比較して、顕著な変化です。ますます多くのプロトコルが、トークンを事業業績に対する所有権主張とすることに挑戦し始めており、これは投資家に、自分が良いと考えるプロジェクトを保有し続け、ロングポジションを取り続けるための実質的なインセンティブを提供しています。

暗号業界は完璧とは程遠く、大多数のプロトコルは依然としてトークン保有者にいかなる収益も分配していません。しかし、マクロ的な視点から見れば、業界は小さくない変化を遂げており、このシグナルはすべてが良い方向に向かっていることを示しています。

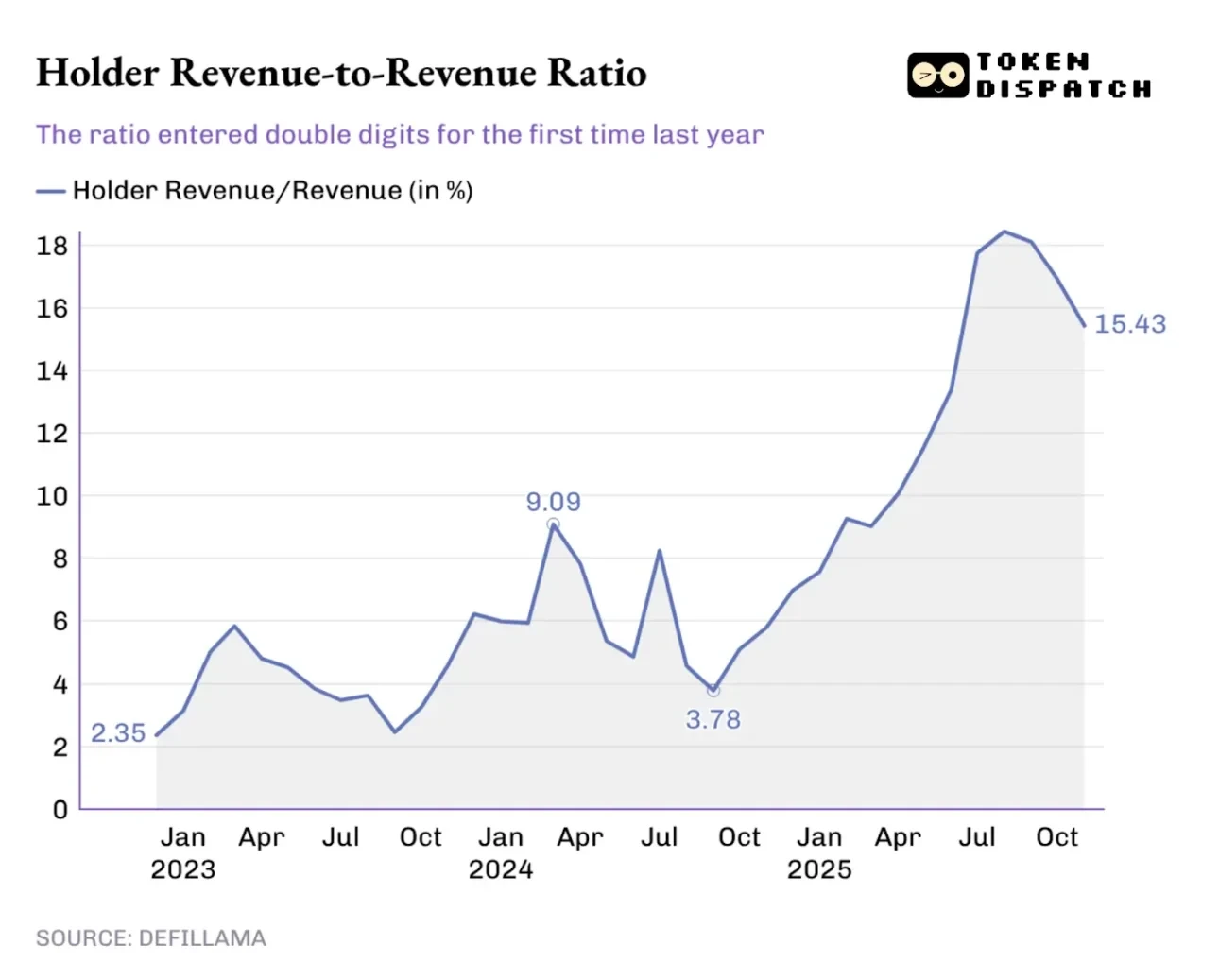

過去1年間、トークン保有者収益がプロトコル総収益に占める割合は上昇を続け、昨年初めには9.09%という過去最高値を突破し、2025年8月のピーク時には18%を超えました。

この変化はトークン取引にも反映されています:もし私が保有するトークンが決して何のリターンももたらさないなら、私の取引判断はメディアのナラティブにのみ影響されるでしょう。しかし、もし私の保有するトークンが買い戻しや手数料分配を通じて私に収益をもたらすなら、私はそれを利殖資産と見なすでしょう。それが必ずしも安全で信頼できるものではないとしても、この転換は依然として市場のトークンへの価格付け方法に影響を与え、その評価をメディアのナラティブではなくファンダメンタルズに近づけるでしょう。

投資家が2025年を振り返り、2026年の暗号業界の収益の流れを予測しようとする時、インセンティブメカニズムは重要な考慮要素となるでしょう。昨年、価値移転を優先したプロジェクトチームは、確かに頭角を現しました。

Hyperliquidは独自のコミュニティエコシステムを構築し、収益の約90%をHyperliquid援助基金を通じてユーザーに還元しています。

トークン発行プラットフォームの中では、pump.funが「プラットフォームの活発なユーザーに報酬を提供する」という理念を強化し、日々の買い戻しを通じて、ネイティブトークンPUMPの流通供給量の18.6%をすでにバーンしています。

2026年には、「価値移転」はもはやニッチな選択肢ではなく、トークンがファンダメンタルズに基づいて取引されることを望むすべてのプロトコルの必須戦略になると予想されます。昨年の市場の変化は、投資家にプロトコル収益とトークン保有者価値を区別することを学ばせました。一度トークン保有者が、自分たちの手にあるトークンが所有権主張を代表し得ることに気づけば、以前のモードに戻ることは非合理的に思えるでしょう。

私は、『2025年DeFi業界レポート』が暗号業界が収益モデルを模索する全く新しい本質を明らかにしたわけではなく、この傾向は過去数ヶ月間ですでに熱く議論されてきたと考えています。このレポートの価値は、データを用いて真実を明らかにした点にあり、これらのデータを深く掘り下げることで、私たちは暗号業界が収益的成功を達成する可能性が最も高い秘訣を見つけることができます。

各プロトコルの収益を主導する傾向を分析することで、レポートは明確に指摘しています:誰が中核的なチャネル、利鞘収益、取引執行、チャネル流通を掌握するかが、最も多くの利益を稼ぐことができる。

2026年、私は特に金利引き下げサイクルにより利鞘取引の魅力が低下する背景の中で、より多くのプロジェクトが手数料をトークン保有者への長期的なリターンに転化することを予想します。この傾向はより顕著になるでしょう。