Uniswap手数料スイッチ導入後:このDeFi変革の「成績表」は見応えがあるか?

- 核心的な見解:Uniswapの手数料スイッチは、UNIをガバナンストークンから価値蓄積資産へと変貌させた。

- 重要な要素:

- 年間プロトコル手数料は約2600万ドル、収入倍率は207倍。

- 年間約400万枚のUNIをバーンし、プログラム化されたデフレを実現。

- 一度限りの遡及的バーンで1億枚のUNIを処分し、歴史的価値を補完。

- 市場への影響:DeFiトークンの評価ロジックを手数料連動モデルへと転換させる。

- 時効性の注記:長期的な影響。

原文著者:Tanay Ved

原文翻訳:Saoirse,Foresight News

コアポイント

- Uniswapの手数料スイッチは、トークン供給量のバーン(焼却)メカニズムを通じて、UNIトークンをプロトコルの利用状況と連動させます。現在、プロトコルで発生する手数料はUNIの供給量削減に充てられており、この調整によりUNIトークンは単なるガバナンス機能から、直接的に価値蓄積を実現する資産へと変貌を遂げました。

- 初期データによると、プロトコルの年間手数料収入は約2600万ドル、収益倍率は約207倍と見積もられています。年間約400万UNIの持続的なバーンが行われますが、この措置は既に高い成長期待をUNIトークンの54億ドルの時価総額に織り込んでいます。

- DeFiは徐々に「手数料連動型」トークンモデルへと移行しています。トークンバーン、ステーキング報酬分配、「投票委任(ve)」ロックなどのメカニズムは、いずれもトークンホルダーをプロトコルの経済システムとより密接に連携させ、この分野の評価ロジックを再構築することを目的としています。

はじめに

2025年末、Uniswapのガバナンス層は「UNIfication」提案を可決し、市場が長らく待ち望んでいたプロトコルの「手数料スイッチ」を正式に起動しました。これは2020年以来、DeFiのブルーチッププロジェクトにおいて最も影響力の大きいトークンエコノミクスの変革の一つであり、市場が「実質収益」や「手数料主導の持続可能な価値蓄積」にますます注目する中で実現しました。現在、この手数料スイッチはUNIトークンとUniswapの収益・取引活動との間に、より直接的な関連性を確立しており、Uniswap自体は既に暗号資産分野で最大規模の分散型取引所(DEX)の一つとなっています。

本稿では、手数料スイッチ起動後のUniswapのトークンエコノミクスを詳細に分析し、UNIトークンのバーンダイナミクス、手数料メカニズム、および評価への影響を評価するとともに、この変革がDeFi分野全体に及ぼす意義について考察します。

DeFiトークンとプロトコル価値の乖離

DeFi分野が直面する中核的な課題の一つは、「強力なプロトコル」と「弱いトークン」の間に乖離が存在することです。多くのDeFiプロトコルは明確なプロダクトマーケットフィット、高い利用率、安定した収益を実現していますが、それらが発行するトークンは往々にしてガバナンス機能のみを担い、ホルダーがプロトコルのキャッシュフローを直接取得することはほとんどできません。この状況下では、資金はますますビットコイン、基盤となるパブリックチェーン(L1)、ミームコインなどの分野に流入する傾向にあり、多くのDeFiトークンの取引価格は、プロトコル成長に対する実質的な権益から深刻に乖離しています。

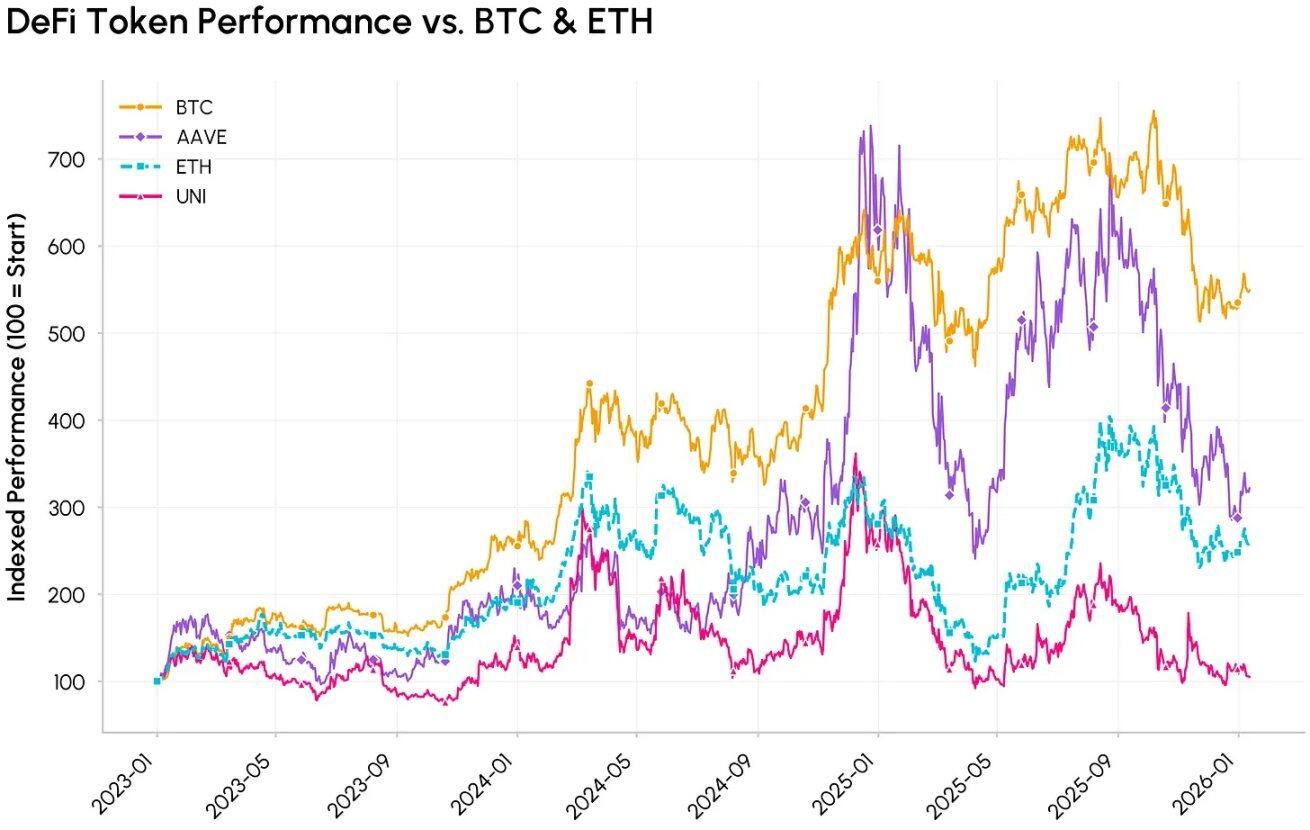

DeFiトークン(AAVE、UNI)と主要暗号資産(BTC、ETH)のインデックス化されたパフォーマンス比較

Uniswapは2018年11月に分散型取引所(DEX)としてイーサリアムネットワーク上でローンチされ、その設計目的はERC-20トークンのオーダーブック不要・仲介者不要の交換を実現することでした。2020年、UniswapはUNIトークンを発行し、ガバナンストークンとして位置付けました。これはAave、Compound、CurveなどのDeFiブルーチッププロジェクトと同様のアプローチであり、これらのプロジェクトがトークンを発行する主な目的は、ガバナンス投票とユーザーインセンティブであることが多いです。

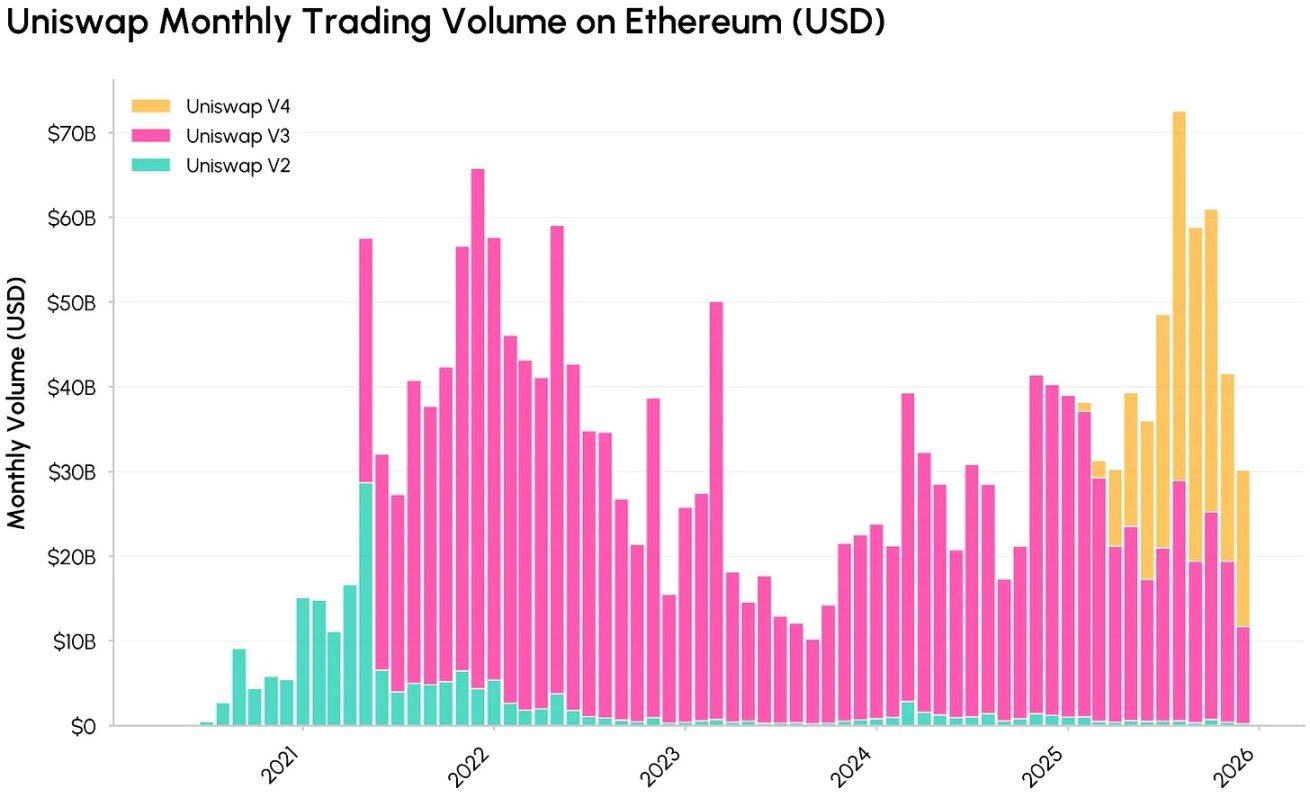

イーサリアムネットワーク上のUniswap各バージョン(V2、V3、V4)の月間取引量(米ドル建て)の推移、出典:Coin Metrics Network Data Pro

バージョンアップを重ねる中で、Uniswapはオンチェーン金融インフラのコアコンポーネントとなり、数十億ドル規模の取引量を処理し、流動性提供者(LP)に相当な手数料収入を生み出しています。しかし、多くのDeFiガバナンストークンと同様に、UNIトークンホルダーはプロトコル収益の直接的な分配を受けることができず、これによりプロトコルの基礎的なキャッシュフローの規模とトークンホルダーの経済的利益との間の乖離がますます拡大しています。

実際、Uniswapが生み出す価値は主に流動性提供者(LP)、借り手、貸し手、関連開発チームに流れており、トークンホルダーが得られるのはガバナンス権とインフレ的な報酬のみです。この「ガバナンス専用型」トークンと「価値蓄積のニーズ」との矛盾が、Uniswapの手数料スイッチおよび「UNIfication」提案の導入の基礎を築きました。この提案はUNIトークンの価値をプロトコルの利用状況と明確に連動させ、トークンホルダーを分散型取引所(DEX)の経済システムとより密接に連携させることを目的としています。

Uniswap手数料スイッチ:手数料とバーンメカニズム

「UNIfication」ガバナンス提案の可決に伴い、Uniswapプロトコルは以下の重要な調整を導入しました:

- プロトコル手数料とUNIバーンメカニズムの活性化:プロトコルの「手数料スイッチ」を起動し、イーサリアムメインネット上のUniswap V2およびV3バージョンのプロトコルレベルのプール手数料をUNIトークンバーンメカニズムに導入します。「プロトコル利用」と「トークン供給」の間にプログラム可能な関連性を確立することで、UNIの経済モデルは「ガバナンス専用」から「デフレ型価値蓄積」へと転換します。

- 遡及的トレジャリートークンバーンの実行:Uniswapトレジャリーから10億UNIトークンを一括でバーンし、長年にわたりトークンホルダーが逃した手数料収益を補填します。

- Unichain収益の組み込み:Unichainネットワークで発生するシーケンサー手数料(イーサリアムLayer 1データコストおよびOptimismの15%の取り分を差し引いた後)は、上記の「バーン主導型」価値捕捉メカニズムに全て組み込まれます。

- 組織インセンティブ構造の調整:Uniswap財団の機能の大部分をUniswap Labsに統合し、年間2000万UNIの成長予算を設定することで、Uniswap Labsがプロトコルの普及に注力できるようにします。同時に、インターフェース、ウォレット、APIサービスにおける手数料徴収率をゼロに引き下げます。

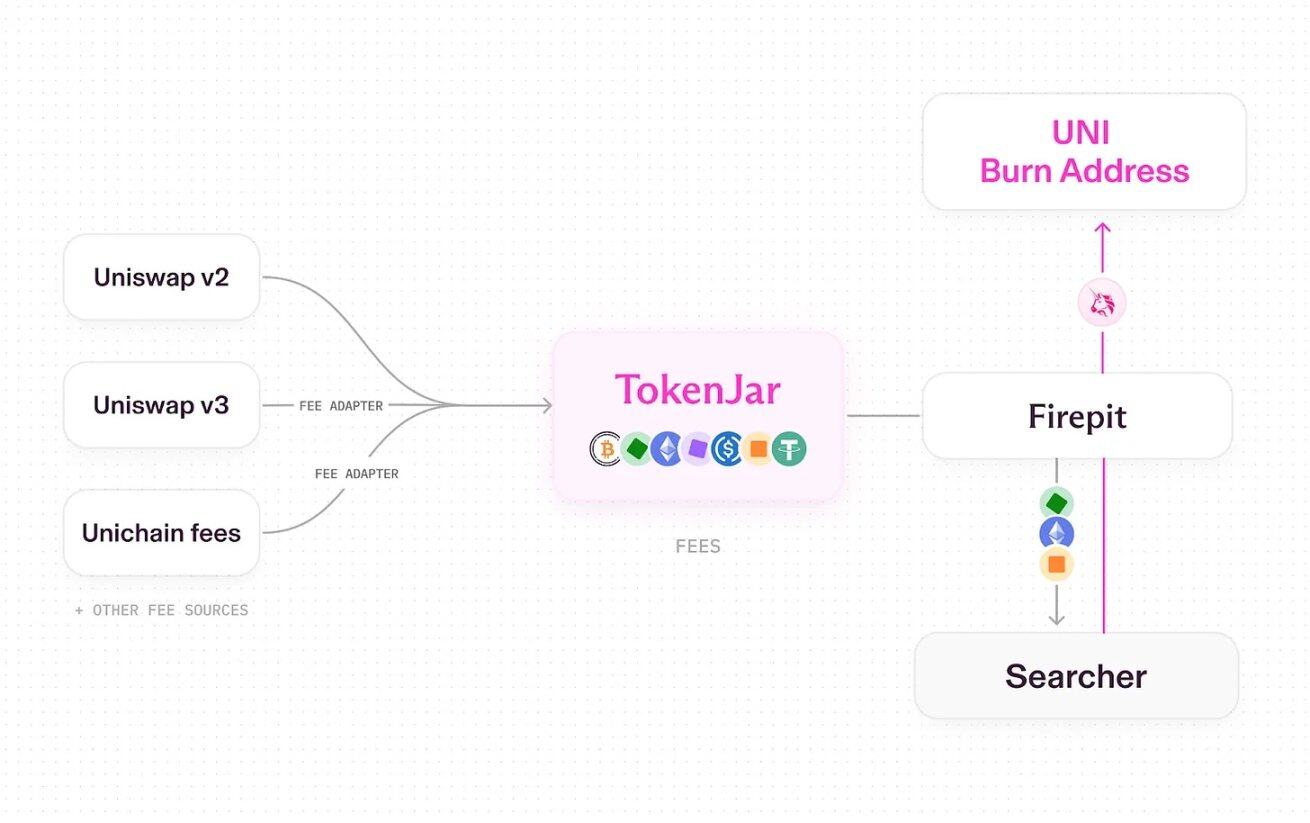

Uniswap手数料スイッチ起動後、プロトコル手数料がUNIトークンバーンへと変換される完全なプロセス、出典:Uniswap UNIfication

現在、Uniswapは「パイプライン式」の運用モデルを採用し、専用のスマートコントラクトを通じて資産の放出と変換(例:UNIトークンバーン)を処理します。具体的なプロセスは以下の通りです:

- Uniswap V2、V3、およびUnichain上の取引により手数料が発生します。

- 手数料の一部がプロトコルに帰属します(残りは流動性提供者に分配されます)。

- 全てのプロトコルレベルの手数料は、各チェーン上の「TokenJar」と呼ばれる単一の金庫スマートコントラクトに流入します。

- 「Firepit」スマートコントラクトを通じてUNIトークンをバーンする場合にのみ、TokenJar内の価値を放出することができます。

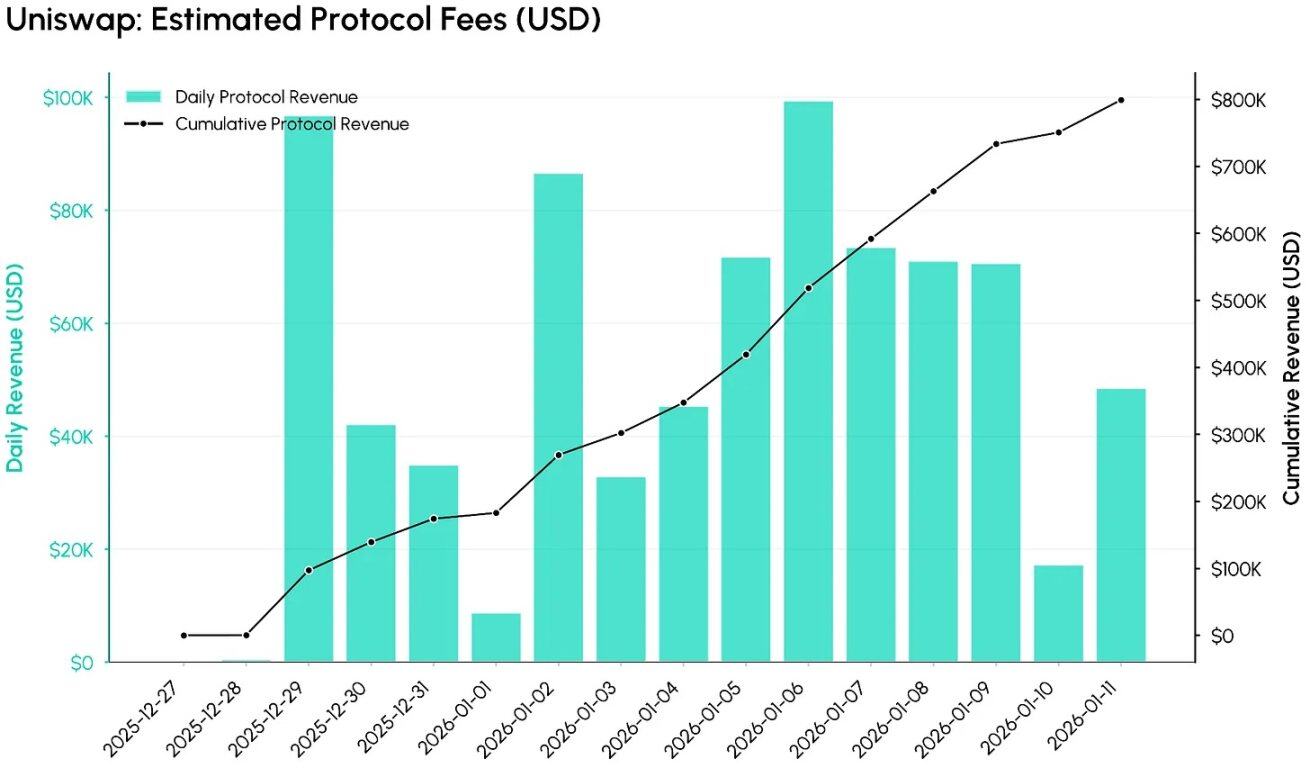

Uniswap手数料スイッチ起動後(2025年12月27日以降)のプロトコル手数料データ、出典:Coin Metrics ATLAS

Coin Metrics ATLASのデータによると、手数料スイッチ起動後の最初の12日間で、既に相当規模のプロトコル手数料がシステムに流入しています。下図は、日次の推定プロトコル手数料(米ドル建て)と累計額を追跡しており、初期設定下では、手数料スイッチがUniswapの取引量の収益化を迅速に実現したことがわかります。わずか12日間で、累計プロトコルレベル手数料は約80万ドルに達しました。

現在の市場状況が維持されれば、このプロトコルの年間収入は約2600万~2700万ドルと予想されます(参考値)。ただし、実際の収入は市場の活況度、各プールおよび各チェーンでの手数料メカニズムの展開状況に依存します。

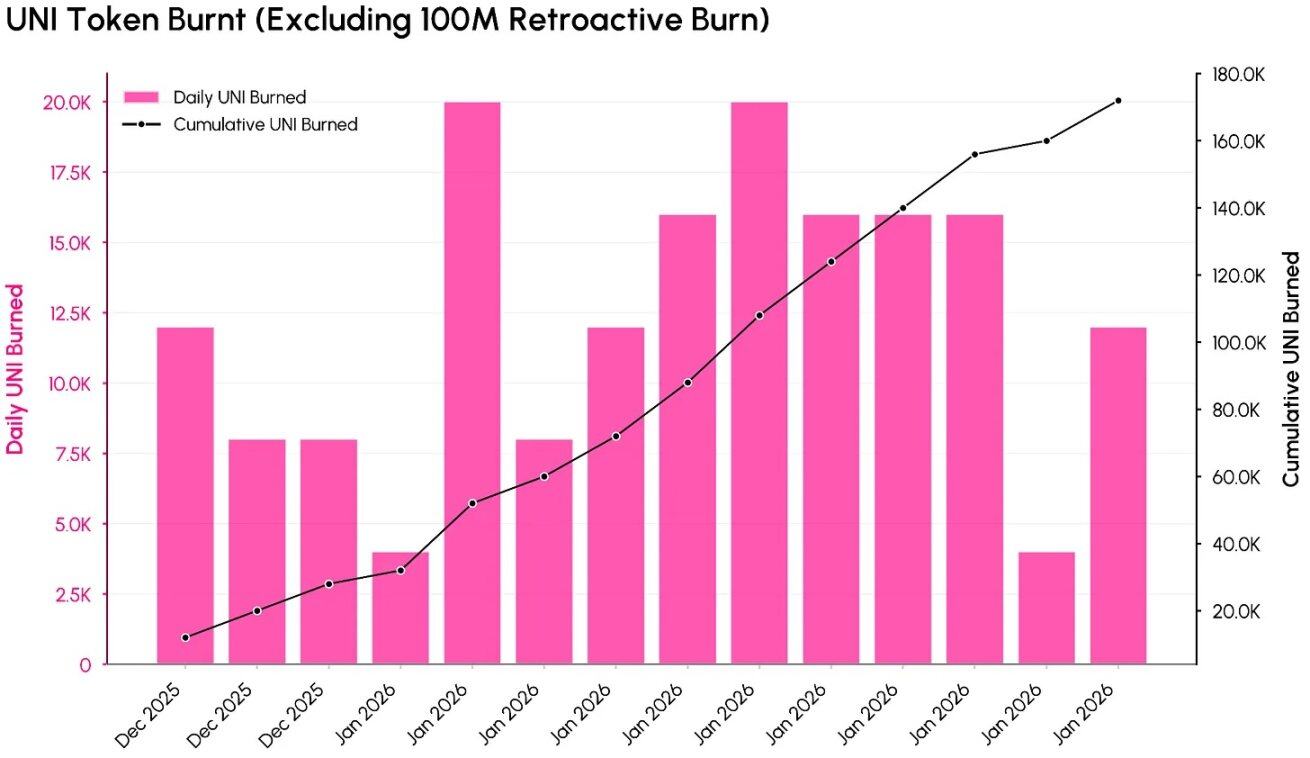

Uniswap手数料スイッチ起動後(10億の遡及的バーンを除く)のUNIトークンバーンデータ、出典:Coin Metrics ATLAS

上図は、プロトコル手数料がどのようにUNIトークン供給量の減少(10億の遡及的バーンを除く)に変換されるかを示しています。データ統計時点までに、UNIトークンの総バーン量は約1億170万(約5億5700万ドル相当)に達し、初期総供給量10億の10.1%を占めています。

「UNIfication」提案発効後の最初の12日間のバーンデータに基づいて推計すると、UNIトークンの年間バーン率は約400万~500万と見積もられます。このデータは、現在ではプロトコルの利用が単なるインフレ的なトークン発行ではなく、「周期的でプログラム可能な」UNIバーンを生み出せることを浮き彫りにしています。

評価とDeFi分野への影響

手数料スイッチ起動後、UNIトークンの評価は「ガバナンス機能」に限定されず、「キャッシュフローの視点」から評価できるようになりました。UNIの現在の時価総額54億ドルを、TokenJarデータの初期値である約2600万ドルの年間プロトコル手数料と比較すると、その収益倍率は約207倍となります。この評価は、成熟した分散型取引所(DEX)というよりも、高成長テック資産に近いものです。トレジャリーバーン部分を除くと、UNIの年間バーン量は約440万であり、現在の供給量のわずか0.4%に過ぎず、その評価に対して「バーン率」は低水準にあります。

UniswapトークンUNIの時価総額推移、出典:Coin Metrics Network Data Pro

この現状は、新たなトレードオフ関係を浮き彫りにしています。より明確な価値捕捉メカニズムがUNIの投資特性を向上させた一方で、現在のデータは市場がその将来成長に対して極めて高い期待を抱いていることを意味します。この収益倍率を低下させるためには、Uniswapは複数の措置を総合的に講じる必要があります。手数料捕捉範囲の拡大(例:より多くのプールのカバー、V4バージョンの「フック」機能の展開、手数料割引オークションの実施、Unichainの最適化)、取引量の持続的成長の実現、および年間2000万UNIの成長予算やその他のトークン放出を相殺するデフレメカニズムの確立などです。

業界構造の観点から見ると、「UNIfication」提案は、DeFi分野を「ガバナンストークンはプロトコル経済と明確に連動する必要がある」という方向へと推進しています。Uniswapのトークンバーン、Ethenaの「ステーカーへの直接手数料分配」、AerodromeなどのDEXにおける「投票委任(ve)ロック+手数料/賄賂共有」、あるいはHyperliquidのパーペチュアル契約モデルなどのハイブリッドメカニズムは、本質的には「プロトコル手数料共有」の異なる形態であり、その核心目的はトークンとプロトコル経済の関連性を強化することにあります。世界最大の分散型取引所(DEX)が「手数料連動+バーン主導」の設計を採用したことで、今後、市場がDeFiトークンを評価する基準は、「総預かり資産(TVL)」や「ナラティブの熱量」に限定されず、「プロトコルの利用がホルダーの持続的価値へと変換される効率性」により焦点が当てられるようになるでしょう。

結論

Uniswap手数料スイッチの起動は、重要な転換点を示しています。UNIトークンは「純粋なガバナンス資産」から、「プロトコル手数料・利用状況と明確に連動する資産」へと変貌を遂げました。この変革により、UNIのファンダメンタルズはより分析可能かつ投資可能なものとなりましたが、同時にその評価はより厳格な審査に直面することになります。現在の評価には、将来の手数料捕捉能力と成長ポテンシャルに対する強い期待が既に織り込まれています。

将来、UNIの長期的な方向性に影響を与える2つの重要な変数があります。一つは、Uniswapが流動性提供者(LP)の経済的利益と取引量を損なうことなく、プロトコルレベルの手数料をどの程度まで引き上げられるかです。もう一つは、規制当局が「手数料連動型トークン」および「買戻し・バーン型トークン」モデルに対する態度がどのように進化するかです。これら2つの要因は、UNIトークンの長期的なリスク・リターン特性を共同で形成し、他のDeFiプロトコルがどのようにトークンホルダーと価値を共有するかについての重要な参考事例を提供することになるでしょう。