Wintermuteが28ページのレポートで、オフチェーン資金の流れを明らかにした

- 核心的な見解:暗号通貨市場の流動性メカニズムが根本的に変化している。

- 重要な要素:

- 取引活動がBTC、ETHなどの少数の大型トークンに集中している。

- アルトコイン相場の持続期間が大幅に短縮され、信念の減退が加速している。

- 資本がETF、DATなどの構造化されたチャネルを通じて流入し、流動性の分布に影響を与えている。

- 市場への影響:市場の広がりが狭まり、回復には特定の触媒に依存する必要がある。

- 有効性の注記:中期的な影響。

原文出典:Wintermute

編集|Odaily(@OdailyChina);翻訳|Azuma(@azuma_eth)

編集者注:1月13日、Wintermuteは2025年の暗号資産OTC(相対取引)市場に関する分析レポートを発表した。業界トップのマーケットメーカーとして、Wintermuteは市場流動性の動向に対して極めて敏感であることは間違いない。全28ページに及ぶ本レポートにおいて、同社は2025年の暗号資産市場における流動性の変化を振り返り、そこから結論を導き出している——市場は、明確でナラティブ(物語)主導の周期的な変動から、構造的制約が強く、実行主導のメカニズムへと移行しつつある。この結論に基づき、Wintermuteはさらに、市場が2026年の回復を実現するために必要な3つの重要なシナリオを想定している。

以下は、Wintermuteのオリジナルレポートの内容を、Odailyが翻訳・整理したものである(内容は一部削減・編集されている)。

レポート要約

2025年は、暗号資産市場の流動性メカニズムに根本的な変化が生じた年として記録される。資本はもはや市場全体に広く分散されることはなく、流動性はより集中し、偏在するようになり、リターンと市場活動の分化が加速した。その結果、取引量の大部分は少数のトークンに限定されることとなった。上昇相場の持続期間は短くなり、価格パフォーマンスは往年に比べて、流動性が市場に流入する経路とその配分方法に依存する度合いが強まった。

以下のレポートは、Wintermuteが2025年に観察した流動性および取引ダイナミクスの主な変化をまとめたものである:

- 取引活動は少数の大型トークンに集中。 BTC、ETH、および一部の選別されたアルトコインが取引活動の大部分を占めた。これは、ETFやデジタル資産トレジャリー・カンパニー(DAT)製品がより広範なアルトコインへと段階的に拡大したこと、および2025年初頭のミームコインサイクルの終息を反映している。

- ナラティブ(物語)への確信の減衰速度が加速、アルトコイン相場の減衰速度は倍増。 投資家はもはや持続的な確信を持ってナラティブを追従するのではなく、ミームコイン起動プラットフォーム、パーペチュアル契約取引所、新興の決済およびAPIインフラ(x402など)といったテーマに沿った機会的取引を行い、その後のフォローアップは限定的であった。

- プロフェッショナルな取引相手方の影響力が強まるにつれ、取引実行は慎重化。 具体的には、より慎重な周期的な取引実行(従来の4年固定サイクルを打破)、レバレッジ付きOTC製品のより広範な使用、およびコア資産配分ツールとしてのオプションの多様な応用として現れている。

- 資本が暗号市場に流入する方法は、市場全体の流動性環境と同等に重要。 資本はますますETFやDATといった構造化されたチャネルを通じて流入するようになり、流動性が市場内でどのように流れ、最終的にどこに集積するかに影響を与えている。

本レポートは、主にWintermute独自のOTCデータに基づいて、上記の市場発展を解釈する。業界最大級のOTCプラットフォームの一つとして、Wintermuteは地域、製品、多様な取引相手方を跨いで流動性を提供しており、これにより、オフチェーン暗号資産OTC取引に関するユニークで包括的な視点を提供することができる。価格動向は市場の結果を反映するが、OTC活動は、リスクがどのように配分され、参加者の行動がどのように進化し、市場のどの部分が持続的に活性化しているかを明らかにする。この視点から見ると、2025年の市場構造と流動性ダイナミクスは、初期のサイクルと比べて著しく変化している。

Part1:現物取引

WintermuteのOTCデータは、2025年の取引活動が、純粋な出来高主導から、より成熟し、より戦略的な取引環境へと移行したことを示している。取引量は継続的に成長したが、取引実行はより計画的になり、大口取引能力、機密性、制御性のためにOTC取引が好まれるようになった。

市場におけるポジションの配分も、単純な方向性取引から、よりカスタマイズされた実行スキーム、およびデリバティブや構造化商品のより広範な使用へと移行した。これは、市場参加者がより経験豊富で規律正しくなっていることを示唆している。

Wintermuteの現物OTC活動において、上記の構造的変化は主に以下の3つの側面に現れている:

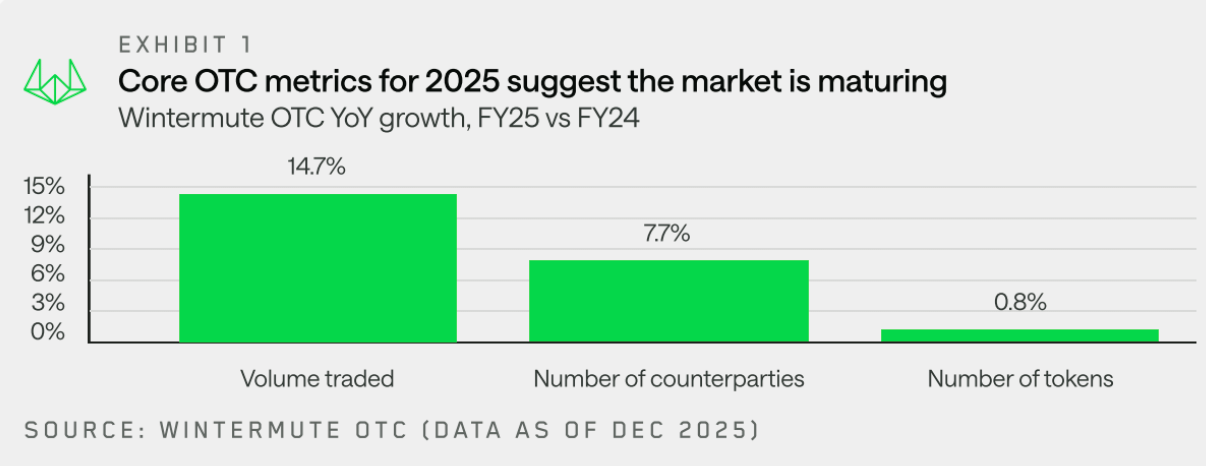

- 取引量の成長:OTC取引量は継続的に成長し、市場がオフチェーン流動性と大口取引の効率的な実行(同時に市場へのインパクトを制限する)に対する持続的な需要を持っていることを浮き彫りにしている。

- 取引相手方の成長:参加者の範囲はさらに拡大し、その要因には、ベンチャーキャピタルファンドが純粋なプライベート配置から流動性市場へとシフトしていること、企業や機関がOTCチャネルを通じて大口取引を実行していること、および個人投資家が中央集権型取引所(CEX)や分散型取引所(DEX)に代わる従来型の場を求めていることが含まれる。

- トークン構成の変化:全体的なトークンの活動範囲はBTCとETHを超えて拡大し、資金はDATとETFを通じてより広範なアルトコインに流入した。それにもかかわらず、年間を通じたポジションデータは、2025年10月11日の大規模な清算イベント後、機関と個人投資家の両方が主要トークンへと回帰したことを示している。アルトコイン相場の持続期間はより短く、選択的になり、これはミームコインサイクルの終息、および流動性とリスクキャピタルが選択的になるにつれて市場の幅が全体的に縮小していることを反映している。

次に、Wintermuteはこれら3つの側面について、さらに詳細な分析を提供する。

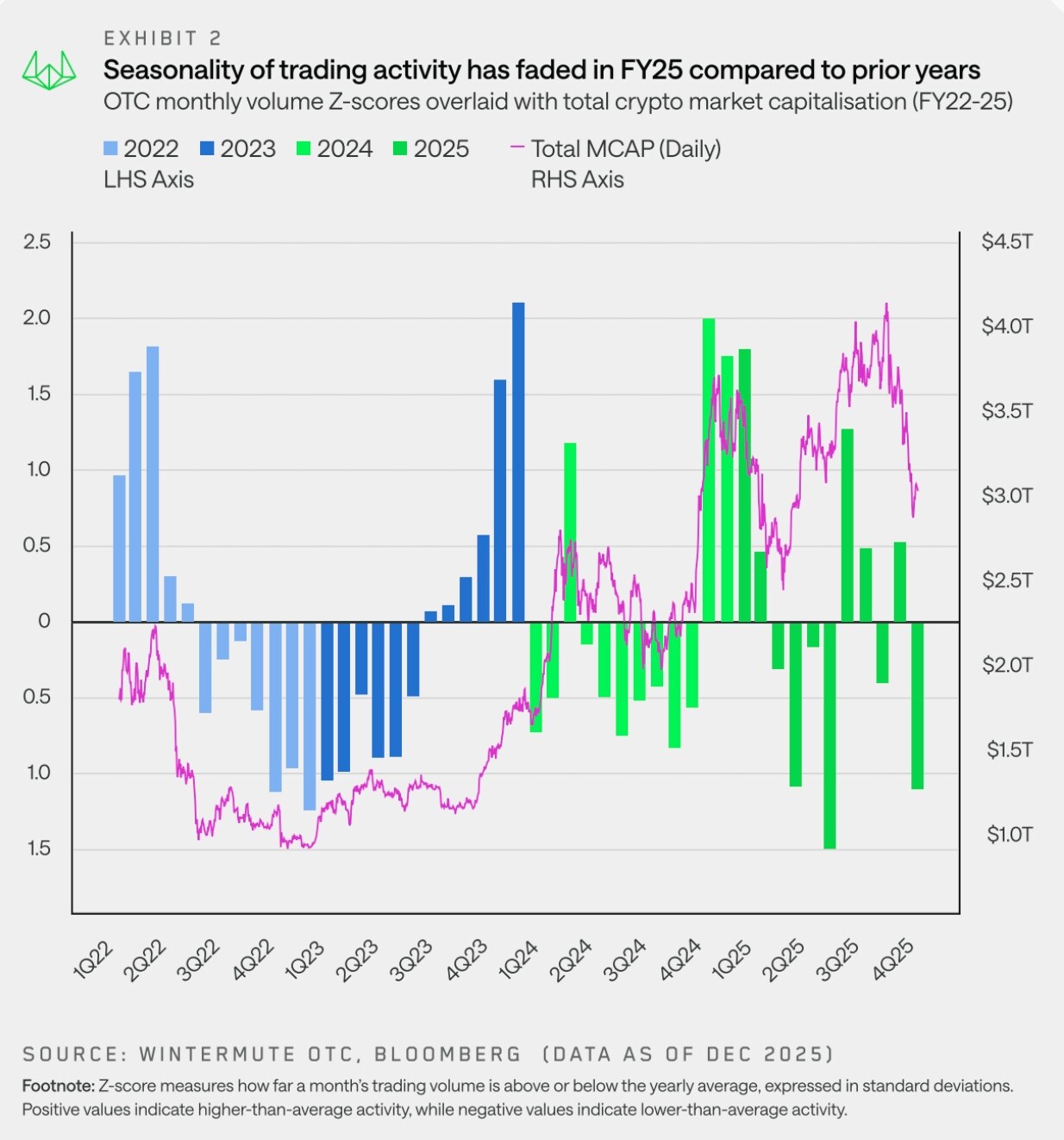

取引量の成長:周期的なパターンは短期的な変動に取って代わられた

「2025年の市場は、価格変動が長期的な季節的要因ではなく、短期的なトレンドによって主に駆動される、揺れ動く動きが特徴であった。」

WintermuteのOTCデータは、2025年の取引活動が、往年とは著しく異なる、明確に異なる季節的パターンを示したことを示している。米国の新たな暗号資産親和的な政権に対する市場の楽観論は急速に後退し、ミームコインとAIエージェントのナラティブが四半期末に冷え込むにつれて、リスク選好は第1四半期末に急激に悪化した。2025年4月2日のトランプ氏による関税引き上げ発表などのトップダウンのネガティブなニュースは、市場にさらなる圧力をかけた。

その結果、2025年の市場活動は上半期に集中し、年始は強気のスタートを切ったものの、春から初夏にかけて全体的に弱含みに転じた。2023年や2024年に見られた年末の反発は再現せず、「10月上昇」などのナラティブによって強化されていた、一見確立された季節的パターンは破られた。実際、これは真の季節的パターンではなく、2023年のETF承認や2024年の米新政権発足などの特定の触媒によって駆動された年末の上昇相場であった。

2025年第1四半期に入ると、2024年第4四半期の上昇勢いは完全には回復しなかった。市場のボラティリティは高まり、マクロ要因が市場の方向性を主導するにつれて、価格動向は持続的なトレンドというよりも、短期的な変動として現れることが多くなった。

要するに、資金の流れは受動的かつ断続的になり、マクロ的なヘッドラインニュースを中心にパルス状の変動を示したが、持続的な勢いは見られなかった。このような不安定な環境において、市場の流動性が薄まり、実行の確実性がますます重要になるにつれて、OTC取引は依然として好まれる実行方法であり続けている。

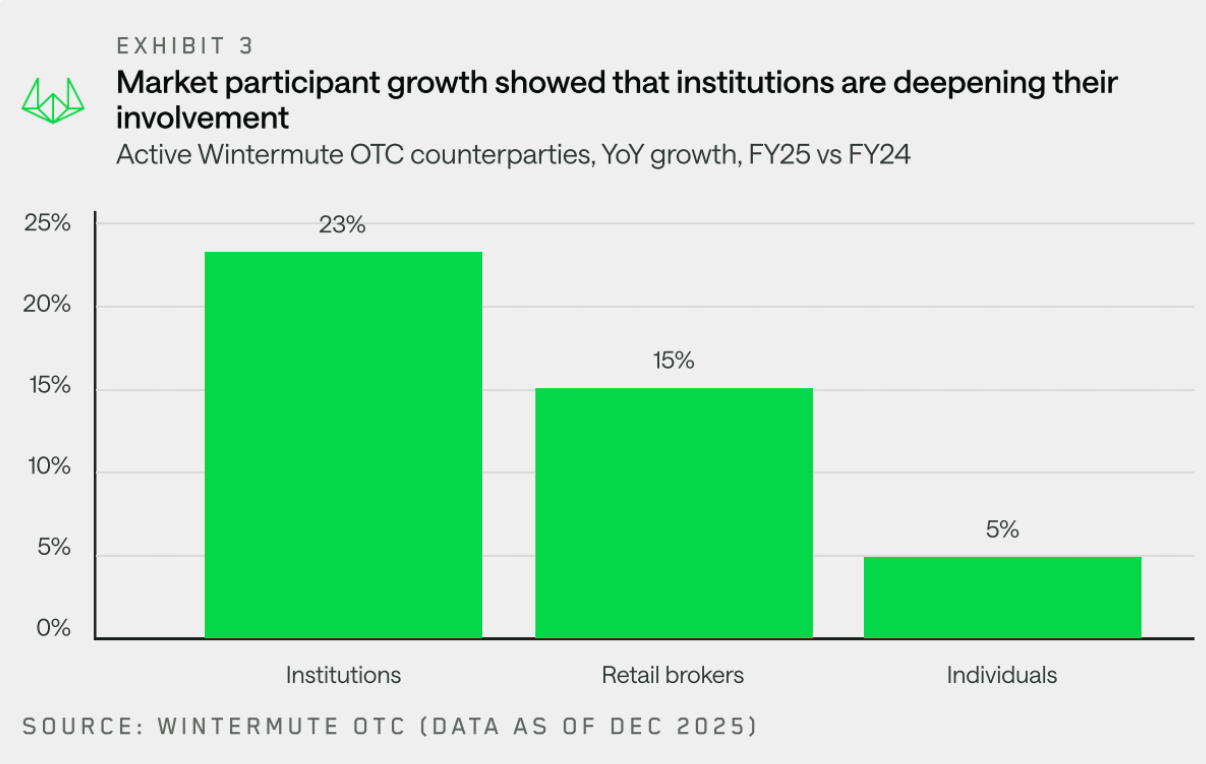

取引相手方:機関の基盤がますます深まる

「2025年の価格動向が平坦であったにもかかわらず、機関取引相手方はここに根を下ろした。」

Wintermuteは、ほとんどの取引相手方タイプにおいて堅調な成長を観察し、特に機関とリテールブローカーの伸びが最も大きかった。機関カテゴリーでは、伝統的な金融機関や企業の成長は緩やかであったが、その参加度は著しく深化した——活動はより持続的になり、ますます慎重な実行戦略に焦点を当てるようになった。

2025年の市場パフォーマンスが平坦であったにもかかわらず、機関が明らかにここに定着したことは明らかである。昨年のより試行的で散発的な参加方法と比較して、2025年はより深い統合、より大きな取引量、より頻繁な活動が特徴であった。これらはすべて、業界の長期的な将来に対する建設的で前向きなシグナルを提供している。

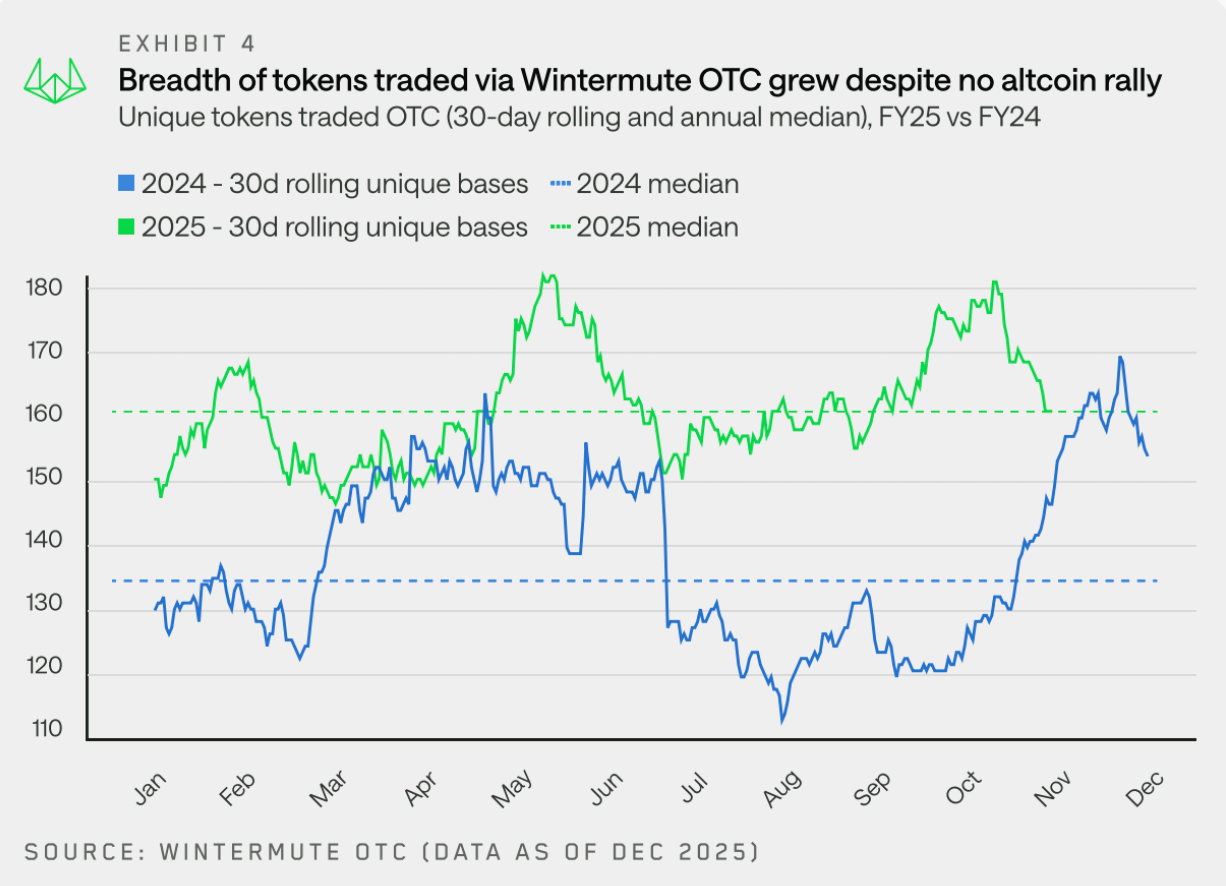

トークン構成:トップ市場はますます多様化

「取引量はますますBTCとETH以外の大型トークンに流れており、このトレンドはDATとETFの両方によって推進されている。」

2025年、取引されたトークンの総数は全体的に横ばいであった。しかし、30日移動平均データに基づくと、Wintermuteは平均して160種類の異なるトークンを取引し、2024年の133種類を上回った。これは、OTC活動がより広範で安定したトークン範囲に拡大したことを示している。

2024年との重要な違いは、2025年のトークン活動は、特定のテーマやナラティブを中心としたトークン範囲の急激な拡大ではなく、年間を通じて比較的安定した範囲を維持したことである。

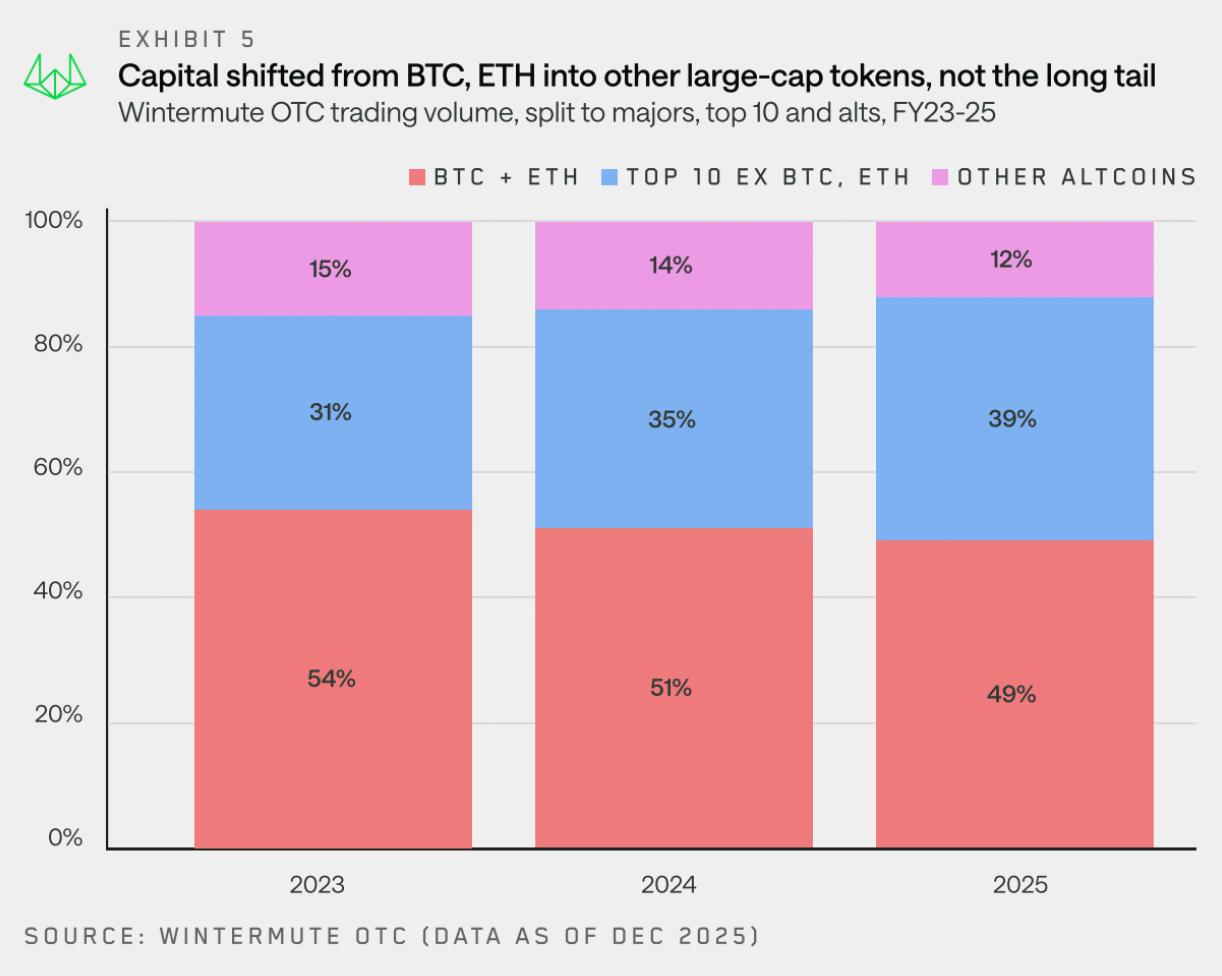

2023年以降、Wintermuteの総名目取引量はますます多様化しており、その他の部分の取引量はBTCとETHの合計取引量を超えている。BTCとETHは依然として取引フローの重要な構成要素であるが、それらの総取引量に占める割合は2023年の54%から2025年の49%に低下した。

注目すべきは、これらの資金がどこに向かったかである——ロングテールトークンの取引量シェアは継続的に低下しているが、ブルーチップ資産(時価総額トップ10の資産、BTC、ETH、ラップド資産、ステーブルコインを除く)の総名目取引量に占める割合は過去2年間で8パーセンテージポイント増加した。

今年、一部の資金と個人が大時価総額トークンに集中投資したにもかかわらず、取引量の成長は、ETFとDATがその投資範囲を主流資産以外に拡大したことにも支えられている。DATはこれらの資産への投資権限を得ており、ETFもステーキングETF(SOLなど)やインデックスファンドの導入など、その投資範囲を拡大している。

これらの投資商品は、特に必要な流動性が取引所で提供されていない場合、取引所取引ではなくOTC取引を引き続き好む傾向にある。

各トークンタイプ別現物資金フロー分析

メジャーコイン:年末にかけて資金が徐々に回帰

「2025年末までに、機関と個人投資家の両方がメジャーコインへと再配分しており、これは彼らがアルトコインの回復に先立ってメジャーコインが先行反発すると予想していることを示唆している。」

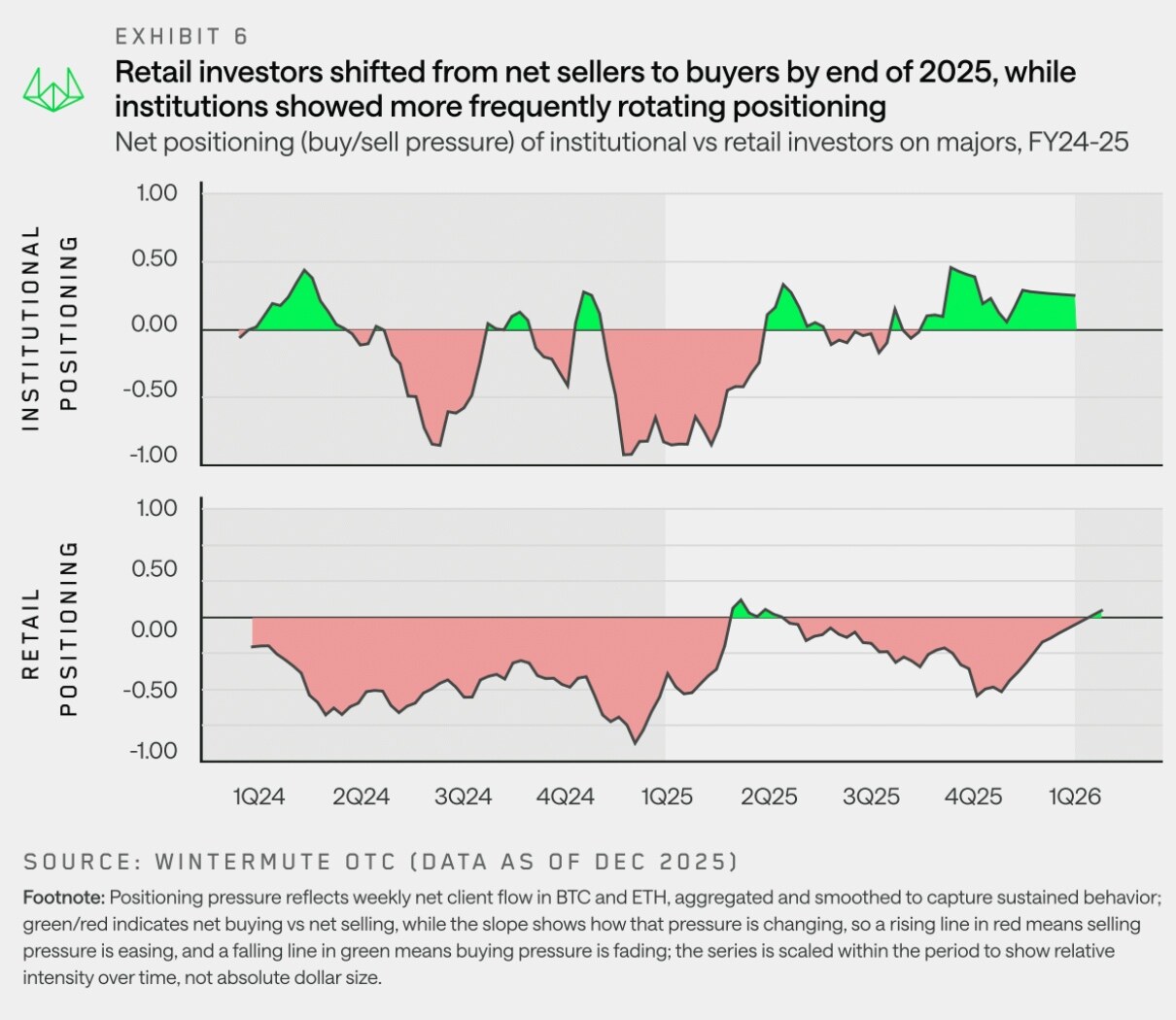

アルトコインのナラティブが徐々に薄れ、2025年初頭にマクロ的な不確実性が再浮上するにつれて、資金配分はBTCとETHへと回帰した。WintermuteのOTCフローデータは、2025年第2四半期以降、機関投資家が一貫してメジャーコインをオーバーウェイト(過剰配分)し続けていることを示している。一方、個人投資家は2025年第2・第3四半期にアルトコイン市場の回復を期待してアルトコインへとシフトしたが、10月11日のデレバレッジイベント後、迅速にメジャーコインへと戻った。

メジャーコインへの資金シフトは、「アルトコインシーズン」が本格的に始動せず、市場が失望感に包まれるにつれて、市場の疲弊感によって推進された。このトレンドは当初、機関(彼らは長期間にわたりメジャーコインの純買い手であった)によって牽引されたが、年末までに個人投資家も純買い手に転じた。

このようなポジション配分は、市場の現在の一般的な見解と一致している:BTC(およびETH)が市場を率先して牽引する必要があり、その後でリスク選好がアルトコインに戻る。個人投資家も今やこの立場にますます同意しているようである。