2026年のCEXトークンの新たな枠組み:取引所とオンチェーンエコシステムはどのように融合しているのか

- 核心的見解:中央集権型取引所とオンチェーンエコシステムが加速的に融合し、ハイブリッドプラットフォームを形成している。

- 重要な要素:

- ユーザー需要が統合体験を駆動し、流動性、執行、簡便性を追求している。

- CEXがオンチェーンエコシステム構築を主導し、トークン機能は生態系連携資産へと進化している。

- CEXは依然として取引量の93%を占め、核心的な流動性ハブと革新的な流通の入口である。

- 市場への影響:暗号ビジネスモデルのアップグレードを推進し、プラットフォーム競争の枠組みを再構築する。

- タイムリー性の注記:中期的影響

競争の初期段階では、集中型取引所とオンチェーン・プロトコルはそれぞれ異なる道を歩んで発展してきた。取引所はスケール化したユーザーと流動性の優位性に依存して堀を築き、一方でオンチェーン・エコシステムは新しい金融モデルと資産形態を絶えず生み出してきた。両者は分離しているように見えるが、常に同じ市場サイクルの中にあった。

分散型プラットフォームの実行効率が向上するにつれ、集中型取引所もオンチェーンからの構造的な圧力を感じるようになった。単純に取引機能に依存するだけでは、長期的な成長を支えるのは難しくなっている。そこで、双方向の接近が始まった:オンチェーン製品は集中型の体験を学び、取引所は積極的にオンチェーン能力を導入するようになった。

2026年までに、この競争は最終的に融合へと進化した。取引所は独自の、または深く統合されたオンチェーン・エコシステムの構築を開始し、流動性、実行、決済を一体化したハイブリッド・プラットフォームを形成している。この過程でCEXトークンは再定義され、マーケティングツールからエコシステム調整資産へと移行している。これは単なる製品形態の変化ではなく、暗号市場のビジネスモデルのアップグレードである。

TL;DR クイックサマリー

- 2026年までに、集中型取引所とオンチェーン市場は加速的に融合し、ハイブリッド型プラットフォーム形態を徐々に形成している。

- 簡素化された体験、十分な流動性、高品質な実行に対するユーザーの需要が、この変化を推進する核心的な原動力である。

- 融合は主に、取引所主導のオンチェーン・エコシステム構築、および集中型とオンチェーンを組み合わせた実行モードを通じて実現されている。

- CEXトークンは、単一の手数料割引ツールから、より生態系属性と協調機能を持つ資産へと進化している。

- すべての取引所トークンが同等に恩恵を受けるわけではなく、実行能力と透明性が最も重要な差別化要因となる。

ユーザー需要が取引所とオンチェーンの加速的融合をどのように推進するか

CEXとオンチェーン市場の融合は偶然ではなく、暗号市場の使用方式と構築ロジックの構造的変化によって推進されている。

大多数のユーザーにとって、プラットフォームを選択する核心的な基準は、取引実行がオンチェーンかオフチェーンかではなく、価格が競争力があるか、流動性が十分か、実行が安定しているか、そして使用体験が十分にシンプルかである。このような需要の変化の下で、市場は徐々に一体化したプラットフォーム形態を志向するようになり、取引、資産管理、収益機会が同一インターフェース内で完結できるようにしている。

同時に、オンチェーン・エコシステムは依然として金融イノベーションの主要な源泉である。新しい資産、市場構造、収益メカニズムのいずれも、往々にして最初にオンチェーンで登場する。しかし、流通能力においては、集中型取引所が依然として明らかな優位性を持っている。彼らは大規模なユーザー入口を掌握し、法定通貨の出入りチャネルの管理を担当し、異なる市場間で効率的に流動性を集約することができる。

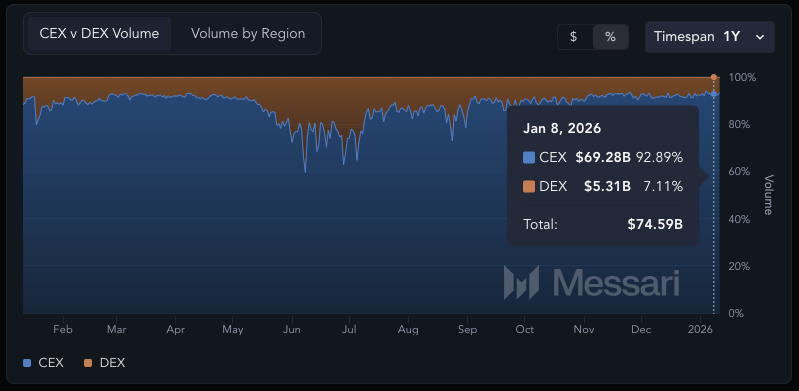

2026年1月初旬時点で、集中型取引所は依然として暗号取引の絶対的な主導的地位を占めており、全体取引量の約93%を貢献しているのに対し、分散型取引所の割合は約7%である。このデータは、集中型プラットフォームが依然として現在の市場の最も核心的な流動性ハブであることを明確に示している。(Messari)

2026年1月初旬時点で、集中型取引所は依然として暗号取引の絶対的な主導的地位を占めており、全体取引量の約93%を貢献しているのに対し、分散型取引所の割合は約7%である。このデータは、集中型プラットフォームが依然として現在の市場の最も核心的な流動性ハブであることを明確に示している。(Messari)

競争圧力はこの傾向をさらに強化している。一方では、分散型プラットフォームがパーペチュアル契約、高性能マッチングなど、より集中型体験に近い機能を導入している。他方では、集中型取引所も、ウォレット、ステーキング、オンチェーン決済能力の継続的な統合を通じて、自らの関連性を維持しようとしている。この背景の下で、融合はもはや単なる選択可能な戦略ではなく、取引プラットフォームが対処しなければならない競争の現実へと徐々に進化している。

現在のCEX–オンチェーン融合の核心構造と実践形態

取引所がサポートするパブリックチェーンとLayer-2ネットワーク

最も直観的で、最も代表的な融合モードは、取引所が立ち上げる、または深く関与して建設するパブリックチェーンとLayer-2ネットワークである。この種のネットワークは通常、分散型アプリケーション、支払い、決済のサポートを目標とし、同時に集中型取引プラットフォームとの高度な統合を維持する。

このモードでは、取引所トークンは往々にして核心的な位置にあり、Gas手数料の支払い、ステーキングへの参加、またはバリデータへのインセンティブとして使用でき、しばしばエコシステム・インセンティブ計画と流動性支援の基礎資産となる。その戦略目標は非常に明確である:取引所はこれによって新しい収益シナリオを開拓し、ビジネスの境界を取引からより広範なエコシステムへと拡大し、トークンの実際の使用価値をさらに強化する。

しかし同時に、このモードは無視できないリスクを伴う。セキュリティインシデント、クロスチェーンブリッジの脆弱性、およびインセンティブ駆動による実際の使用需要への過度の依存は、市場の信頼を弱める可能性がある。短期的な取引量やデータのパフォーマンスではなく、持続的なユーザー採用を実現できるかどうかが、長期的なエコシステムと段階的な試みを区別する鍵である。

集中型取引所としてのオンチェーン「スーパーアプリ」

もう一つの重要な道筋は、取引所が自らをオンチェーン・スーパーアプリとして位置づけることである。このモードでは、ウォレット、クロスチェーンブリッジ、スワップ、収益型製品が直接集中型プラットフォームのインターフェースに統合され、ユーザーは複数のツールやアカウントを管理することなく、オンチェーン戦略に参加できる。

画像出典:Antier Solutions

画像出典:Antier Solutions

この手法は通常CeDeFiと呼ばれ、集中型プラットフォームがオンチェーンの複雑さを抽象化し、同時にユーザーに分散型市場の使用入口を開放する。取引所トークンはその中で、階層化された権限、手数料最適化、報酬強化などの機能を担い、プラットフォームとユーザーを結ぶ重要な紐帯となる。

このモードのトレードオフは主に透明性とコンプライアンスのレベルに現れる。取引所がオンチェーン使用のハードルを絶えず簡素化する際には、基礎となるリスクを十分に開示し、継続的に規制要件を満たす必要がある。その最終的な効果は、ユーザーが集中型プラットフォームが責任を持ってオンチェーン・リスクエクスポージャーを管理できると信頼するかどうかにかかっている。

集中型とオンチェーン市場を跨ぐ流動性ルーティング

流動性ルーティングは、より技術面に偏った融合形態を代表している。ますます多くの取引所が、集中型オーダーブックとオンチェーン流動性プールの間でインテリジェントなルーティングを開始し、より優れた約定価格と実行効果を得ようとしている。ユーザーにとって、これは往々にしてより狭いスプレッドとより低い市場分断を意味する。

このモデルの下では、取引所トークンは統一された手数料割引や優先アクセス権の提供に使用でき、取引が最終的に集中型で完了するかオンチェーンで完了するかに関わらない。ユーザーは複数の取引場所を管理することなく一貫した価格設定体験を得ることができ、長期的なリテンション向上に役立つ。

その主な課題は運用の複雑さにある。特に市場の変動が激しくなると、ルーティングロジックと実行結果は高度な透明性を維持しなければならない。一旦実行のずれや帰属の不明瞭さが生じると、ユーザーの信頼は急速に影響を受ける可能性がある。

トークン化資産、支払い、決済インフラストラクチャ

最後の融合モードは、トークン化資産、ステーブルコイン支払い、および機関向け決済プロセスへの拡張に現れている。コンプライアンス体系とチャネルの優位性を活かし、集中型取引所はトークン化された現実世界資産(RWA)と国際送金チャネルの提供において天然の優位性を持っている。

画像出典:4IRE Labs

画像出典:4IRE Labs

このシナリオでは、取引所トークンはより多く、アクセス証明書、手数料調整ツール、またはエコシステム・インセンティブの媒体としての役割を果たし、単なる投機資産ではない。このモードは規制環境への依存度が高いが、暗号市場と伝統的金融の継続的な融合に伴い、長期的な潜在力を備えた重要な成長方向と見なされている。

融合市場におけるCEXトークンの位置づけの変化

プラットフォーム権益ツールからエコシステム資産へ

歴史的に見ると、大多数の取引所トークンの機能は比較的単一で、主に取引手数料の削減やプラットフォーム活動への参加に使用されてきた。CEXとオンチェーンの融合が加速するにつれ、この位置づけは明らかな変化を起こしている。トークンの需要はもはや取引の活発さだけを反映するのではなく、オンチェーン使用シナリオとも密接に関連し始めている。

取引所トークンがより完全なエコシステムに組み込まれると、その需要源も多様化する。Gas消費、ステーキングメカニズム、およびアプリケーション層のインセンティブが、取引所内部の使用シナリオと補完関係を形成しつつある。この多重需要構造はトークンのボラティリティ耐性の向上に役立つが、同時に設計と運用により高い要求を課している。

融合環境下での取引所トークンの評価方法

融合型市場構造において、取引所トークンを評価するには、より包括的な分析フレームワークを採用する必要がある。重要な指標には、オンチェーン使用シナリオの深さ、ユーザーのオンチェーン機能への移行の実際の規模、およびトークン価値還元メカニズム(バーンや買い戻しなど)の透明性と持続可能性が含まれる。

トークン分類フレームワーク|Thomas Euler(Medium)

トークン分類フレームワーク|Thomas Euler(Medium)

エコシステムの成熟度も同様に無視できない。活発なアプリケーションと安定した流動性の深さに強く結びついたトークンは、そのパフォーマンスが短期インセンティブ駆動に依存するトークンとしばしば顕著な違いを示す。技術的エクスポージャーが拡大し続けるにつれ、プラットフォームの運用レジリエンスと過去のセキュリティ記録も、トークンのパフォーマンスに影響を与える重要な変数となっている。

トークンパフォーマンスへの影響

全体として見ると、ビジネス構造がより多様で、融合の道筋がより明確な取引所は、通常、融合の傾向において一定の優位性を持ち、そのトークンは取引、オンチェーン機能、エコシステム使用などからの多重需要駆動を同時に担うことができる。対照的に、実行パスが比較的単一なプラットフォームでは、そのトークンのパフォーマンスは単一のシナリオやインセンティブ戦略の変化の影響を受けやすい。

しかし、取引所の発展ペースと実行方法も同様に重要である。一部のプラットフォームは、より抑制的で漸進的な方法で融合を推進することを選択し、製品のローンチ、ユーザーの移行、トークンの使用シナリオの間で相対的なバランスを保っている。例えば、XTトークンは、使用シナリオの拡張、コミュニティ参加、プラットフォーム協調の面で比較的堅調で持続的な成長特性を示しており、実行の質と長期的な計画に基づいた進化の道筋をより多く体現している。

全体として、特定のインセンティブや段階的な活動は短期的にトークンの活発さを高める可能性があるが、実際の使用需要と持続的な採用に基づいて構築されたトークンだけが、そのパフォーマンスにより安定性と持続性を持つ。

CEX–オンチェーン融合を評価する重要なトークン指標

取引所トークンがCEXとオンチェーンの融合プロセスをどの程度実際に反映しているかを判断するには、以下の指標がますます重要になっている:

- オンチェーン使用度:Gas支払い、ステーキング、またはエコシステム・インセンティブにおけるトークンの使用割合、および関連ネットワーク上の取引またはステーキングの活発さに注目する。

- ユーザー移行状況:取引所ウォレットまたはオンチェーン機能を使用するユーザーの割合、および集中型とオンチェーンサービスの両方に参加するユーザーのリテンションパフォーマンスを測定する。

- トークン価値還元メカニズム:バーンまたは買い戻しメカニズムの透明性、