仮想通貨取引への課税が現実に?2026年グローバル暗号資産税務新規制の詳細解説

- 核心的見解:香港はグローバル暗号資産税務申告フレームワークの実施を検討中。

- 重要な要素:

- 香港はOECDのCARFとCRS改正の実施に関する協議を開始。

- 2028年からの暗号資産に関する税務情報の自動交換を目標。

- コンプライアンスの中心は中央集権型暗号資産サービスプロバイダー。

- 市場への影響:取引の透明性を高め、グローバルな税務コンプライアンスを推進。

- タイミングに関する注記:長期的な影響。

原文著者:ChandlerZ、Foresight News

このほど、香港は政府公報を通じて、当局が経済協力開発機構(OECD)の暗号資産報告枠組み(Crypto-Asset Reporting Framework, CARF)および共通報告基準(Common Reporting Standard, CRS)に関する改正の実施について協議を開始していると発表しました。

その中で、2018年以降、香港はOECDが策定した共通報告基準(CRS)に従い、毎年パートナーとなる租税管轄区域と金融口座情報の自動交換を行い、関連する税務当局がこれらの情報を税務評価および脱税の検知・対策に活用できるようにしていると指摘されています。将来的な目標は、2028年から関連するパートナー租税管轄区域との間で暗号資産取引に関する税務情報の自動交換を開始し、2029年からは改正された新版CRSルールを実施することです。

さらに、2026年1月1日から、英国をはじめとする40カ国以上が新たな暗号資産税務監督規則を施行し、国内の暗号資産サービスプロバイダーに対し、ユーザーの暗号ウォレットと取引データの収集を開始させ、今後の国際的な税務情報交換の準備を進めています。

英国を例にとると、英国で事業を展開する暗号資産取引所は、すべての英国顧客の詳細な取引記録と完全な情報の収集を開始しなければなりません。英国歳入関税庁(HMRC)は収集したデータを利用してユーザーの納税申告書を照合し、税務コンプライアンスを確保し、違反者は制裁の対象となります。業界内では、関連データは将来的に本人確認、マネーロンダリング対策、刑事調査などに利用される可能性があり、暗号資産業界の匿名性とコンプライアンス環境に深遠な影響を与えると指摘されています。

「仮想通貨取引に税金がかかるようになったのか?」市場では広範な議論が巻き起こっています。香港も報告するなら、中国本土も報告するのだろうか?将来的に仮想通貨取引にも追徴課税が行われるのだろうか?

CARFグローバル課税枠組みとは何か

「暗号資産報告枠組み(CARF)」は、経済協力開発機構(OECD)がG20の授権の下で策定した、暗号資産の税務情報透明性に関する国際基準のセットです。その核心的な目的は、これまで税務当局が把握しにくく、国境を越えて容易に移動していた暗号資産取引を、標準化された形で収集され、税務当局間で自動交換される情報ネットワークに組み込むことにあります。OECDは2022年にCARFのルールと解説を採択・公表し、その設計目標は統一された基準で納税関連情報を収集し、毎年、納税者の租税居住地の司法管轄区域と自動交換することで、国境を越えた暗号資産の脱税と申告漏れのリスクを低減することであると明確にしました。

CARFの文脈において、暗号資産は狭義のビットコインやイーサリアムと同一ではありません。分散型の方法で保有・移転が可能で、従来の金融仲介機関を介さないデジタル価値の担い手はすべてその範囲内に含まれます。その適用範囲は市場の実態により近づけるよう意図的に広く設定されており、ステーブルコイン、暗号資産の形態で発行されるデリバティブが含まれ、一部のNFTも同様の税務リスクを引き起こす可能性があるものとして観察範囲に組み込まれています。

対象範囲に対応して、CARFの報告義務は、取引と交換に重要なサービスを提供する市場仲介者を中心に展開されます。OECDの考え方は、コンプライアンスの基準点を、取引価値と取引相手の情報を最も把握しやすい環に置くことです。商業的な方法で顧客の関連暗号資産の交換取引(暗号資産と法定通貨の間の交換、および暗号資産間の交換を含む)の仲介または執行を行う事業体または個人は、原則として報告義務を負う暗号資産サービスプロバイダーと認定され、データ収集、デューデリジェンス、報告義務を負担する可能性があります。

CARFと以前話題になったCRSはどのような関係にあるのか?

CARFを理解するには、それをより大きなグローバルな税務情報交換システムの中に位置づけて対照させることが欠かせません。以前、香港株や米株の追徴課税ブームが話題になりましたが、これは共通報告基準(CRS)のメカニズムの下で発生したものです。

過去10年間、国境を越えた税務透明性は主にCRSという基準に依存してきました。各国は、銀行、証券会社、ファンドなどの金融機関に、自国以外の租税居住者である口座保有者を識別させ、口座残高、利息、配当、処分益などの重要な情報を毎年自国の税務当局に報告させ、その後、税務当局が相手国と自動交換を行っています。

中国は2018年9月からCRSの全面的な実施を開始し、100以上の国・地域と居住者の金融口座情報を交換しています。データ報告後、税務当局はCRSなどのデータに基づいて通知を発し、ユーザーに状況説明と追徴納税を求めています。

CRSは従来の金融システムでは比較的成熟して機能していますが、暗号資産の取引、交換、移転の多くは銀行口座システムの外で発生しており、特に中央集権型取引所、カストディアルウォレット、オンチェーン移転の間で独立した価値流通ネットワークを形成しているため、CRSだけでは同等の強度での把握が困難でした。一方、CARFはCRSが本来カバーしにくかったオンチェーンと暗号資産市場構造を補完します。

OECDはCARFを発表すると同時に、CRSに対する初の体系的な改正を行いました。一方で、一部の電子マネー製品や中央銀行デジタル通貨(CBDC)などの新しい金融商品をCRSの対象に組み込み、他方で、デリバティブや投資媒体を通じた暗号資産への間接投資経路について基準の調整を行い、市場が商品構造を通じて情報報告と交換を回避することを防ぎます。全体として、CARFは暗号資産のネイティブ市場における取引とサービスプロバイダーの次元を担当し、改正後のCRSは金融口座システム内で関連するリスクエクスポージャーを担う可能性のある部分を引き続き担当し、両者がより完全な自動交換のパズルを構成します。

OECDは、CARFと改正後のCRSは、技術的な伝送フォーマットと関連ガイダンスが整った後、最初の国境を越えた自動交換は2027年から開始されると見込んでいると指摘しています。それ以前に、多くの司法管轄区域が国内でのデータ収集と報告要件を先行して実施し、今後の国際的な交換のためのデータ基盤の準備を進めます。

EUレベルでは、DAC8が2023年10月に加盟国によって承認され、同月中に官報で公布されました。その制度設計はOECDのCARF国際基準を基礎としており、暗号資産ユーザー情報を加盟国間の税務当局による自動交換に組み込むことを目的としています。

中国本土も参加するのか?

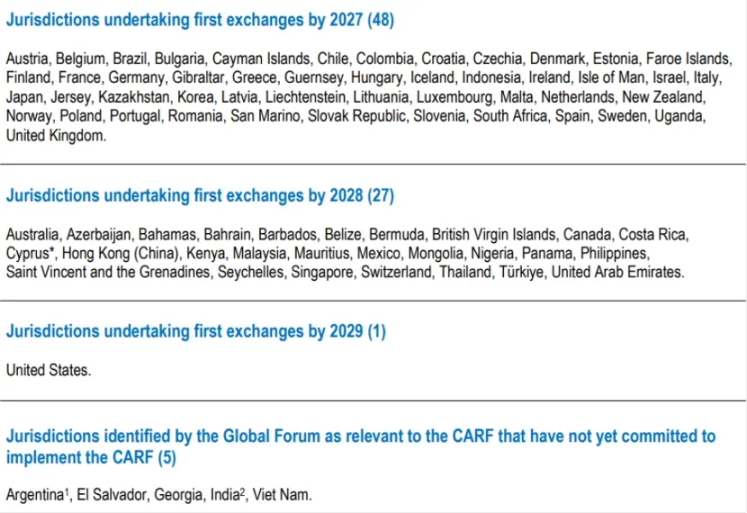

2025年12月初旬の時点で、世界76の国・地域がCARFの採用を約束しています。英国とEUがこの枠組みを率先して実施します(2026年からデータ収集を開始、2027年に初回交換)。シンガポール、アラブ首長国連邦(UAE)、香港がそれに続き、2027年にデータ収集、2028年に全面実施を計画しています。スイスは実施時期を2027年に延期し、交換対象を慎重に評価中です。米国IRSのCARF参加提案は、まだ内部審査段階にあります。

これは、中国が最初の交換リストに含まれておらず、CARFデータがCARFメカニズムを通じて中国の税務当局に自動交換されないことを意味します。

中国はCRS自動交換システムの下で成熟した制度と徴税管理の経験を蓄積しており、法律設計、デューデリジェンス基準、データ交換ガバナンス、情報セキュリティなどの面で国際基準を受け入れる基盤を備えていることを示しています。

問題は、CARFのコンプライアンス基準点が主に規制対象となる暗号資産サービス提供者に置かれているのに対し、中国本土では仮想通貨関連業務に対して長期的に強力な規制、さらには禁止的なガバナンス方針をとっており、本土にはCARFに通常通り組み込まれることができるライセンスを持つ取引所システムが存在しないことです。

香港がCARFを推進することは、香港の暗号資産サービス提供者による顧客の租税居住地の識別と情報報告の強化につながる可能性がありますが、これは自動的にその情報が本土の税務当局に自然に還流することを意味するものではありません。国境を越えた交換が発生するかどうかは、依然として本土が参加を選択し、関連する司法管轄区域と交換可能な関係を構築するかどうか、および両地域間のデータ使用制限、プライバシー保護、技術的接続に関する取り決めに依存します。

しかし同時に強調すべきは、まだ参加していないからといって無視できるわけではないということです。CARFの自動交換経路を通じなくても、国境を越えた税務情報は、既存の租税条約や国際的な徴税管理協力の枠組みの下で、個別の請求、合同捜査、またはその他の協力方法を通じて流動する可能性があります。世界の主要な司法管轄区域が暗号資産取引と移転データの体系的収集を開始するにつれ、税務当局が利用できる手がかりはより完全なものとなり、国境を越えたリスク識別能力も同時に向上するでしょう。

個人と機関にとって最も現実的な変化は、主要な操作経路が中央集権型取引所、カストディサービス、または法定通貨の入出金口座に依存している限り、取引データの痕跡と追跡可能性はますます強まり、コンプライアンス上の露出は確率的な事象から常態へと移行するということです。