Virtualsの新発射メカニズムを速覧:Pegasus、Unicorn、Titan

- 核心的な視点:Virtuals Protocolは3種類の代理リリースモデルを導入します。

- 重要な要素:

- Pegasusモデル:軽量で、配布とコミュニティ検証に焦点を当てています。

- Unicornモデル:ACPを導入し、資本と市場パフォーマンスを連動させます。

- Titanモデル:成熟度の高いチームに構造化された大規模リリースを提供します。

- 市場への影響:異なる段階のプロジェクトにカスタマイズされたローンチソリューションを提供します。

- タイムライン注記:中期影響

原文著者:Virtuals Protocol

原文翻訳:深潮 TechFlow

単一のローンチモデルでは需要を満たせない

Virtuals Protocol は、ビルダーをサポートし、単一の道に縛り付けるために生まれたのではありません。エージェント市場が進化するにつれ、私たちのローンチメカニズムも進化してきました。

2024年、私たちの焦点はエージェント市場そのものの実現可能性を検証することでした。初期のローンチプロトタイプは、スピードと実験を優先し、エージェントがオンチェーンで存在し、公開取引され、実際の経済的価値を調整し始めることができるかどうかを検証することを目的としていました。この段階の目標は最適化ではなく、探索でした。

2025年、焦点は「公平なアクセス」に移りました。大規模な公平性を確保し、資本ではなく貢献を通じて誰もが参加できるようにするために、Genesis モデルを導入しました。このモデルはローンチの民主化と透明性の確立に成功しました。しかし、時間の経過とともに、その限界も明らかになりました:公平性だけでは信念を強化できず、組み込みの資金調達経路の欠如は、優れたビルダーが長期的に持続することを困難にしました。

Unicorn モデルは、これらの問題に対する修正として生まれました。これは、資金をパフォーマンスと連動させ、早期の信頼に報い、非対称なリターンを提供することで、システムの重心を「信念」に再び置くものです。資金調達と公的な説明責任を求めるビルダーにとって、Unicorn モデルは確かに期待通りの効果を発揮しました。しかし、エコシステムが成熟するにつれ、異なるビルダーが異なる課題に直面していることが明らかになりました。

スタートアップチームは流通経路を必要とし、成長段階のチームは資本形成を必要とし、すでに信頼性を確立し大規模にローンチしているチームは明確な市場参入経路を必要としています。

単一のローンチモデルではすべてのニーズを満たせない

図:Pegasus(左)、Titan(中)、Unicorn(右)

私たちは Pegasus、Unicorn、Titan を発表します。これら3つのメカニズムは、共有流動性、統一された所有権、一貫性のあるエコシステムを維持しながら、初期実験、信念に基づく成長、大規模ローンチをサポートする統一されたエージェントローンチフレームワークを共同で構築します。

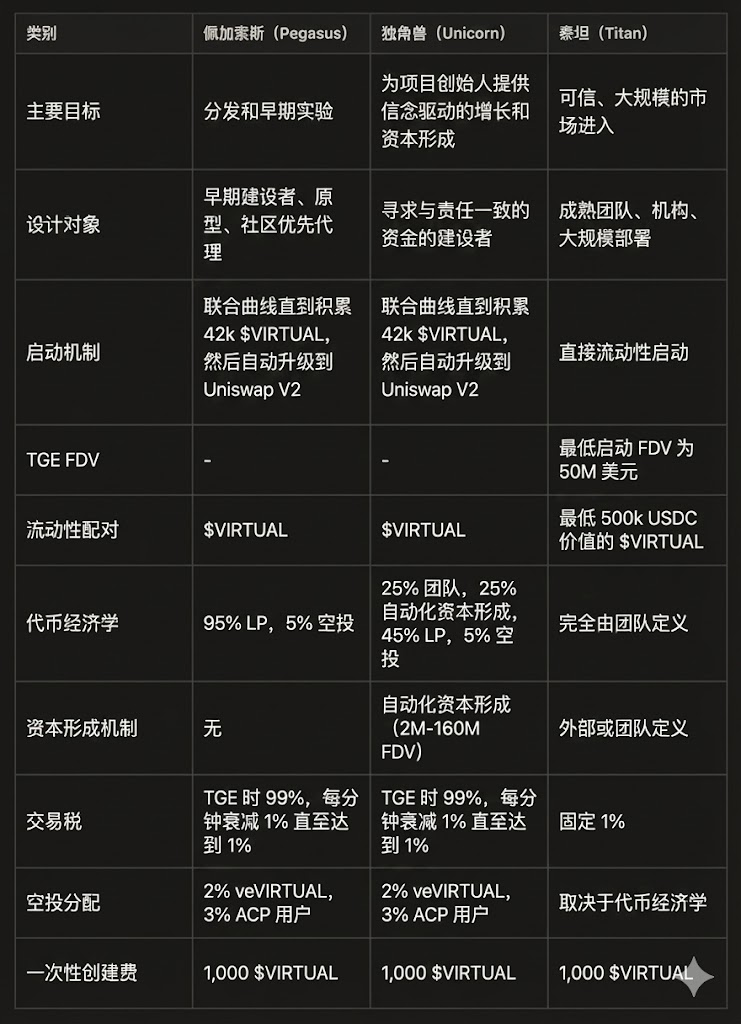

ローンチメカニズム比較

画像翻訳:Gemini

正しいローンチメカニズムを選択する方法は?

Pegasus:流通優先、優先配分なし

Pegasus は、迅速なローンチ、アイデアのテスト、優先的なトークン配分ではなく実際の使用を通じて信頼性を獲得したい初期ビルダーのために設計されています。流通とコミュニティ形成に重点を置き、ローンチ構造を軽量化します。

Pegasus には、プロトコルが留保するチーム配分や自動資金調達メカニズムは含まれません。トークン供給のほぼすべてが流動性に割り当てられ、エコシステムエアドロップ用に少量が留保されます。トークンを保有したい創設者は、他の人と同じ市場条件で自ら購入する必要があり、これによりトークンの保有が事前配分ではなく実際のパフォーマンスを通じて行われることが保証されます。

ボンディングカーブによる透明な価格発見メカニズムにより、閾値に達すると自動的に Uniswap に移行します。Pegasus は、市場が本当にこのエージェントを必要としているかという核心的な問いに効率的に答えます。

Unicorn:信念、資本、説明責任

Unicorn は、一貫性を犠牲にすることなく重要な資本を調達したいビルダーのために設計されています。オープンな参加を維持しながら、信念に報い説明責任を強化する構造を導入します。

すべての Unicorn ローンチは、小規模でオープンなモデルから始まり、プレセール、ホワイトリスト、制限付き配分はありません。アンチスナイパーメカニズムはボットによる初期取引の支配を防ぎ、初期のボラティリティを流動性を強化するプロトコルネイティブの買い戻しに変換します。

Unicorn の核心機能は自動資本形成(Automated Capital Formation, ACP)です。チームトークンの一部は、プロジェクトが真の市場魅力を達成した後にのみ、自動的かつ透明に売却され、収益は完全希薄化時価値総額(FDV)で200万ドルから1億6000万ドルの範囲になります。創設者は、プロジェクトが市場価値を証明する前に資金を得ることはなく、市場の承認を通じて資金を獲得します。

Unicorn は、収益、資金、信頼性を約束ではなくパフォーマンスに直接連動させることで、所有権に実質的な意味を取り戻します。

Titan:信頼できるチームのための大規模構造化ローンチ

Titan は、信頼性、規模、資本ニーズにおいて明確な基盤をすでに持っているチームのために設計されています。Titan ローンチは、高い準備基準を満たしたプロジェクトに適用されます。

これには通常、既存の製品、検証された実績、機関サポート、または明確な現実世界での展開経路を持つチームが含まれます。これらのチームは初期の市場検証を必要としないため、Titan はボンディングカーブ、段階的発見、またはプロトコル強制の流通メカニズムに依存しません。

Titan ローンチは、最低5,000万ドルの評価額と、トークン生成イベント(TGE)時に少なくとも50万 USDC の $VIRTUAL とペアリングされた流動性を要求します。この要件は市場の深さを確保し、流動性不足によるボラティリティを減らし、Titan ローンチを大規模運用の準備が整ったビルダーと一致させます。

Titan ローンチの取引税は1%に固定されています。トークノミクス、ベスティング計画、配分構造は創設チームが完全に定義しますが、標準プロトコルとコンプライアンスの制約に準拠する必要があります。

Titan を選択するチームは、事前に資本を投入し、より高い透明性、流動性、および Virtuals エコシステムへの長期的な関与への期待を受け入れる必要があります。その見返りとして、明確な市場参入または移行経路、深い初期流動性、人為的な制限のない即時の正当性を得ることができます。

Titan は、機関またはエコシステム規模で運営する準備がすでに整っているエージェントプロジェクトをサポートするために存在します。

Titan 移行

Titan は、既存のエージェントトークンを Virtuals エコシステムに移行することもサポートします。この経路は、活発なトークン、既存の保有者、または既存の流動性を持ち、$VIRTUAL 流動性、ACP 互換性、長期的なエコシステム一貫性を含む Virtuals スタックとのより深い統合を望むプロジェクトに適用されます。

Titan 移行は、最低5,000万ドルの暗黙の評価額、および少なくとも50万 USDC の $VIRTUAL との流動性ペアリングを含む、Titan ローンチと同じベースライン要件に従います。これらの要件は、移行時の市場の深さを確保し、既存の保有者への干渉を減らし、大規模統合における一貫性を維持します。

今後の道のり

エージェント市場はまだ発展途上です。それが進化するにつれて、Virtuals Protocol も進化し続けています。

Virtuals の各ローンチメカニズムは、ビルダーの実践と実際の市場行動から得た経験に基づいています。初期のプロトタイプは、エージェントがどのように生まれるかを教えてくれました。Genesis モデルは、公平性がどのように拡大するかを示しました。Unicorn モデルは、信念と資本形成がどのように連動するかを証明しました。そして Pegasus、Unicorn、Titan はこれらの経験を統合し、柔軟でありながら崩壊しないシステムを構築しています。

このフレームワークは固定されたものではなく、エージェントが成熟し、ビルダーのニーズが変化し、エージェント経済が新たな領域に拡大するにつれて調整できるように設計されています。私たちの目標は、ビルダーを特定のモデルに閉じ込めることではなく、流動性、所有権、エコシステムの一貫性を犠牲にすることなく、適切なタイミングで適切なモデルを提供することを確実にすることです。

傾聴、慎重な反復、公開ローンチを通じて、Virtuals Protocol はエージェントのローンチ、成長、統合の基準を設定し続けています。

エージェントローンチに唯一の道はありません。

唯一の正しい方法は、現在の市場のニーズに適応し、市場が変化したときに進化する自律性を維持することです。

– aGDP