Web3弁護士による政策の深い解読|香港仮想資産取引プラットフォーム新規制(下):新通達発表、仮想資産業務の境界線は再定義されたのか?

- 核心的な見解:香港は仮想資産サービスの規制を細分化し、全チェーンでのライセンス取得を推進。

- 重要な要素:

- 「投資顧問」と「資産管理」の新ライセンス追加を計画。

- プロフェッショナル投資家及びステーブルコインに対する12ヶ月の取引実績要件を免除。

- プラットフォームがトークン化証券などの商品を販売できることを明確化。

- 市場への影響:コンプライアンスの道筋を明確にし、業界の規範的な発展を促進。

- タイミングに関する注記:中期的な影響

はじめに

年末、HashKeyの上場を追い風に、香港の財務局・金融サービス・財政局(財庫局)と証券先物委員会(SFC)は共同で発表を行いました。従来の規制枠組みに加え、計画通り「マネーロンダリング対策条例」(AMLO)に基づき「仮想資産取引」と「仮想資産カストディ」の2種類のサービスをライセンス規制の対象とする一方で、さらに2つの新たなライセンスカテゴリーを追加する準備を進めています。一つは「仮想資産に関する助言の提供」、もう一つは「仮想資産管理」であり、すでにパブリックコンサルテーションが開始されています。順調に進めば、仮想資産における「取引」、「カストディ」、「投資助言」、「資産管理」という、全プロセスにわたる主要な中核サービスがすべて個別のライセンスによる規制の下で可能になる見込みです。

ここで、読者の皆さんの中には疑問に思う方もいるかもしれません。これらのサービスは、現在の香港では提供できないのでしょうか? すでに長い間走り出しているように感じるのに、振り返ってみるとチケットの販売がまだ始まっていない、というのはどういうことなのでしょう?

現時点では、香港の仮想資産取引プラットフォームは、VATP(仮想資産取引プラットフォーム)ライセンスを保有する11社の専業プラットフォームのみが運営可能です。一方、仮想資産の個別サービス、例えば取引、投資助言、資産管理などは、従来の金融ライセンス(1号、4号、9号)をアップグレードすることで規制要件を満たしており、従来のライセンス制度の上に仮設の構造物を建てたような状態です。新たな規制の意義は、これらの重要な個別サービスをそれぞれ独立してライセンス化し、それぞれの役割を明確にすることにあります。CryptoSalad(仮想資産サラダ)は、この動きが示すシグナルは比較的明確であり、仮想資産の規制は専用の道路を整備すべきであり、また整備されるべきであると考えています。

ただし、個別の正式なライセンス発行は2026年まで待たなければならない見込みです。ここで振り返ると、今年、ライセンスを持つ仮想資産取引プラットフォームに関して、SFCは2025年11月3日に2つの重要なサーキュラーを発表しました。CryptoSaladは以前、そのうちの1つについて分析を行いました。詳細は「Web3弁護士による政策の深読み|香港仮想資産取引プラットフォーム新規制(前編):『仮想資産取引プラットフォームの流動性共有に関するサーキュラー』」をご覧ください。本日は、後編となる「仮想資産取引プラットフォームの製品・サービスの拡張に関するサーキュラー」について詳しく見ていきましょう。

一、サーキュラーは何を述べているのか?

業界の第一線にいる人々は誰もが感じているように、現実の仮想資産ビジネスは、既存のVATP規制枠組みの想定を明らかに超えています。当初のライセンス制度は、「集中型仮想資産取引プラットフォーム」を中心に設計されており、取引のマッチング、顧客資産の分離、基本的な市場秩序の維持が主な焦点でした。しかし、ステーブルコイン、トークン化証券、RWA(現実世界資産)、そして様々なデジタル資産に連動する投資商品が次々と登場する中で、プラットフォームが実務で担う役割は、もはや純粋な取引の場にはとどまらなくなっています。

このような背景の下で、規制当局が直面している真の矛盾は、「これらのビジネスが存在すべきかどうか」ではなくなっています。なぜなら、これらを明確な規制枠組みに組み込まないままにしておけば、市場がグレーゾーンで独自に進化してしまうからです。業界関係者が規則を回避する方法を考えるよりも、可能なことを明確に書き出し、それに伴う責任を同時に明確に課す方が良いのです。我々は、これがまさにこのサーキュラーの出発点であると考えます。

具体的な内容から見ると、サーキュラーはプラットフォームレベルで、一見「規制緩和」のように見えるが、実際には様々な責任を再配分するいくつかの変更をもたらしています。

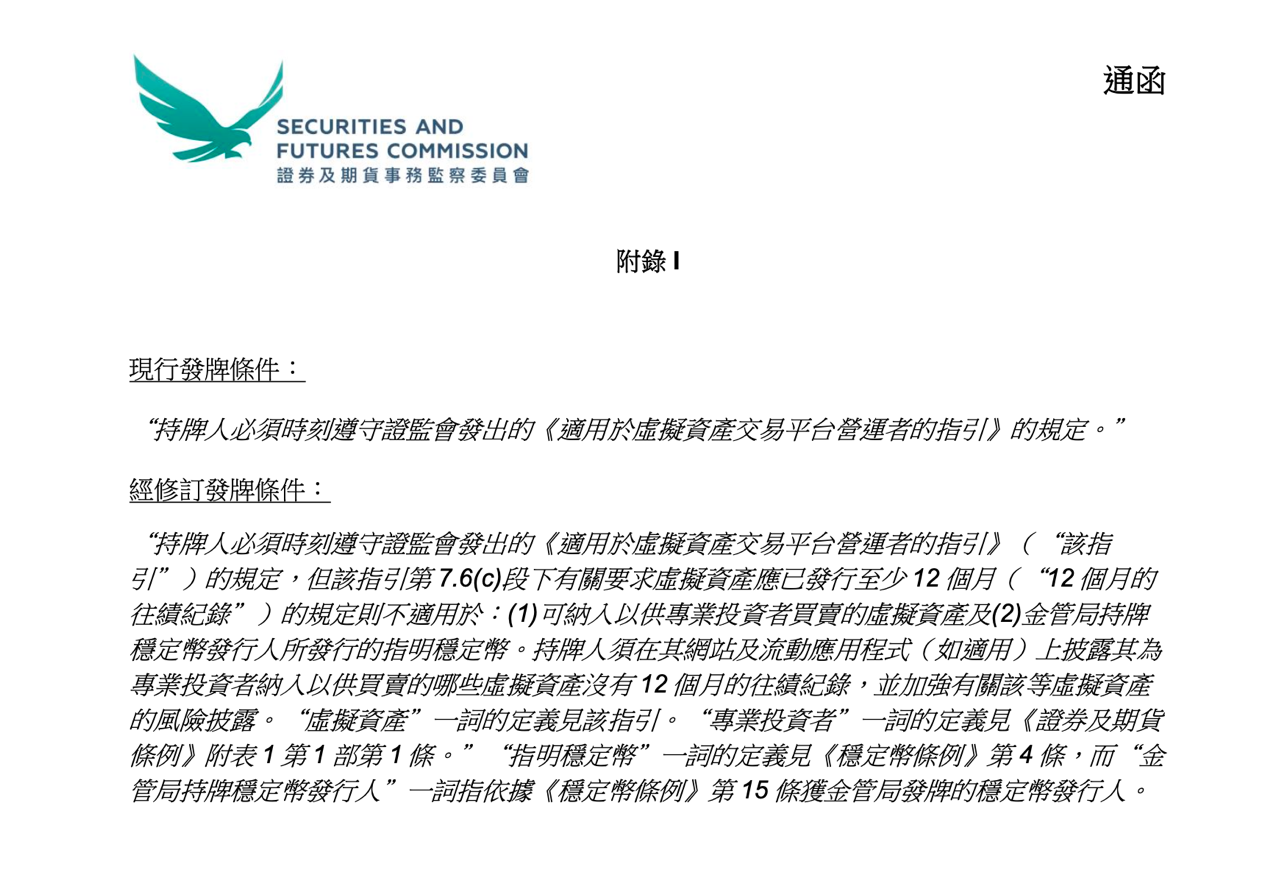

まず、トークンの上場ルールの調整についてです。 これまで、仮想資産をVATPプラットフォームに上場させるには、通常、少なくとも12ヶ月間の取引実績要件を満たす必要がありました。この基準は本質的に、時間によってリスクを選別するものです。しかし、実際の運用では、この方法が常に合理的とは限りません:あるプロジェクトが長期間存続していることは、必ずしも情報が十分であることやリスクが管理可能であることを意味しないからです。逆に、新しく開始されたプロジェクトであっても、十分な開示と慎重な評価が欠けているとは限りません。

注意すべきは、今回のサーキュラーが12ヶ月の実績要件を全面的に廃止したわけではなく、2つの特定の状況においてのみ免除を明確にした点です:

一つは、プロフェッショナル投資家のみに提供される仮想資産、もう一つは、香港金融管理局(金管局)のライセンスを持つ発行体が発行する指定されたステーブルコインです。 言い換えれば、SFCは実績記録の価値を否定したわけではなく、異なる投資家層、異なる資産タイプに対して、リスク評価の方法が一律であるべきではないことを認めたのです。形式的な時間のハードルでプラットフォームの「リスクを防ぐ」よりも、プラットフォーム自身に、より実質的な判断責任を負わせることを求めています。

これに応じて、サーキュラーは開示要件も同時に強化しています。12ヶ月の実績を持たないが、プロフェッショナル投資家のみに提供される仮想資産については、ライセンスを持つプラットフォームは、自社のウェブサイトまたはアプリケーションでその状況を明確に表示し、十分なリスク開示を行わなければなりません。

二つ目の重要な変更は、SFCが初めてライセンス条件のレベルで明確に、VATPプラットフォームが、現行の規制枠組みを遵守する前提で、トークン化証券およびデジタル資産関連の投資商品の販売を行うことができると明記したことです。

現在、VATPは現実においてすでに「商品の入り口」のような機能を担っており、新たな販売役割に踏み込むことで、プラットフォームが直面するのはもはや取引相手リスクだけでなく、商品理解、適格性判断、情報開示義務といった典型的な金融商品販売の責任となります。これは規制の譲歩ではなく、役割の変化に伴う責任の変化です。

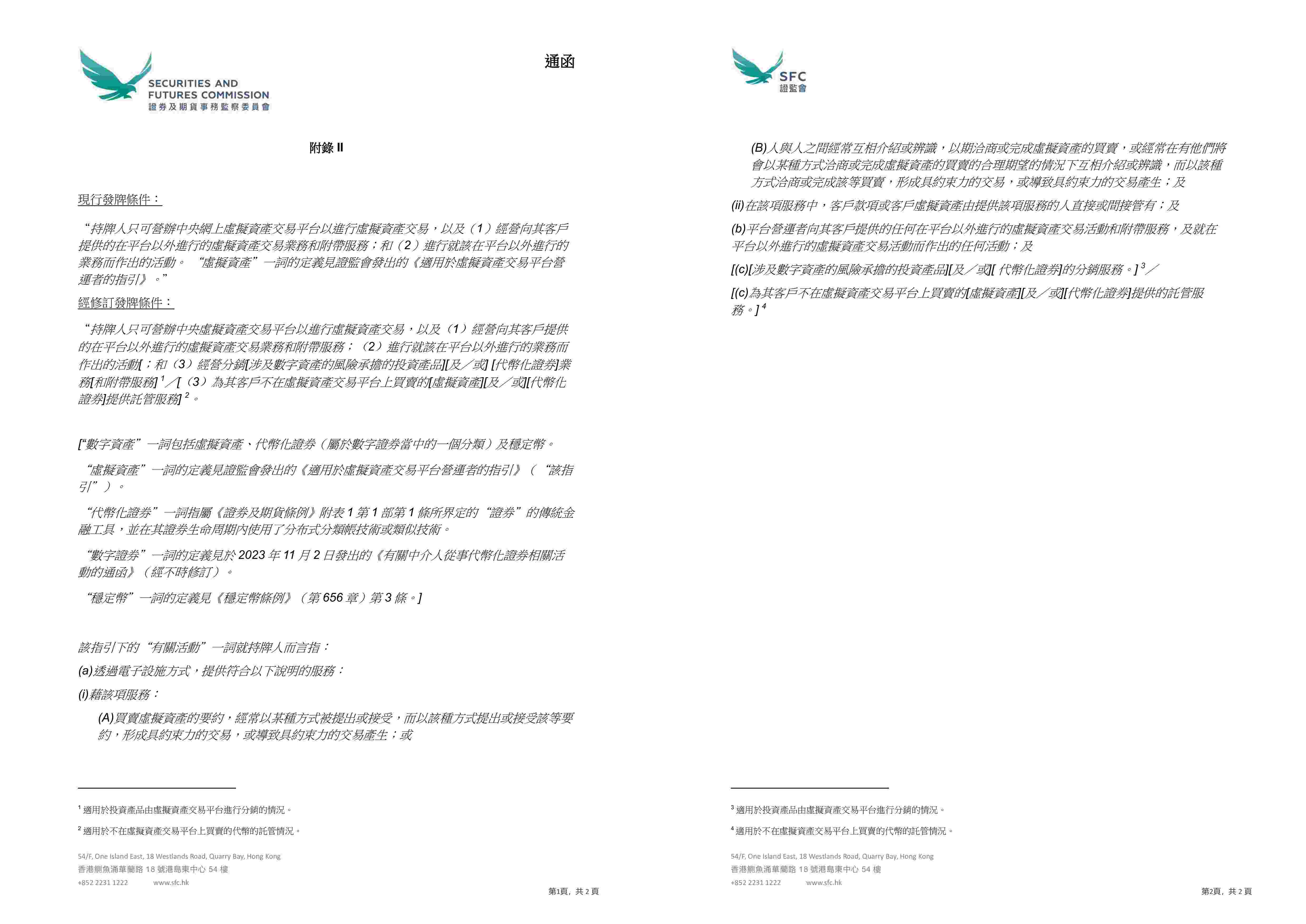

三つ目の調整は、カストディ規則に集中しています。サーキュラーは、ライセンスを持つプラットフォームが、その関連会社を通じて、プラットフォーム上で売買されていない仮想資産やトークン化証券に対してカストディサービスを提供することを認めています。

これにより何が変わるのでしょうか? 現在の実務では、多くのプロジェクトの資産が必ずしもプラットフォーム上で取引される必要はありませんが、顧客は依然として規制を受けた機関にこれらの資産を保有・管理してほしいと考えています。そのため、このようなニーズに対応する設計はスムーズではなく、しばしば複数の層を介した取り決めによってようやく実現している状況でした。サーキュラー発効後は、本質的に、すでに存在するこれらのビジネスニーズに対して、より明確なコンプライアンスの道筋を補完することになります。

サーキュラーの本体が全体の政策方向性を描いているとすれば、3つの付録は、SFCが運用レベルで「どのように実施するか」についての配慮をより多く反映しています。

付録Iは、トークン上場ルールに対する改正を扱っており、表面上は一部の商品の上場ハードルを下げていますが、実質的にはプラットフォームの慎重義務を弱めるものではありません。ハードルは消え去ったのではなく、VATPが自らの判断を、より確固たるデューデリジェンスと開示によって裏付けなければならなくなったのです。

上図は香港証券先物委員会(SFC)公式サイトより抜粋

付録IIと付録IIIは、プラットフォームの事業範囲の境界線および販売プロセスにおける顧客資産の保有手配をさらに明確にしています。「関連活動」の定義を見直すことで、SFCは、デジタル資産関連投資商品およびトークン化証券の販売、ならびにプラットフォーム非取引資産のカストディサービスを、正式にVATPの業務範囲に組み入れました。同時に、販売業務において、プラットフォームが関連カストディ機関において、これらの資産を顧客に代わって保有するために、自社名義で信託口座または顧客口座を開設・維持することを認めています。これらの調整は、顧客資産保護に対する要求を緩和するものではなく、ビジネス構造が法的・規制的に実際に「機能する」ようにするためのものです。

上図は香港証券先物委員会(SFC)公式サイトより抜粋

二、サーキュラー後、業界関係者はどのような変化に注意すべきか?

新たなサーキュラーが発行されたことで、VATPにとっては、以前は取引、カストディ、リサーチ、商品紹介、さらには一部の販売活動までを「プラットフォームサービス」の範疇に統一し、全体がVATPライセンスの規制下にあれば良かったものが、今後はより明確にどの行為が取引所の中核機能に属し、どの行為が独立したカストディ、販売、または投資助言活動に近いのかを区別し、それに応じて異なる法人体制、事業境界線の設定を通じてコンプライアンス効果を達成しなければなりません。

一方、OTC(相対取引)業者、カストディサービスプロバイダーなどの他の関係者にとっては、以前は役割の曖昧さや機能の混同に依存して運営する余地が急速に狭まっており、今後はより明確に一つの問いに答えなければなりません:自社は具体的にどの種類の仮想資産サービスに従事しているのか? そしてどの規制枠組みの下で相応の責任を負うべきなのか?

三、結論

全体として見ると、このサーキュラーが示しているのは、規制当局の態度が突然転換したわけではなく、より現実的な選択です:VATPプラットフォームは、単一の取引の場から、取引、商品、資産管理を結ぶコンプライアンスの結節点へと徐々に進化しており、規制もそれに応じて、形式的な条件から、プラットフォームが本当に相応の責任を果たしているかどうかへと焦点を移しつつあります。

このサーキュラーは、ビジネスが一夜にして「規制緩和」されたことを意味するものではありません。しかし、規制当局の態度の変化は明確です:コンプライアンスはもはや「線を踏み越えない」ことではなく、自らの判断に責任を持つことです。プロジェクト側や投資家にとっては、曖昧な空間に依存して生き延びるのではなく、規制の期待が徐々に明確になりつつあることを意味します。

今後、市場がどこまで進めるかは、もはや規制当局が余地を与えるかどうかではなく、参加者が本当に、より明確で、より厳格なルール体系に従って運営する準備ができているかどうかにかかっています。

特別声明: 本記事はCryptoSalad(仮想資産サラダ)チームのオリジナル作品であり、本記事の著者の個人的見解のみを代表するものであり、特定の事項に関する法的助言や法律意見を構成するものではありません。記事の転載を希望される場合は、私信にて許諾手続きについてご連絡ください:shajunlvshi。