米国株のブロックチェーン化を理解する:なぜ暗号通貨界の人は米国株に転向し、ウォール街は逆にブロックチェーン化に向かうのか?

- 核心的な見解:米国株のトークン化は金融基盤の再構築である。

- 重要な要素:

- 24時間取引の実現と投資ハードルの引き下げ。

- 暗号エコシステムの回復力の強化とグローバル流動性の合流。

- 規制遵守、カストディ、ペッグ喪失などの現実的な課題に直面。

- 市場への影響:伝統的資金を惹きつけ、アルト資産の空間を圧迫。

- タイムライン注記:長期的な影響。

原文著者:Biteye コアコントリビューター Changan

原文編集:Biteye コアコントリビューター Denise

過去1年、興味深い現象が繰り返し現れています:

生産性向上の恩恵とAIというストーリーに後押しされ、米国株と貴金属は相次いで史上最高値を更新している一方で、暗号資産市場は周期的な流動性の枯渇に陥っています。

多くの投資家が「暗号業界の行き着く先は米国株だ」と嘆き、完全に市場から撤退する選択をする者さえいます。

しかし、もしこの一見対立する二つの富への道筋が、トークン化を通じて歴史的な合流を起こしつつあると私が言ったら、あなたはまだ撤退を選びますか?

なぜブラックロックからCoinbaseまで、世界のトップ機関が2025年の年間展望で例外なく資産のトークン化に期待を寄せているのでしょうか?

これは単なる「株式の移し替え」ではありません。本稿では根本的な論理から出発し、米国株トークン化の分野の基盤となる論理を全面的に解き明かし、現在株式トークン化に取り組んでいる取引プラットフォームと第一線のKOLたちの深い見解をまとめます。

01 核心:単なるオンチェーン化ではない

米国株トークン化とは、米国株式(アップル、テスラ、NVIDIAなどの上場企業の株式)をトークンに変換することを指します。これらのトークンは通常、実際の株式の権利や価値に1:1でペッグされ、ブロックチェーン技術を通じて発行、取引、決済が実現されます。

簡単に言えば、伝統的な米国株をブロックチェーン上に移し、株式をプログラム可能な資産に変えることです。トークン保有者は株式の経済的権利(価格の上下、配当など)を得ることができますが、必ずしも完全な株主権利を得られるわけではありません(具体的な商品設計によります)。

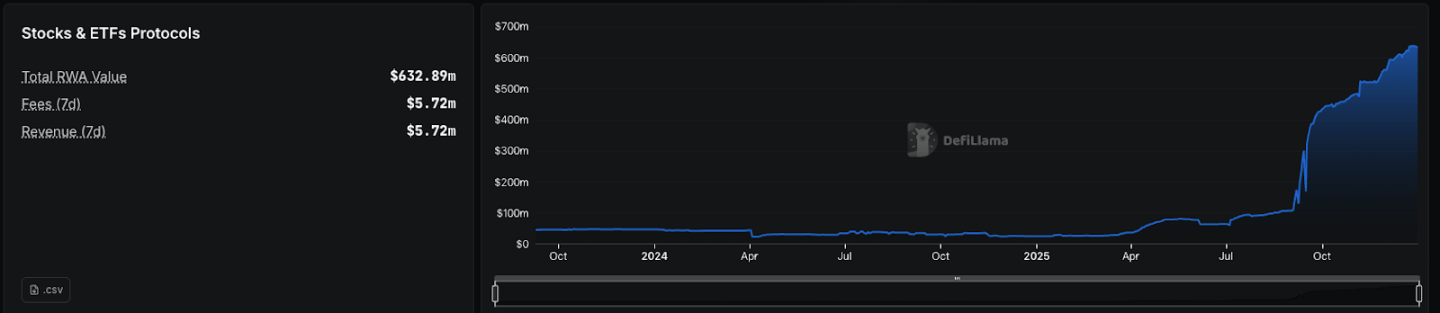

図に示すように、米国株トークン化のTVLは今年第4四半期から指数関数的に成長しています。

(出典:Dune)

米国株トークン化の基本的な定義と伝統的資産との違いを整理した後、より本質的な疑問が生じます:伝統的な証券市場が数百年にわたって機能してきたのに、なぜわざわざ手間をかけて株式をオンチェーン化する必要があるのか?

株式とブロックチェーンの結合は、伝統的な金融システムに多くの革新と利点をもたらします。

1. 24時間取引:NYSEやNASDAQの取引時間の制約を打破し、暗号資産市場では週7日24時間の取引が可能になります。

2. 細分化された所有権による投資ハードルの低下:伝統的な株式市場では最低1ロット(100株)しか購入できませんが、トークン化により資産は微小な単位に分割され、投資家は10ドルや50ドルで投資でき、株式の全額を支払う必要がなくなります。世界中の一般投資家も平等にトップ企業の成長の恩恵を共有できるようになります。

3. 暗号資産とDeFiの相互運用性:株式がトークンに変換されると、それらは分散型金融エコシステム全体とシームレスに相互作用できるようになります。これは、伝統的な株式では実現できない(または実現が難しい)ことを行えることを意味します。例えば:トークン化された株式を暗号資産ローン(crypto loan)の担保として使用したり、トークン化された株式でLPを組んで取引手数料を得たりすることができます。

4. グローバルな流動性の合流:伝統的なシステムでは、米国株の流動性と他の資産の流動性にはある程度の断絶があり、マクロ的な好材料はしばしば「片方だけ上昇する」状況でした。米国株がオンチェーン化されると、暗号資産資金はその場でグローバルな優良資産に参加できるようになります。これは本質的に流動性効率の飛躍的な向上です。

ブラックロックのCEO、ラリー・フィンク氏も次のように述べています:次世代の市場、次世代の証券は、証券のトークン化になるでしょう。

これはまた、暗号資産市場の周期的なジレンマに当てはまります - 米国株や貴金属が好調な時、暗号資産市場はしばしば流動性が不足し、資金の流出を招きます。もし「米国株トークン化」が成熟すれば、より多くの優良な伝統的資産を暗号の世界に導入し、投資家が皆撤退を選ぶような事態を防ぎ、エコシステム全体の回復力と魅力を高めることができます。

もちろん、米国株のオンチェーン化は、すべての摩擦を取り除いたユートピア的な解決策ではありません。むしろ逆に、それが現実世界の金融秩序に実際に接続し始めたために明らかになった多くの問題があります。

1. 米国株のオンチェーン化は、真の意味での分散型株式ではない

現在主流の米国株トークン化商品の多くは、規制を受けた機関が実際の株式を保管し、それに対応するトークンをチェーン上で発行する仕組みに依存しています。ユーザーが実際に保有しているのは、基礎となる株式に対する請求権であり、完全な株主としての地位ではありません。これは、資産の安全性と償還能力が、発行体の法的構造、保管手配、およびそのコンプライアンスの安定性に大きく依存することを意味します。規制環境が変化したり、保管機関に極端なリスクが発生したりした場合、オンチェーン資産の流動性と償還可能性に影響が出る可能性があります。

2. 取引時間外の価格の空白とペッグからの乖離リスク

米国株の取引が休みの間、特にパーペチュアル契約や1:1ペッグではない商品では、チェーン上の価格は伝統的な市場からのリアルタイムの参照価格を欠き、暗号資産市場内部の資金のセンチメントと流動性構造によってより多く決定されます。市場の流動性が不足している場合、価格は明らかに乖離しやすく、大口資金による操作さえ受けやすくなります。この問題は伝統的な市場のプレマーケット、アフターマーケット取引と類似していますが、週7日24時間稼働するオンチェーン環境ではさらに増幅されます。

3. コンプライアンスコストが高く、拡張速度が遅い

ネイティブな暗号資産とは異なり、株式のトークン化は本質的に強力な規制の境界内にあります。証券属性の認定、複数の法域にまたがるコンプライアンス、保管と決済メカニズムの設計まで、各ステップは現実の金融システムとの深い連携を必要とします。これは、この分野がDeFiやミームコインのような爆発的な成長経路を模倣することは難しく、法的構造、保管、ライセンスの取得など、一歩一歩が関わってくることを意味します。

4. アルトコインのストーリーに対して次元の異なる打撃を与える

チェーン上で直接アップルやNVIDIAなどの優良資産を取引できるようになると、実際のキャッシュフローやファンダメンタルズに支えられていない純粋なストーリー型資産の魅力は著しく圧縮されます。資金は「高いボラティリティと想像力」と「現実世界のリターン」の間で再び秤にかけ始めます。この変化は長期的なエコシステムの健全性にとってはプラスですが、センチメントに依存する一部のアルトコインにとっては致命的です。

以上をまとめると、米国株のオンチェーン化は、遅く、現実的ですが、長期的な確実性を備えた金融の進化の道筋です。短期的な熱狂を生み出すとは限りませんが、暗号の世界において、現実の金融と深く融合し、最終的にインフラとして沈殿する主要な道筋になる可能性が高いです。

02 実現ロジック:保管サポート型 vs 合成資産

トークン化株式は、特定の株式の価値を反映するブロックチェーンベースのトークンを発行することで作成されます。基礎となる実現方法の違いにより、現在市場に出回っているトークン化株式は通常、以下の2つのモデルのいずれかを使用して作成されます:

- 保管サポート型トークン(Custodial-backed Tokens):規制を受けた機関が伝統的な証券市場で実際の株式を準備資産として保有し、チェーン上で一定の比率に対応するトークンを発行します。チェーン上のトークンは、保有者が基礎となる株式に対して持つ経済的請求権を表し、その法的効力は発行体のコンプライアンス構造、保管手配、および情報開示の透明性に依存します。

このモデルは、コンプライアンス性と資産の安全性において伝統的な金融システムに近いため、現在の米国株トークン化の主流の実現経路となっています。

- 合成トークン(Synthetic Tokens):合成トークンは実際の株式を保有せず、スマートコントラクトとオラクルシステムを通じて株式価格の動きを追跡し、ユーザーに価格エクスポージャーを提供します。この種の商品は金融派生商品に近く、その核心的価値は取引とヘッジにあり、資産所有権の移転ではありません。

実際の資産による裏付けがなく、コンプライアンスとセキュリティの面で本質的な欠陥があるため、初期のMirror Protocolに代表される純粋な合成モデルは徐々に主流の視野から消えつつあります。

規制要件の厳格化と機関資金の流入に伴い、実際の資産保管に基づくモデルは2025年の米国株トークン化の主流選択肢となりました。Ondo FinanceやxStocksに代表されるプラットフォームは、コンプライアンスの枠組み、流動性へのアクセス、ユーザーエクスペリエンスの面で著しい進展を遂げています。

しかし、具体的な実行レベルでは、この種のモデルは依然として伝統的な金融システムとオンチェーンシステムの間で調整を行う必要があり、その運用メカニズムも注目に値する工学的な差異をもたらしています。

1. 一括決済メカニズムによる実行詳細の差異

プラットフォームは一般的に正味一括決済方式を採用し、伝統的な市場(Nasdaq、NYSEなど)で実際の株式取引を実行します。これは伝統的な市場の流動性の深さを継承し、大口注文のスリッページを極めて低く(通常<0.2%)しますが、同時に以下のことを意味します:

1)米国株の取引時間外では、鋳造(mint)と償還(redeem)に一時的な遅延が発生する可能性がある;

2)極端なボラティリティ相場では、実行価格がチェーン上の価格設定とわずかに乖離する可能性がある(プラットフォームのスプレッドや手数料バッファによる);

2. 保管の集中化と操作リスク

株式は少数の規制を受けた保管機関に集中して保有されており、保管者側の操作ミス、破綻、清算遅延、または極端なブラックスワンイベントが発生した場合、理論的にはトークンの償還に影響を与える可能性があります。

米国株向けのPerpdexでも同様の問題が一般的に存在し、現物の1:1ペッグとは異なり、契約取引は米国株の取引休止中に以下の極端な状況に遭遇します:

1. ペッグからの乖離リスク

通常の取引日では、契約価格は資金調達レートとオラクルによってNASDAQ価格に強制的にペッグされます。非取引日に入ると、外部の実勢価格は静止し、チェーン上の価格は完全に業界内の資金によって駆動されます。 この時、暗号資産市場が急激な変動や大口投資家の売り浴びせに見舞われると、チェーン上の価格は急速に乖離します。

2. 流動性の悪さによる操作の容易さ

非取引日にはOIと流動性が薄くなることが多く、大口投資家は高レバレッジの注文で価格を操作し、連鎖的な清算を引き起こすことができます。プレマーケット契約と似たようなもので、 $MMT や $MON で見られたような相場に似ており、投資家の期待が高度に一致した場合(集団でヘッジ目的の売り)、大口投資家が価格を急騰させて連鎖的な清算を引き起こします。

03 米国株オンチェーン化の三大分野:現物、契約、Pre-IPO

ほとんどの投資家にとって最も重要な問題は:多種多様な暗号資産エコシステムの中で、いったいどのプロジェクトがこのビジョンを手の届く現実に変えたのか?

現在のトークン化市場はもはや単一の実験場ではなく、現物、契約、Pre-IPOという3つの成熟した分野に進化しています。以下は、現在市場で最も注目に値するプロジェクトのマップとその核心的な進展です:

1. 現物

(1) Ondo @OndoFinance (公式X XHuntランキング:1294)

Ondo Financeは、伝統的な金融資産をブロックチェーン上に持ち込むことに焦点を当てた、主要なRWAトークン化プラットフォームです。2025年9月にOndo Global Marketsを立ち上げ、100種類以上のトークン化米国株とETF(米国以外の投資家向け)を提供し、24時間365日取引、即時決済、DeFi統合(担保貸付など)をサポートしています。

プラットフォームはEthereum、BNB Chainに拡大し、2026年初頭のSolanaへの展開を計画しており、1000種類以上の資産をサポートする予定です。TVLは急速に成長し、2025年末には数億ドルを超え、トークン化株式分野で最大のプラットフォームの一つとなりました。

Ondoは累計で数億ドル以上(初期ラウンドを含む)の資金調達を行い、2025年には新たな大規模な公募はありませんでしたが、TVLは年初の数億ドルから年末には100億ドル規模に急騰し、機関からのサポートが強力です(Alpaca、Chainlinkとの提携など)。

2025年11月25日、Ondo Global Marketsは公式にバイナンスウォレットに統合され、アプリ内の「Markets >